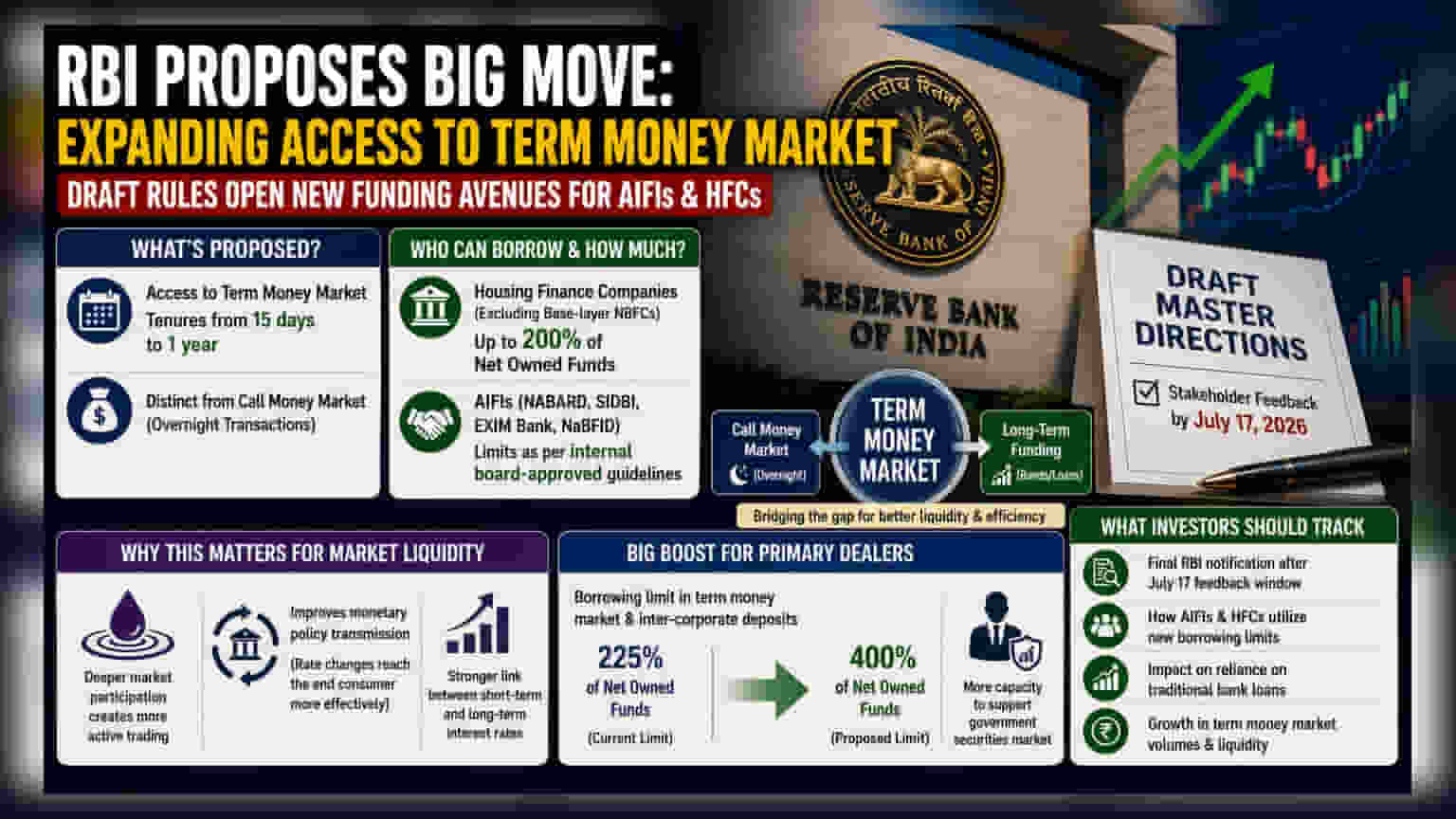

ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਨੇ ਹਾਲ ਹੀ ਵਿੱਚ ਇੱਕ ਨਵਾਂ ਡਰਾਫਟ ਜਾਰੀ ਕੀਤਾ ਹੈ, ਜਿਸ ਤਹਿਤ ਆਲ ਇੰਡੀਆ ਫਾਈਨੈਂਸ਼ੀਅਲ ਇੰਸਟੀਚਿਊਸ਼ਨਜ਼ (AIFIs) ਅਤੇ ਹਾਊਸਿੰਗ ਫਾਈਨੈਂਸ ਕੰਪਨੀਆਂ (HFCs) ਨੂੰ ਹੁਣ ਟਰਮ ਮਨੀ ਮਾਰਕੀਟ ਵਿੱਚ ਪੈਸੇ ਉਧਾਰ ਲੈਣ ਦੀ ਇਜਾਜ਼ਤ ਮਿਲ ਸਕਦੀ ਹੈ। ਇਸ ਕਦਮ ਦਾ ਮਕਸਦ ਬਾਜ਼ਾਰ ਵਿੱਚ ਹੋਰ ਪੈਸਾ ਲਿਆਉਣਾ ਅਤੇ ਮੋਨੇਟਰੀ ਪਾਲਿਸੀ ਨੂੰ ਆਮ ਲੋਕਾਂ ਤੱਕ ਪਹੁੰਚਾਉਣਾ ਹੈ। ਨਾਲ ਹੀ, ਸਟੈਂਡਅਲੋਨ ਪ੍ਰਾਇਮਰੀ ਡੀਲਰਜ਼ ਦੀ ਬੋਰੋਇੰਗ ਲਿਮਿਟ ਨੂੰ ਵੀ ਵਧਾ ਕੇ ਉਨ੍ਹਾਂ ਦੇ ਨੈੱਟ ਓਨਡ ਫੰਡ ਦਾ **400%** ਕਰਨ ਦਾ ਪ੍ਰਸਤਾਵ ਹੈ।

ਕੀ ਹੋਇਆ?

ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਨੇ ਮਾਸਟਰ ਡਾਇਰੈਕਸ਼ਨਜ਼ ਦਾ ਇੱਕ ਨਵਾਂ ਡਰਾਫਟ ਜਾਰੀ ਕੀਤਾ ਹੈ, ਜਿਸ ਵਿੱਚ ਟਰਮ ਮਨੀ ਮਾਰਕੀਟ ਤੱਕ ਪਹੁੰਚ ਨੂੰ ਵਧਾਉਣ ਦਾ ਪ੍ਰਸਤਾਵ ਹੈ। ਜੇਕਰ ਇਹ ਅੰਤਿਮ ਰੂਪ ਲੈਂਦਾ ਹੈ, ਤਾਂ ਆਲ ਇੰਡੀਆ ਫਾਈਨੈਂਸ਼ੀਅਲ ਇੰਸਟੀਚਿਊਸ਼ਨਜ਼ (AIFIs) ਅਤੇ ਕੁਝ ਹਾਊਸਿੰਗ ਫਾਈਨੈਂਸ ਕੰਪਨੀਆਂ (HFCs) 15 ਦਿਨਾਂ ਤੋਂ ਲੈ ਕੇ ਇੱਕ ਸਾਲ ਤੱਕ ਦੀ ਮਿਆਦ ਲਈ ਪੈਸੇ ਉਧਾਰ ਲੈ ਸਕਣਗੀਆਂ। ਇਹ ਸੈਕਸ਼ਨ ਕਾਲ ਮਨੀ ਮਾਰਕੀਟ ਤੋਂ ਵੱਖਰਾ ਹੈ, ਜੋ ਰੋਜ਼ਾਨਾ (overnight) ਲੈਣ-ਦੇਣ ਲਈ ਵਰਤਿਆ ਜਾਂਦਾ ਹੈ। ਕੇਂਦਰੀ ਬੈਂਕ ਨੇ ਸਟੇਕਹੋਲਡਰਜ਼ ਨੂੰ 17 ਜੁਲਾਈ, 2026 ਤੱਕ ਇਨ੍ਹਾਂ ਡਰਾਫਟ ਨਿਯਮਾਂ 'ਤੇ ਆਪਣੇ ਸੁਝਾਅ ਅਤੇ ਫੀਡਬੈਕ ਦੇਣ ਲਈ ਸੱਦਾ ਦਿੱਤਾ ਹੈ।

ਛੋਟੀ ਮਿਆਦ ਦੇ ਫੰਡਿੰਗ ਤੱਕ ਪਹੁੰਚ

ਹਾਲੇ, AIFIs – ਜਿਵੇਂ ਕਿ NABARD, SIDBI, ਐਕਸਪੋਰਟ-ਇੰਪੋਰਟ ਬੈਂਕ ਆਫ ਇੰਡੀਆ, ਅਤੇ NaBFID – ਆਪਣੇ ਕੰਮਕਾਜ ਲਈ ਜ਼ਿਆਦਾਤਰ ਲੰਬੇ ਸਮੇਂ ਦੇ ਬਾਂਡ ਜਾਂ ਬੈਂਕ ਲੋਨ 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ। ਇਨ੍ਹਾਂ ਸੰਸਥਾਵਾਂ ਨੂੰ ਟਰਮ ਮਨੀ ਮਾਰਕੀਟ ਵਿੱਚ ਦਾਖਲ ਹੋਣ ਦੀ ਇਜਾਜ਼ਤ ਦੇ ਕੇ, RBI ਉਨ੍ਹਾਂ ਨੂੰ ਆਪਣੀ ਕੈਸ਼ ਫਲੋ ਨੂੰ ਮੈਨੇਜ ਕਰਨ ਲਈ ਇੱਕ ਨਵਾਂ, ਲਚਕਦਾਰ ਜ਼ਰੀਆ ਪ੍ਰਦਾਨ ਕਰ ਰਿਹਾ ਹੈ।

ਹਾਊਸਿੰਗ ਫਾਈਨੈਂਸ ਕੰਪਨੀਆਂ (ਬੇਸ-ਲੇਅਰ NBFCs ਨੂੰ ਛੱਡ ਕੇ) ਲਈ, ਡਰਾਫਟ ਨੇ ਪਿਛਲੇ ਵਿੱਤੀ ਸਾਲ ਦੇ ਅੰਤ ਤੱਕ ਉਨ੍ਹਾਂ ਦੇ ਨੈੱਟ ਓਨਡ ਫੰਡ (Net Owned Funds) ਦੇ 200% ਤੱਕ ਉਧਾਰ ਲੈਣ ਦੀ ਸੀਮਾ ਦਾ ਸੁਝਾਅ ਦਿੱਤਾ ਹੈ। AIFIs ਲਈ, RBI ਅੰਦਰੂਨੀ ਬੋਰਡ-ਅਪਰੂਵਡ ਗਾਈਡਲਾਈਨਜ਼ ਦੇ ਆਧਾਰ 'ਤੇ ਸੀਮਾ ਤੈਅ ਕਰਨ ਦੀ ਯੋਜਨਾ ਬਣਾ ਰਿਹਾ ਹੈ ਜੋ ਕੇਂਦਰੀ ਬੈਂਕ ਦੇ ਪੈਰਾਮੀਟਰਾਂ ਨਾਲ ਮੇਲ ਖਾਂਦੀਆਂ ਹੋਣ। ਇਸ ਕਦਮ ਦਾ ਉਦੇਸ਼ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣਾ ਹੈ ਕਿ ਇਨ੍ਹਾਂ ਵੱਡੀਆਂ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਕੋਲ ਸਿਰਫ਼ ਬੈਂਕ ਕ੍ਰੈਡਿਟ 'ਤੇ ਨਿਰਭਰ ਕੀਤੇ ਬਿਨਾਂ ਆਪਣੀਆਂ ਛੋਟੀ ਮਿਆਦ ਦੀਆਂ ਲੋੜਾਂ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਬਿਹਤਰ ਸਾਧਨ ਹੋਣ।

ਮਾਰਕੀਟ ਲਿਕਵਿਡਿਟੀ ਲਈ ਇਸਦਾ ਕੀ ਮਾਇਨਾ ਹੈ?

RBI ਦਾ ਟੀਚਾ ਵਿੱਤੀ ਬਾਜ਼ਾਰ ਨੂੰ ਹੋਰ ਡੂੰਘਾ ਕਰਨਾ ਹੈ। ਜਦੋਂ ਜ਼ਿਆਦਾ ਸੰਸਥਾਵਾਂ ਨੂੰ ਟਰਮ ਮਨੀ ਮਾਰਕੀਟ ਵਿੱਚ ਪੈਸਾ ਉਧਾਰ ਲੈਣ ਅਤੇ ਦੇਣ ਦੀ ਇਜਾਜ਼ਤ ਮਿਲਦੀ ਹੈ, ਤਾਂ ਇਹ ਇੱਕ ਵਧੇਰੇ ਸਰਗਰਮ ਵਪਾਰਕ ਮਾਹੌਲ ਬਣਾਉਂਦਾ ਹੈ। ਇਹ "ਮੋਨੇਟਰੀ ਪਾਲਿਸੀ ਟ੍ਰਾਂਸਮਿਸ਼ਨ" ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ, ਜੋ ਕਿ ਇੱਕ ਵਿੱਤੀ ਸ਼ਬਦ ਹੈ ਜਿਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਕੇਂਦਰੀ ਬੈਂਕ ਦੀਆਂ ਵਿਆਜ ਦਰਾਂ ਵਿੱਚ ਬਦਲਾਅ ਕਿੰਨੇ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਅੰਤਿਮ ਖਪਤਕਾਰ ਤੱਕ ਪਹੁੰਚਦੇ ਹਨ। ਓਵਰਨਾਈਟ ਮਨੀ ਮਾਰਕੀਟ ਅਤੇ ਲੰਬੇ ਸਮੇਂ ਦੀਆਂ ਵਿਆਜ ਦਰਾਂ ਵਿਚਕਾਰ ਇੱਕ ਮਜ਼ਬੂਤ ਲਿੰਕ ਬਣਾ ਕੇ, RBI ਵਿੱਤੀ ਪ੍ਰਣਾਲੀ ਨੂੰ ਵਧੇਰੇ ਕੁਸ਼ਲ ਬਣਾਉਣਾ ਚਾਹੁੰਦਾ ਹੈ।

ਪ੍ਰਾਇਮਰੀ ਡੀਲਰਜ਼ 'ਤੇ ਅਸਰ

ਸਟੈਂਡਅਲੋਨ ਪ੍ਰਾਇਮਰੀ ਡੀਲਰ, ਜੋ ਸਰਕਾਰੀ ਸਕਿਉਰਿਟੀਜ਼ ਦੀ ਅੰਡਰਰਾਈਟਿੰਗ ਅਤੇ ਵਪਾਰ ਵਿੱਚ ਅਹਿਮ ਭੂਮਿਕਾ ਨਿਭਾਉਂਦੇ ਹਨ, ਇਨ੍ਹਾਂ ਪ੍ਰਸਤਾਵਿਤ ਬਦਲਾਵਾਂ ਤੋਂ ਕਾਫੀ ਲਾਭ ਉਠਾਉਣਗੇ। RBI ਨੇ ਟਰਮ ਮਨੀ ਮਾਰਕੀਟ ਅਤੇ ਇੰਟਰ-ਕਾਰਪੋਰੇਟ ਡਿਪਾਜ਼ਿਟਸ ਵਿੱਚ ਉਨ੍ਹਾਂ ਦੀ ਉਧਾਰ ਸੀਮਾ ਨੂੰ ਉਨ੍ਹਾਂ ਦੇ ਨੈੱਟ ਓਨਡ ਫੰਡ ਦੇ 400% ਤੱਕ ਵਧਾਉਣ ਦਾ ਪ੍ਰਸਤਾਵ ਦਿੱਤਾ ਹੈ, ਜੋ ਕਿ ਮੌਜੂਦਾ ਸੀਮਾ 225% ਤੋਂ ਵੱਧ ਹੈ। ਇਹ ਐਡਜਸਟਮੈਂਟ, ਜਿਸ ਨੂੰ ਪਹਿਲਾਂ RBI ਦੇ ਅਪ੍ਰੈਲ ਪਾਲਿਸੀ ਸਟੇਟਮੈਂਟ ਵਿੱਚ ਉਜਾਗਰ ਕੀਤਾ ਗਿਆ ਸੀ, ਦਾ ਉਦੇਸ਼ ਇਨ੍ਹਾਂ ਡੀਲਰਾਂ ਨੂੰ ਉਨ੍ਹਾਂ ਦੇ ਕੈਪੀਟਲ ਨੂੰ ਮੈਨੇਜ ਕਰਨ ਲਈ ਹੋਰ ਰਾਹਤ ਦੇਣਾ ਹੈ ਅਤੇ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣਾ ਹੈ ਕਿ ਉਹ ਸਰਕਾਰੀ ਬਾਂਡ ਮਾਰਕੀਟ ਦਾ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਸਮਰਥਨ ਕਰਦੇ ਰਹਿਣ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਦੇਖਣਾ ਚਾਹੀਦਾ ਹੈ?

ਕਿਉਂਕਿ ਇਹ ਹਾਲੇ ਇੱਕ ਡਰਾਫਟ ਪ੍ਰਸਤਾਵ ਹੈ, ਅੰਤਿਮ ਨਿਯਮਾਂ ਵਿੱਚ ਉਦਯੋਗਿਕ ਫੀਡਬੈਕ ਦੇ ਆਧਾਰ 'ਤੇ ਬਦਲਾਅ ਹੋ ਸਕਦੇ ਹਨ। ਨਿਵੇਸ਼ਕਾਂ ਅਤੇ ਸਟੇਕਹੋਲਡਰਾਂ ਨੂੰ 17 ਜੁਲਾਈ ਦੇ ਫੀਡਬੈਕ ਵਿੰਡੋ ਬੰਦ ਹੋਣ ਤੋਂ ਬਾਅਦ RBI ਤੋਂ ਅੰਤਿਮ ਨੋਟੀਫਿਕੇਸ਼ਨ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ। ਇੱਕ ਮੁੱਖ ਗੱਲ ਇਹ ਹੋਵੇਗੀ ਕਿ ਇਹ ਸੰਸਥਾਵਾਂ ਇਨ੍ਹਾਂ ਨਵੀਆਂ ਉਧਾਰ ਸੀਮਾਵਾਂ ਦਾ ਕਿਵੇਂ ਇਸਤੇਮਾਲ ਕਰਦੀਆਂ ਹਨ ਅਤੇ ਕੀ ਇਹ ਰਵਾਇਤੀ ਬੈਂਕ ਲੋਨ 'ਤੇ ਉਨ੍ਹਾਂ ਦੀ ਨਿਰਭਰਤਾ ਨੂੰ ਘਟਾਉਂਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਟਰਮ ਮਨੀ ਮਾਰਕੀਟ ਵਿੱਚ ਵਪਾਰ ਦੀ ਮਾਤਰਾ ਦੀ ਨਿਗਰਾਨੀ ਕਰਨਾ ਮਹੱਤਵਪੂਰਨ ਹੋਵੇਗਾ ਤਾਂ ਜੋ ਇਹ ਦੇਖਿਆ ਜਾ ਸਕੇ ਕਿ ਨਿਯਮ ਲਾਗੂ ਹੋਣ ਤੋਂ ਬਾਅਦ ਲਿਕਵਿਡਿਟੀ ਦੇ ਉਦੇਸ਼ ਨੂੰ ਅਸਲ ਵਿੱਚ ਪ੍ਰਾਪਤ ਕੀਤਾ ਜਾਂਦਾ ਹੈ ਜਾਂ ਨਹੀਂ।