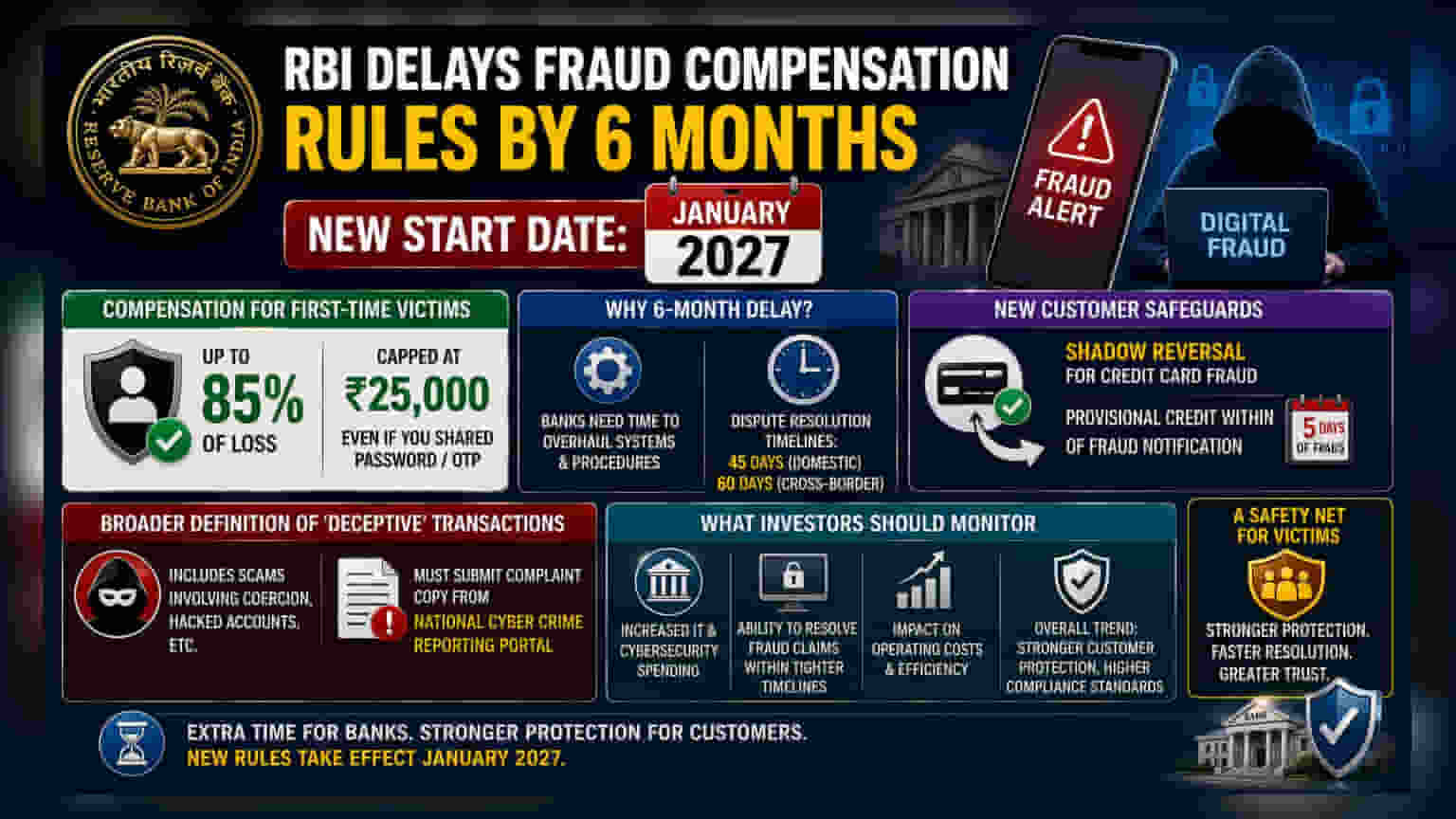

ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਨੇ ਆਪਣੇ ਨਵੇਂ ਇਲੈਕਟ੍ਰੋਨਿਕ ਧੋਖਾਧੜੀ ਮੁਆਵਜ਼ਾ ਨਿਯਮਾਂ ਦੀ ਮਿਆਦ ਜਨਵਰੀ 2027 ਤੱਕ ਵਧਾ ਦਿੱਤੀ ਹੈ। ਹਾਲਾਂਕਿ ਇਸ ਨਾਲ ਬੈਂਕਾਂ ਨੂੰ ਸਿਸਟਮ ਅੱਪਗ੍ਰੇਡ ਕਰਨ ਲਈ ਵਧੇਰੇ ਸਮਾਂ ਮਿਲੇਗਾ, ਪਰ ਆਉਣ ਵਾਲੇ ਨਿਯਮ ਪਹਿਲੀ ਵਾਰ ਪੀੜਤਾਂ ਨੂੰ **₹25,000** ਤੱਕ ਦੀ ਰਾਹਤ ਪ੍ਰਦਾਨ ਕਰਨਗੇ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਹ ਧਿਆਨ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਹੁਣ ਬੈਂਕਾਂ 'ਤੇ ਸਖ਼ਤ ਜ਼ਿੰਮੇਵਾਰੀਆਂ ਹਨ, ਜਿਸ ਵਿੱਚ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਧੋਖਾਧੜੀ ਲਈ ਪੰਜ-ਦਿਨਾਂ ਦੀ 'ਸ਼ੈਡੋ ਰਿਵਰਸਲ' ਮਿਆਦ ਵੀ ਸ਼ਾਮਲ ਹੈ, ਜੋ ਕਾਰਜਕਾਰੀ ਪ੍ਰਕਿਰਿਆਵਾਂ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦੀ ਹੈ।

ਕੀ ਹੋਇਆ?

ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਨੇ ਨਵੇਂ ਇਲੈਕਟ੍ਰੋਨਿਕ ਧੋਖਾਧੜੀ ਮੁਆਵਜ਼ਾ ਫਰੇਮਵਰਕ ਦੇ ਲਾਗੂ ਹੋਣ ਨੂੰ ਛੇ ਮਹੀਨਿਆਂ ਲਈ ਅੱਗੇ ਵਧਾ ਦਿੱਤਾ ਹੈ, ਜਿਸ ਨਾਲ ਸ਼ੁਰੂਆਤੀ ਮਿਤੀ ਹੁਣ ਜਨਵਰੀ 2027 ਕਰ ਦਿੱਤੀ ਗਈ ਹੈ। ਇਸ ਰੈਗੂਲੇਟਰੀ ਕਦਮ ਦਾ ਉਦੇਸ਼ ਡਿਜੀਟਲ ਧੋਖਾਧੜੀ ਦੇ ਪੀੜਤਾਂ ਲਈ ਇੱਕ ਸੁਰੱਖਿਆ ਜਾਲ ਪ੍ਰਦਾਨ ਕਰਨਾ ਹੈ। ਪ੍ਰਸਤਾਵਿਤ ਦਿਸ਼ਾ-ਨਿਰਦੇਸ਼ਾਂ ਤਹਿਤ, ਪਹਿਲੀ ਵਾਰ ਪੀੜਤ ਆਪਣੇ ਨੁਕਸਾਨ ਦਾ 85% ਤੱਕ, ਜੋ ₹25,000 ਤੱਕ ਸੀਮਿਤ ਹੈ, ਮੁਆਵਜ਼ੇ ਵਜੋਂ ਮੰਗ ਸਕਦੇ ਹਨ। ਇਹ ਰਾਹਤ ਇਸ ਸਥਿਤੀ ਵਿੱਚ ਵੀ ਲਾਗੂ ਹੋਵੇਗੀ ਜੇਕਰ ਪੀੜਤ ਨੇ ਅਣਜਾਣੇ ਵਿੱਚ ਪਾਸਵਰਡ ਜਾਂ ਵਨ-ਟਾਈਮ ਪਾਸਵਰਡ (OTPs) ਵਰਗੇ ਸੰਵੇਦਨਸ਼ੀਲ ਵੇਰਵੇ ਸਾਂਝੇ ਕੀਤੇ ਹੋਣ, ਇੱਕ ਅਜਿਹੀ ਸਥਿਤੀ ਜਿਸਨੂੰ ਪਹਿਲਾਂ ਅਕਸਰ 'ਅਧਿਕਾਰਤ' ਲੈਣ-ਦੇਣ ਵਜੋਂ ਸ਼੍ਰੇਣੀਬੱਧ ਕੀਤਾ ਜਾਂਦਾ ਸੀ ਅਤੇ ਕੋਈ ਰਾਹਤ ਨਹੀਂ ਮਿਲਦੀ ਸੀ।

ਬੈਂਕਾਂ ਨੂੰ ਵਧੇਰੇ ਸਮੇਂ ਦੀ ਲੋੜ ਕਿਉਂ ਪਈ?

ਛੇ ਮਹੀਨਿਆਂ ਦੀ ਇਹ ਮਿਆਦ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਦੁਆਰਾ ਸਾਹਮਣਾ ਕੀਤੀਆਂ ਜਾ ਰਹੀਆਂ ਕਾਰਜਕਾਰੀ ਚੁਣੌਤੀਆਂ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ। RBI ਨੇ ਮੰਨਿਆ ਹੈ ਕਿ ਬੈਂਕਾਂ ਨੂੰ ਨਵੇਂ ਨਿਯਮਾਂ ਦੀ ਪਾਲਣਾ ਕਰਨ ਲਈ ਆਪਣੇ ਬੈਕਐਂਡ ਸਿਸਟਮਾਂ ਅਤੇ ਪ੍ਰਕਿਰਿਆਵਾਂ ਵਿੱਚ ਵੱਡੇ ਬਦਲਾਅ ਕਰਨ ਦੀ ਲੋੜ ਹੈ। ਇਸ ਵਿੱਚ ਤੇਜ਼ੀ ਨਾਲ ਵਿਵਾਦ ਨਿਪਟਾਰੇ ਦੀਆਂ ਮਿਆਦਾਂ ਨੂੰ ਅਨੁਕੂਲ ਬਣਾਉਣਾ ਸ਼ਾਮਲ ਹੈ - ਜੋ ਹੁਣ ਘਰੇਲੂ ਮਾਮਲਿਆਂ ਲਈ 45 ਦਿਨ ਅਤੇ ਅੰਤਰ-ਰਾਸ਼ਟਰੀ ਮਾਮਲਿਆਂ ਲਈ 60 ਦਿਨ ਨਿਰਧਾਰਤ ਕੀਤੀਆਂ ਗਈਆਂ ਹਨ। ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਇਹ ਵਿਵਸਥਾ ਇਸ ਗੱਲ ਨੂੰ ਉਜਾਗਰ ਕਰਦੀ ਹੈ ਕਿ ਬੈਂਕਾਂ ਨੂੰ ਸਖ਼ਤ ਰੈਗੂਲੇਟਰੀ ਮਾਪਦੰਡਾਂ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ IT ਬੁਨਿਆਦੀ ਢਾਂਚੇ ਅਤੇ ਸਾਈਬਰ ਸੁਰੱਖਿਆ 'ਤੇ ਆਪਣੇ ਖਰਚੇ ਵਧਾਉਣ ਦੀ ਲਗਾਤਾਰ ਲੋੜ ਹੈ।

ਨਵੀਆਂ ਗਾਹਕ ਸੁਰੱਖਿਆਵਾਂ

ਆਉਣ ਵਾਲੇ ਨਿਯਮਾਂ ਵਿੱਚ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਤਬਦੀਲੀ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਧੋਖਾਧੜੀ ਲਈ 'ਸ਼ੈਡੋ ਰਿਵਰਸਲ' ਵਿਧੀ ਹੈ। ਇਸ ਪ੍ਰਣਾਲੀ ਦੇ ਤਹਿਤ, ਜੇਕਰ ਕੋਈ ਗਾਹਕ ਕਿਸੇ ਧੋਖਾਧੜੀ ਵਾਲੇ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਲੈਣ-ਦੇਣ ਦੀ ਰਿਪੋਰਟ ਕਰਦਾ ਹੈ, ਤਾਂ ਬੈਂਕ ਨੂੰ ਸੂਚਨਾ ਮਿਲਣ ਦੇ ਪੰਜ ਦਿਨਾਂ ਦੇ ਅੰਦਰ ਵਿਵਾਦਿਤ ਰਕਮ ਨੂੰ ਗਾਹਕ ਦੇ ਖਾਤੇ ਵਿੱਚ ਅਸਥਾਈ ਤੌਰ 'ਤੇ ਜਮ੍ਹਾਂ ਕਰਨਾ ਹੋਵੇਗਾ। ਇਹ ਬੈਂਕ ਦੁਆਰਾ ਲੈਣ-ਦੇਣ ਦੀ ਜਾਂਚ ਦੌਰਾਨ ਗਾਹਕ ਦੀ ਸੁਰੱਖਿਆ ਲਈ ਇੱਕ ਕਦਮ ਹੈ। ਹਾਲਾਂਕਿ ਇਹ ਖਪਤਕਾਰ ਅਧਿਕਾਰਾਂ ਲਈ ਇੱਕ ਸਕਾਰਾਤਮਕ ਕਦਮ ਹੈ, ਇਹ ਧੋਖਾਧੜੀ ਦੇ ਦਾਅਵਿਆਂ ਨੂੰ ਵਧੇਰੇ ਤੇਜ਼ੀ ਅਤੇ ਕੁਸ਼ਲਤਾ ਨਾਲ ਪ੍ਰੋਸੈਸ ਕਰਨ ਲਈ ਬੈਂਕਾਂ 'ਤੇ ਕਾਰਜਕਾਰੀ ਦਬਾਅ ਵਧਾਉਂਦਾ ਹੈ।

ਲੈਣ-ਦੇਣ ਦੀਆਂ ਪਰਿਭਾਸ਼ਾਵਾਂ ਵਿੱਚ ਬਦਲਾਅ

RBI 'ਧੋਖਾਧੜੀ ਵਾਲੇ' ਲੈਣ-ਦੇਣ ਦੀ ਪਰਿਭਾਸ਼ਾ ਦੇ ਦਾਇਰੇ ਨੂੰ ਵੀ ਵਧਾ ਰਿਹਾ ਹੈ। ਪਹਿਲਾਂ, ਜ਼ਬਰਦਸਤੀ ਜਾਂ ਹੈਕ ਕੀਤੇ ਖਾਤਿਆਂ ਨਾਲ ਸਬੰਧਤ ਕਈ ਘੁਟਾਲਿਆਂ ਨੂੰ ਉਪਭੋਗਤਾ ਦੁਆਰਾ ਅਧਿਕਾਰਤ ਕੀਤੇ ਗਏ ਲੈਣ-ਦੇਣ ਵਜੋਂ ਮੰਨਿਆ ਜਾਂਦਾ ਸੀ, ਜਿਸ ਨਾਲ ਪੀੜਤ ਨੂੰ ਬਹੁਤ ਘੱਟ ਸੁਰੱਖਿਆ ਮਿਲਦੀ ਸੀ। ਨਵੀਆਂ ਪਰਿਭਾਸ਼ਾਵਾਂ ਰਾਹਤ ਦੇ ਦਾਇਰੇ ਨੂੰ ਵਿਆਪਕ ਬਣਾਉਣ ਦਾ ਉਦੇਸ਼ ਰੱਖਦੀਆਂ ਹਨ, ਮਤਲਬ ਕਿ ਹੁਣ ਡਿਜੀਟਲ ਧੋਖਾਧੜੀ ਦੇ ਵਧੇਰੇ ਕਿਸਮਾਂ ਸੁਰੱਖਿਆ ਦੇ ਅਧੀਨ ਆਉਣਗੀਆਂ। ਹਾਲਾਂਕਿ, ਇਸਦੇ ਨਾਲ ਗਾਹਕਾਂ ਲਈ ਸਖ਼ਤ ਲੋੜਾਂ ਵੀ ਆਉਂਦੀਆਂ ਹਨ, ਜਿਨ੍ਹਾਂ ਨੂੰ ਦਾਅਵਿਆਂ ਲਈ ਯੋਗਤਾ ਪ੍ਰਾਪਤ ਕਰਨ ਲਈ ਨੈਸ਼ਨਲ ਸਾਈਬਰ ਕ੍ਰਾਈਮ ਰਿਪੋਰਟਿੰਗ ਪੋਰਟਲ ਤੋਂ ਇੱਕ ਅਧਿਕਾਰਤ ਸ਼ਿਕਾਇਤ ਕਾਪੀ ਪ੍ਰਦਾਨ ਕਰਨੀ ਪਵੇਗੀ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ?

ਬੈਂਕਿੰਗ ਸੈਕਟਰ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣ ਵਾਲੇ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਨ੍ਹਾਂ ਪਾਲਣਾ ਉਪਾਵਾਂ ਨਾਲ ਜੁੜੇ ਖਰਚਿਆਂ 'ਤੇ ਧਿਆਨ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ। ਜਿਵੇਂ-ਜਿਵੇਂ ਬੈਂਕ ਜਨਵਰੀ 2027 ਦੀ ਮਿਆਦ ਲਈ ਤਿਆਰੀ ਕਰਦੇ ਹਨ, ਤਕਨਾਲੋਜੀ-ਸਬੰਧਤ ਪੂੰਜੀਗਤ ਖਰਚ ਵਿੱਚ ਵਾਧਾ ਹੋ ਸਕਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਨਵੀਆਂ, ਸਖ਼ਤ ਮਿਆਦਾਂ ਦੇ ਅੰਦਰ ਧੋਖਾਧੜੀ ਦੇ ਨਿਪਟਾਰੇ ਨੂੰ ਕੁਸ਼ਲਤਾ ਨਾਲ ਪ੍ਰਬੰਧਿਤ ਕਰਨ ਦੀ ਬੈਂਕਾਂ ਦੀ ਯੋਗਤਾ ਕਾਰਜਕਾਰੀ ਸਮਰੱਥਾ ਦਾ ਇੱਕ ਮਾਪ ਹੋਵੇਗੀ। ਹਾਲਾਂਕਿ ਇਹ ਦੇਰੀ ਸਿਸਟਮ ਲਾਗੂ ਕਰਨ ਲਈ ਰਾਹਤ ਪ੍ਰਦਾਨ ਕਰਦੀ ਹੈ, ਪਰ ਸਖ਼ਤ ਖਪਤਕਾਰ ਸੁਰੱਖਿਆ ਅਤੇ ਤੇਜ਼ ਵਿਵਾਦ ਨਿਪਟਾਰੇ ਵੱਲ ਦਾ ਸਮੁੱਚਾ ਰੁਝਾਨ ਬੈਂਕਿੰਗ ਉਦਯੋਗ ਲਈ ਇੱਕ ਮੁੱਖ ਕਾਰਜਕਾਰੀ ਥੀਮ ਬਣਿਆ ਹੋਇਆ ਹੈ।