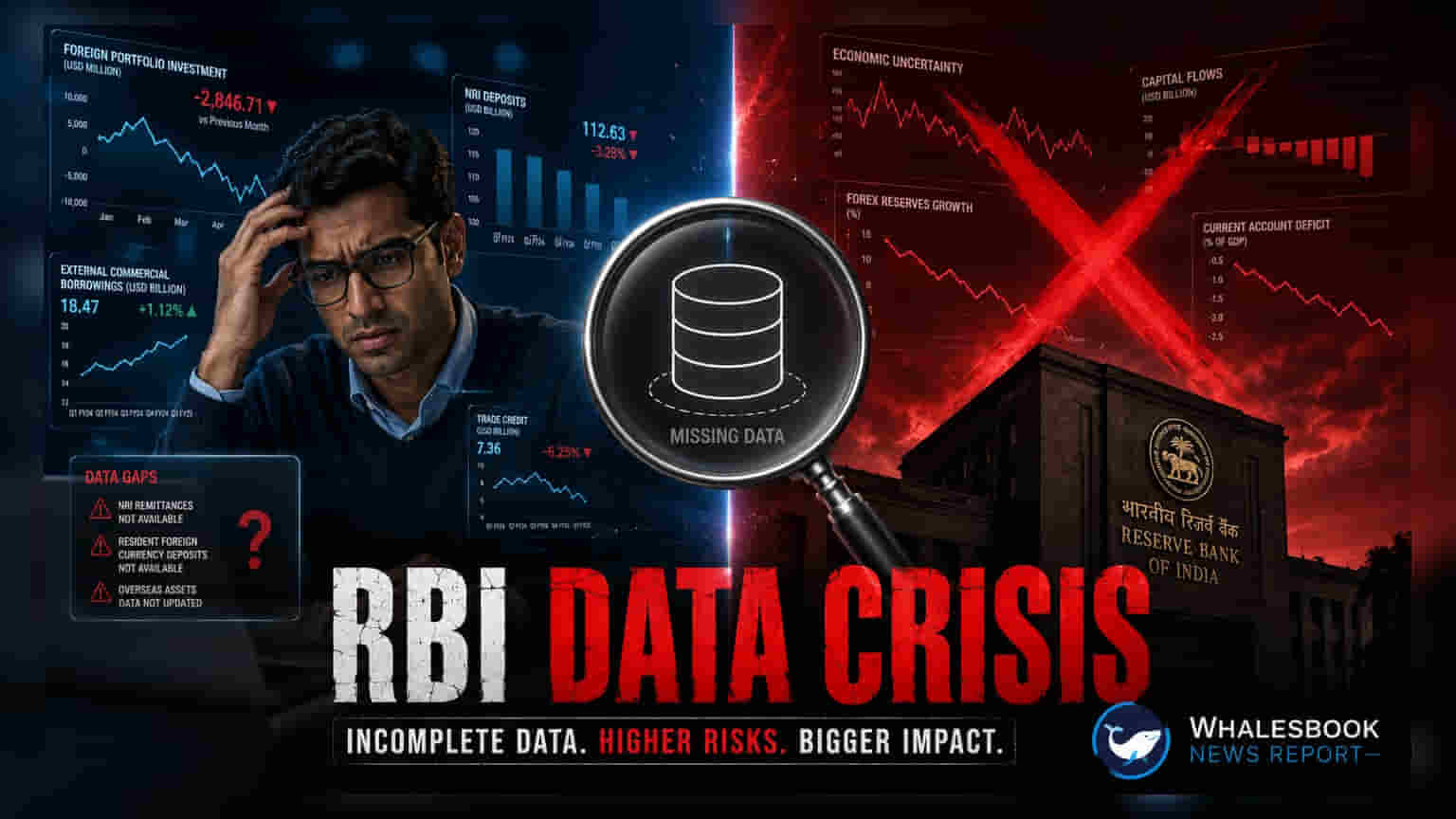

ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਵੱਲੋਂ NRI (Non-Resident Indian) ਬੈਂਕਿੰਗ ਗਤੀਵਿਧੀਆਂ ਬਾਰੇ ਦਿੱਤੇ ਜਾਂਦੇ ਅੰਕੜਿਆਂ 'ਚ ਡਿਟੇਲ ਦੀ ਕਮੀ ਨੂੰ ਲੈ ਕੇ ਮਾਹਰਾਂ ਨੇ ਚਿੰਤਾ ਪ੍ਰਗਟਾਈ ਹੈ। ਉਹਨਾਂ ਦਾ ਕਹਿਣਾ ਹੈ ਕਿ ਇਸ ਨਾਲ ਨਾ ਸਿਰਫ਼ ਬੈਂਕਾਂ ਨੂੰ ਆਪਣੇ ਗਾਹਕਾਂ ਲਈ ਬਿਹਤਰ ਪ੍ਰੋਡਕਟਸ ਬਣਾਉਣ 'ਚ ਮੁਸ਼ਕਲ ਆ ਰਹੀ ਹੈ, ਬਲਕਿ ਨੀਤੀ ਨਿਰਮਾਣ 'ਚ ਵੀ ਰੁਕਾਵਟ ਆ ਰਹੀ ਹੈ।

ਜਾਣਕਾਰੀ ਦੀ ਕਮੀ ਕਿਉਂ ਬਣ ਰਹੀ ਹੈ ਮੁਸੀਬਤ?

RBI ਵੱਲੋਂ ਵਿਦੇਸ਼ੀ ਮੁਦਰਾ ਜਮ੍ਹਾਂ (Foreign Currency Deposits) ਨੂੰ, ਖਾਸ ਕਰਕੇ FCNR(B) ਖਾਤਿਆਂ ਰਾਹੀਂ, ਆਕਰਸ਼ਿਤ ਕਰਨ ਦੇ ਯਤਨਾਂ ਦੇ ਬਾਵਜੂਦ, ਮਾਹਰਾਂ ਦਾ ਕਹਿਣਾ ਹੈ ਕਿ ਮੌਜੂਦਾ ਡਾਟਾ ਸਿਰਫ਼ ਉੱਪਰ-ਉੱਪਰ ਦੀ ਜਾਣਕਾਰੀ ਦਿੰਦਾ ਹੈ। RBI ਆਪਣੇ ਮਾਸਿਕ ਬੁਲੇਟਿਨ ਅਤੇ 'Handbook of Statistics on the Indian Economy' ਵਰਗੀਆਂ ਰਿਪੋਰਟਾਂ ਵਿੱਚ NRI ਜਮ੍ਹਾਂ ਰਾਸ਼ੀ ਅਤੇ ਸਾਲ-ਦਰ-ਸਾਲ (Year-on-Year) ਫਲੋਅ ਦਾ ਅੰਕੜਾ ਤਾਂ ਦਿੰਦਾ ਹੈ, ਪਰ ਇਸ ਵਿੱਚ ਡਿਪਾਜ਼ਿਟ ਦੀ ਮਿਆਦ (Maturity Patterns) ਜਾਂ ਦੇਸ਼-ਵਾਰ ਬਕਾਇਆ (Country-wise Balances) ਵਰਗੀਆਂ ਜ਼ਰੂਰੀ ਚੀਜ਼ਾਂ ਸ਼ਾਮਲ ਨਹੀਂ ਹਨ।

ਬੈਂਕਿੰਗ ਪ੍ਰੋਡਕਟਸ ਲਈ ਡਿਟੇਲਡ ਡਾਟਾ ਦੀ ਲੋੜ

ਮਾਹਰਾਂ ਦਾ ਮੰਨਣਾ ਹੈ ਕਿ NRI ਸੈਗਮੈਂਟ ਨੂੰ ਬਿਹਤਰ ਸੇਵਾ ਦੇਣ ਲਈ, ਬੈਂਕਾਂ ਨੂੰ ਖਾਤਿਆਂ ਦੀ ਗਿਣਤੀ, ਔਸਤ ਬਕਾਇਆ (Average Balances), ਗਾਹਕ ਦੇ ਦੇਸ਼ (Country-of-Origin) ਅਤੇ ਜਮ੍ਹਾਂ ਮਿਆਦ ਪੈਟਰਨ ਵਰਗੀ ਡੂੰਘੀ ਜਾਣਕਾਰੀ ਦੀ ਲੋੜ ਹੈ। ਇਸੇ ਤਰ੍ਹਾਂ, ਕਰਜ਼ਿਆਂ (Loans) ਦੇ ਮਾਮਲੇ ਵਿੱਚ, ਲੋਨ ਦਾ ਉਦੇਸ਼, ਮਿਆਦ, ਅਤੇ ਐਨਪੀਏ (Non-Performing Assets) ਯਾਨੀ ਬੈਡ ਲੋਨਜ਼ ਦੀ ਸਥਿਤੀ ਬਾਰੇ ਸਪੱਸ਼ਟਤਾ ਹੋਣੀ ਚਾਹੀਦੀ ਹੈ।

ਇਸ ਸਮੇਂ, ਕਈ ਵਾਰ NRI ਡਿਪਾਜ਼ਿਟ ਸਕੀਮਾਂ ਨਾਲ ਜੁੜੇ ਲੋਨ ਦਾ ਡਾਟਾ, ਆਮ ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟ 'ਤੇ ਦਿੱਤੇ ਗਏ ਲੋਨ ਦੇ ਨਾਲ ਮਿਲਾ ਕੇ ਦਿਖਾਇਆ ਜਾਂਦਾ ਹੈ, ਜਿਸ ਕਾਰਨ NRI-ਸਪੈਸਿਫਿਕ ਲੈਂਡਿੰਗ ਪੋਰਟਫੋਲੀਓ ਦੀ ਅਸਲ ਪਰਫਾਰਮੈਂਸ ਜਾਂ ਜੋਖਮ ਦਾ ਪਤਾ ਲਗਾਉਣਾ ਮੁਸ਼ਕਲ ਹੋ ਜਾਂਦਾ ਹੈ।

ਮਾਰਕੀਟ ਸਮਝ 'ਤੇ ਅਸਰ

ਇਸ ਡਾਟਾ ਗੈਪ ਕਾਰਨ, ਬੈਂਕਾਂ ਲਈ ਗੈਰ-ਨਿਵਾਸੀ ਗਾਹਕਾਂ (Non-resident Customers) ਦੀਆਂ ਅਸਲ ਲੋੜਾਂ ਅਤੇ ਵਿਹਾਰ ਮੁਤਾਬਕ ਮੁਕਾਬਲੇ ਵਾਲੇ ਪ੍ਰੋਡਕਟਸ ਡਿਜ਼ਾਈਨ ਕਰਨਾ ਚੁਣੌਤੀਪੂਰਨ ਬਣ ਗਿਆ ਹੈ। ਹਾਲਾਂਕਿ ਬੈਂਕਾਂ ਕੋਲ ਇਹ ਸਾਰੀ ਜਾਣਕਾਰੀ ਹੈ, ਪਰ ਇਹ ਜਨਤਕ ਤੌਰ 'ਤੇ ਵਿਸ਼ਲੇਸ਼ਣ ਲਈ ਸਟੈਂਡਰਡ ਫਾਰਮੈਟ ਵਿੱਚ ਉਪਲਬਧ ਨਹੀਂ ਹੈ। ਹੁਣ ਇਹ ਦੇਖਣਾ ਹੋਵੇਗਾ ਕਿ ਕੀ RBI ਨਵੇਂ ਰਿਪੋਰਟਿੰਗ ਮਾਪਦੰਡ ਲਿਆਉਂਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਬੈਂਕਾਂ ਨੂੰ ਆਪਣੇ NRI ਕਾਰੋਬਾਰ ਬਾਰੇ ਵਧੇਰੇ ਖੁਲਾਸੇ ਕਰਨ ਲਈ ਮਜਬੂਰ ਕੀਤਾ ਜਾ ਸਕੇ।

ਜੇਕਰ ਅਜਿਹਾ ਹੁੰਦਾ ਹੈ, ਤਾਂ ਨਿਵੇਸ਼ਕਾਂ ਅਤੇ ਬਾਜ਼ਾਰ ਵਿਸ਼ਲੇਸ਼ਕਾਂ ਨੂੰ ਇਸ ਬੈਂਕਿੰਗ ਨਿਸ਼ (Niche) ਦੇ ਵਿਕਾਸ ਅਤੇ ਸਥਿਰਤਾ ਦਾ ਬਿਹਤਰ ਮੁਲਾਂਕਣ ਕਰਨ ਵਿੱਚ ਮਦਦ ਮਿਲੇਗੀ।