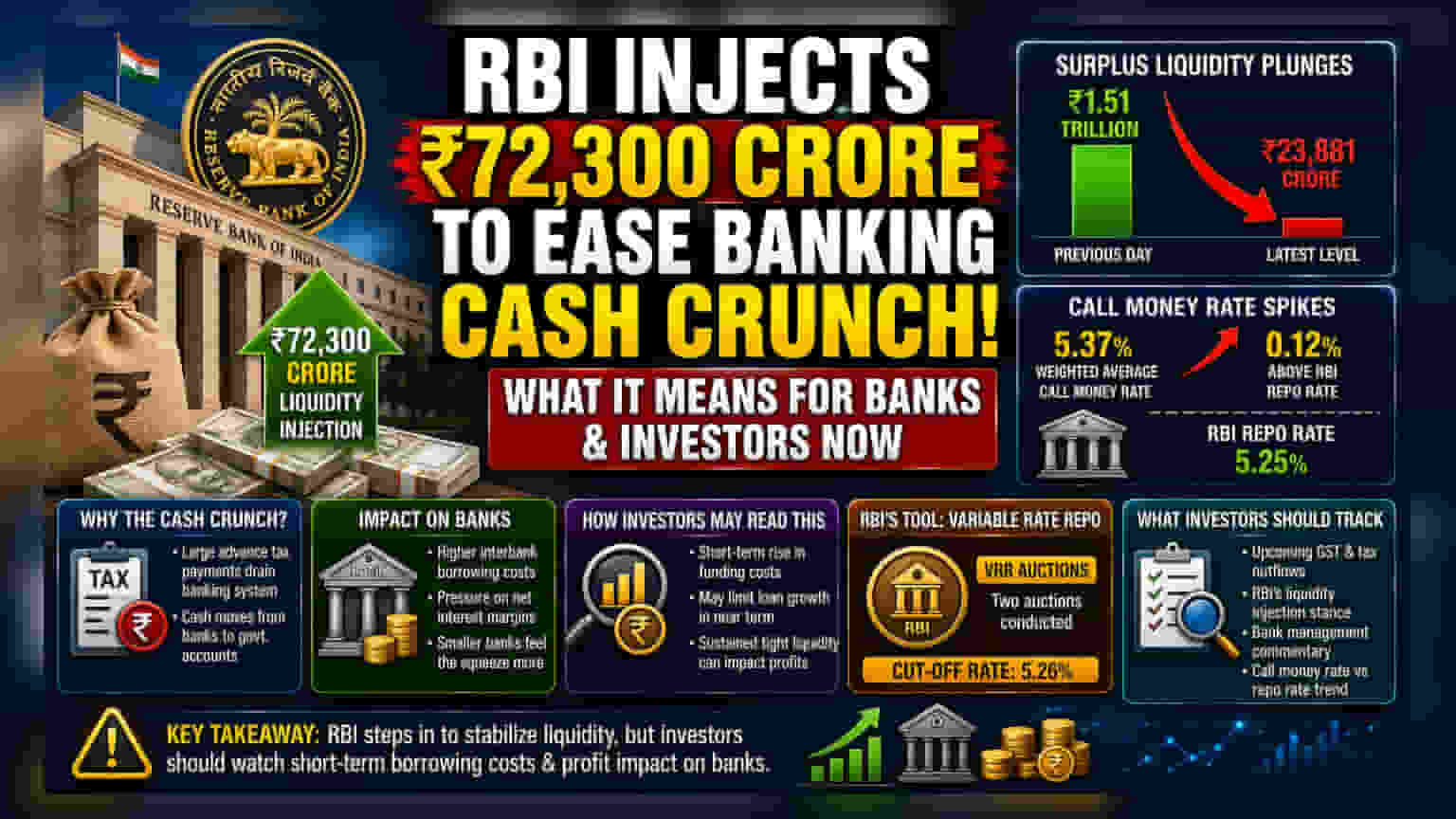

ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਨੇ ਐਡਵਾਂਸ ਟੈਕਸ ਭੁਗਤਾਨ ਕਾਰਨ ਆਏ ਤੇਜ਼ ਲਿਖੁਇਡਿਟੀ ਸੰਕਟ ਨੂੰ ਦੂਰ ਕਰਨ ਲਈ ਬੈਂਕਿੰਗ ਸਿਸਟਮ ਵਿੱਚ **₹72,300 ਕਰੋੜ** ਪਾਏ ਹਨ। ਸਰਪਲੱਸ ਨਕਦੀ ਵਿੱਚ ਕਮੀ ਅਤੇ ਰਿਪੋ ਦਰ ਤੋਂ ਉੱਪਰ ਜਾ ਰਹੇ ਛੋਟੇ ਸਮੇਂ ਦੇ ਉਧਾਰ ਦੇ ਖਰਚਿਆਂ ਨੂੰ ਦੇਖਦੇ ਹੋਏ, ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ ਕਿ ਇਹ ਤੰਗੀ ਬੈਂਕਾਂ ਦੇ ਪ੍ਰੋਫਿਟ ਮਾਰਜਿਨ ਅਤੇ ਫੰਡਿੰਗ ਲਾਗਤਾਂ ਨੂੰ ਨੇੜਲੇ ਭਵਿੱਖ ਵਿੱਚ ਕਿਵੇਂ ਪ੍ਰਭਾਵਿਤ ਕਰਦੀ ਹੈ।

ਕੀ ਹੋਇਆ?

ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਨੇ ਹਾਲ ਹੀ ਵਿੱਚ ਫੰਡਾਂ ਦੀ ਅਚਾਨਕ ਕਮੀ ਨੂੰ ਦੂਰ ਕਰਨ ਲਈ ਬੈਂਕਿੰਗ ਸਿਸਟਮ ਵਿੱਚ ₹72,300 ਕਰੋੜ ਪਾਏ ਹਨ। ਇਹ ਪੈਸਾ ਵੇਰੀਏਬਲ ਰੇਟ ਰਿਪੋ (VRR) ਨਿਲਾਮੀ ਰਾਹੀਂ ਪਾਇਆ ਗਿਆ, ਜੋ ਕਿ ਇੱਕ ਅਜਿਹਾ ਸਾਧਨ ਹੈ ਜਿਸਦੀ ਵਰਤੋਂ ਕੇਂਦਰੀ ਬੈਂਕ ਛੋਟੀ ਮਿਆਦ ਦੇ ਨਕਦੀ ਪ੍ਰਵਾਹ ਦੀਆਂ ਲੋੜਾਂ ਨੂੰ ਪ੍ਰਬੰਧਿਤ ਕਰਨ ਲਈ ਕਰਦਾ ਹੈ। ਇਹ ਕਦਮ ਉਦੋਂ ਜ਼ਰੂਰੀ ਹੋ ਗਿਆ ਜਦੋਂ ਬੈਂਕਿੰਗ ਸਿਸਟਮ ਵਿੱਚ ਸਰਪਲੱਸ ਲਿਖੁਇਡਿਟੀ ਵਿੱਚ ਭਾਰੀ ਗਿਰਾਵਟ ਆਈ ਅਤੇ ਇਹ ₹23,881.21 ਕਰੋੜ 'ਤੇ ਪਹੁੰਚ ਗਈ, ਜੋ ਕਿ ਪਿਛਲੇ ਦਿਨ ਦੇ ₹1.51 ਲੱਖ ਕਰੋੜ ਦੇ ਪੱਧਰ ਤੋਂ ਕਾਫੀ ਘੱਟ ਸੀ। ਕੇਂਦਰੀ ਬੈਂਕ ਨੇ ਬਾਜ਼ਾਰ ਵਿੱਚ ਇਹ ਪੂੰਜੀ ਪਾਉਣ ਲਈ ਦੋ ਵੱਖ-ਵੱਖ ਨਿਲਾਮੀਆਂ ਕੀਤੀਆਂ, ਜਿਨ੍ਹਾਂ ਵਿੱਚੋਂ ਮੁੱਖ ਨਿਲਾਮੀ 5.26% ਦੇ ਕੱਟ-ਆਫ ਰੇਟ 'ਤੇ ਹੋਈ।

ਨਕਦੀ ਸੰਕਟ ਕਿਉਂ ਆਇਆ?

ਬੈਂਕਿੰਗ ਲਿਖੁਇਡਿਟੀ ਅਕਸਰ ਸਰਕਾਰੀ-ਸਬੰਧਤ ਨਕਦੀ ਦੇ ਪ੍ਰਵਾਹ ਕਾਰਨ ਬਦਲਦੀ ਰਹਿੰਦੀ ਹੈ। ਇਸ ਮਾਮਲੇ ਵਿੱਚ, ਤੰਗੀ ਦਾ ਮੁੱਖ ਕਾਰਨ ਐਡਵਾਂਸ ਟੈਕਸ ਭੁਗਤਾਨ ਸੀ। ਜਦੋਂ ਕਾਰਪੋਰੇਸ਼ਨਾਂ ਅਤੇ ਵਿਅਕਤੀ ਸਰਕਾਰ ਨੂੰ ਵੱਡੇ ਟੈਕਸ ਦਾ ਭੁਗਤਾਨ ਕਰਦੇ ਹਨ, ਤਾਂ ਬੈਂਕਿੰਗ ਸਿਸਟਮ ਵਿੱਚੋਂ ਨਕਦੀ ਨਿਕਲ ਕੇ ਸਰਕਾਰੀ ਖਾਤਿਆਂ ਵਿੱਚ ਚਲੀ ਜਾਂਦੀ ਹੈ। ਇਸ ਨਾਲ ਵਪਾਰਕ ਬੈਂਕਾਂ ਕੋਲ ਇੱਕ ਦੂਜੇ ਨੂੰ ਉਧਾਰ ਦੇਣ ਲਈ ਉਪਲਬਧ ਸਰਪਲੱਸ ਪੈਸੇ ਦੀ ਮਾਤਰਾ ਘੱਟ ਜਾਂਦੀ ਹੈ। ₹1 ਲੱਖ ਕਰੋੜ ਤੋਂ ਘਟ ਕੇ ਲਗਭਗ ₹23,800 ਕਰੋੜ ਤੱਕ ਦੀ ਤੇਜ਼ ਗਿਰਾਵਟ ਇਹ ਦਰਸਾਉਂਦੀ ਹੈ ਕਿ ਇਹ ਟੈਕਸ ਆਊਟਫਲੋ ਕਿੰਨੀ ਤੇਜ਼ੀ ਨਾਲ ਸਿਸਟਮ ਨੂੰ ਖਾਲੀ ਕਰ ਸਕਦਾ ਹੈ।

ਬੈਂਕਿੰਗ ਪ੍ਰਭਾਵ ਨੂੰ ਸਮਝਣਾ

ਜਦੋਂ ਲਿਖੁਇਡਿਟੀ ਤੰਗ ਹੁੰਦੀ ਹੈ, ਤਾਂ ਇੰਟਰਬੈਂਕ ਬਾਜ਼ਾਰ ਵਿੱਚ ਪੈਸਾ ਉਧਾਰ ਲੈਣ ਦੀ ਲਾਗਤ ਆਮ ਤੌਰ 'ਤੇ ਵੱਧ ਜਾਂਦੀ ਹੈ। ਇਹ ਬੁੱਧਵਾਰ ਨੂੰ ਦੇਖਣ ਨੂੰ ਮਿਲਿਆ, ਕਿਉਂਕਿ ਵੇਟਡ ਐਵਰੇਜ ਕਾਲ ਮਨੀ ਰੇਟ—ਜੋ ਬੈਂਕ ਇੱਕ-ਦੂਜੇ ਤੋਂ ਰਾਤੋ-ਰਾਤ ਕਰਜ਼ੇ ਲਈ ਲੈਂਦੇ ਹਨ—5.37% 'ਤੇ ਕਾਰੋਬਾਰ ਕਰ ਰਿਹਾ ਸੀ। ਇਹ ਦਰ RBI ਦੀ ਪਾਲਿਸੀ ਰਿਪੋ ਦਰ ਤੋਂ 0.12% ਵੱਧ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਇਹ ਇੱਕ ਸੰਕੇਤ ਹੈ ਕਿ ਬੈਂਕਾਂ ਨੂੰ ਆਪਣੇ ਕੰਮਕਾਜ ਨੂੰ ਸੁਚਾਰੂ ਢੰਗ ਨਾਲ ਚਲਾਉਣ ਲਈ ਉੱਚ ਛੋਟੀ ਮਿਆਦ ਦੇ ਖਰਚਿਆਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਰਿਹਾ ਹੈ। ਜਦੋਂ ਬੈਂਕਾਂ ਨੂੰ ਫੰਡਾਂ ਲਈ ਵੱਧ ਭੁਗਤਾਨ ਕਰਨਾ ਪੈਂਦਾ ਹੈ, ਤਾਂ ਇਹ ਉਨ੍ਹਾਂ ਦੇ ਨੈੱਟ ਇੰਟਰੈਸਟ ਮਾਰਜਿਨ 'ਤੇ ਦਬਾਅ ਪਾ ਸਕਦਾ ਹੈ, ਜੋ ਕਿ ਬੈਂਕਾਂ ਦੁਆਰਾ ਕਰਜ਼ਿਆਂ 'ਤੇ ਕਮਾਈ ਗਈ ਵਿਆਜ ਅਤੇ ਜਮ੍ਹਾਂ ਰਕਮਾਂ 'ਤੇ ਭੁਗਤਾਨ ਕੀਤੀ ਗਈ ਵਿਆਜ ਵਿਚਕਾਰ ਦਾ ਅੰਤਰ ਹੁੰਦਾ ਹੈ।

ਨਿਵੇਸ਼ਕ ਇਸ ਨੂੰ ਕਿਵੇਂ ਦੇਖ ਸਕਦੇ ਹਨ?

ਇਸ ਲਿਖੁਇਡਿਟੀ ਸੰਕਟ ਦਾ ਤੁਰੰਤ ਪ੍ਰਭਾਵ ਬੈਂਕਾਂ ਲਈ ਛੋਟੀ ਮਿਆਦ ਦੇ ਉਧਾਰ ਲੈਣ ਦੀ ਲਾਗਤ ਵਿੱਚ ਵਾਧਾ ਹੈ। ਜਦੋਂ ਕਿ ਵੱਡੇ ਬੈਂਕਾਂ ਕੋਲ ਫੰਡਾਂ ਤੱਕ ਬਿਹਤਰ ਪਹੁੰਚ ਹੋ ਸਕਦੀ ਹੈ, ਛੋਟੇ ਜਾਂ ਮੱਧ-ਆਕਾਰ ਦੇ ਉਧਾਰਦਾਤਾ ਇਸ ਦਬਾਅ ਨੂੰ ਵਧੇਰੇ ਸਿੱਧੇ ਮਹਿਸੂਸ ਕਰ ਸਕਦੇ ਹਨ। ਜੇਕਰ ਤੰਗ ਲਿਖੁਇਡਿਟੀ ਬਣੀ ਰਹਿੰਦੀ ਹੈ, ਤਾਂ ਇਹ ਬੈਂਕਾਂ ਦੀ ਛੋਟੀ ਮਿਆਦ ਵਿੱਚ ਆਪਣੇ ਕਰਜ਼ੇ ਦੇ ਪੋਰਟਫੋਲੀਓ ਨੂੰ ਤੇਜ਼ੀ ਨਾਲ ਵਧਾਉਣ ਦੀ ਸਮਰੱਥਾ ਨੂੰ ਸੀਮਤ ਕਰ ਸਕਦਾ ਹੈ, ਕਿਉਂਕਿ ਉਹ ਆਪਣੇ ਨਕਦੀ ਪ੍ਰਬੰਧਨ 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰਦੇ ਹਨ। ਨਿਵੇਸ਼ਕ ਆਮ ਤੌਰ 'ਤੇ ਇਨ੍ਹਾਂ ਲਿਖੁਇਡਿਟੀ ਦੇ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ 'ਤੇ ਨਜ਼ਰ ਰੱਖਦੇ ਹਨ ਕਿਉਂਕਿ ਲਗਾਤਾਰ ਤੰਗ ਹਾਲਾਤ ਅੰਤ ਵਿੱਚ ਬੈਂਕਿੰਗ ਸਟਾਕਾਂ ਦੀ ਤਿਮਾਹੀ ਮੁਨਾਫੇ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦੇ ਹਨ, ਖਾਸ ਕਰਕੇ ਜੇ ਬੈਂਕ ਤੁਰੰਤ ਆਪਣੇ ਗਾਹਕਾਂ ਨੂੰ ਉੱਚ ਫੰਡਿੰਗ ਲਾਗਤਾਂ ਨੂੰ ਪਾਸ ਨਹੀਂ ਕਰ ਸਕਦੇ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟ੍ਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਅੱਗੇ ਵਧਦੇ ਹੋਏ, ਬਾਜ਼ਾਰ ਭਾਗੀਦਾਰ ਸੰਭਾਵਤ ਤੌਰ 'ਤੇ ਆਉਣ ਵਾਲੀਆਂ ਟੈਕਸ ਮਿਆਦਾਂ, ਜਿਵੇਂ ਕਿ ਗੁਡਸ ਐਂਡ ਸਰਵਿਸਿਜ਼ ਟੈਕਸ (GST) ਆਊਟਫਲੋਜ਼ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣਗੇ, ਜੋ ਸਿਸਟਮ ਤੋਂ ਨਕਦੀ ਕਢਵਾਉਂਦੇ ਰਹਿ ਸਕਦੇ ਹਨ। ਉਧਾਰ ਦਰਾਂ ਨੂੰ ਸਥਿਰ ਰੱਖਣ ਵਿੱਚ RBI ਦੀ ਹੋਰ ਲਿਖੁਇਡਿਟੀ ਇੰਜੈਕਸ਼ਨ ਕਰਨ ਦੀ ਇੱਛਾ ਇੱਕ ਮੁੱਖ ਕਾਰਕ ਹੋਵੇਗੀ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਆਉਣ ਵਾਲੇ ਨਤੀਜਿਆਂ ਦੇ ਸੀਜ਼ਨ ਵਿੱਚ ਵੱਡੇ ਬੈਂਕਾਂ ਤੋਂ ਉਨ੍ਹਾਂ ਦੀ ਫੰਡਿੰਗ ਲਾਗਤਾਂ ਅਤੇ ਇਸ ਉੱਚ-ਆਊਟਫਲੋ ਪੀਰੀਅਡ ਦੌਰਾਨ ਉਹ ਲਿਖੁਇਡਿਟੀ ਦਾ ਪ੍ਰਬੰਧਨ ਕਿਵੇਂ ਕਰ ਰਹੇ ਹਨ, ਇਸ ਬਾਰੇ ਪ੍ਰਬੰਧਨ ਟਿੱਪਣੀ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਕਾਲ ਮਨੀ ਰੇਟਾਂ ਦਾ ਰਿਪੋ ਰੇਟ ਤੋਂ ਲਗਾਤਾਰ ਉੱਪਰ ਰਹਿਣ ਦਾ ਕੋਈ ਵੀ ਰੁਝਾਨ ਇਹ ਸੰਕੇਤ ਦੇਵੇਗਾ ਕਿ ਕੇਂਦਰੀ ਬੈਂਕ ਨੂੰ ਆਪਣੀਆਂ ਲਿਖੁਇਡਿਟੀ ਪ੍ਰਬੰਧਨ ਕਾਰਵਾਈਆਂ ਨਾਲ ਸਰਗਰਮ ਰਹਿਣ ਦੀ ਲੋੜ ਹੈ।