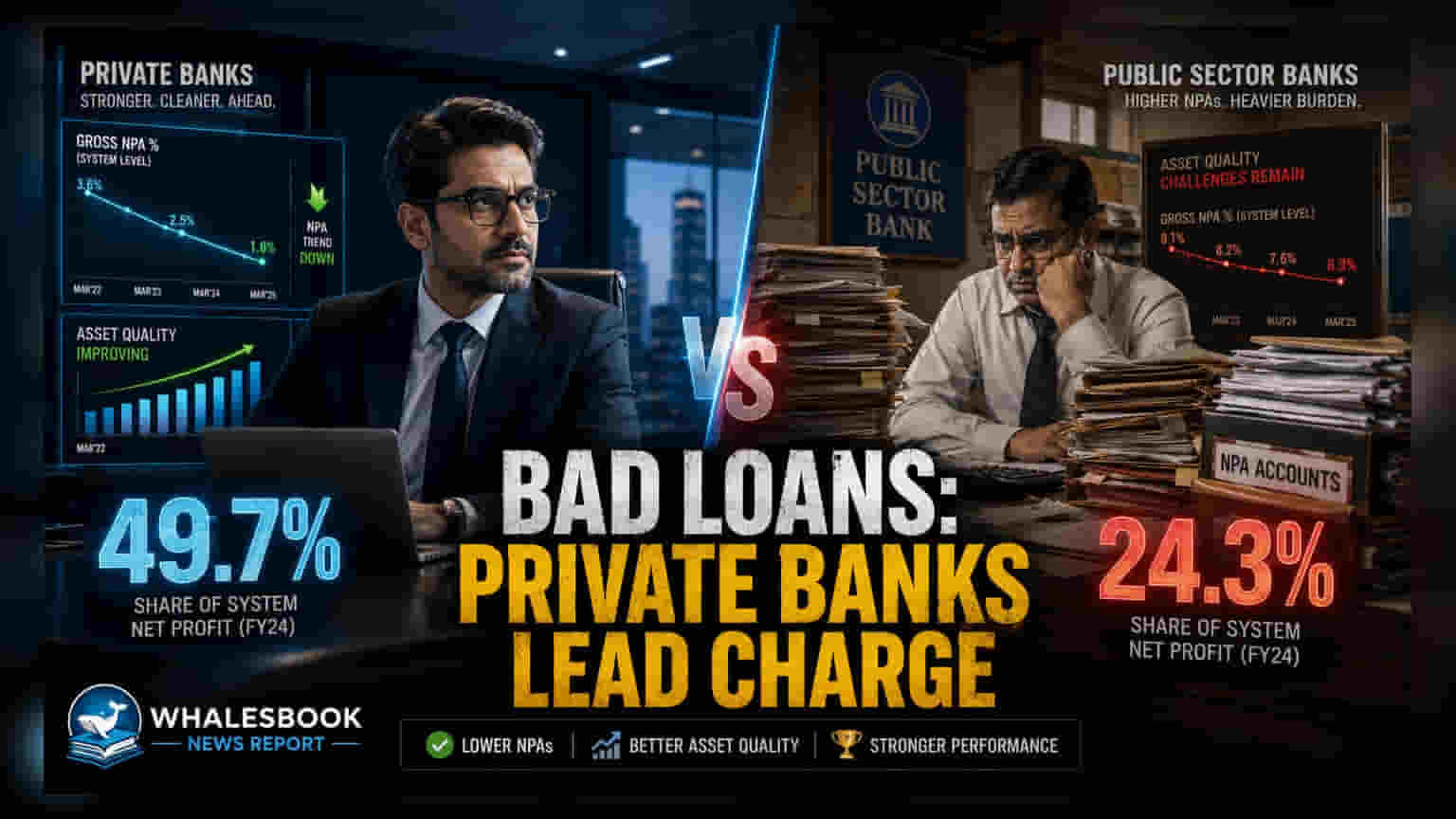

ਪ੍ਰਾਈਵੇਟ ਬੈਂਕਾਂ ਨੇ ਵਿੱਤੀ ਸਾਲ 2026 (FY26) ਦੌਰਾਨ ਆਪਣੇ ਲਗਭਗ ਅੱਧੇ ਕਰਜ਼ਿਆਂ (Non-Performing Assets) ਨੂੰ ਖਤਮ ਕਰ ਦਿੱਤਾ ਹੈ। ਇਹ ਅੰਕੜਾ ਪਬਲਿਕ ਸੈਕਟਰ ਬੈਂਕਾਂ (PSBs) ਦੇ **24.3%** ਦੇ ਮੁਕਾਬਲੇ ਬਹੁਤ ਜ਼ਿਆਦਾ ਹੈ। ਇਸ ਰਣਨੀਤੀ ਨਾਲ ਪ੍ਰਾਈਵੇਟ ਬੈਂਕਾਂ ਆਪਣੀ ਬੈਲੰਸ ਸ਼ੀਟ ਨੂੰ ਸਾਫ਼ ਰੱਖ ਰਹੇ ਹਨ, ਹਾਲਾਂਕਿ ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਵਿੱਚ ਕੁੱਲ Bad Loans ਦਾ ਵੱਡਾ ਹਿੱਸਾ ਅਜੇ ਵੀ PSBs ਕੋਲ ਹੈ।

ਭਾਰਤੀ ਪ੍ਰਾਈਵੇਟ ਸੈਕਟਰ ਬੈਂਕਾਂ ਨੇ ਆਪਣੀਆਂ ਬੈਲੰਸ ਸ਼ੀਟਾਂ ਨੂੰ ਸਾਫ਼ ਕਰਨ ਲਈ ਆਪਣੀਆਂ ਕੋਸ਼ਿਸ਼ਾਂ ਨੂੰ ਤੇਜ਼ ਕਰ ਦਿੱਤਾ ਹੈ। ਨਵੇਂ ਅੰਕੜਿਆਂ ਮੁਤਾਬਕ, ਇਹ ਬੈਂਕ ਵਿੱਤੀ ਸਾਲ 2025-26 ਦੌਰਾਨ ਆਪਣੇ 49.7% ਨਾਨ-ਪਰਫਾਰਮਿੰਗ ਐਸੇਟਸ (NPA) ਜਾਂ Bad Loans ਨੂੰ ਲਿਖਤ-ਬਾਹਰ (Write-off) ਕਰ ਚੁੱਕੇ ਹਨ। ਇਹ ਅੰਦਾਜ਼ਾ ਪਬਲਿਕ ਸੈਕਟਰ ਬੈਂਕਾਂ (PSBs) ਦੇ 24.3% ਦੇ ਅੰਕੜੇ ਤੋਂ ਕਾਫੀ ਜ਼ਿਆਦਾ ਹੈ, ਜਿਨ੍ਹਾਂ ਨੇ ਇਸੇ ਸਮੇਂ ਦੌਰਾਨ ਆਪਣੇ Bad Loans ਨੂੰ ਆਪਣੀ ਕਿਤਾਬਾਂ ਵਿੱਚੋਂ ਹਟਾਇਆ ਹੈ।

ਬੈਂਕ ਬੈਲੰਸ ਸ਼ੀਟ 'ਤੇ ਅਸਰ

ਜਦੋਂ ਕਿ ਪ੍ਰਾਈਵੇਟ ਬੈਂਕ Bad Loans ਨੂੰ ਤੇਜ਼ੀ ਨਾਲ ਹਟਾ ਰਹੇ ਹਨ, ਭਾਰਤੀ ਬੈਂਕਿੰਗ ਪ੍ਰਣਾਲੀ ਵਿੱਚ ਕੁੱਲ Bad Loans ਦਾ 63.2% ਅਜੇ ਵੀ ਪਬਲਿਕ ਸੈਕਟਰ ਬੈਂਕਾਂ ਦੇ ਕੋਲ ਹੈ। ਪੂਰੇ ਸੈਕਟਰ ਨੇ FY26 ਦੌਰਾਨ ਲਗਭਗ ₹1.28 ਲੱਖ ਕਰੋੜ ਦੇ Bad Loans ਨੂੰ Write-off ਕੀਤਾ, ਜੋ ਕਿ ਕੁੱਲ NPA ਦਾ ਲਗਭਗ 33.2% ਹੈ। Write-offs ਇੱਕ ਆਮ ਲੇਖਾ ਪ੍ਰਣਾਲੀ ਹੈ ਜਿੱਥੇ ਬੈਂਕ ਉਨ੍ਹਾਂ ਲੋਨ ਨੂੰ ਆਪਣੀ ਕਿਰਿਆਸ਼ੀਲ ਬੈਲੰਸ ਸ਼ੀਟ ਵਿੱਚੋਂ ਹਟਾ ਦਿੰਦੇ ਹਨ ਜਿਨ੍ਹਾਂ ਨੂੰ ਵਾਪਸ ਪ੍ਰਾਪਤ ਕਰਨਾ ਅਸੰਭਵ ਮੰਨਿਆ ਜਾਂਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਉਹ ਨਵੇਂ ਲੋਨ ਦੇਣ 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰ ਸਕਦੇ ਹਨ।

ਲੋਨ ਵਸੂਲੀ ਵਿੱਚ ਰਣਨੀਤਕ ਅੰਤਰ

Write-off ਦਰਾਂ ਵਿੱਚ ਇਹ ਅੰਤਰ ਵੱਖ-ਵੱਖ ਕਿਸਮਾਂ ਦੇ ਬੈਂਕ ਲੋਨ ਡਿਫਾਲਟ ਨੂੰ ਕਿਵੇਂ ਸੰਭਾਲਦੇ ਹਨ, ਇਸ ਵਿੱਚ ਭਿੰਨਤਾ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਪ੍ਰਾਈਵੇਟ ਬੈਂਕ ਅਕਸਰ ਆਪਣੀ ਬੈਲੰਸ ਸ਼ੀਟ ਨੂੰ ਸਾਫ਼ ਕਰਨ, ਵਿੱਤੀ ਅਨੁਪਾਤ (Financial Ratios) ਨੂੰ ਬਿਹਤਰ ਬਣਾਉਣ ਅਤੇ ਪੁਰਾਣੇ, ਨਾ-ਮੁਨਾਫੇ ਵਾਲੇ ਖਾਤਿਆਂ ਦਾ ਬੋਝ ਘਟਾਉਣ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦੇ ਹਨ। ਇਸ ਦੇ ਉਲਟ, ਪਬਲਿਕ ਸੈਕਟਰ ਬੈਂਕ ਅਕਸਰ ਸਮੇਂ ਦੇ ਨਾਲ ਪੈਸੇ ਵਾਪਸ ਲੈਣ ਲਈ ਲੰਬੀ ਮਿਆਦ ਦੀ ਵਸੂਲੀ ਪ੍ਰਕਿਰਿਆਵਾਂ, ਜਿਵੇਂ ਕਿ ਕਾਨੂੰਨੀ ਕਾਰਵਾਈਆਂ ਜਾਂ ਪੁਨਰਗਠਨ (Restructuring) 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰਦੇ ਹਨ।

ਉਦਯੋਗ ਵਿਸ਼ਲੇਸ਼ਕਾਂ ਦਾ ਸੁਝਾਅ ਹੈ ਕਿ ਪ੍ਰਾਈਵੇਟ ਬੈਂਕਾਂ ਵਿੱਚ Write-offs ਦਾ ਵਧਣਾ ਮੌਜੂਦਾ ਕ੍ਰੈਡਿਟ ਲੈਂਡਸਕੇਪ ਨਾਲ ਜੁੜਿਆ ਹੋ ਸਕਦਾ ਹੈ। ਕੁਝ ਰਿਟੇਲ ਲੋਨ ਸੈਗਮੈਂਟਾਂ ਅਤੇ ਮਾਈਕ੍ਰੋਫਾਈਨਾਂਸ ਪੋਰਟਫੋਲੀਓਜ਼ ਵਿੱਚ ਗਿਰਾਵਟ ਨੇ ਉੱਚ ਪ੍ਰਬੰਧਾਂ (Provisions) ਅਤੇ ਬਾਅਦ ਵਿੱਚ Write-offs ਦੀ ਲੋੜ ਨੂੰ ਵਧਾ ਦਿੱਤਾ ਹੈ। ਇਹਨਾਂ ਖਾਤਿਆਂ ਨੂੰ ਸਰਗਰਮੀ ਨਾਲ ਸਾਫ਼ ਕਰਕੇ, ਪ੍ਰਾਈਵੇਟ ਉਧਾਰਦਾਤਾ NPA ਨੂੰ ਜਮ੍ਹਾਂ ਹੋਣ ਤੋਂ ਰੋਕਣ ਅਤੇ ਆਪਣੀ ਸਮੁੱਚੀ ਲਾਭਕਾਰੀ ਅਤੇ ਪੂੰਜੀ ਪਯਾਪਤਤਾ (Capital Adequacy) ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਨ ਦਾ ਟੀਚਾ ਰੱਖਦੇ ਹਨ।

ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਮੁੱਖ ਨਿਗਰਾਨੀ ਵਿਅਕਤੀਗਤ ਬੈਂਕਾਂ ਦੇ ਲਾਭ ਅੰਤਰ (Profit Margins) 'ਤੇ ਇਹਨਾਂ Write-offs ਦਾ ਪ੍ਰਭਾਵ ਹੋਵੇਗਾ। ਜਦੋਂ ਕਿ ਬੈਲੰਸ ਸ਼ੀਟ ਨੂੰ ਸਾਫ਼ ਕਰਨਾ ਆਮ ਤੌਰ 'ਤੇ ਲੰਬੀ ਮਿਆਦ ਦੀ ਸਿਹਤ ਲਈ ਇੱਕ ਸਕਾਰਾਤਮਕ ਕਦਮ ਵਜੋਂ ਦੇਖਿਆ ਜਾਂਦਾ ਹੈ, ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਹ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਕੀ ਨਵੇਂ Bad Loan ਦੇ ਗਠਨ ਦੀ ਰਫ਼ਤਾਰ ਕੰਟਰੋਲ ਹੇਠ ਰਹਿੰਦੀ ਹੈ। ਮਾਈਕ੍ਰੋਫਾਈਨਾਂਸ ਜਾਂ ਅਸੁਰੱਖਿਅਤ ਰਿਟੇਲ ਕ੍ਰੈਡਿਟ ਵਰਗੇ ਖੇਤਰਾਂ ਵਿੱਚ ਉੱਚ Write-off ਪੱਧਰ ਇੱਕ ਜੋਖਮ ਕਾਰਕ ਬਣੇ ਹੋਏ ਹਨ ਜੋ ਇਹਨਾਂ ਸੈਗਮੈਂਟਾਂ 'ਤੇ ਭਾਰੀ ਨਿਰਭਰ ਬੈਂਕਾਂ ਲਈ ਭਵਿੱਖ ਦੀ ਕਮਾਈ ਦੀ ਗੁਣਵੱਤਾ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦੇ ਹਨ। ਅੱਗੇ ਵਧਦੇ ਹੋਏ, ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਨੂੰ ਸਥਿਰ ਕਰਨ ਲਈ ਇਹਨਾਂ Write-off ਪੈਟਰਨਾਂ ਨੂੰ ਜਾਰੀ ਰੱਖਣ ਲਈ ਆਗਾਮੀ ਤਿਮਾਹੀ ਨਤੀਜਿਆਂ ਵਿੱਚ ਪ੍ਰਾਈਵੇਟ ਅਤੇ ਪਬਲਿਕ ਉਧਾਰਦਾਤਾਵਾਂ ਦੋਵਾਂ ਦੇ ਸੰਪਤੀ ਗੁਣਵੱਤਾ (Asset Quality) ਪ੍ਰਦਰਸ਼ਨ 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕੀਤਾ ਜਾਵੇਗਾ।