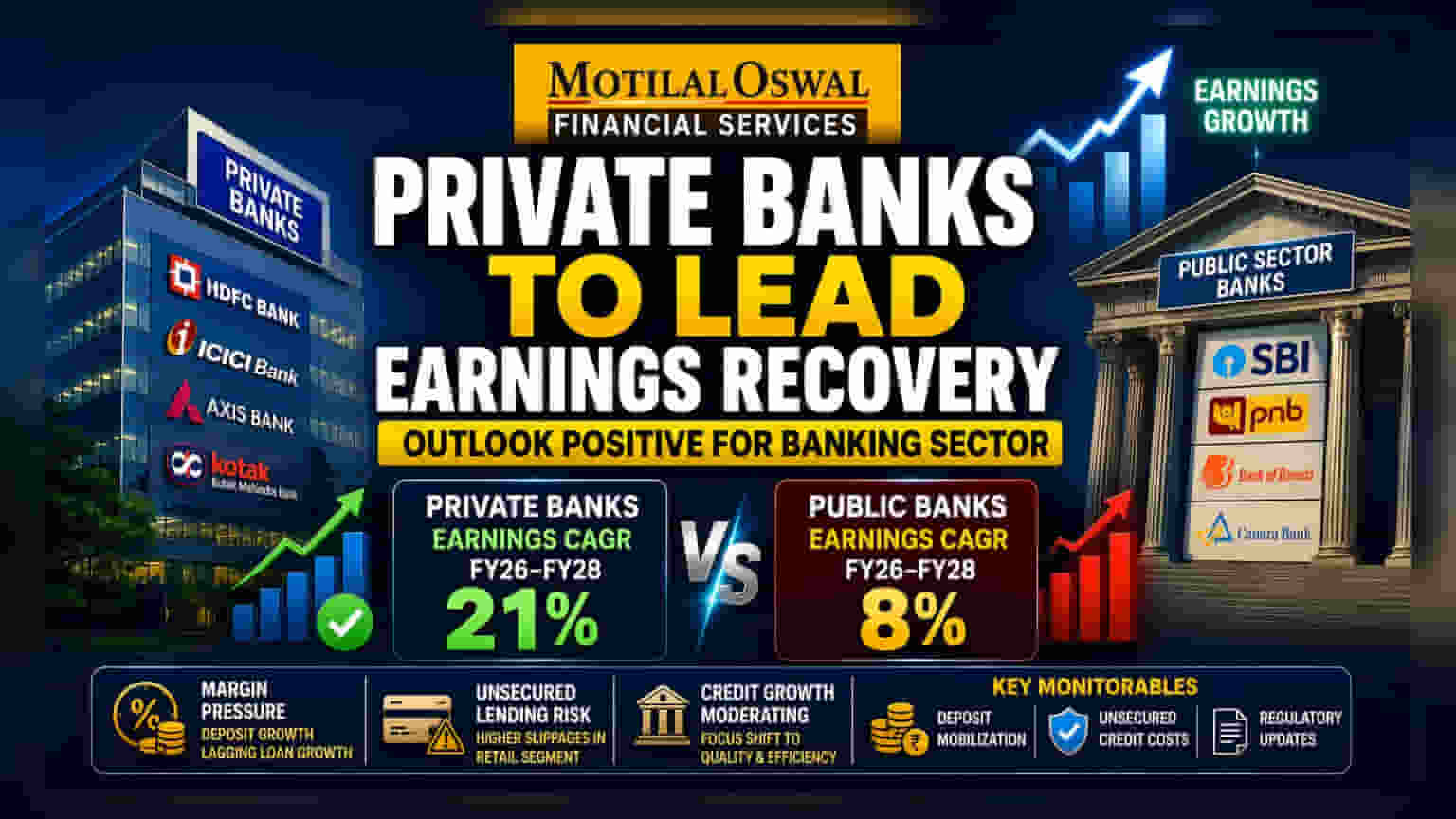

ਮੋਤੀਲਾਲ ਓਸਵਾਲ ਨੇ ਭਾਰਤੀ ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਲਈ ਇੱਕ ਵੱਡਾ ਅਪਡੇਟ ਜਾਰੀ ਕੀਤਾ ਹੈ। ਰਿਪੋਰਟ ਮੁਤਾਬਕ, ਅਗਲੇ ਤਿੰਨ ਸਾਲਾਂ 'ਚ ਪ੍ਰਾਈਵੇਟ ਸੈਕਟਰ ਦੇ ਬੈਂਕਾਂ ਦੀ ਕਮਾਈ 'ਚ **21%** ਦਾ ਜ਼ਬਰਦਸਤ ਵਾਧਾ ਹੋਣ ਦੀ ਉਮੀਦ ਹੈ, ਜਦਕਿ ਸਰਕਾਰੀ ਬੈਂਕਾਂ ਦੀ ਕਮਾਈ ਸਿਰਫ **8%** ਵਧੇਗੀ। ਹਾਲਾਂਕਿ, ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਮਾਰਜਿਨ 'ਤੇ ਦਬਾਅ ਅਤੇ ਸੁਰੱਖਿਆ ਰਹਿਤ ਕਰਜ਼ਿਆਂ (Unsecured Retail Lending) ਦੇ ਜੋਖਮਾਂ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ।

ਕੀ ਹੋਇਆ?

ਮੋਤੀਲਾਲ ਓਸਵਾਲ ਫਾਈਨੈਂਸ਼ੀਅਲ ਸਰਵਿਸਿਜ਼ (MOFSL) ਨੇ ਭਾਰਤੀ ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਲਈ ਇੱਕ ਆਸ਼ਾਵਾਦੀ ਨਜ਼ਰੀਆ ਪੇਸ਼ ਕੀਤਾ ਹੈ। ਰਿਪੋਰਟ ਨੇ ਇਹ ਪਛਾਣ ਕੀਤੀ ਹੈ ਕਿ ਵੱਡੇ ਪ੍ਰਾਈਵੇਟ ਬੈਂਕ ਆਉਣ ਵਾਲੇ ਸਮੇਂ ਵਿੱਚ ਕਮਾਈ (Earnings) ਨੂੰ ਮੁੜ ਸੁਰਜੀਤ ਕਰਨ ਵਿੱਚ ਅਹਿਮ ਭੂਮਿਕਾ ਨਿਭਾਉਣਗੇ। ਰਿਪੋਰਟ ਦੇ ਅਨੁਸਾਰ, ਪ੍ਰਾਈਵੇਟ ਸੈਕਟਰ ਦੇ ਬੈਂਕ ਅਗਲੇ ਕੁਝ ਸਾਲਾਂ ਵਿੱਚ ਆਪਣੇ ਸਰਕਾਰੀ ਬੈਂਕਾਂ ਦੇ ਮੁਕਾਬਲੇ ਬਿਹਤਰ ਪ੍ਰਦਰਸ਼ਨ ਕਰਨਗੇ। ਬ੍ਰੋਕਰੇਜ ਦਾ ਅਨੁਮਾਨ ਹੈ ਕਿ FY26 ਤੋਂ FY28 ਤੱਕ ਪ੍ਰਾਈਵੇਟ ਬੈਂਕ 21% ਦੀ ਕਮਾਈ ਸਾਲਾਨਾ ਚੱਕਰਵૃਤੀ ਵਾਧਾ ਦਰ (CAGR) ਹਾਸਲ ਕਰਨਗੇ। ਇਸ ਦੇ ਉਲਟ, ਸਰਕਾਰੀ ਬੈਂਕਾਂ ਤੋਂ ਇਸੇ ਮਿਆਦ ਦੌਰਾਨ ਲਗਭਗ 8% ਦੀ ਮਾਮੂਲੀ ਕਮਾਈ CAGR ਦੀ ਉਮੀਦ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਇਹ ਕਿਉਂ ਮਹੱਤਵਪੂਰਨ ਹੈ?

ਇਹ ਅਨੁਮਾਨ ਭਾਰਤੀ ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਵਿੱਚ ਇੱਕ ਸੰਭਾਵੀ ਬਦਲਾਅ ਵੱਲ ਇਸ਼ਾਰਾ ਕਰਦਾ ਹੈ। ਪਿਛਲੇ ਦੋ ਸਾਲਾਂ ਤੋਂ, ਬਹੁਤ ਸਾਰੇ ਨਿਵੇਸ਼ਕਾਂ ਨੇ ਸਰਕਾਰੀ ਬੈਂਕਾਂ ਦੇ ਮਜ਼ਬੂਤ ਬੈਲੰਸ ਸ਼ੀਟ ਸੁਧਾਰਾਂ ਅਤੇ ਕਾਰਜਕਾਰੀ ਟਰਨਅਰਾਊਂਡ ਕਾਰਨ ਉਨ੍ਹਾਂ ਨੂੰ ਪਸੰਦ ਕੀਤਾ ਸੀ। ਪਰ, ਇਹ ਰਿਪੋਰਟ ਸੁਝਾਅ ਦਿੰਦੀ ਹੈ ਕਿ ਹੁਣ ਸਮਾਂ ਵੱਡੇ ਪ੍ਰਾਈਵੇਟ ਬੈਂਕਾਂ ਵੱਲ ਮੁੜ ਸਕਦਾ ਹੈ। ਪ੍ਰੋਜੈਕਟਡ 21% ਕਮਾਈ ਵਾਧਾ ਇਸ ਉਮੀਦ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਇਹ ਬੈਂਕ ਹਾਲੀਆ ਮੈਕਰੋ ਇਕਨਾਮਿਕ ਚੁਣੌਤੀਆਂ ਤੋਂ ਸਫਲਤਾਪੂਰਵਕ ਨਿਕਲ ਗਏ ਹਨ ਅਤੇ ਹੁਣ ਬਿਹਤਰ ਮੁਨਾਫੇ ਅਤੇ ਸਥਿਰ ਵਿਕਾਸ ਦੇ ਦੌਰ ਲਈ ਤਿਆਰ ਹਨ।

ਮਾਰਜਿਨ ਅਤੇ ਜਮ੍ਹਾਂ-ਪੂੰਜੀ ਦੀ ਚੁਣੌਤੀ

ਭਾਵੇਂ ਕਮਾਈ ਦਾ ਨਜ਼ਰੀਆ ਆਸ਼ਾਵਾਦੀ ਲੱਗ ਰਿਹਾ ਹੈ, ਪਰ ਸੈਕਟਰ ਚੁਣੌਤੀਆਂ ਤੋਂ ਮੁਕਤ ਨਹੀਂ ਹੈ। ਭਾਰਤ ਭਰ ਦੀਆਂ ਬੈਂਕਿੰਗ ਸੰਸਥਾਵਾਂ ਇਸ ਸਮੇਂ ਅਨੁਕੂਲ ਵਿਆਜ ਦਰਾਂ 'ਤੇ ਜਮ੍ਹਾਂ-ਪੂੰਜੀ (Deposits) ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰਨ ਲਈ ਲਗਾਤਾਰ ਸੰਘਰਸ਼ ਕਰ ਰਹੀਆਂ ਹਨ। ਜਦੋਂ ਜਮ੍ਹਾਂ-ਪੂੰਜੀ ਵਾਧੇ ਦੀਆਂ ਦਰਾਂ ਅਕਸਰ ਕਰਜ਼ੇ ਦੇ ਵਾਧੇ ਤੋਂ ਪਿੱਛੇ ਰਹਿ ਜਾਂਦੀਆਂ ਹਨ, ਤਾਂ ਬੈਂਕਾਂ ਨੂੰ ਕ੍ਰੈਡਿਟ ਦੀ ਮੰਗ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਮਹਿੰਗੇ ਫੰਡਿੰਗ ਸਰੋਤਾਂ 'ਤੇ ਭਰੋਸਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਇਹ ਗਤੀਸ਼ੀਲਤਾ ਨੈੱਟ ਇੰਟਰੈਸਟ ਮਾਰਜਿਨ (NIM) - ਕਰਜ਼ਿਆਂ 'ਤੇ ਕਮਾਈ ਗਈ ਵਿਆਜ ਅਤੇ ਜਮ੍ਹਾਂ-ਪੂੰਜੀ 'ਤੇ ਦਿੱਤੀ ਗਈ ਵਿਆਜ ਦੇ ਵਿਚਕਾਰ ਦੇ ਅੰਤਰ - 'ਤੇ ਦਬਾਅ ਪਾਉਂਦੀ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਹ ਧਿਆਨ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਭਾਵੇਂ ਕਰਜ਼ੇ ਦਾ ਵਾਧਾ ਮਜ਼ਬੂਤ ਹੋਵੇ, ਜੇਕਰ ਬੈਂਕ ਸਸਤੀਆਂ ਜਮ੍ਹਾਂ-ਪੂੰਜੀਆਂ ਨੂੰ ਸੁਰੱਖਿਅਤ ਨਹੀਂ ਕਰ ਸਕਦੇ, ਤਾਂ ਉਨ੍ਹਾਂ ਦੇ ਕੁੱਲ ਮੁਨਾਫੇ ਦੇ ਮਾਰਜਿਨ 'ਤੇ ਦਬਾਅ ਬਣਿਆ ਰਹਿ ਸਕਦਾ ਹੈ।

ਸੁਰੱਖਿਆ ਰਹਿਤ ਕਰਜ਼ਿਆਂ ਦਾ ਜੋਖਮ

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਨਿਗਰਾਨੀ ਕਰਨ ਵਾਲਾ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਕਾਰਕ ਪ੍ਰਾਈਵੇਟ ਬੈਂਕਾਂ ਦਾ ਸੁਰੱਖਿਆ ਰਹਿਤ ਪ੍ਰਚੂਨ ਕਰਜ਼ਾ (Unsecured Retail Lending), ਜਿਵੇਂ ਕਿ ਪਰਸਨਲ ਲੋਨ ਅਤੇ ਕ੍ਰੈਡਿਟ ਕਾਰਡ, ਵਿੱਚ ਐਕਸਪੋਜ਼ਰ ਹੈ। ਵਿੱਤੀ ਸਥਿਰਤਾ ਰਿਪੋਰਟਾਂ ਦੇ ਅੰਕੜੇ ਸੁਝਾਅ ਦਿੰਦੇ ਹਨ ਕਿ ਪ੍ਰਾਈਵੇਟ ਸੈਕਟਰ ਬੈਂਕਾਂ ਦਾ ਅਕਸਰ ਸਰਕਾਰੀ ਬੈਂਕਾਂ ਦੇ ਮੁਕਾਬਲੇ ਇਨ੍ਹਾਂ ਸੁਰੱਖਿਆ ਰਹਿਤ ਪੋਰਟਫੋਲੀਓਜ਼ ਵਿੱਚ ਵੱਡਾ ਹਿੱਸਾ ਹੁੰਦਾ ਹੈ। ਰਿਜ਼ਰਵ ਬੈਂਕ ਆਫ਼ ਇੰਡੀਆ (RBI) ਸਮੇਤ ਰੈਗੂਲੇਟਰੀ ਸੰਸਥਾਵਾਂ, ਇਸ ਖਾਸ ਹਿੱਸੇ ਵਿੱਚ ਵੱਧ ਰਹੇ ਸਲਿਪੇਜ (ਨਵੇਂ ਖਰਾਬ ਕਰਜ਼ੇ) ਬਾਰੇ ਸਾਵਧਾਨੀ ਜ਼ਾਹਰ ਕਰ ਚੁੱਕੀਆਂ ਹਨ। ਭਾਵੇਂ ਸੰਪਤੀ ਦੀ ਗੁਣਵੱਤਾ (Asset Quality) ਕੁੱਲ ਮਿਲਾ ਕੇ ਸਥਿਰ ਹੈ, ਪ੍ਰਚੂਨ ਖੇਤਰ ਵਿੱਚ ਨਵੇਂ ਖਰਾਬ ਕਰਜ਼ਿਆਂ ਦਾ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਹਿੱਸਾ ਸੁਰੱਖਿਆ ਰਹਿਤ ਕਰਜ਼ਾ ਪੁਸਤਕਾਂ ਤੋਂ ਆਇਆ ਹੈ। ਇਸ ਖੇਤਰ ਵਿੱਚ ਹਮਲਾਵਰ ਵਿਕਾਸ ਵਾਲੇ ਬੈਂਕਾਂ ਨੂੰ ਆਰਥਿਕ ਹਾਲਾਤਾਂ ਦੇ ਤੰਗ ਹੋਣ 'ਤੇ ਉੱਚ ਕ੍ਰੈਡਿਟ ਲਾਗਤਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਸਕਦਾ ਹੈ।

ਵਿਆਪਕ ਸੈਕਟਰ ਸੰਦਰਭ

ਸਮੁੱਚੇ ਤੌਰ 'ਤੇ, ਭਾਰਤੀ ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਤੇਜ਼ ਰਫ਼ਤਾਰ ਕ੍ਰੈਡਿਟ ਵਿਸਥਾਰ (Credit Expansion) ਦੇ ਪੜਾਅ ਤੋਂ ਇੱਕ ਹੋਰ ਮਾਪੇ ਹੋਏ ਵਿਕਾਸ ਵਾਤਾਵਰਣ ਵਿੱਚ ਤਬਦੀਲ ਹੋ ਰਿਹਾ ਹੈ। ਉਦਯੋਗ ਦੇ ਅਨੁਮਾਨਾਂ ਮੁਤਾਬਕ FY27 ਵਿੱਚ ਕ੍ਰੈਡਿਟ ਵਿਕਾਸ FY26 ਦੇ ਦੋ-ਅੰਕੀ ਉੱਚਾਈ ਦੇ ਮੁਕਾਬਲੇ ਮੱਠਾ ਹੋਣ ਦੀ ਉਮੀਦ ਹੈ। ਇਹ ਮੱਠਾਪਣ ਆਰਥਿਕ ਚੱਕਰ ਦਾ ਇੱਕ ਕੁਦਰਤੀ ਹਿੱਸਾ ਹੈ, ਕਿਉਂਕਿ ਬੈਂਕ ਇੱਕ ਸਿਹਤਮੰਦ ਕ੍ਰੈਡਿਟ-ਟੂ-ਡਿਪਾਜ਼ਿਟ ਅਨੁਪਾਤ (Credit-to-Deposit Ratio) ਬਣਾਈ ਰੱਖਣ ਅਤੇ ਹਮਲਾਵਰ ਲੋਨ ਬੁੱਕ ਵਿਸਥਾਰ ਦੀ ਬਜਾਏ ਸੰਪਤੀ ਦੀ ਗੁਣਵੱਤਾ ਨੂੰ ਤਰਜੀਹ ਦੇਣ 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰਦੇ ਹਨ। ਸੈਕਟਰ ਵਿੱਚ ਪ੍ਰਬੰਧਨ ਟੀਮਾਂ ਦਾ ਫੋਕਸ ਹੁਣ ਸਿਰਫ਼ ਵਾਲੀਅਮ ਦਾ ਪਿੱਛਾ ਕਰਨ ਦੀ ਬਜਾਏ ਕੁਸ਼ਲਤਾ, ਡਿਜੀਟਲ ਅਪਣਾਉਣ ਅਤੇ ਫੰਡ ਦੀ ਲਾਗਤ ਦੇ ਪ੍ਰਬੰਧਨ ਵੱਲ ਤਬਦੀਲ ਹੋ ਰਿਹਾ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਜਿਵੇਂ-ਜਿਵੇਂ ਸੈਕਟਰ ਵਿਕਸਿਤ ਹੋ ਰਿਹਾ ਹੈ, ਨਿਵੇਸ਼ਕ ਕਈ ਮੁੱਖ ਪ੍ਰਦਰਸ਼ਨ ਸੂਚਕਾਂ (Key Performance Indicators) ਨੂੰ ਟਰੈਕ ਕਰਨਾ ਚਾਹ ਸਕਦੇ ਹਨ। ਪਹਿਲਾਂ, ਜਮ੍ਹਾਂ-ਪੂੰਜੀ ਇਕੱਠੀ ਕਰਨਾ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਮਾਨੀਟਰੇਬਲ ਬਣਿਆ ਹੋਇਆ ਹੈ; ਘੱਟ-ਲਾਗਤ ਵਾਲੀ ਜਮ੍ਹਾਂ-ਪੂੰਜੀ ਬੇਸ (Current and Savings Accounts) ਨੂੰ ਸਫਲਤਾਪੂਰਵਕ ਵਧਾਉਣ ਵਾਲੇ ਬੈਂਕ ਆਪਣੇ ਮਾਰਜਿਨ ਦੀ ਰੱਖਿਆ ਕਰਨ ਲਈ ਬਿਹਤਰ ਸਥਿਤੀ ਵਿੱਚ ਹਨ। ਦੂਜਾ, ਸੁਰੱਖਿਆ ਰਹਿਤ ਪ੍ਰਚੂਨ ਸੈਗਮੈਂਟ ਵਿੱਚ ਕ੍ਰੈਡਿਟ ਲਾਗਤ ਦੇ ਰੁਝਾਨ ਇਹ ਨਿਰਧਾਰਤ ਕਰਨਗੇ ਕਿ ਕੀ ਬੈਂਕਾਂ ਦੇ ਲਾਭ-ਅਨੁਮਾਨ ਪੂਰੇ ਹੁੰਦੇ ਹਨ। ਅੰਤ ਵਿੱਚ, ਸੁਰੱਖਿਆ ਰਹਿਤ ਉਧਾਰ ਅਤੇ ਪ੍ਰੋਵੀਜ਼ਨਿੰਗ ਲੋੜਾਂ ਦੇ ਸਬੰਧ ਵਿੱਚ ਰੈਗੂਲੇਟਰੀ ਨੀਤੀਆਂ 'ਤੇ ਅਪਡੇਟ, ਕੈਪੀਟਲ ਬਫਰਾਂ 'ਤੇ ਸੰਭਾਵੀ ਪ੍ਰਭਾਵ ਬਾਰੇ ਸੂਝ ਪ੍ਰਦਾਨ ਕਰਨਗੇ। ਇਹਨਾਂ ਕਾਰਕਾਂ ਨੂੰ ਦੇਖਣਾ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਹ ਮਾਪਣ ਵਿੱਚ ਮਦਦ ਕਰੇਗਾ ਕਿ ਕੀ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਅਤੇ ਉੱਚ-ਰੈਗੂਲੇਟਿਡ ਵਾਤਾਵਰਣ ਵਿੱਚ ਅਨੁਮਾਨਿਤ ਕਮਾਈ ਵਾਧਾ ਬਰਕਰਾਰ ਰੱਖਿਆ ਜਾ ਸਕਦਾ ਹੈ।