ਭਾਰਤ ਵਿੱਚ ਵਿਅਕਤੀਗਤ ਉੱਦਮੀਆਂ ਨੂੰ ਦਿੱਤੇ ਜਾ ਰਹੇ ਕਰਜ਼ਿਆਂ ਦੀ ਰਫ਼ਤਾਰ, ਰਵਾਇਤੀ ਵਪਾਰਕ ਸੰਸਥਾਵਾਂ ਨੂੰ ਦਿੱਤੇ ਜਾ ਰਹੇ ਕਰਜ਼ਿਆਂ ਨਾਲੋਂ ਕਾਫ਼ੀ ਜ਼ਿਆਦਾ ਹੈ। ਇਹ ਜਾਣਕਾਰੀ TransUnion CIBIL ਦੇ ਨਵੇਂ ਅੰਕੜਿਆਂ ਤੋਂ ਸਾਹਮਣੇ ਆਈ ਹੈ। ਜਿੱਥੇ ਇਹ MSME ਸੈਕਟਰ ਲਈ ਪੂੰਜੀ ਹਾਸਲ ਕਰਨ ਦੇ ਤਰੀਕਿਆਂ ਵਿੱਚ ਵੱਡਾ ਬਦਲਾਅ ਦਰਸਾਉਂਦਾ ਹੈ, ਉੱਥੇ ਹੀ ਇਹ ਅਣਸੁਰੱਖਿਅਤ (unsecured) ਬਿਜ਼ਨਸ ਲੋਨਾਂ ਵਿੱਚ ਡਿਫਾਲਟ ਦਰਾਂ ਦੇ ਵਧਣ ਦਾ ਖ਼ਦਸ਼ਾ ਵੀ ਜਤਾਉਂਦਾ ਹੈ।

ਉੱਦਮੀਆਂ ਵੱਲ ਹੋ ਰਿਹਾ ਹੈ ਕਰਜ਼ਾ):

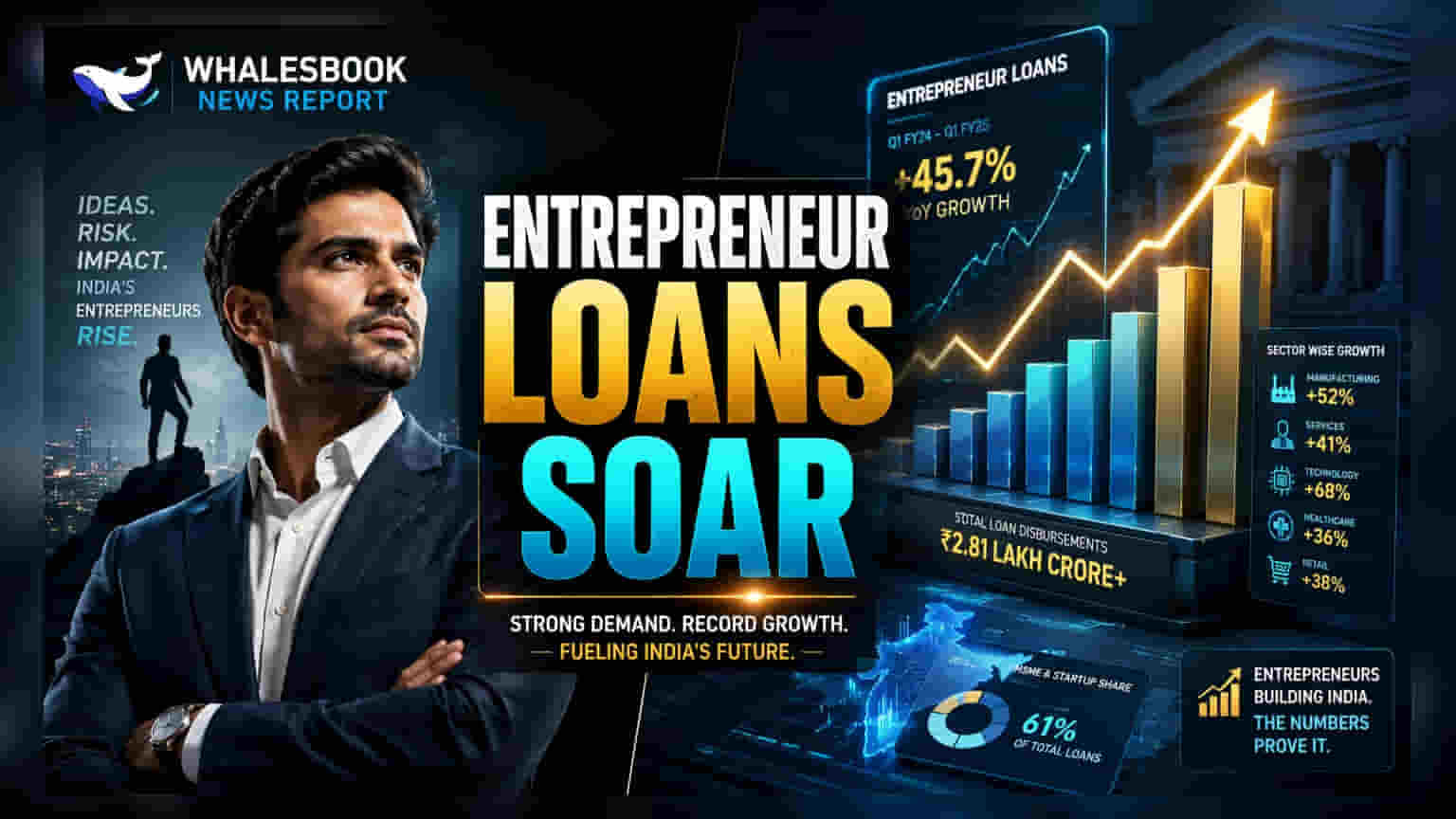

TransUnion CIBIL ਦੀ ਤਾਜ਼ਾ ਰਿਪੋਰਟ ਭਾਰਤ ਵਿੱਚ ਛੋਟੇ ਅਤੇ ਦਰਮਿਆਨੇ ਉਦਯੋਗਾਂ (MSMEs) ਦੁਆਰਾ ਕਰਜ਼ਾ ਲੈਣ ਦੇ ਤਰੀਕਿਆਂ ਵਿੱਚ ਇੱਕ ਸਪੱਸ਼ਟ ਬਦਲਾਅ ਨੂੰ ਉਜਾਗਰ ਕਰਦੀ ਹੈ। ਮਾਰਚ 2023 ਤੋਂ ਮਾਰਚ 2026 ਦੇ ਵਿਚਕਾਰ, ਵਿਅਕਤੀਗਤ ਉੱਦਮੀਆਂ ਨੂੰ ਦਿੱਤੇ ਗਏ ਕਰਜ਼ਿਆਂ ਦੀ ਰਫ਼ਤਾਰ, ਰਵਾਇਤੀ ਵਪਾਰਕ ਸੰਸਥਾਵਾਂ ਨੂੰ ਦਿੱਤੇ ਗਏ ਕਰਜ਼ਿਆਂ ਦੀ ਰਫ਼ਤਾਰ ਨਾਲੋਂ 1.8 ਗੁਣਾ ਜ਼ਿਆਦਾ ਰਹੀ। ਇਹ ਬਦਲਾਅ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਬਹੁਤ ਸਾਰੇ ਛੋਟੇ ਕਾਰੋਬਾਰੀ ਮਾਲਕ ਹੁਣ ਰਸਮੀ ਵਪਾਰਕ ਢਾਂਚੇ ਰਾਹੀਂ ਕਰਜ਼ਾ ਲੈਣ ਦੀ ਬਜਾਏ, ਆਪਣੀ ਨਿੱਜੀ ਸਮਰੱਥਾ ਵਿੱਚ ਕਰਜ਼ਾ ਲੈਣਾ ਪਸੰਦ ਕਰ ਰਹੇ ਹਨ ਜਾਂ ਆਸਾਨੀ ਨਾਲ ਪ੍ਰਾਪਤ ਕਰ ਰਹੇ ਹਨ।

MSME ਕਰਜ਼ੇ ਦਾ ਪੈਮਾਨਾ:

ਮਾਰਚ 2026 ਦੇ ਅੰਤ ਤੱਕ, ਭਾਰਤ ਵਿੱਚ ਕੁੱਲ ਵਪਾਰਕ ਕਰਜ਼ਾ ₹65.8 ਟ੍ਰਿਲੀਅਨ ਤੱਕ ਪਹੁੰਚ ਗਿਆ, ਜੋ ਪਿਛਲੇ ਸਾਲ ਦੇ ਮੁਕਾਬਲੇ 14% ਦਾ ਵਾਧਾ ਦਰਸਾਉਂਦਾ ਹੈ। ਵਿਅਕਤੀਗਤ ਕਰਜ਼ਦਾਰ ਇੱਕ ਵੱਡੀ ਸ਼ਕਤੀ ਵਜੋਂ ਉਭਰੇ ਹਨ, ਜੋ ਹੁਣ ਸਾਰੇ ਬਕਾਇਆ ਵਪਾਰਕ ਕਰਜ਼ਿਆਂ ਦਾ 28% ਹਿੱਸਾ ਬਣਦੇ ਹਨ। ਖਾਸ ਕਰਕੇ ਕੁਝ ਖੇਤਰਾਂ ਵਿੱਚ ਉਨ੍ਹਾਂ ਦੀ ਮੌਜੂਦਗੀ ਮਜ਼ਬੂਤ ਹੈ: ਉਹ ਕੁੱਲ ਲੋਨ-ਅਗੇਂਸਟ-ਪ੍ਰਾਪਰਟੀ (Loan-Against-Property) ਬਕਾਇਆ ਦਾ 68% ਅਤੇ ਸਾਰੇ ਵਪਾਰਕ ਵਾਹਨ ਲੋਨਾਂ (Commercial Vehicle Loans) ਦਾ 76% ਹਿੱਸਾ ਰੱਖਦੇ ਹਨ। ਇਹ ਕੇਂਦਰੀਕਰਨ ਵਿਅਕਤੀਗਤ ਉੱਦਮੀਆਂ ਨੂੰ ਬੈਂਕਾਂ ਅਤੇ NBFCs ਲਈ ਇੱਕ ਅਹਿਮ, ਪਰ ਲਗਾਤਾਰ ਗੁੰਝਲਦਾਰ, ਹਿੱਸਾ ਬਣਾਉਂਦਾ ਹੈ।

ਅਣਸੁਰੱਖਿਅਤ ਲੋਨਾਂ ਵਿੱਚ ਵੱਧਦਾ ਤਣਾਅ:

ਹਾਲਾਂਕਿ ਵਿਆਪਕ ਕ੍ਰੈਡਿਟ ਬਾਜ਼ਾਰ ਸਥਿਰ ਜਾਪਦਾ ਹੈ, ਰਿਪੋਰਟ ਜੋਖਮ ਦੇ ਕੁਝ ਖੇਤਰਾਂ ਨੂੰ ਉਜਾਗਰ ਕਰਦੀ ਹੈ ਜਿਨ੍ਹਾਂ 'ਤੇ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਨੇੜਿਓਂ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ। ਸਮੁੱਚੀ ਡਿਫਾਲਟ ਦਰ - 90 ਦਿਨਾਂ ਤੋਂ ਵੱਧ ਬਕਾਇਆ ਲੋਨ - 1.8% ਸੀ। ਹਾਲਾਂਕਿ, ਵਪਾਰਕ ਸੰਸਥਾਵਾਂ ਨੂੰ ਦਿੱਤੇ ਗਏ ਅਣਸੁਰੱਖਿਅਤ ਬਿਜ਼ਨਸ ਲੋਨਾਂ ਨੇ 7.2% ਦੀ ਉੱਚ ਡਿਫਾਲਟ ਦਰ ਦਿਖਾਈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ₹2 ਲੱਖ ਤੋਂ ₹10 ਲੱਖ ਦੇ ਵਿਚਕਾਰ ਐਕਸਪੋਜ਼ਰ ਵਾਲੇ ਛੋਟੇ-ਟਿਕਟ ਕਰਜ਼ਦਾਰਾਂ ਨੇ 5.6% ਦੀ ਡਿਫਾਲਟ ਦਰ ਦੇਖੀ। ਸ਼ੁਰੂਆਤੀ ਅੰਕੜੇ ਇਹ ਵੀ ਦਰਸਾਉਂਦੇ ਹਨ ਕਿ 2025 ਦੀ ਪਹਿਲੀ ਤਿਮਾਹੀ ਵਿੱਚ ਜਾਰੀ ਕੀਤੇ ਗਏ ਅਣਸੁਰੱਖਿਅਤ ਲੋਨਾਂ ਵਿੱਚ ਪਹਿਲਾਂ ਹੀ ਭੁਗਤਾਨ ਤਣਾਅ ਦੇ ਸੰਕੇਤ ਦਿਖਾਈ ਦੇ ਰਹੇ ਹਨ।

ਕੌਣ ਕਿਸਨੂੰ ਦੇ ਰਿਹਾ ਹੈ ਕਰਜ਼ਾ:

ਪਬਲਿਕ ਸੈਕਟਰ ਬੈਂਕ ਛੋਟੇ ਉੱਦਮਾਂ ਲਈ ਮੁੱਖ ਕਰਜ਼ਦਾਤਾ ਬਣੇ ਹੋਏ ਹਨ, ਜੋ ਜ਼ਮੀਨੀ ਪੱਧਰ 'ਤੇ ਕਰਜ਼ਾ ਪਹੁੰਚ 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰਦੇ ਹਨ। ਇਸ ਦੌਰਾਨ, ਨਾਨ-ਬੈਂਕਿੰਗ ਫਾਈਨੈਂਸ਼ੀਅਲ ਕੰਪਨੀਆਂ (NBFCs) ਨੇ ਮੱਧ-ਆਕਾਰ ਦੇ ਸੈਗਮੈਂਟ ਵਿੱਚ ਆਪਣੀ ਮੌਜੂਦਗੀ ਨੂੰ ਸਰਗਰਮੀ ਨਾਲ ਵਧਾਇਆ ਹੈ, ਜੋ ₹10 ਲੱਖ ਤੋਂ ₹2 ਕਰੋੜ ਦੇ ਵਿਚਕਾਰ ਲੋਨ ਕਵਰ ਕਰਦੇ ਹਨ। ਪ੍ਰਾਈਵੇਟ ਬੈਂਕ ਵੱਡੇ-ਟਿਕਟ ਵਪਾਰਕ ਉਧਾਰ ਵਿੱਚ ਮਜ਼ਬੂਤ ਸਥਿਤੀ ਬਣਾਈ ਰੱਖਦੇ ਹਨ। ਮਾਰਕੀਟ ਸ਼ੇਅਰ ਦੀ ਇਹ ਵੰਡ ਦਰਸਾਉਂਦੀ ਹੈ ਕਿ ਵੱਖ-ਵੱਖ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ MSME ਦੀਆਂ ਵੱਖ-ਵੱਖ ਸ਼੍ਰੇਣੀਆਂ ਵਿੱਚ ਆਪਣੇ ਜੋਖਮ ਭੁੱਖ ਨੂੰ ਕਿਵੇਂ ਸੰਤੁਲਿਤ ਕਰ ਰਹੀਆਂ ਹਨ।

ਅਣਛੋਹਿਆ ਮਾਰਕੀਟ ਪੋਟੈਂਸ਼ੀਅਲ:

ਕਰਜ਼ੇ ਵਿੱਚ ਵਾਧੇ ਦੇ ਬਾਵਜੂਦ, ਭਾਰਤ ਦਾ MSME ਸੈਕਟਰ ਅਜੇ ਵੀ ਕਾਫ਼ੀ ਹੱਦ ਤੱਕ ਅਣਛੋਹਿਆ ਹੋਇਆ ਹੈ। ਲਗਭਗ 8.7 ਕਰੋੜ ਰਜਿਸਟਰਡ MSMEs ਵਿੱਚੋਂ, ਸਿਰਫ਼ ਲਗਭਗ 3.6 ਕਰੋੜ ਨੇ ਹੀ ਰਸਮੀ ਕਰਜ਼ਾ ਪ੍ਰਾਪਤ ਕੀਤਾ ਹੈ। ਇਸ ਨਾਲ ਸੈਕਟਰ ਦਾ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਹਿੱਸਾ - ਲਗਭਗ 60% - ਰਸਮੀ ਵਿੱਤ ਤੋਂ ਬਿਨਾਂ ਰਹਿ ਜਾਂਦਾ ਹੈ, ਜੋ ਕਰਜ਼ਦਾਤਾਵਾਂ ਲਈ ਇੱਕ ਲੰਬੇ ਸਮੇਂ ਦੀ ਵਿਕਾਸ ਮੌਕਾ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਨਿਵੇਸ਼ਕ ਇਸ ਗੱਲ 'ਤੇ ਨਜ਼ਰ ਰੱਖ ਸਕਦੇ ਹਨ ਕਿ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਕਿੰਨੀ ਤੇਜ਼ੀ ਨਾਲ ਇਹ ਪਹਿਲੀ ਵਾਰ ਕਰਜ਼ਾ ਲੈਣ ਵਾਲੇ ਉੱਦਮੀਆਂ ਨੂੰ ਸੰਪਤੀ ਗੁਣਵੱਤਾ ਨਾਲ ਸਮਝੌਤਾ ਕੀਤੇ ਬਿਨਾਂ ਰਸਮੀ ਬੈਂਕਿੰਗ ਪ੍ਰਣਾਲੀ ਵਿੱਚ ਲਿਆ ਸਕਦੀਆਂ ਹਨ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ:

ਅੱਗੇ ਵਧਦੇ ਹੋਏ, ਮੁੱਖ ਨਿਗਰਾਨੀ ਕਰਨ ਵਾਲੀਆਂ ਚੀਜ਼ਾਂ ਵਿੱਚ ਉੱਚ MSME ਐਕਸਪੋਜ਼ਰ ਵਾਲੇ ਕਰਜ਼ਦਾਤਾਵਾਂ ਲਈ ਸੰਪਤੀ ਗੁਣਵੱਤਾ ਦੇ ਰੁਝਾਨ ਸ਼ਾਮਲ ਹਨ, ਖਾਸ ਤੌਰ 'ਤੇ ਅਣਸੁਰੱਖਿਅਤ ਅਤੇ ਛੋਟੇ-ਟਿਕਟ ਸੈਗਮੈਂਟਾਂ ਵਿੱਚ। ਨਿਵੇਸ਼ਕ ਤਿਮਾਹੀ ਨਤੀਜਿਆਂ ਵਿੱਚ ਕਰਜ਼ਾ ਲਾਗਤਾਂ (credit costs) ਅਤੇ ਡਿਫਾਲਟ ਪੱਧਰਾਂ (delinquency levels) 'ਤੇ ਪ੍ਰਬੰਧਨ ਟਿੱਪਣੀ (management commentary) ਦੇਖ ਸਕਦੇ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਵਿਅਕਤੀਗਤ ਬਨਾਮ ਵਪਾਰਕ-ਸੰਸਥਾ ਲੋਨ ਬੁੱਕਾਂ ਦੇ ਵਿਕਾਸ ਦਰਾਂ ਨੂੰ ਟਰੈਕ ਕਰਨ ਨਾਲ ਇਹ ਸਮਝਣ ਵਿੱਚ ਮਦਦ ਮਿਲੇਗੀ ਕਿ ਕੀ ਨਿੱਜੀ-ਸਮਰੱਥਾ ਉਧਾਰ ਵੱਲ ਮੌਜੂਦਾ ਮੋੜ ਜਾਰੀ ਰਹੇਗਾ ਜਾਂ ਇਹ ਸੰਤ੍ਰਿਪਤਾ ਬਿੰਦੂ (saturation point) 'ਤੇ ਪਹੁੰਚ ਜਾਵੇਗਾ।