Paisabazaar ਅਤੇ SBM Bank India ਨੇ ਮਿਲ ਕੇ ਇੱਕ ਸੁਰੱਖਿਅਤ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਲਾਂਚ ਕੀਤਾ ਹੈ, ਜਿਸ ਲਈ ਘੱਟੋ-ਘੱਟ **₹2,000** ਦੀ ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟ (FD) ਜ਼ਰੂਰੀ ਹੋਵੇਗੀ। ਇਹ ਕਦਮ ਭਾਰਤ ਵਿੱਚ 'ਨਿਊ-ਟੂ-ਕ੍ਰੈਡਿਟ' (New-to-credit) ਦੀ ਵਧ ਰਹੀ ਆਬਾਦੀ ਨੂੰ ਨਿਸ਼ਾਨਾ ਬਣਾਉਂਦਾ ਹੈ, ਜੋ ਲੋਕਾਂ ਨੂੰ ਵਿਆਜ ਕਮਾਉਣ ਦੇ ਨਾਲ-ਨਾਲ ਆਪਣਾ ਕ੍ਰੈਡਿਟ ਇਤਿਹਾਸ ਬਣਾਉਣ ਦਾ ਇੱਕ ਸੁਰੱਖਿਅਤ ਤਰੀਕਾ ਪੇਸ਼ ਕਰਦਾ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ (Investors) ਲਈ, ਇਹ ਭਾਈਵਾਲੀ ਫਿਨਟੈਕ ਸਪੇਸ ਵਿੱਚ ਘੱਟ-ਜੋਖਮ ਵਾਲੇ ਉਧਾਰ ਉਤਪਾਦਾਂ 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰਨ ਅਤੇ ਅਜੇ ਵੀ ਸੇਵਾ ਨਾ ਮਿਲਣ ਵਾਲੇ ਕ੍ਰੈਡਿਟ ਬਾਜ਼ਾਰ ਨੂੰ ਹਾਸਲ ਕਰਨ ਦੇ ਲਗਾਤਾਰ ਯਤਨਾਂ ਨੂੰ ਉਜਾਗਰ ਕਰਦੀ ਹੈ।

ਕੀ ਹੋਇਆ?

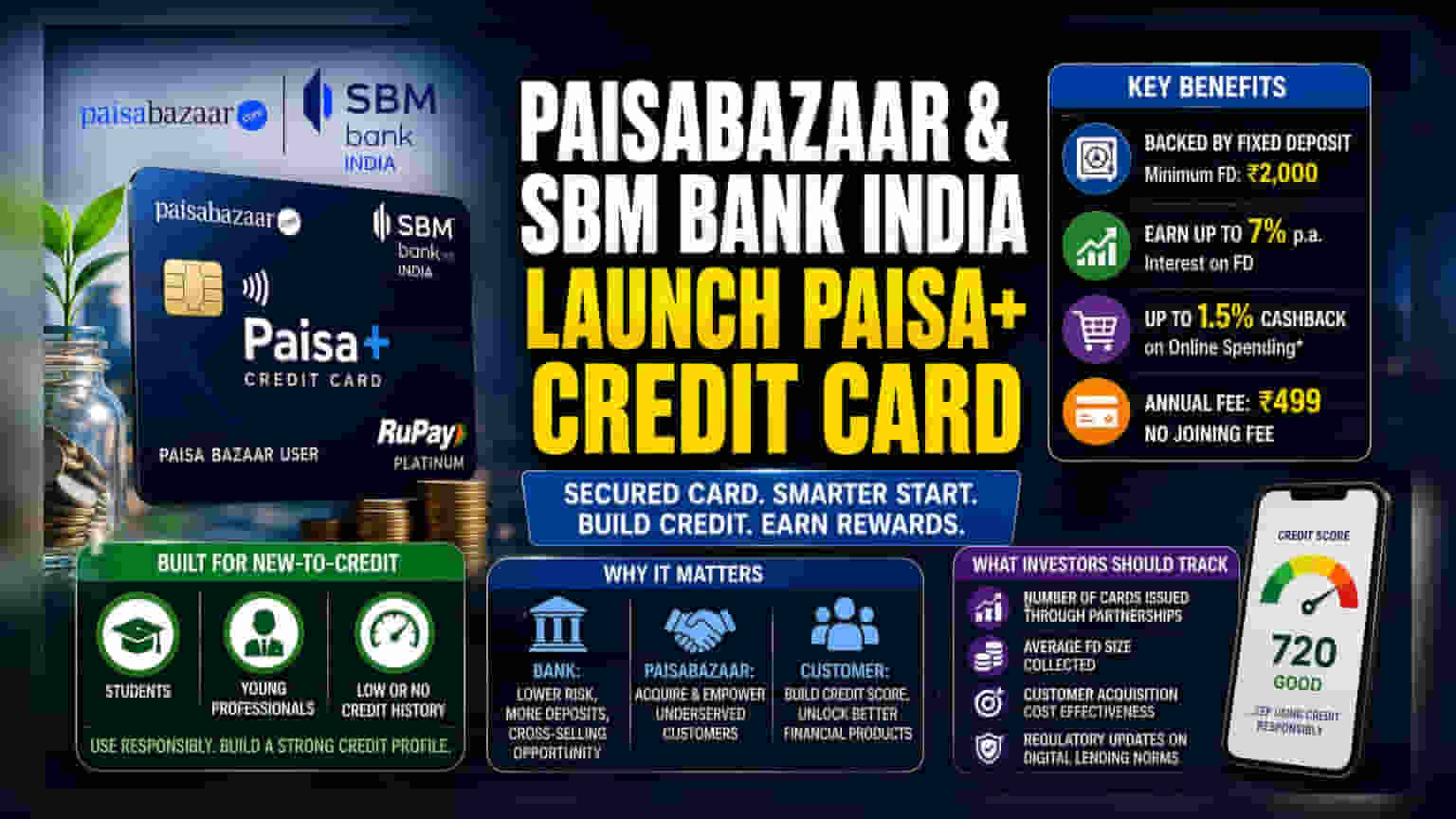

ਫਾਈਨੈਂਸ਼ੀਅਲ ਮਾਰਕੀਟਪਲੇਸ Paisabazaar ਅਤੇ SBM Bank India ਨੇ SBM Paisabazaar Paisa+ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਦੇ ਲਾਂਚ ਦਾ ਐਲਾਨ ਕੀਤਾ ਹੈ। ਇਹ ਇੱਕ ਸੁਰੱਖਿਅਤ (Secured) ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਹੈ, ਜਿਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਇਹ ਕਾਰਡ ਕਿਸੇ ਅਸੁਰੱਖਿਅਤ ਕ੍ਰੈਡਿਟ ਸਕੋਰ 'ਤੇ ਆਧਾਰਿਤ ਹੋਣ ਦੀ ਬਜਾਏ ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟ (FD) ਦੁਆਰਾ ਸਮਰਥਿਤ ਹੈ। ਉਪਭੋਗਤਾ SBM Bank India ਨਾਲ ਘੱਟੋ-ਘੱਟ ₹2,000 ਦੀ ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟ ਖੋਲ੍ਹ ਕੇ ਇਹ ਕਾਰਡ ਪ੍ਰਾਪਤ ਕਰ ਸਕਦੇ ਹਨ। ਕਾਰਡ 'ਤੇ ਕ੍ਰੈਡਿਟ ਲਿਮਿਟ ਜਮ੍ਹਾਂ ਕੀਤੀ ਗਈ ਰਕਮ ਨਾਲ ਜੁੜੀ ਹੋਈ ਹੈ। ਇਹ ਉਤਪਾਦ ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟ 'ਤੇ 7% ਤੱਕ ਸਾਲਾਨਾ ਵਿਆਜ ਦਰ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਦਾ ਹੈ, ਅਤੇ ਕਾਰਡਧਾਰਕ ਡਿਪਾਜ਼ਿਟ ਬੈਲੈਂਸ ਦੇ ਆਧਾਰ 'ਤੇ ਆਨਲਾਈਨ ਖਰਚ 'ਤੇ 1.5% ਤੱਕ ਕੈਸ਼ਬੈਕ ਕਮਾ ਸਕਦੇ ਹਨ। ਕਾਰਡ ਦੀ ਸਾਲਾਨਾ ਫੀਸ ₹499 ਹੈ, ਪਰ ਕੋਈ ਜੁਆਇਨਿੰਗ ਫੀਸ ਨਹੀਂ ਹੈ।

ਸੁਰੱਖਿਅਤ ਕਾਰਡਾਂ ਪਿੱਛੇ ਦੀ ਰਣਨੀਤੀ

ਇਹ ਲਾਂਚ 'ਨਿਊ-ਟੂ-ਕ੍ਰੈਡਿਟ' (New-to-credit) ਸੈਗਮੈਂਟ 'ਤੇ ਕੇਂਦਰਿਤ ਹੈ। ਇਸ ਵਿੱਚ ਵਿਦਿਆਰਥੀ, ਨੌਜਵਾਨ ਪੇਸ਼ੇਵਰ, ਅਤੇ ਅਜਿਹੇ ਵਿਅਕਤੀ ਸ਼ਾਮਲ ਹਨ ਜਿਨ੍ਹਾਂ ਦਾ ਕੋਈ ਕ੍ਰੈਡਿਟ ਇਤਿਹਾਸ ਨਹੀਂ ਹੈ ਜਾਂ ਘੱਟ ਕ੍ਰੈਡਿਟ ਸਕੋਰ ਹੈ, ਜਿਸ ਕਾਰਨ ਉਨ੍ਹਾਂ ਲਈ ਰਵਾਇਤੀ ਅਸੁਰੱਖਿਅਤ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਪ੍ਰਾਪਤ ਕਰਨਾ ਮੁਸ਼ਕਲ ਹੋ ਜਾਂਦਾ ਹੈ। ਕੋਲੇਟਰਲ (Collateral) ਵਜੋਂ ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟ ਦੀ ਲੋੜ ਪਾ ਕੇ, ਬੈਂਕ ਆਪਣੇ ਜੋਖਮ ਨੂੰ ਕਾਫ਼ੀ ਘਟਾ ਦਿੰਦਾ ਹੈ। ਗਾਹਕ ਲਈ, ਇਹ ਕ੍ਰੈਡਿਟ ਪ੍ਰੋਫਾਈਲ ਬਣਾਉਣ ਦਾ ਇੱਕ ਢਾਂਚਾਗਤ ਤਰੀਕਾ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਜੇਕਰ ਜ਼ਿੰਮੇਵਾਰੀ ਨਾਲ ਵਰਤਿਆ ਜਾਵੇ, ਤਾਂ ਇਹ ਗਾਹਕ ਨੂੰ ਭਵਿੱਖ ਵਿੱਚ ਅਸੁਰੱਖਿਅਤ ਲੋਨ ਜਾਂ ਕਾਰਡਾਂ ਲਈ ਯੋਗ ਬਣਨ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ। ਫਿਨਟੈਕ ਪਲੇਟਫਾਰਮ ਲਈ, ਇਹ ਉਤਪਾਦ ਅਜਿਹੇ ਗਾਹਕਾਂ ਨੂੰ ਪ੍ਰਾਪਤ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ ਜਿਨ੍ਹਾਂ ਨੂੰ ਸਟੈਂਡਰਡ ਕ੍ਰੈਡਿਟ ਅੰਡਰਰਾਈਟਿੰਗ ਸਿਸਟਮ ਦੁਆਰਾ ਰੱਦ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ।

ਕ੍ਰੈਡਿਟ ਬਾਜ਼ਾਰ ਲਈ ਇਹ ਮਾਇਨੇ ਕਿਉਂ ਰੱਖਦਾ ਹੈ?

ਡਿਜੀਟਲ ਉਧਾਰਦਾਤੇ (Digital lenders) ਅਤੇ ਬੈਂਕਾਂ ਲਈ, ਉੱਚ ਕ੍ਰੈਡਿਟ ਜੋਖਮ ਲਏ ਬਿਨਾਂ ਆਪਣੇ ਗਾਹਕ ਅਧਾਰ ਦਾ ਵਿਸਤਾਰ ਕਰਨ ਲਈ ਸੁਰੱਖਿਅਤ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਇੱਕ ਮਿਆਰੀ ਸਾਧਨ ਬਣ ਗਏ ਹਨ। ਭਾਰਤੀ ਬਾਜ਼ਾਰ ਵਿੱਚ, ਇੱਕ ਵੱਡੀ ਆਬਾਦੀ ਹੈ ਜੋ ਰਸਮੀ ਕ੍ਰੈਡਿਟ ਚੈਨਲਾਂ ਦੁਆਰਾ ਅਜੇ ਵੀ ਸੇਵਾ ਨਹੀਂ ਪ੍ਰਾਪਤ ਕਰ ਰਹੀ ਹੈ। ਇਸ ਤਰ੍ਹਾਂ ਦੀਆਂ ਭਾਈਵਾਲੀਆਂ ਮਾਰਕੀਟਪਲੇਸ ਨੂੰ ਇੱਕ ਵਿੱਤੀ ਉਤਪਾਦ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੀਆਂ ਹਨ ਜੋ ਦੋਹਰਾ ਉਦੇਸ਼ ਪੂਰਾ ਕਰਦਾ ਹੈ: ਇੱਕ ਬੱਚਤ ਸਾਧਨ (FD ਰਾਹੀਂ) ਅਤੇ ਇੱਕ ਵਿੱਤੀ ਉਤਪਾਦ (ਕ੍ਰੈਡਿਟ ਕਾਰਡ) ਵਜੋਂ ਕੰਮ ਕਰਨਾ। ਬੈਂਕ ਲਈ, ਇਹ ਡਿਪਾਜ਼ਿਟ ਹਾਸਲ ਕਰਨ ਅਤੇ ਨਵੇਂ ਗਾਹਕਾਂ ਨੂੰ ਹੋਰ ਬੈਂਕਿੰਗ ਉਤਪਾਦਾਂ ਨੂੰ ਕ੍ਰਾਸ-ਸੇਲ (Cross-sell) ਕਰਨ ਦਾ ਇੱਕ ਤਰੀਕਾ ਹੈ। ਇਹ ਮਾਡਲ ਇੱਕ ਵਾਲੀਅਮ-ਡ੍ਰਾਈਵਨ ਪਲੇ (Volume-driven play) ਹੈ, ਜਿੱਥੇ ਟੀਚਾ ਵੱਡੀ ਗਿਣਤੀ ਵਿੱਚ ਪਹਿਲੀ ਵਾਰ ਵਰਤੋਂ ਕਰਨ ਵਾਲਿਆਂ ਨੂੰ ਬੈਂਕਿੰਗ ਈਕੋਸਿਸਟਮ ਵਿੱਚ ਲਿਆਉਣਾ ਹੈ।

ਜੋਖਮ ਅਤੇ ਰੈਗੂਲੇਟਰੀ ਲੈਂਡਸਕੇਪ

ਹਾਲਾਂਕਿ ਇਹ ਉਤਪਾਦ ਕੋਲੇਟਰਲ (Collateral) ਕਾਰਨ ਬੈਂਕ ਲਈ ਘੱਟ-ਜੋਖਮ ਵਾਲਾ ਹੈ, ਪਰ ਕੁਝ ਹੋਰ ਵਿਆਪਕ ਕਾਰਕ ਵੀ ਹਨ ਜਿਨ੍ਹਾਂ 'ਤੇ ਨਿਵੇਸ਼ਕ ਅਕਸਰ ਇਸ ਖੇਤਰ ਵਿੱਚ ਨਜ਼ਰ ਰੱਖਦੇ ਹਨ। ਡਿਜੀਟਲ ਲੈਂਡਿੰਗ ਅਤੇ ਸਹਿ-ਬ੍ਰਾਂਡਿਡ ਕ੍ਰੈਡਿਟ ਕਾਰਡ ਸੈਕਟਰ ਨੇ ਰਿਜ਼ਰਵ ਬੈਂਕ ਆਫ ਇੰਡੀਆ (RBI) ਦੁਆਰਾ ਡਾਟਾ ਪ੍ਰਾਈਵੇਸੀ, ਕੰਪਲਾਇੰਸ (Compliance), ਅਤੇ ਲੈਂਡਿੰਗ ਅਭਿਆਸਾਂ ਦੇ ਸਬੰਧ ਵਿੱਚ ਵਧੇਰੇ ਜਾਂਚ ਦਾ ਸਾਹਮਣਾ ਕੀਤਾ ਹੈ। ਨਿਵੇਸ਼ਕ ਆਮ ਤੌਰ 'ਤੇ ਨਿਗਰਾਨੀ ਕਰਦੇ ਹਨ ਕਿ ਅਜਿਹੀਆਂ ਭਾਈਵਾਲੀ ਇਨ੍ਹਾਂ ਰੈਗੂਲੇਟਰੀ ਲੋੜਾਂ ਨੂੰ ਕਿਵੇਂ ਪ੍ਰਬੰਧਿਤ ਕਰਦੀਆਂ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਪ੍ਰਤੀਯੋਗੀ ਫਿਨਟੈਕ ਮਾਰਕੀਟ ਵਿੱਚ ਗਾਹਕ ਪ੍ਰਾਪਤ ਕਰਨ ਦੀ ਲਾਗਤ (Customer Acquisition Cost - CAC) ਕਾਫ਼ੀ ਜ਼ਿਆਦਾ ਹੋ ਸਕਦੀ ਹੈ। ਜੇਕਰ ਕੋਈ ਕੰਪਨੀ ਅਜਿਹੇ ਉਤਪਾਦਾਂ ਲਈ ਉਪਭੋਗਤਾਵਾਂ ਨੂੰ ਪ੍ਰਾਪਤ ਕਰਨ ਲਈ ਮਾਰਕੀਟਿੰਗ 'ਤੇ ਬਹੁਤ ਜ਼ਿਆਦਾ ਖਰਚ ਕਰਦੀ ਹੈ, ਤਾਂ ਇਹ ਮੁਨਾਫੇ ਦੇ ਮਾਰਜਨ 'ਤੇ ਦਬਾਅ ਪਾ ਸਕਦਾ ਹੈ। ਸਫਲਤਾ ਗਾਹਕ ਪ੍ਰਾਪਤੀ 'ਤੇ ਜ਼ਿਆਦਾ ਖਰਚ ਕੀਤੇ ਬਿਨਾਂ ਕੁਸ਼ਲਤਾ ਨਾਲ ਸਕੇਲ ਕਰਨ ਦੀ ਸਮਰੱਥਾ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਨਿਵੇਸ਼ਕ ਇਸ ਉਤਪਾਦ ਦੀ ਮੰਗ ਅਤੇ 'ਨਿਊ-ਟੂ-ਕ੍ਰੈਡਿਟ' ਸੈਗਮੈਂਟ ਤੋਂ ਫੀਡਬੈਕ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣਾ ਚਾਹ ਸਕਦੇ ਹਨ। ਮੁੱਖ ਟਰੈਕ ਕਰਨ ਵਾਲੇ ਮਾਪਦੰਡਾਂ ਵਿੱਚ ਅਜਿਹੀਆਂ ਭਾਈਵਾਲੀਆਂ ਰਾਹੀਂ ਜਾਰੀ ਕੀਤੇ ਗਏ ਕਾਰਡਾਂ ਦੀ ਕੁੱਲ ਗਿਣਤੀ, ਇਕੱਤਰ ਕੀਤੀਆਂ ਗਈਆਂ ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟਾਂ ਦਾ ਔਸਤ ਆਕਾਰ, ਅਤੇ ਗਾਹਕ ਪ੍ਰਾਪਤੀ ਪ੍ਰਕਿਰਿਆ ਦੀ ਸਮੁੱਚੀ ਲਾਗਤ ਕੁਸ਼ਲਤਾ ਸ਼ਾਮਲ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਡਿਜੀਟਲ ਲੈਂਡਿੰਗ ਨਿਯਮਾਂ ਸੰਬੰਧੀ ਰੈਗੂਲੇਟਰੀ ਸੰਸਥਾਵਾਂ ਤੋਂ ਕੋਈ ਵੀ ਅਪਡੇਟ ਮਹੱਤਵਪੂਰਨ ਹੈ, ਕਿਉਂਕਿ ਇਹ ਪ੍ਰਭਾਵਿਤ ਕਰਦੇ ਹਨ ਕਿ ਫਿਨਟੈਕ ਕੰਪਨੀਆਂ ਅਤੇ ਬੈਂਕ ਭਵਿੱਖ ਵਿੱਚ ਆਪਣੀਆਂ ਭਾਈਵਾਲੀ ਅਤੇ ਕ੍ਰੈਡਿਟ ਉਤਪਾਦਾਂ ਨੂੰ ਕਿਵੇਂ ਢਾਂਚਾ ਬਣਾਉਂਦੇ ਹਨ।