ਭਾਰਤ ਦੇ ਸਰਕਾਰੀ ਬੈਂਕ (PSBs) ਪ੍ਰਾਈਵੇਟ ਬੈਂਕਾਂ ਤੋਂ ਬਾਜ਼ਾਰ ਹਿੱਸੇਦਾਰੀ ਵਾਪਸ ਖਿੱਚਣ ਲਈ ਜਮ੍ਹਾਂ ਦਰਾਂ (Deposit Rates) ਵਿੱਚ ਤੇਜ਼ੀ ਨਾਲ ਵਾਧਾ ਕਰ ਰਹੇ ਹਨ। ਇਹ ਕਦਮ ਉਧਾਰ ਵਾਧੇ (Loan Growth) ਦੇ ਜਮ੍ਹਾਂ ਰਕਮਾਂ ਤੋਂ ਅੱਗੇ ਨਿਕਲਣ ਕਾਰਨ ਤਰਲਤਾ (Liquidity) ਸੁਰੱਖਿਅਤ ਕਰਨ ਦੀ ਰਣਨੀਤੀ ਹੈ।

ਕੀ ਹੋਇਆ?

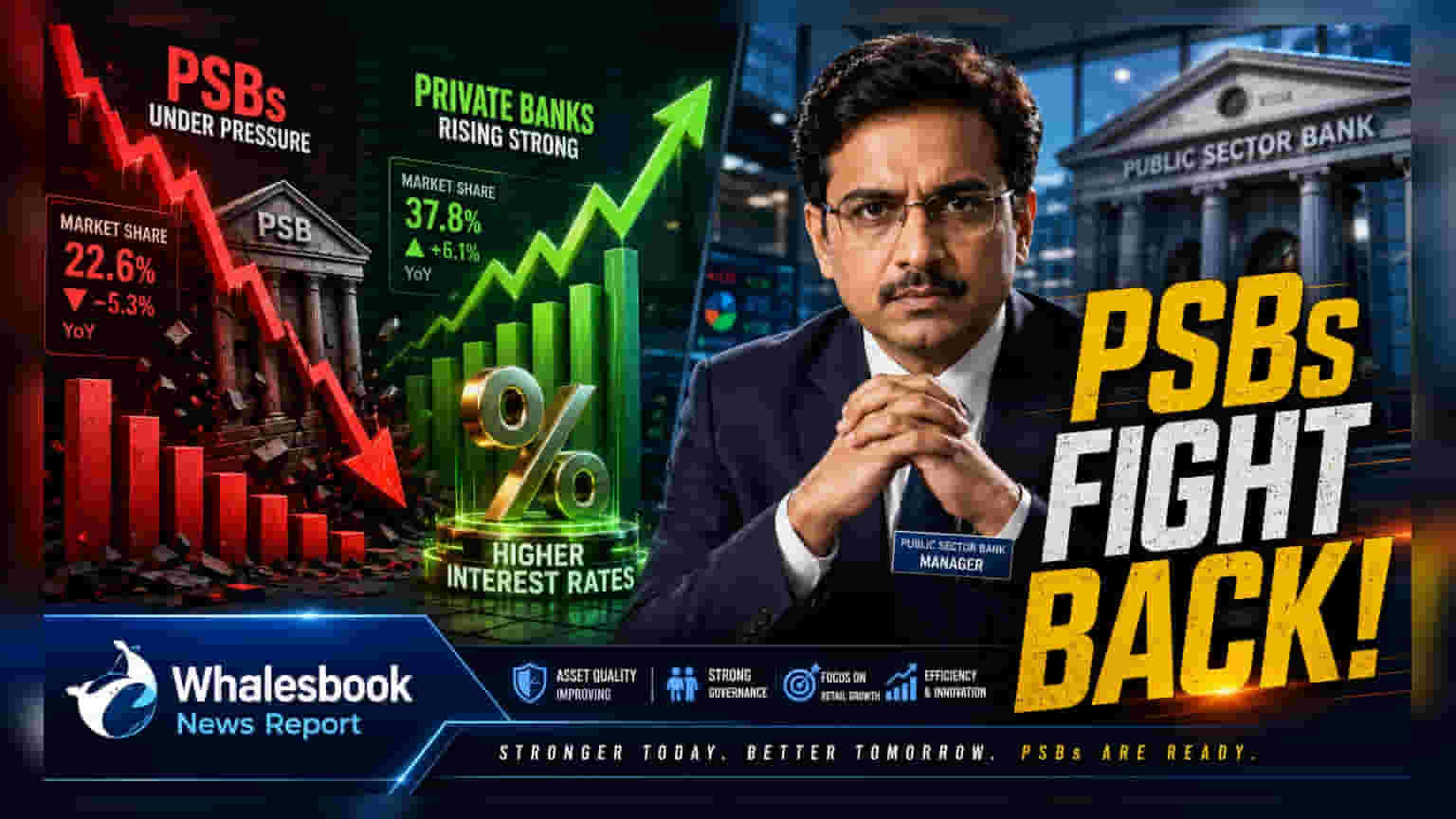

ਭਾਰਤ ਦੇ ਸਰਕਾਰੀ ਬੈਂਕਾਂ (PSBs) ਨੇ ਫਿਕਸਡ ਅਤੇ ਟਰਮ ਡਿਪਾਜ਼ਿਟ 'ਤੇ ਵਿਆਜ ਦਰਾਂ ਵਧਾਉਣੀਆਂ ਸ਼ੁਰੂ ਕਰ ਦਿੱਤੀਆਂ ਹਨ। ਇਹ ਕਦਮ ਪਿਛਲੇ ਇੱਕ ਦਹਾਕੇ ਤੋਂ ਪ੍ਰਾਈਵੇਟ ਬੈਂਕਾਂ ਹੱਥੋਂ ਗੁਆਚੀ ਬਾਜ਼ਾਰ ਹਿੱਸੇਦਾਰੀ ਨੂੰ ਵਾਪਸ ਹਾਸਲ ਕਰਨ ਦੀ ਰਣਨੀਤੀ ਦਾ ਹਿੱਸਾ ਹੈ। ਜਿੱਥੇ PSB ਜਮ੍ਹਾਂਕਰਤਾਵਾਂ ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰਨ ਲਈ ਦਰਾਂ ਵਧਾ ਰਹੇ ਹਨ, ਉੱਥੇ ਪ੍ਰਾਈਵੇਟ ਬੈਂਕਾਂ ਨੇ ਹਾਲ ਹੀ ਵਿੱਚ ਆਪਣੀਆਂ ਦਰਾਂ ਘਟਾ ਕੇ ਵੱਖਰਾ ਰਾਹ ਅਪਣਾਇਆ ਹੈ। RBI ਦੇ ਅੰਕੜਿਆਂ ਮੁਤਾਬਕ, ਮਈ ਮਹੀਨੇ ਵਿੱਚ PSB 'ਤੇ ਨਵੀਆਂ ਟਰਮ ਡਿਪਾਜ਼ਿਟਾਂ ਦੀ ਔਸਤ ਦਰ 15 ਬੇਸਿਸ ਪੁਆਇੰਟ ਵਧ ਕੇ 6.33% ਹੋ ਗਈ, ਜਦੋਂ ਕਿ ਪ੍ਰਾਈਵੇਟ ਬੈਂਕਾਂ ਨੇ 5 ਬੇਸਿਸ ਪੁਆਇੰਟ ਘਟਾ ਕੇ ਇਸਨੂੰ 5.96% ਕਰ ਦਿੱਤਾ ਸੀ।

ਬੈਂਕਾਂ ਨੂੰ ਹੁਣ ਜਮ੍ਹਾਂ ਰਕਮਾਂ ਦੀ ਲੋੜ ਕਿਉਂ ਹੈ?

ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਫਿਲਹਾਲ ਤੰਗ ਲਿਕੁਇਡਿਟੀ (Tight Liquidity) ਦੇ ਮਾਹੌਲ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਿਹਾ ਹੈ। ਕਰਜ਼ਾ ਵਾਧਾ (Loan Growth) ਬਹੁਤ ਤੇਜ਼ ਰਿਹਾ ਹੈ, ਜਿਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਬੈਂਕ ਜਮ੍ਹਾਂਕਰਤਾਵਾਂ ਤੋਂ ਪੈਸਾ ਇਕੱਠਾ ਕਰਨ ਨਾਲੋਂ ਜ਼ਿਆਦਾ ਤੇਜ਼ੀ ਨਾਲ ਕਰਜ਼ਾ ਦੇ ਰਹੇ ਹਨ। ਇਸਦਾ ਪ੍ਰਤੀਬਿੰਬ ਕ੍ਰੈਡਿਟ-ਡਿਪਾਜ਼ਿਟ ਅਨੁਪਾਤ (Credit-Deposit Ratio) ਵਿੱਚ ਦੇਖਣ ਨੂੰ ਮਿਲਦਾ ਹੈ – ਇਹ ਇੱਕ ਮੈਟ੍ਰਿਕ ਹੈ ਜੋ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਬੈਂਕ ਦੀ ਕਿੰਨੀ ਜਮ੍ਹਾਂ ਰਕਮ ਕਰਜ਼ਾ ਦੇਣ ਲਈ ਵਰਤੀ ਜਾ ਰਹੀ ਹੈ – ਜੋ ਕਿ ਲਗਭਗ 82.5% 'ਤੇ ਬਣੀ ਹੋਈ ਹੈ। ਜਦੋਂ ਇਹ ਅਨੁਪਾਤ ਉੱਚਾ ਹੁੰਦਾ ਹੈ, ਤਾਂ ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਬੈਂਕ ਕਰਜ਼ੇ ਦੀ ਮੰਗ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਹੋਰ ਫੰਡ ਲੱਭਣ ਦੇ ਦਬਾਅ ਹੇਠ ਹਨ। PSB ਲਈ, ਜਮ੍ਹਾਂ ਬਾਜ਼ਾਰ ਹਿੱਸੇਦਾਰੀ ਗੁਆਉਣਾ ਇੱਕ ਅਜਿਹੀ ਚੁਣੌਤੀ ਹੈ ਜਿਸਨੂੰ ਉਹ ਹੁਣ ਵਧੇਰੇ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਵਾਲੀਆਂ ਵਿਆਜ ਦਰਾਂ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਕੇ ਰੋਕਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰ ਰਹੇ ਹਨ।

ਮਾਰਜਿਨ ਦਾ ਵਪਾਰ (Margin Trade-Off)

ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਇਸ ਦਰ ਵਾਧੇ ਦਾ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਪ੍ਰਭਾਵ ਨੈੱਟ ਇੰਟਰਸਟ ਮਾਰਜਿਨ (NIM) 'ਤੇ ਪਵੇਗਾ। NIM ਬੁਨਿਆਦੀ ਤੌਰ 'ਤੇ ਉਹ ਵਿਆਜ ਹੈ ਜੋ ਬੈਂਕ ਕਰਜ਼ਿਆਂ 'ਤੇ ਕਮਾਉਂਦਾ ਹੈ ਅਤੇ ਜਮ੍ਹਾਂਕਰਤਾਵਾਂ ਨੂੰ ਅਦਾ ਕਰਦਾ ਹੈ। ਪਰੰਪਰਿਕ ਤੌਰ 'ਤੇ, PSB ਨੇ ਸਿਹਤਮੰਦ ਮਾਰਜਿਨ ਬਣਾਈ ਰੱਖਣ ਲਈ ਘੱਟ ਲਾਗਤ ਵਾਲੇ ਮੌਜੂਦਾ ਅਤੇ ਬੱਚਤ ਖਾਤਿਆਂ (CASA) ਦੇ ਵੱਡੇ ਅਧਾਰ 'ਤੇ ਭਰੋਸਾ ਕੀਤਾ ਹੈ। ਹਾਲਾਂਕਿ, ਟਰਮ ਡਿਪਾਜ਼ਿਟ 'ਤੇ ਵਿਆਜ ਦਰਾਂ ਵਧਾ ਕੇ, ਇਹਨਾਂ ਬੈਂਕਾਂ ਲਈ ਫੰਡ ਦੀ ਲਾਗਤ ਵੱਧ ਜਾਂਦੀ ਹੈ। ਜੇਕਰ ਬੈਂਕ ਕਰਜ਼ਿਆਂ ਦੀਆਂ ਦਰਾਂ ਨੂੰ ਅਨੁਪਾਤਕ ਤੌਰ 'ਤੇ ਵਧਾ ਕੇ ਇਹਨਾਂ ਉੱਚ ਲਾਗਤਾਂ ਨੂੰ ਕਰਜ਼ਾ ਲੈਣ ਵਾਲਿਆਂ 'ਤੇ ਪਾਸ ਨਹੀਂ ਕਰ ਸਕਦੇ, ਤਾਂ ਉਹਨਾਂ ਦੇ ਲਾਭ ਮਾਰਜਿਨ 'ਤੇ ਦਬਾਅ ਪਵੇਗਾ।

ਪ੍ਰਾਈਵੇਟ ਬੈਂਕ ਵੱਖਰੇ ਕਿਉਂ ਹਨ?

ਪ੍ਰਾਈਵੇਟ ਬੈਂਕ ਜਮ੍ਹਾਂ ਇਕੱਠਾ ਕਰਨ ਦੇ ਆਪਣੇ ਪਹੁੰਚ ਵਿੱਚ ਵਧੇਰੇ ਚੋਣਵੇਂ ਰਹੇ ਹਨ। ਪਿਛਲੇ ਦਹਾਕੇ ਵਿੱਚ ਆਪਣੀ ਜਮ੍ਹਾਂ ਬਾਜ਼ਾਰ ਹਿੱਸੇਦਾਰੀ 19.4% ਤੋਂ ਵਧਾ ਕੇ 36.4% ਕਰਨ ਤੋਂ ਬਾਅਦ, ਪ੍ਰਾਈਵੇਟ ਬੈਂਕਾਂ ਕੋਲ ਇੱਕ ਵਧੇਰੇ ਵਿਭਿੰਨ ਗਾਹਕ ਅਧਾਰ ਅਤੇ ਮਜ਼ਬੂਤ ਫੀਸ-ਆਧਾਰਿਤ ਆਮਦਨ ਸਟ੍ਰੀਮ ਹੈ। ਇਹ ਉਹਨਾਂ ਨੂੰ ਵਧੇਰੇ ਜਮ੍ਹਾਂ ਇਕੱਠਾ ਕਰਨ ਦੀ ਬਜਾਏ ਲਾਭ ਮਾਰਜਿਨ ਨੂੰ ਤਰਜੀਹ ਦੇਣ ਲਈ ਵਧੇਰੇ ਲਚਕਤਾ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਇਸਦੇ ਉਲਟ, PSB ਹੁਣ ਆਪਣੇ ਜਮ੍ਹਾਂ ਅਧਾਰ ਦੇ ਖਾਤਮੇ ਨੂੰ ਰੋਕਣ ਲਈ ਕੁਝ ਥੋੜ੍ਹੇ ਸਮੇਂ ਦੇ ਲਾਭ ਨੂੰ ਕੁਰਬਾਨ ਕਰਨ ਦੀ ਚੋਣ ਕਰ ਰਹੇ ਹਨ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਬੈਂਕਿੰਗ ਸਟਾਕਾਂ ਦੀ ਨਿਗਰਾਨੀ ਕਰਨ ਵਾਲੇ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਆਉਣ ਵਾਲੇ ਤਿਮਾਹੀ ਨਤੀਜਿਆਂ ਵਿੱਚ ਕੁਝ ਖਾਸ ਸੰਕੇਤਾਂ 'ਤੇ ਨੇੜਿਓਂ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ। ਪਹਿਲਾਂ, ਰਿਪੋਰਟ ਕੀਤੇ ਗਏ ਨੈੱਟ ਇੰਟਰਸਟ ਮਾਰਜਿਨ (NIM) ਦੀ ਨਿਗਰਾਨੀ ਕਰੋ ਤਾਂ ਜੋ ਇਹ ਦੇਖਿਆ ਜਾ ਸਕੇ ਕਿ ਨਵੀਂ, ਉੱਚ-ਵਿਆਜ ਵਾਲੀ ਜਮ੍ਹਾਂ ਰਕਮ ਦੀ ਲਾਗਤ ਲਾਭਕਾਰੀ ਨੂੰ ਨੁਕਸਾਨ ਪਹੁੰਚਾ ਰਹੀ ਹੈ ਜਾਂ ਨਹੀਂ। ਦੂਜਾ, ਇਹਨਾਂ ਬੈਂਕਾਂ ਦੁਆਰਾ ਰਿਪੋਰਟ ਕੀਤੀ ਗਈ 'ਫੰਡ ਦੀ ਲਾਗਤ' (Cost of Funds) ਨੂੰ ਟਰੈਕ ਕਰੋ; ਕਰਜ਼ੇ ਦੀਆਂ ਢਲਾਣਾਂ ਵਿੱਚ ਅਨੁਪਾਤਕ ਵਾਧੇ ਤੋਂ ਬਿਨਾਂ ਫੰਡ ਦੀ ਵਧਦੀ ਲਾਗਤ ਮਾਰਜਿਨ ਲਈ ਇੱਕ ਨਕਾਰਾਤਮਕ ਸੰਕੇਤ ਹੈ। ਅੰਤ ਵਿੱਚ, ਪ੍ਰਬੰਧਨ ਦੀ ਜਮ੍ਹਾਂ ਵਾਧੇ 'ਤੇ ਟਿੱਪਣੀ ਦੇਖੋ। ਸ਼ੇਅਰਧਾਰਕਾਂ ਲਈ ਮੁੱਖ ਸਵਾਲ ਇਹ ਹੋਵੇਗਾ ਕਿ ਕੀ ਇਹ ਉੱਚ ਦਰਾਂ ਸਫਲਤਾਪੂਰਵਕ ਨਵੇਂ ਪ੍ਰਚੂਨ ਜਮ੍ਹਾਂਕਰਤਾਵਾਂ ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰ ਰਹੀਆਂ ਹਨ ਜਾਂ ਬੈਂਕ ਸਿਰਫ਼ ਮਹੱਤਵਪੂਰਨ ਨਵੀਂ ਬਾਜ਼ਾਰ ਹਿੱਸੇਦਾਰੀ ਪ੍ਰਾਪਤ ਕੀਤੇ ਬਿਨਾਂ ਮੌਜੂਦਾ ਜਮ੍ਹਾਂਕਰਤਾਵਾਂ ਲਈ ਜ਼ਿਆਦਾ ਭੁਗਤਾਨ ਕਰ ਰਹੇ ਹਨ।