ਮਾਰਜਿਨ 'ਤੇ ਦਬਾਅ ਅਤੇ ਮੁਨਾਫੇ 'ਚ ਵਾਧਾ

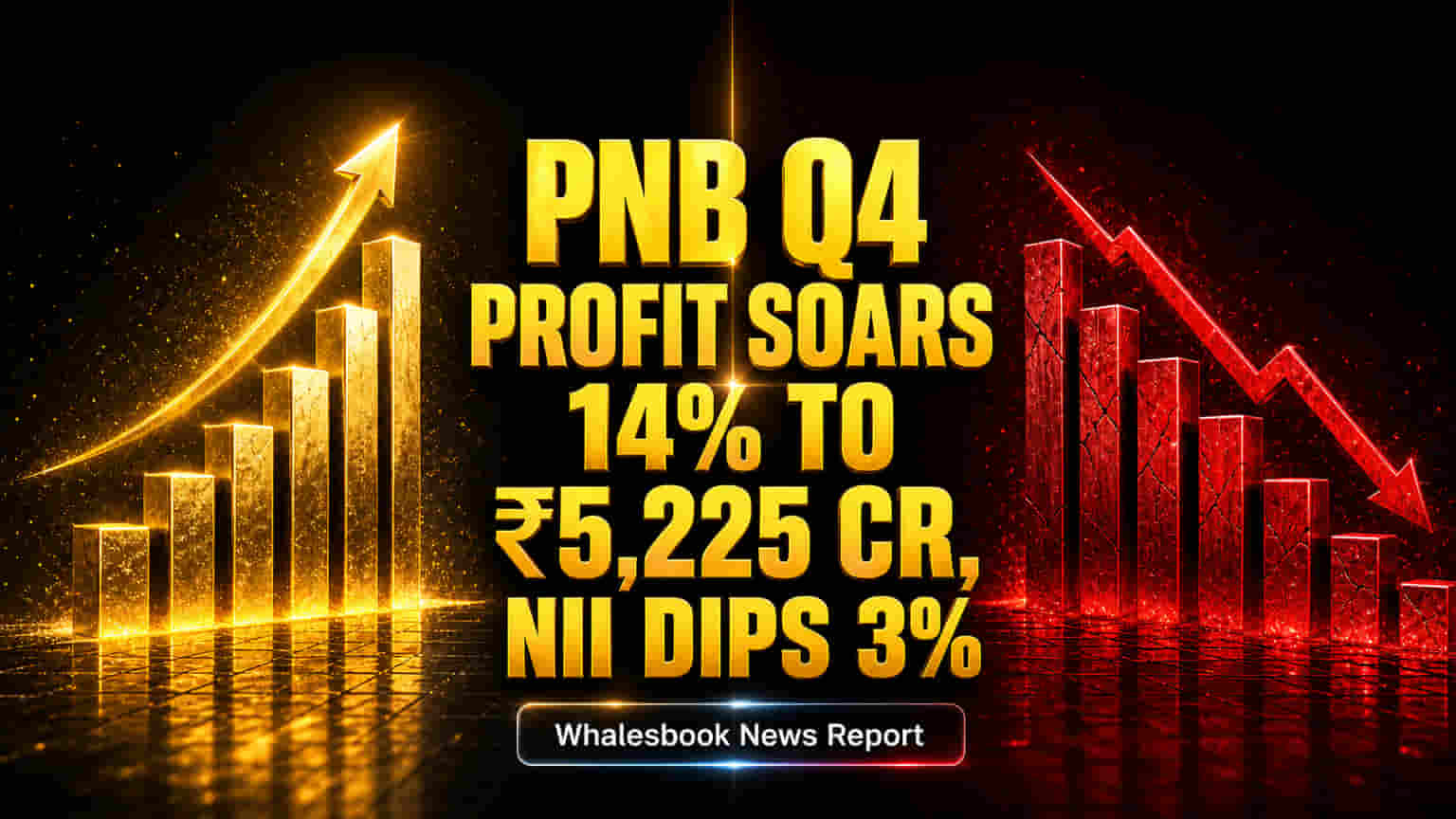

NII ਵਿੱਚ 3% ਦੀ ਇਹ ਗਿਰਾਵਟ ਬੈਂਕ ਦੇ ਮੁੱਖ ਲੈਂਡਿੰਗ ਕਾਰੋਬਾਰ ਦੇ ਮਾਰਜਿਨ 'ਤੇ ਪੈਂਦੇ ਦਬਾਅ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ। ਅਜਿਹੀ ਚੁਣੌਤੀਆਂ ਮੌਜੂਦਾ ਵਿਆਜ ਦਰਾਂ (Interest Rates) ਦੇ ਮਾਹੌਲ ਵਿੱਚ ਆਮ ਹਨ।

ਪਰ, ਇਸ ਦੇ ਬਾਵਜੂਦ ਕੁੱਲ ਪ੍ਰੋਫਿਟ (Profit) ਵਿੱਚ 14% ਦਾ ਵੱਡਾ ਵਾਧਾ ਦਰਜ ਕਰਨਾ, ਬੈਂਕ ਦੇ ਹੋਰਨਾਂ ਆਮਦਨ ਸਰੋਤਾਂ (Other Income Sources) ਦੇ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਪ੍ਰਬੰਧਨ ਅਤੇ ਖਰਚਿਆਂ (Expenses) 'ਤੇ ਕਾਬੂ ਪਾਉਣ ਦੀ ਕਾਮਯਾਬੀ ਵੱਲ ਇਸ਼ਾਰਾ ਕਰਦਾ ਹੈ। ਇਹ ਵੀ ਸੰਭਵ ਹੈ ਕਿ ਬੈਡ ਲੋਨ (Bad Loans) ਲਈ ਕੀਤੀ ਗਈ ਪ੍ਰੋਵੀਜ਼ਨ (Provision) ਘੱਟ ਗਈ ਹੋਵੇ, ਜੋ ਬਿਹਤਰ ਰਿਸਕ ਮੈਨੇਜਮੈਂਟ (Risk Management) ਜਾਂ ਪੁਰਾਣੇ ਡੁੱਬੇ ਕਰਜ਼ਿਆਂ (Non-Performing Assets) ਦੀ ਸਫਲ ਵਸੂਲੀ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ।

ਅਸੈੱਟ ਕੁਆਲਿਟੀ 'ਚ ਸੁਧਾਰ

ਬੈਂਕ ਨੇ ਆਪਣੀ ਅਸੈੱਟ ਕੁਆਲਿਟੀ (Asset Quality) ਵਿੱਚ ਵੀ ਮਹੱਤਵਪੂਰਨ ਸੁਧਾਰ ਦਿਖਾਇਆ ਹੈ। ਨੌਨ-ਪਰਫਾਰਮਿੰਗ ਐਸੈੱਟਸ (NPAs) ਵਿੱਚ ਕਮੀ, ਲੋਨ ਪੋਰਟਫੋਲੀਓ (Loan Portfolio) ਦੇ ਸਿਹਤਮੰਦ ਹੋਣ ਅਤੇ ਕ੍ਰੈਡਿਟ ਰਿਸਕ (Credit Risk) ਦੇ ਬਿਹਤਰ ਪ੍ਰਬੰਧਨ ਦਾ ਸੰਕੇਤ ਦਿੰਦੀ ਹੈ।

ਇਹ ਬੈਂਕ ਦੀ ਬੈਲੰਸ ਸ਼ੀਟ (Balance Sheet) ਨੂੰ ਮਜ਼ਬੂਤ ਕਰਦਾ ਹੈ, ਜੋ ਨਿਵੇਸ਼ਕਾਂ (Investors) ਦਾ ਵਿਸ਼ਵਾਸ ਵਧਾ ਸਕਦਾ ਹੈ ਅਤੇ ਭਵਿੱਖ ਵਿੱਚ ਲਗਾਤਾਰ ਕਮਾਈ (Earnings) ਵਿੱਚ ਵਾਧਾ ਕਰ ਸਕਦਾ ਹੈ। PNB ਵੱਲੋਂ ਪੁਰਾਣੇ ਬੈਡ ਲੋਨ ਨੂੰ ਹੱਲ ਕਰਨ ਦੇ ਯਤਨ ਹੁਣ ਸਪੱਸ਼ਟ ਨਤੀਜੇ ਦੇ ਰਹੇ ਹਨ।