ਮੁੱਲ-ਨਿਰਧਾਰਨ (Valuation) ਦਾ ਪਾੜਾ

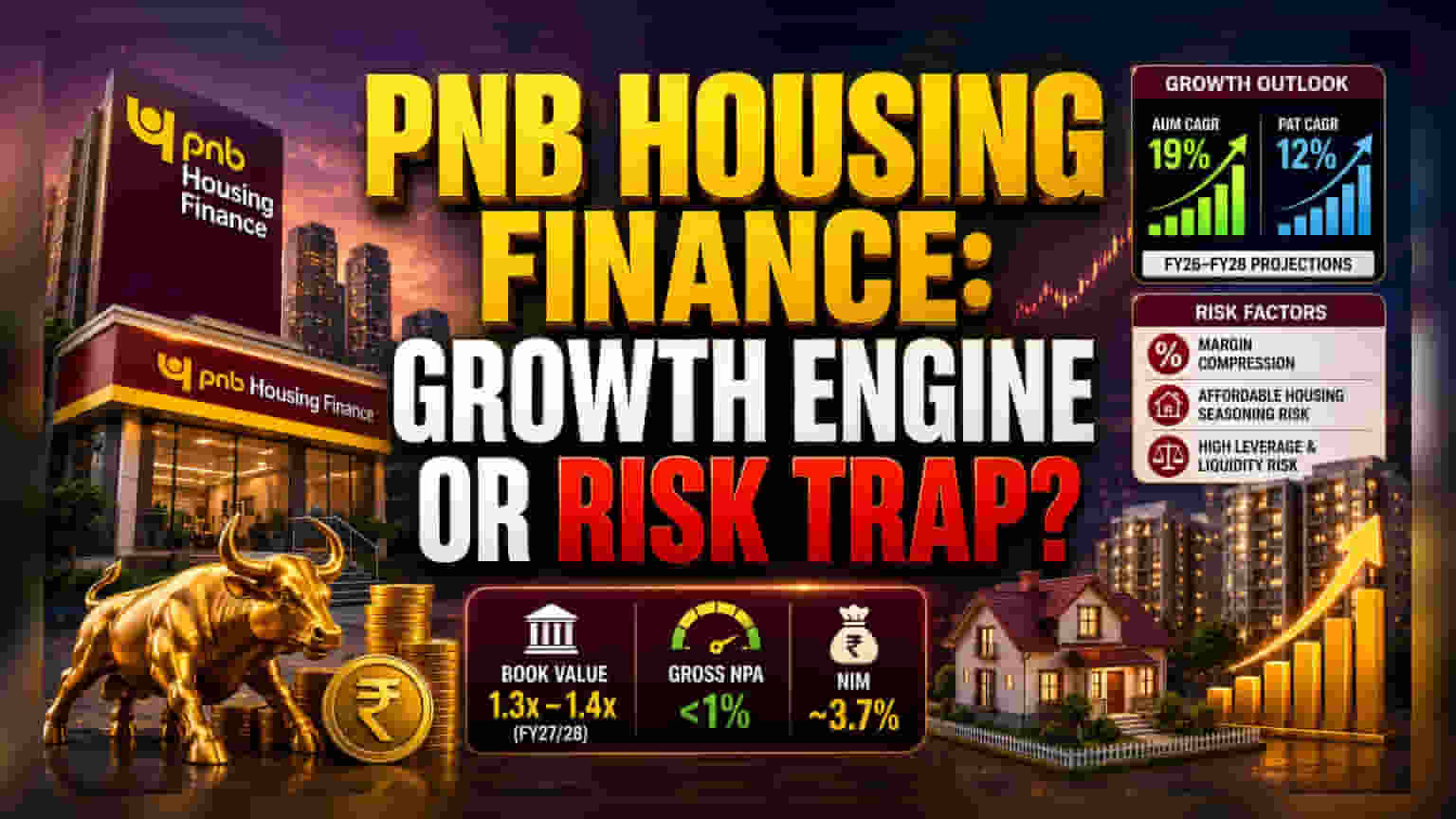

PNB Housing Finance ਨੇ ਸੰਸਥਾਗਤ ਨਿਵੇਸ਼ਕਾਂ (Institutional Investors) ਦਾ ਧਿਆਨ ਆਪਣੇ ਵੱਲ ਖਿੱਚਿਆ ਹੈ ਕਿਉਂਕਿ ਇਹ ਤੇਜ਼ੀ ਨਾਲ ਵਿਸਥਾਰ ਅਤੇ ਢਾਂਚਾਗਤ ਪਰਿਵਰਤਨ (Structural Transformation) ਵਿਚਕਾਰ ਸੰਤੁਲਨ ਬਣਾ ਰਿਹਾ ਹੈ। ਹਾਲਾਂਕਿ ਬਾਜ਼ਾਰ ਮੁੱਲ ਇਸ ਸਮੇਂ FY27/28 ਦੇ ਬੁੱਕ ਵੈਲਿਊ (Book Value) ਦੇ ਲਗਭਗ 1.3 ਤੋਂ 1.4 ਗੁਣਾ 'ਤੇ ਵਪਾਰ ਕਰ ਰਿਹਾ ਹੈ, Motilal Oswal ਦਾ ਬੁਲਿਸ਼ (Bullish) ਨਜ਼ਰੀਆ ਕੰਪਨੀ ਦੀ ਕਰਜ਼ਾ ਪੋਰਟਫੋਲੀਓ ਨੂੰ ਕਿਫਾਇਤੀ (Affordable) ਅਤੇ ਉਭਰਦੇ ਹਾਊਸਿੰਗ ਸੈਗਮੈਂਟ ਵੱਲ ਮਾਈਗ੍ਰੇਟ ਕਰਨ ਦੀ ਸਮਰੱਥਾ 'ਤੇ ਆਧਾਰਿਤ ਹੈ। ਇਹ ਤਬਦੀਲੀ ਸਿਰਫ ਵੌਲਯੂਮ ਬਾਰੇ ਨਹੀਂ ਹੈ; ਇਹ ਇੱਕ ਮਾਰਜਿਨ-ਅਨੁਕੂਲਨ (Margin-optimization) ਰਣਨੀਤੀ ਹੈ ਜੋ ਵਿਆਪਕ ਨਾਨ-ਬੈਂਕਿੰਗ ਵਿੱਤੀ ਕੰਪਨੀ (NBFC) ਸੈਕਟਰ ਵਿੱਚ ਦੇਖੀ ਜਾ ਰਹੀ ਥਰਮ 'ਤੇ ਲਾਗੂ ਹੋਣ ਵਾਲੇ ਝੁਕਾਅ (Softening of Yields) ਦਾ ਮੁਕਾਬਲਾ ਕਰਨ ਲਈ ਤਿਆਰ ਕੀਤੀ ਗਈ ਹੈ।

ਵਿਸ਼ਲੇਸ਼ਣਾਤਮਕ ਡੂੰਘੀ ਨਜ਼ਰ: ਵਿਕਾਸ ਦਾ ਕਾਰਕ (Growth Catalyst)

ਕੰਪਨੀ ਦੀ ਰੋਡਮੈਪ, ਜਿਸਦਾ ਉਦੇਸ਼ ਰਿਟੇਲ ਪੋਰਟਫੋਲੀਓ ਦੇ ਕਿਫਾਇਤੀ ਹਾਊਸਿੰਗ ਹਿੱਸੇ ਨੂੰ 40% ਤੋਂ ਵਧਾ ਕੇ 50% ਕਰਨਾ ਹੈ, ਬ੍ਰਾਂਚ ਇਨਫ్రాਸਟ੍ਰਕਚਰ (Branch Infrastructure) ਵਿੱਚ ਮਹੱਤਵਪੂਰਨ ਵਿਸਥਾਰ ਦੁਆਰਾ ਸਮਰਥਿਤ ਹੈ - ਪਿਛਲੇ ਵਿੱਤੀ ਸਾਲ ਵਿੱਚ ਹੀ ਲਗਭਗ 40 ਨਵੇਂ ਬ੍ਰਾਂਚ ਜੋੜੇ ਗਏ ਹਨ। Aadhar Housing ਜਾਂ Home First Finance ਵਰਗੇ ਮੁਕਾਬਲੇਬਾਜ਼ਾਂ (Peers) ਦੀ ਤੁਲਨਾ ਵਿੱਚ, PNB Housing Finance ਉੱਚ-ਉਪਜ ਵਾਲੇ ਕਰਜ਼ੇ (High-yield Loans) ਨੂੰ ਘੱਟ ਪ੍ਰਾਪਤੀ ਲਾਗਤ (Lower Cost of Acquisition) 'ਤੇ ਸੋਰਸ ਕਰਨ ਲਈ ਇੱਕ ਵਿਸ਼ਾਲ ਮੌਜੂਦਾ ਵੰਡ ਨੈੱਟਵਰਕ (Distribution Network) ਦਾ ਲਾਭ ਉਠਾਉਂਦਾ ਹੈ। ਵਿੱਤੀ ਅਨੁਮਾਨ (Financial Projections) FY26 ਅਤੇ FY28 ਦੇ ਵਿਚਕਾਰ AUM ਲਈ 19% CAGR ਅਤੇ ਪ੍ਰੋਫਿਟ ਆਫਟਰ ਟੈਕਸ (PAT) ਲਈ 12% ਦਾ ਸੁਝਾਅ ਦਿੰਦੇ ਹਨ। ਇਹ ਅਨੁਮਾਨਿਤ ਪ੍ਰਦਰਸ਼ਨ ਕੰਪਨੀ ਦੇ ਸੁਧਰੇ ਹੋਏ ਓਪਰੇਟਿੰਗ ਲੀਵਰੇਜ (Operating Leverage) ਅਤੇ 1% ਤੋਂ ਘੱਟ ਗਰੋਸ NPA (Gross NPA) ਮੀਲ ਪੱਥਰ ਦੀ ਹਾਲੀਆ ਪ੍ਰਾਪਤੀ 'ਤੇ ਅਧਾਰਿਤ ਹੈ, ਜੋ ਕਿ ਸਾਲਾਂ ਦੀ ਅਸਥਿਰਤਾ (Volatility) ਤੋਂ ਬਾਅਦ ਇੱਕ ਪਰਿਪੱਕ ਰਿਸਕ-ਮੈਨੇਜਮੈਂਟ ਫਰੇਮਵਰਕ (Risk-management Framework) ਦਾ ਸੰਕੇਤ ਦਿੰਦਾ ਹੈ।

ਖਰਾਬ ਕਾਰਨਾਂ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ (Forensic Bear Case)

ਆਸ਼ਾਵਾਦੀ ਨਜ਼ਰੀਏ (Optimistic Outlook) ਦੇ ਬਾਵਜੂਦ, ਸੰਸਥਾਗਤ ਜੋਖਮ ਪ੍ਰੋਫਾਈਲ (Institutional Risk Profile) ਮੈਕਰੋ-ਵਾਤਾਵਰਣ (Macro-environment) ਨਾਲ ਜੁੜਿਆ ਹੋਇਆ ਹੈ। ਵਿਸ਼ਲੇਸ਼ਕਾਂ (Analysts) ਲਈ ਇੱਕ ਮੁੱਖ ਚਿੰਤਾ ਮਾਰਜਿਨ ਸੰਕੁਚਨ (Margin Compression) ਦੀ ਸੰਭਾਵਨਾ ਹੈ ਜੇਕਰ ਰਿਜ਼ਰਵ ਬੈਂਕ ਆਫ ਇੰਡੀਆ (RBI) ਮੌਜੂਦਾ ਵਿਆਜ ਦਰਾਂ (Interest Rates) ਨੂੰ ਬਰਕਰਾਰ ਰੱਖਦਾ ਹੈ ਜਾਂ ਮੋੜਨ ਤੋਂ ਇਨਕਾਰ ਕਰਦਾ ਹੈ, ਜੋ ਕੰਪਨੀ ਦੀ ਉਧਾਰ ਲਾਗਤ (Borrowing Costs) ਨੂੰ ਅੱਗੇ ਵਧਾਉਣ ਦੀ ਸਮਰੱਥਾ ਨੂੰ ਸੀਮਤ ਕਰੇਗਾ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਕਿਫਾਇਤੀ ਅਤੇ ਮਾਈਕਰੋ-ਹਾਊਸਿੰਗ (Micro-housing) ਵਿੱਚ ਧੱਕਾ ਅੰਦਰੂਨੀ ਸੀਜ਼ਨਿੰਗ ਜੋਖਮ (Seasoning Risks) ਪੈਦਾ ਕਰਦਾ ਹੈ। ਪ੍ਰਾਈਮ ਮੌਰਗੇਜ ਪੋਰਟਫੋਲੀਓ ਦੇ ਉਲਟ, ਇਹ ਉਭਰਦੇ ਸੈਗਮੈਂਟਾਂ ਨੂੰ ਸਖਤ ਅੰਡਰਰਾਈਟਿੰਗ ਅਨੁਸ਼ਾਸਨ (Rigorous Underwriting Discipline) ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ; ਇੱਥੇ ਸੰਪੱਤੀ ਗੁਣਵੱਤਾ (Asset Quality) ਵਿੱਚ ਕੋਈ ਵੀ ਅਚਾਨਕ ਵਿਗੜਨ ਤੁਰੰਤ ਕ੍ਰੈਡਿਟ ਲਾਗਤ (Credit Cost Spikes) ਵਿੱਚ ਵਾਧਾ ਕਰੇਗਾ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਪ੍ਰਮੋਟਰ ਹੋਲਡਿੰਗ (Promoter Holding) ਵਿੱਚ ਬਦਲਾਅ ਅਤੇ ਰਵਾਇਤੀ ਬੈਂਕ ਮੁਕਾਬਲੇਬਾਜ਼ਾਂ (Bank Competitors) ਦੇ ਮੁਕਾਬਲੇ ਅਜੇ ਵੀ ਉੱਚਾ ਡੈਟ-ਟੂ-ਇਕੁਇਟੀ ਰੇਸ਼ੀਓ (Debt-to-Equity Ratio) ਦੇ ਨਾਲ, PNB Housing Finance ਕੋਲ ਇੱਕ ਵਿਭਿੰਨ ਜਮ੍ਹਾਂ-ਲੈਣ ਵਾਲੀ ਸੰਸਥਾ (Diversified Deposit-taking Entity) ਦੀ ਢਾਂਚਾਗਤ ਸੁਰੱਖਿਆ ਜਾਲ (Structural Safety Net) ਦੀ ਕਮੀ ਹੈ, ਜਿਸ ਨਾਲ ਇਹ ਤਰਲਤਾ ਚੱਕਰਾਂ (Liquidity Cycles) ਅਤੇ ਨਿਵੇਸ਼ਕ ਸੋਚ (Investor Sentiment) ਵਿੱਚ ਅਚਾਨਕ ਬਦਲਾਅ ਪ੍ਰਤੀ ਵਧੇਰੇ ਸੰਵੇਦਨਸ਼ੀਲ ਹੈ।

ਭਵਿੱਖ ਦਾ ਨਜ਼ਰੀਆ (Future Outlook)

ਬਾਜ਼ਾਰ ਦੀ ਸਹਿਮਤੀ (Market Consensus) ਸਾਵਧਾਨੀ ਨਾਲ ਆਸ਼ਾਵਾਦੀ (Cautiously Optimistic) ਬਣੀ ਹੋਈ ਹੈ, ਮੌਜੂਦਾ ਕੀਮਤ ਲਗਭਗ 1,000 INR ਦੇ ਪੱਧਰ ਦੇ ਨੇੜੇ ਹੈ, ਜੋ ਕਿ ਸਟ੍ਰੀਟ ਦੇ ਸੰਸ਼ੋਧਿਤ ਟੀਚਿਆਂ (Revised Targets) ਤੱਕ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਫੈਲਾਅ (Spread) ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਦਾ ਹੈ। ਨਵੇਂ ਨਿਯੁਕਤ ਰਣਨੀਤੀ ਲੀਡਰਸ਼ਿਪ (Strategy Leadership) ਦੀ ਸਫਲਤਾ ਰਿਟੇਲ ਫਰੈਂਚਾਇਜ਼ੀ (Retail Franchise) ਦੀ ਗੁਣਵੱਤਾ ਦੀ ਕੁਰਬਾਨੀ ਕੀਤੇ ਬਿਨਾਂ ਇਨ੍ਹਾਂ ਉਪਜਾਂ (Yields) ਨੂੰ ਬਰਕਰਾਰ ਰੱਖਣ ਦੀ ਸਮਰੱਥਾ ਦੁਆਰਾ ਪਰਖੀ ਜਾਵੇਗੀ। ਨਿਵੇਸ਼ਕ (Investors) ਆਉਣ ਵਾਲੇ ਤਿਮਾਹੀ ਖੁਲਾਸਿਆਂ (Quarterly Disclosures) 'ਤੇ ਨੇੜਿਓਂ ਨਜ਼ਰ ਰੱਖ ਰਹੇ ਹਨ ਤਾਂ ਜੋ ਇਸ ਗੱਲ ਦਾ ਸਬੂਤ ਮਿਲ ਸਕੇ ਕਿ ਕਿਫਾਇਤੀ ਸੈਗਮੈਂਟ ਕੰਪਨੀ ਦੇ ਨੈੱਟ ਇੰਟਰਸਟ ਮਾਰਜਿਨ (NIM) ਨੂੰ ਘਟਾਏ ਬਿਨਾਂ ਵਧ ਰਿਹਾ ਹੈ, ਜੋ ਇਸ ਸਮੇਂ ਲਗਭਗ 3.7% ਹੈ।