Punjab National Bank (PNB) ਨੇ Q1 FY27 ਲਈ ਆਪਣੇ ਗਲੋਬਲ ਬਿਜ਼ਨਸ ਵਿੱਚ ਸਾਲਾਨਾ ਆਧਾਰ 'ਤੇ **10.32%** ਦਾ ਵਾਧਾ ਦਰਜ ਕੀਤਾ ਹੈ, ਜੋ ਕਿ ਲਗਭਗ **₹30 ਲੱਖ ਕਰੋੜ** ਤੱਕ ਪਹੁੰਚ ਗਿਆ ਹੈ। ਬੈਂਕ ਵੱਲੋਂ ਰਿਟੇਲ ਅਤੇ ਘੱਟ ਲਾਗਤ ਵਾਲੇ ਡਿਪੋਜ਼ਿਟ ਨੂੰ ਵਧਾਉਣ ਦੀ ਰਣਨੀਤੀ 'ਤੇ ਜ਼ੋਰ ਦਿੱਤਾ ਗਿਆ ਹੈ, ਪਰ ਇਸ ਦੇ ਬਾਵਜੂਦ ਸਟਾਕ ਮਾਰਕੀਟ ਵਿੱਚ ਥੋੜ੍ਹੀ ਗਿਰਾਵਟ ਦੇਖਣ ਨੂੰ ਮਿਲੀ। ਇਹ ਅੰਕੜੇ ਅਸਥਾਈ ਹਨ ਅਤੇ ਅੰਤਿਮ ਆਡਿਟ ਤੋਂ ਬਾਅਦ ਪੁਸ਼ਟੀ ਕੀਤੀ ਜਾਵੇਗੀ।

ਕੀ ਹੋਇਆ?

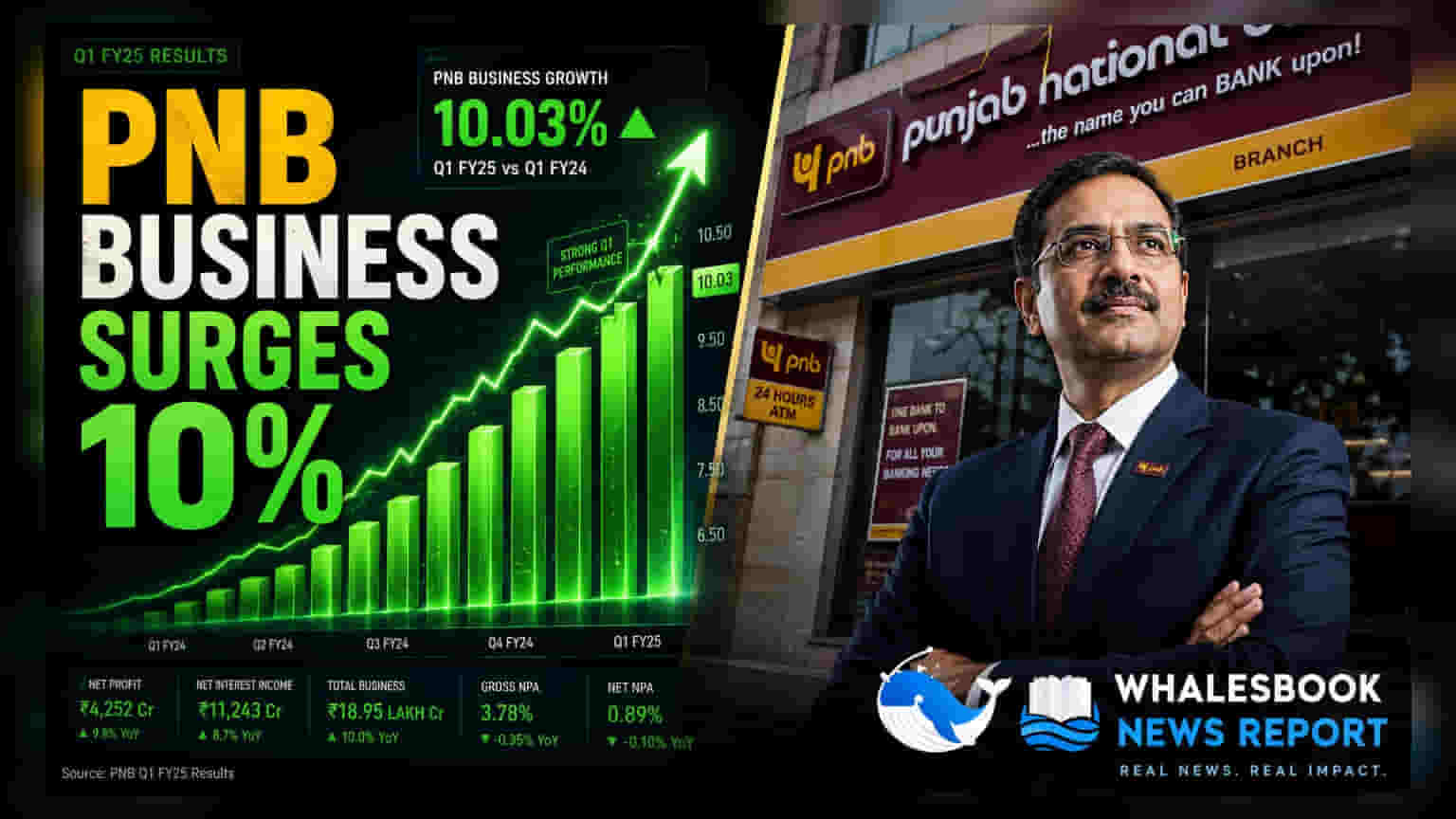

Punjab National Bank (PNB) ਨੇ ਵਿੱਤੀ ਸਾਲ 2026-27 ਦੀ ਪਹਿਲੀ ਤਿਮਾਹੀ (Q1) ਲਈ ਆਪਣੇ ਕਾਰੋਬਾਰ ਦਾ ਅਸਥਾਈ (Provisional) ਅਪਡੇਟ ਜਾਰੀ ਕੀਤਾ ਹੈ। ਬੈਂਕ ਦੇ ਗਲੋਬਲ ਬਿਜ਼ਨਸ ਵਿੱਚ ਸਾਲਾਨਾ ਆਧਾਰ 'ਤੇ 10.32% ਦਾ ਵਾਧਾ ਦੇਖਣ ਨੂੰ ਮਿਲਿਆ ਹੈ। 30 ਜੂਨ, 2026 ਤੱਕ, ਬੈਂਕ ਦਾ ਕੁੱਲ ਗਲੋਬਲ ਬਿਜ਼ਨਸ ₹29,99,876 ਕਰੋੜ 'ਤੇ ਪਹੁੰਚ ਗਿਆ। ਇਹ ਵਾਧਾ ਡਿਪੋਜ਼ਿਟਾਂ ਅਤੇ ਲੋਨ ਵੰਡ (Disbursements) ਵਿੱਚ ਲਗਾਤਾਰ ਵਾਧੇ ਕਾਰਨ ਹੋਇਆ ਹੈ। ਬੈਂਕ ਨੇ ਇਹ ਵੀ ਸਪੱਸ਼ਟ ਕੀਤਾ ਹੈ ਕਿ ਇਹ ਅੰਕੜੇ ਅਸਥਾਈ ਹਨ ਅਤੇ ਇਨ੍ਹਾਂ ਦੀ ਜਾਂਚ ਸਟੈਚੂਟਰੀ ਸੈਂਟਰਲ ਆਡੀਟਰਜ਼ (Statutory Central Auditors) ਦੁਆਰਾ ਅੰਤਿਮ ਰੂਪ ਵਿੱਚ ਕੀਤੀ ਜਾਵੇਗੀ।

ਕਾਰੋਬਾਰੀ ਵਾਧੇ ਦੀ ਤਸਵੀਰ

ਅੰਕੜਿਆਂ ਅਨੁਸਾਰ, ਬੈਂਕ ਦੀਆਂ ਗਲੋਬਲ ਡਿਪੋਜ਼ਿਟਾਂ ₹16,70,180 ਕਰੋੜ ਰਹੀਆਂ, ਜਦੋਂ ਕਿ ਗਲੋਬਲ ਐਡਵਾਂਸ (ਗ੍ਰਾਹਕਾਂ ਨੂੰ ਦਿੱਤੇ ਗਏ ਕਰਜ਼ੇ) ₹12,05,763 ਕਰੋੜ ਤੱਕ ਪਹੁੰਚ ਗਏ। ਘਰੇਲੂ ਬਾਜ਼ਾਰ (Domestic Market) ਵਿੱਚ, ਬੈਂਕ ਨੇ ਕੁੱਲ ₹28,75,943 ਕਰੋੜ ਦਾ ਕਾਰੋਬਾਰ ਦਰਜ ਕੀਤਾ।

ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਕ੍ਰੈਡਿਟ-ਡਿਪੋਜ਼ਿਟ (CD) ਰੇਸ਼ੋ—ਇੱਕ ਮੁੱਖ ਮੈਟ੍ਰਿਕ ਜੋ ਦੱਸਦਾ ਹੈ ਕਿ ਬੈਂਕ ਦੀਆਂ ਕਿੰਨੀਆਂ ਡਿਪੋਜ਼ਿਟਾਂ ਕਰਜ਼ੇ ਵਜੋਂ ਦਿੱਤੀਆਂ ਗਈਆਂ ਹਨ—ਇੱਕ ਅਹਿਮ ਅੰਕੜਾ ਹੈ। PNB ਨੇ ਇਸ ਤਿਮਾਹੀ ਲਈ 73.92% ਦਾ CD ਰੇਸ਼ੋ ਦੱਸਿਆ ਹੈ। ਇੱਕ ਸਿਹਤਮੰਦ ਰੇਸ਼ੋ ਆਮ ਤੌਰ 'ਤੇ ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਬੈਂਕ ਆਪਣੀ ਤਰਲਤਾ (Liquidity) ਨੂੰ ਜ਼ਿਆਦਾ ਵਧਾਏ ਬਿਨਾਂ ਕਰਜ਼ਿਆਂ ਰਾਹੀਂ ਆਮਦਨ ਪੈਦਾ ਕਰਨ ਲਈ ਆਪਣੀ ਡਿਪੋਜ਼ਿਟ ਬੇਸ (Deposit Base) ਦੀ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਵਰਤੋਂ ਕਰ ਰਿਹਾ ਹੈ।

ਰਣਨੀਤਕ ਫੋਕਸ: RAM ਅਤੇ CASA

ਬੈਂਕ ਆਪਣੀ ਵਿਕਾਸ ਰਣਨੀਤੀ (Growth Strategy) ਨੂੰ RAM ਐਡਵਾਂਸਿਜ਼ ਅਤੇ CASA 'ਤੇ ਕੇਂਦਰਿਤ ਕਰ ਰਿਹਾ ਹੈ। RAM ਦਾ ਮਤਲਬ ਹੈ ਰਿਟੇਲ (Retail), ਖੇਤੀਬਾੜੀ (Agriculture), ਅਤੇ MSME (Micro, Small, and Medium Enterprises) ਸੈਕਟਰ। ਇਹਨਾਂ ਖੇਤਰਾਂ 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰਨਾ ਭਾਰਤੀ ਬੈਂਕਾਂ ਲਈ ਆਮ ਰਣਨੀਤੀ ਹੈ ਤਾਂ ਜੋ ਉਹ ਆਪਣੇ ਕਰਜ਼ੇ ਦੇ ਪੋਰਟਫੋਲੀਓ (Loan Books) ਵਿੱਚ ਵਿਭਿੰਨਤਾ ਲਿਆ ਸਕਣ ਅਤੇ ਵੱਡੇ ਕਾਰਪੋਰੇਟ ਕਰਜ਼ਿਆਂ 'ਤੇ ਨਿਰਭਰਤਾ ਘਟਾ ਸਕਣ, ਜਿਨ੍ਹਾਂ ਵਿੱਚ ਕਈ ਵਾਰ ਜ਼ਿਆਦਾ ਜੋਖਮ ਹੁੰਦਾ ਹੈ।

ਇਸ ਤੋਂ ਇਲਾਵਾ, ਬੈਂਕ ਆਪਣੇ CASA ਰੇਸ਼ੋ ਨੂੰ ਵਧਾਉਣ ਲਈ ਕੰਮ ਕਰ ਰਿਹਾ ਹੈ। CASA ਦਾ ਮਤਲਬ ਹੈ ਕਰੰਟ ਅਕਾਊਂਟ (Current Account) ਅਤੇ ਸੇਵਿੰਗਜ਼ ਅਕਾਊਂਟ (Savings Account) ਡਿਪੋਜ਼ਿਟ, ਜਿਨ੍ਹਾਂ ਨੂੰ ਕਿਸੇ ਵੀ ਬੈਂਕ ਲਈ ਫੰਡ ਦਾ ਸਭ ਤੋਂ ਘੱਟ ਲਾਗਤ ਵਾਲਾ ਸਰੋਤ (Lowest-Cost Source of Funds) ਮੰਨਿਆ ਜਾਂਦਾ ਹੈ। ਕਿਉਂਕਿ ਇਹਨਾਂ ਖਾਤਿਆਂ 'ਤੇ ਦਿੱਤਾ ਜਾਣ ਵਾਲਾ ਵਿਆਜ ਆਮ ਤੌਰ 'ਤੇ ਫਿਕਸਡ ਡਿਪੋਜ਼ਿਟ (FDs) ਵਰਗੀਆਂ ਹੋਰ ਡਿਪੋਜ਼ਿਟਾਂ ਦੇ ਮੁਕਾਬਲੇ ਬਹੁਤ ਘੱਟ ਹੁੰਦਾ ਹੈ, ਇਸ ਲਈ ਇੱਕ ਉੱਚ CASA ਰੇਸ਼ੋ ਬੈਂਕ ਨੂੰ ਆਪਣੇ ਪ੍ਰੋਫਿਟ ਮਾਰਜਿਨ (Profit Margins) ਨੂੰ ਬਿਹਤਰ ਬਣਾਉਣ ਵਿੱਚ ਮਦਦ ਕਰ ਸਕਦਾ ਹੈ। 31 ਮਾਰਚ, 2026 ਤੱਕ, ਬੈਂਕ ਦਾ ਘਰੇਲੂ CASA ਸ਼ੇਅਰ 37% ਸੀ।

ਬਾਜ਼ਾਰ ਦੀ ਪ੍ਰਤੀਕਿਰਿਆ

ਕਾਰੋਬਾਰੀ ਮਾਤਰਾ (Business Volume) ਵਿੱਚ ਵਾਧੇ ਦੇ ਬਾਵਜੂਦ, Punjab National Bank ਦੇ ਸ਼ੇਅਰਾਂ ਵਿੱਚ 2 ਜੁਲਾਈ, 2026 ਨੂੰ BSE 'ਤੇ 0.51% ਦੀ ਗਿਰਾਵਟ ਦੇ ਨਾਲ ₹106.95 'ਤੇ ਬੰਦ ਹੋਏ। ਇਸ ਤਰ੍ਹਾਂ ਦੀਆਂ ਬਾਜ਼ਾਰ ਪ੍ਰਤੀਕਿਰਿਆਵਾਂ ਕਈ ਕਾਰਨਾਂ ਕਰਕੇ ਹੋ ਸਕਦੀਆਂ ਹਨ, ਜਿਵੇਂ ਕਿ ਨਿਵੇਸ਼ਕਾਂ ਦੁਆਰਾ ਹਾਲੀਆ ਵਾਧੇ ਤੋਂ ਬਾਅਦ ਪ੍ਰੋਫਿਟ ਬੁੱਕ ਕਰਨਾ, ਜਾਂ ਅੰਤਿਮ ਆਡਿਟ ਕੀਤੇ ਵਿੱਤੀ ਨਤੀਜਿਆਂ (Final Audited Financial Results) ਦੀ ਉਡੀਕ ਕਰਨਾ, ਜੋ ਨੈੱਟ ਪ੍ਰੋਫਿਟ, ਇੰਟਰੈਸਟ ਮਾਰਜਿਨ ਅਤੇ ਸੰਪਤੀ ਗੁਣਵੱਤਾ (Asset Quality - ਬੁਰਾ ਕਰਜ਼ਾ) ਬਾਰੇ ਵੇਰਵੇ ਪ੍ਰਦਾਨ ਕਰਨਗੇ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਧਿਆਨ ਵਿੱਚ ਰੱਖਣਾ ਚਾਹੀਦਾ ਹੈ?

ਕਿਉਂਕਿ ਇਹ ਇੱਕ ਅਸਥਾਈ ਅਪਡੇਟ ਸੀ, ਇਸ ਲਈ ਅਸਲ ਵਿੱਤੀ ਪ੍ਰਦਰਸ਼ਨ ਪੂਰੇ ਤਿਮਾਹੀ ਨਤੀਜਿਆਂ ਵਿੱਚ ਸਾਹਮਣੇ ਆਵੇਗਾ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਅੰਤਿਮ ਰਿਪੋਰਟ ਵਿੱਚ ਹੇਠ ਲਿਖੀਆਂ ਗੱਲਾਂ 'ਤੇ ਧਿਆਨ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ:

- ਨੈੱਟ ਇੰਟਰੈਸਟ ਮਾਰਜਿਨ (NIM): ਇਹ ਬੈਂਕ ਦੁਆਰਾ ਲੋਨ 'ਤੇ ਕਮਾਏ ਗਏ ਵਿਆਜ ਅਤੇ ਡਿਪੋਜ਼ਿਟ 'ਤੇ ਦਿੱਤੇ ਗਏ ਵਿਆਜ ਦੇ ਅੰਤਰ ਨੂੰ ਮਾਪਦਾ ਹੈ। ਇਹ ਬੈਂਕਾਂ ਲਈ ਮੁੱਖ ਮੁਨਾਫ਼ੇ ਦਾ ਸਰੋਤ ਹੈ।

- ਸੰਪਤੀ ਗੁਣਵੱਤਾ (Asset Quality): ਗ੍ਰਾਸ ਅਤੇ ਨੈੱਟ ਨਾਨ-ਪਰਫਾਰਮਿੰਗ ਐਸੇਟਸ (NPAs) ਬਾਰੇ ਅਪਡੇਟ ਇਹ ਦੇਖਣ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੋਣਗੇ ਕਿ ਕੀ ਕਰਜ਼ੇ ਦਾ ਵਾਧਾ ਸਿਹਤਮੰਦ ਹੈ ਜਾਂ ਬੁਰਾ ਕਰਜ਼ਾ ਵੱਧ ਰਿਹਾ ਹੈ।

- ਅੰਤਿਮ ਆਡੀਟਰ ਦੀ ਪ੍ਰਵਾਨਗੀ (Final Auditor Sign-off): ਇਹ ਦੇਖੋ ਕਿ ਕੀ ਇਹਨਾਂ ਅਸਥਾਈ ਕਾਰੋਬਾਰੀ ਨੰਬਰਾਂ ਅਤੇ ਅੰਤਿਮ ਆਡਿਟ ਕੀਤੇ ਵਿੱਤੀ ਬਿਆਨਾਂ ਵਿਚਕਾਰ ਕੋਈ ਮਹੱਤਵਪੂਰਨ ਅੰਤਰ ਹੈ।

- ਫੰਡ ਦੀ ਲਾਗਤ (Cost of Funds): ਨਿਗਰਾਨੀ ਰੱਖੋ ਕਿ ਕੀ ਬੈਂਕ ਉਧਾਰ ਲੈਣ ਦੀ ਲਾਗਤ ਨੂੰ ਕੰਟਰੋਲ ਵਿੱਚ ਰੱਖਣ ਲਈ ਆਪਣੇ CASA ਪੱਧਰਾਂ ਨੂੰ ਕਾਇਮ ਰੱਖਣ ਵਿੱਚ ਸਫਲ ਹੋ ਰਿਹਾ ਹੈ।