Punjab National Bank (PNB) ਵੱਡੇ ਪੱਧਰ 'ਤੇ ਡਿਜੀਟਲਾਈਜ਼ੇਸ਼ਨ ਅਤੇ ਆਰਟੀਫੀਸ਼ੀਅਲ ਇੰਟੈਲੀਜੈਂਸ (AI) ਵੱਲ ਕਦਮ ਵਧਾ ਰਿਹਾ ਹੈ। MD & CEO ਅਸ਼ੋਕ ਚੰਦਰਾ ਦੀ ਅਗਵਾਈ ਹੇਠ, ਬੈਂਕ ਆਪਣੇ ਵਿਕਾਸ ਅਤੇ ਕੁਸ਼ਲਤਾ ਨੂੰ ਵਧਾਉਣ ਲਈ ਨਵੀਂ ਟੈਕਨੋਲੋਜੀ ਨੂੰ ਅਪਣਾ ਰਿਹਾ ਹੈ।

ਕੀ ਹੋਇਆ?

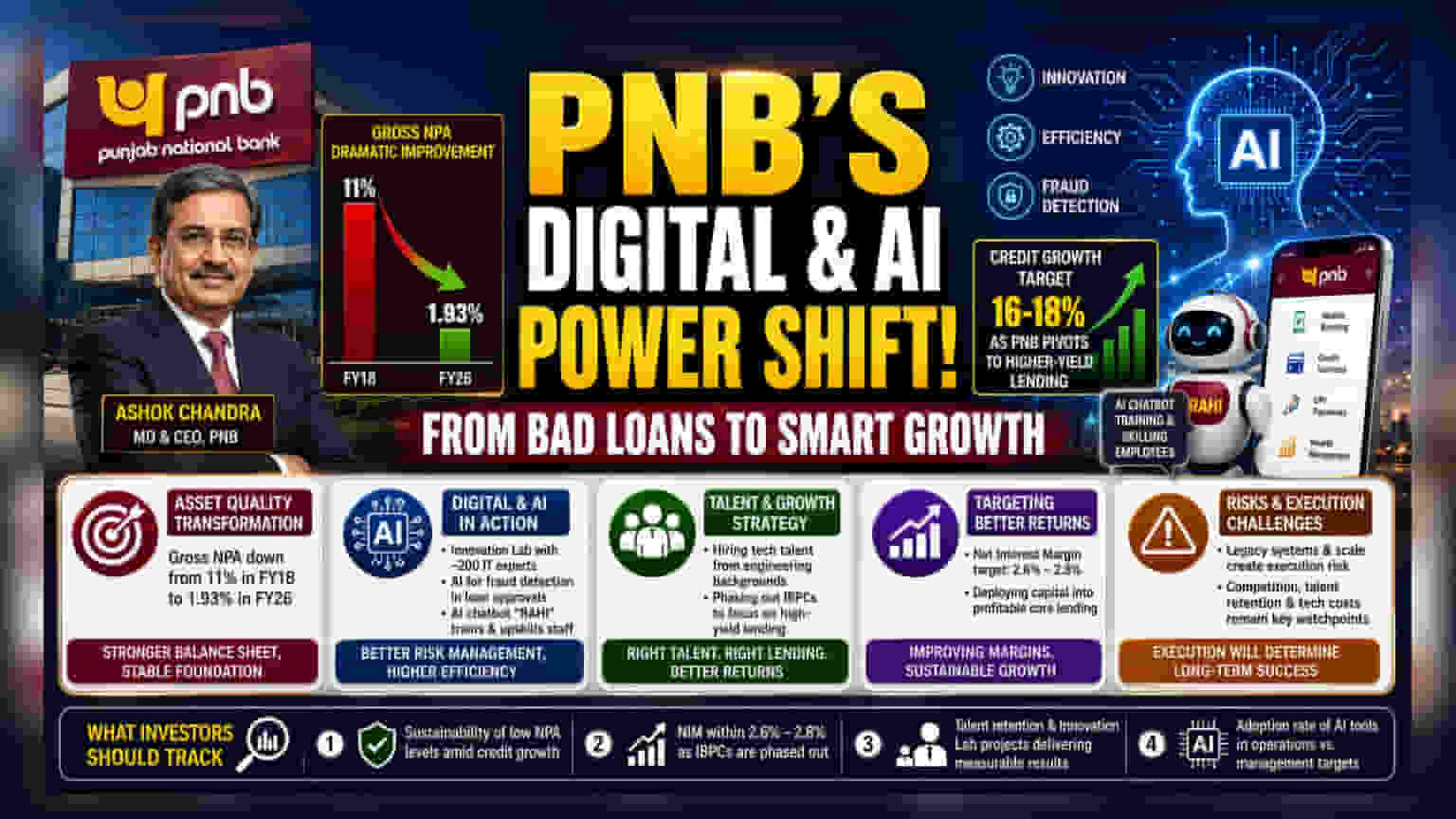

Punjab National Bank (PNB) ਨੇ ਵੱਡੇ ਪੱਧਰ 'ਤੇ ਡਿਜੀਟਲਾਈਜ਼ੇਸ਼ਨ ਅਤੇ ਆਰਟੀਫੀਸ਼ੀਅਲ ਇੰਟੈਲੀਜੈਂਸ (AI) ਨੂੰ ਅਪਣਾਉਣ ਲਈ ਇੱਕ ਰਣਨੀਤਕ ਕਦਮ ਦਾ ਐਲਾਨ ਕੀਤਾ ਹੈ। MD & CEO ਅਸ਼ੋਕ ਚੰਦਰਾ ਦੀ ਅਗਵਾਈ ਹੇਠ, ਬੈਂਕ ਧੋਖਾਦੇਹੀ (fraud) ਦਾ ਪਤਾ ਲਗਾਉਣ ਤੋਂ ਲੈ ਕੇ ਅੰਦਰੂਨੀ ਸਿਖਲਾਈ ਤੱਕ, ਆਪਣੇ ਕਾਰਜਾਂ ਵਿੱਚ ਨਵੀਂ ਟੈਕਨੋਲੋਜੀ ਨੂੰ ਜੋੜ ਰਿਹਾ ਹੈ। ਬੈਂਕ ਨੇ ਆਪਣੇ ਗਰੋਸ ਨਾਨ-ਪਰਫਾਰਮਿੰਗ ਐਸੇਟਸ (NPAs) – ਜੋ ਕਿ ਬੁਰੇ ਕਰਜ਼ਿਆਂ ਦਾ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਮਾਪ ਹੈ – ਵਿੱਚ ਵੱਡੀ ਕਮੀ ਵੀ ਦਰਜ ਕੀਤੀ ਹੈ, ਜੋ FY18 ਵਿੱਚ 11% ਤੋਂ ਘੱਟ ਕੇ FY26 ਤੱਕ 1.93% ਹੋ ਗਈ ਹੈ। PNB ਨੇ ਕਿਹਾ ਹੈ ਕਿ ਉਹ ਉੱਚ-ਉਪਜ ਵਾਲੇ ਕਰਜ਼ਿਆਂ (higher-yield lending) ਵੱਲ ਰਣਨੀਤੀ ਬਦਲਦੇ ਹੋਏ 16-18% ਦੇ ਕ੍ਰੈਡਿਟ ਗਰੋਥ ਦਾ ਟੀਚਾ ਰੱਖ ਰਿਹਾ ਹੈ।

ਸੰਪਤੀ ਗੁਣਵੱਤਾ ਵਿੱਚ ਪਰਿਵਰਤਨ (Asset Quality Transformation)

PNB ਲਈ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਬਦਲਾਅ ਇਸਦੀ ਬੈਲੰਸ ਸ਼ੀਟ ਦਾ ਸੁਧਾਰ ਹੈ। ਅੱਠ ਸਾਲਾਂ ਵਿੱਚ ਗਰੋਸ ਬੁਰੇ ਕਰਜ਼ਿਆਂ ਨੂੰ 11% ਤੋਂ ਘਟਾ ਕੇ 1.93% ਕਰਨਾ ਇੱਕ ਵੱਡੇ ਜਨਤਕ ਖੇਤਰ ਦੇ ਬੈਂਕ ਲਈ ਇੱਕ ਵੱਡਾ ਕਦਮ ਹੈ। ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਬੈਂਕ ਪੁਰਾਣੇ ਕਰਜ਼ਿਆਂ ਦੇ ਮੁੱਦਿਆਂ ਤੋਂ ਅੱਗੇ ਨਿਕਲ ਗਿਆ ਹੈ, ਜਿਨ੍ਹਾਂ ਨੇ ਕਦੇ ਇਸਦੇ ਵਿੱਤੀ ਪ੍ਰਦਰਸ਼ਨ 'ਤੇ ਭਾਰ ਪਾਇਆ ਸੀ। ਨਿਵੇਸ਼ਕਾਂ (Investors) ਲਈ, ਇਹ ਘੱਟ NPA ਪੱਧਰ ਬੈਂਕ ਲਈ ਆਪਣੇ ਕਰਜ਼ੇ ਦੇ ਪੋਰਟਫੋਲੀਓ ਦਾ ਵਿਸਥਾਰ ਕਰਨ ਲਈ ਇੱਕ ਵਧੇਰੇ ਸਥਿਰ ਬੁਨਿਆਦ ਬਣਾਉਂਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਪੁਰਾਣੇ, ਤਣਾਅ ਵਾਲੇ ਖਾਤਿਆਂ ਦੇ ਪ੍ਰਬੰਧਨ ਦਾ ਤੁਰੰਤ ਦਬਾਅ ਘੱਟ ਜਾਂਦਾ ਹੈ।

ਡਿਜੀਟਲਾਈਜ਼ੇਸ਼ਨ ਅਤੇ AI ਕਿਉਂ ਮਹੱਤਵਪੂਰਨ ਹਨ?

PNB ਦੋ ਮੁੱਖ ਬੈਂਕਿੰਗ ਚੁਣੌਤੀਆਂ: ਕੁਸ਼ਲਤਾ (efficiency) ਅਤੇ ਜੋਖਮ ਪ੍ਰਬੰਧਨ (risk management) ਨੂੰ ਹੱਲ ਕਰਨ ਲਈ ਟੈਕਨੋਲੋਜੀ ਦੀ ਵਰਤੋਂ ਕਰ ਰਿਹਾ ਹੈ। ਬੈਂਕ ਨੇ AI ਸਾਧਨਾਂ 'ਤੇ ਕੰਮ ਕਰਨ ਲਈ ਲਗਭਗ 200 ਨੌਜਵਾਨ IT ਪੇਸ਼ੇਵਰਾਂ ਨਾਲ ਇੱਕ "ਇਨੋਵੇਸ਼ਨ ਲੈਬ" (Innovation Lab) ਸਥਾਪਤ ਕੀਤੀ ਹੈ। ਇਹ ਕਾਰਜਾਂ ਨੂੰ ਆਧੁਨਿਕ ਬਣਾਉਣ ਦਾ ਇੱਕ ਸਿੱਧਾ ਯਤਨ ਹੈ। ਵਿਹਾਰਕ ਤੌਰ 'ਤੇ, ਇਸ ਵਿੱਚ ਕਰਜ਼ੇ ਦੀ ਮਨਜ਼ੂਰੀ ਪ੍ਰਕਿਰਿਆ ਦੌਰਾਨ ਧੋਖਾਦੇਹੀ (fraud) ਦਾ ਪਤਾ ਲਗਾਉਣ ਲਈ AI ਦੀ ਵਰਤੋਂ ਕਰਨਾ ਸ਼ਾਮਲ ਹੈ, ਜੋ ਭਵਿੱਖ ਦੇ ਬੁਰੇ ਕਰਜ਼ਿਆਂ ਨੂੰ ਰੋਕਣ ਵਿੱਚ ਮਦਦ ਕਰ ਸਕਦਾ ਹੈ। ਬੈਂਕ ਕਰਮਚਾਰੀਆਂ ਨੂੰ ਸਿਖਲਾਈ ਦੇਣ, ਉਨ੍ਹਾਂ ਦੇ ਹੁਨਰਾਂ ਦਾ ਮੁਲਾਂਕਣ ਕਰਨ ਅਤੇ ਆਪਣੇ ਵਿਸ਼ਾਲ ਸ਼ਾਖਾ ਨੈੱਟਵਰਕ ਵਿੱਚ ਉਤਪਾਦ ਗਿਆਨ ਨੂੰ ਮਿਆਰੀ ਬਣਾਉਣ ਲਈ AI-ਆਧਾਰਿਤ ਚੈਟਬੋਟ, "RAHI" ਦੀ ਵੀ ਵਰਤੋਂ ਕਰ ਰਿਹਾ ਹੈ। ਇਹ ਉਪਾਅ ਬੈਂਕ ਨੂੰ ਪ੍ਰਾਈਵੇਟ ਸੈਕਟਰ ਦੇ ਬੈਂਕਾਂ ਨਾਲ ਜੁੜੀ ਚੁਸਤੀ ਨਾਲ ਕੰਮ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕਰਨ ਲਈ ਤਿਆਰ ਕੀਤੇ ਗਏ ਹਨ।

ਪ੍ਰਤਿਭਾ ਅਤੇ ਵਿਕਾਸ ਵਿੱਚ ਬਦਲਾਅ (Talent and Growth Shift)

ਰਵਾਇਤੀ ਤੌਰ 'ਤੇ, ਜਨਤਕ ਖੇਤਰ ਦੇ ਬੈਂਕਾਂ ਨੂੰ ਵਿਸ਼ੇਸ਼ ਤਕਨੀਕੀ ਪ੍ਰਤਿਭਾ (specialized tech talent) ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰਨ ਵਿੱਚ ਚੁਣੌਤੀਆਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪਿਆ ਹੈ। PNB ਇੰਜੀਨੀਅਰਿੰਗ ਪਿਛੋਕੜ ਵਾਲੇ ਲੋਕਾਂ ਨੂੰ ਨਿਯੁਕਤ ਕਰਕੇ ਇਸਦਾ ਹੱਲ ਕਰ ਰਿਹਾ ਹੈ, ਜਿਸ ਵਿੱਚ ਇਸਦੇ ਪ੍ਰਬੰਧਨ ਸਿਖਿਆਰਥੀਆਂ (management trainees) ਦਾ ਇੱਕ ਵੱਡਾ ਹਿੱਸਾ ਹੁਣ ਤਕਨੀਕੀ ਡਿਗਰੀਆਂ ਧਾਰਨ ਕਰਦਾ ਹੈ। ਬੈਂਕ ਦਾ ਉਦੇਸ਼ ਇਸ ਪ੍ਰਤਿਭਾ ਦਾ ਇਸਤੇਮਾਲ ਆਪਣੇ ਵਿਕਾਸ ਨੂੰ ਤੇਜ਼ ਕਰਨ ਲਈ ਕਰਨਾ ਹੈ। ਇਸ ਯੋਜਨਾ ਦਾ ਇੱਕ ਮੁੱਖ ਹਿੱਸਾ ਘੱਟ-ਉਪਜ ਵਾਲੇ ਇੰਟਰਬੈਂਕ ਭਾਗੀਦਾਰੀ ਸਰਟੀਫਿਕੇਟ (IBPCs) ਵਿੱਚ ਨਿਵੇਸ਼ ਨੂੰ ਪੜਾਅਵਾਰ ਖਤਮ ਕਰਨਾ ਹੈ। ਇਨ੍ਹਾਂ ਤੋਂ ਦੂਰ ਜਾ ਕੇ, PNB ਦਾ ਇਰਾਦਾ ਵਧੇਰੇ ਲਾਭਕਾਰੀ ਮੁੱਖ ਕਰਜ਼ਾ ਖੇਤਰਾਂ (profitable core lending areas) ਵਿੱਚ ਪੂੰਜੀ ਲਗਾਉਣਾ ਹੈ, ਜਿਸ ਨਾਲ ਨੈੱਟ ਇੰਟਰਸਟ ਮਾਰਜਿਨ (ਨਿਬ) – ਜੋ ਕਿ ਉਹ ਕਰਜ਼ਿਆਂ 'ਤੇ ਕਮਾਉਂਦਾ ਹੈ ਅਤੇ ਜਮ੍ਹਾਂ ਰਕਮਾਂ 'ਤੇ ਅਦਾ ਕਰਦਾ ਹੈ – ਨੂੰ ਇਸਦੇ 2.6%-2.8% ਦੇ ਗਾਈਡੈਂਸ ਦੇ ਉੱਪਰਲੇ ਸਿਰੇ ਵੱਲ ਲਿਜਾਣਾ ਹੈ।

ਜੋਖਮ ਅਤੇ ਲਾਗੂਕਰਨ ਦੀਆਂ ਚੁਣੌਤੀਆਂ (Risks and Execution Challenges)

ਜਦੋਂ ਕਿ ਟੈਕਨੋਲੋਜੀ ਦਾ ਧੱਕਾ ਸਕਾਰਾਤਮਕ ਹੈ, ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਅੰਦਰੂਨੀ ਜੋਖਮਾਂ ਤੋਂ ਸੁਚੇਤ ਰਹਿਣਾ ਚਾਹੀਦਾ ਹੈ। ਜਨਤਕ ਖੇਤਰ ਦੇ ਬੈਂਕਾਂ ਨੂੰ ਅਕਸਰ ਪ੍ਰਾਈਵੇਟ ਬੈਂਕਾਂ ਦੇ ਮੁਕਾਬਲੇ ਫੈਸਲੇ ਲੈਣ ਦੀ ਗਤੀ (decision-making speed) ਅਤੇ ਭਰਤੀ ਦੀ ਲਚਕਤਾ (recruitment flexibility) ਵਿੱਚ ਰੁਕਾਵਟਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਇੱਕ ਵਿਸ਼ਾਲ, ਪੁਰਾਣੀ ਪ੍ਰਣਾਲੀ ਵਾਲੇ ਸ਼ਾਖਾ ਨੈੱਟਵਰਕ ਵਿੱਚ ਅਡਵਾਂਸਡ AI ਅਤੇ ਏਜੰਟਿਕ AI ਪ੍ਰਣਾਲੀਆਂ ਨੂੰ ਏਕੀਕ੍ਰਿਤ ਕਰਨਾ ਗੁੰਝਲਦਾਰ ਹੈ ਅਤੇ ਇਸ ਵਿੱਚ ਲਾਗੂਕਰਨ ਦਾ ਜੋਖਮ (execution risk) ਸ਼ਾਮਲ ਹੈ। ਜੇਕਰ ਟੈਕਨੋਲੋਜੀ ਨੂੰ ਅਪਣਾਉਣ ਦੀ ਪ੍ਰਕਿਰਿਆ ਉਮੀਦ ਨਾਲੋਂ ਹੌਲੀ ਹੁੰਦੀ ਹੈ ਜਾਂ ਜੇਕਰ ਲਾਗੂਕਰਨ ਦੀ ਲਾਗਤ ਮਾਪਣਯੋਗ ਕੁਸ਼ਲਤਾ ਲਾਭ (measurable efficiency gains) ਵੱਲ ਨਹੀਂ ਲੈ ਜਾਂਦੀ, ਤਾਂ ਇਹ ਬੈਂਕ ਦੀ ਮੁਨਾਫੇ 'ਤੇ ਦਬਾਅ ਪਾ ਸਕਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਬੈਂਕਿੰਗ ਖੇਤਰ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਵਾਲਾ ਰਹਿੰਦਾ ਹੈ, ਅਤੇ PNB ਨੂੰ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣਾ ਪਵੇਗਾ ਕਿ ਇਸਦੀਆਂ ਡਿਜੀਟਲ ਸੇਵਾਵਾਂ ਗਾਹਕਾਂ ਲਈ ਆਕਰਸ਼ਕ ਬਣੀਆਂ ਰਹਿਣ, ਜਿਨ੍ਹਾਂ ਕੋਲ ਕਈ ਵਿਕਲਪ ਹਨ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਅੱਗੇ ਵਧਦੇ ਹੋਏ, ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਮੁੱਖ ਸੰਕੇਤਕ (key indicators) ਇਸ ਕ੍ਰੈਡਿਟ ਗਰੋਥ ਦੀ ਸਥਿਰਤਾ (sustainability) ਅਤੇ ਬੈਂਕ ਦੇ ਬੋਟਮ ਲਾਈਨ 'ਤੇ ਟੈਕ ਖਰਚੇ ਦਾ ਅਸਲ ਪ੍ਰਭਾਵ ਹੋਣਗੇ। ਨਿਵੇਸ਼ਕ ਇਹਨਾਂ ਦਾ ਪਤਾ ਲਗਾ ਸਕਦੇ ਹਨ:

- ਆਕਰਸ਼ਕ ਕ੍ਰੈਡਿਟ ਗਰੋਥ ਦਾ ਪਿੱਛਾ ਕਰਦੇ ਹੋਏ ਘੱਟ NPA ਪੱਧਰਾਂ ਨੂੰ ਬਣਾਈ ਰੱਖਣ ਵਿੱਚ ਸਫਲਤਾ।

- ਕੀ ਨੈੱਟ ਇੰਟਰਸਟ ਮਾਰਜਿਨ 2.6%-2.8% ਦੇ ਟੀਚੇ ਦੇ ਅੰਦਰ ਰਹਿ ਸਕਦੇ ਹਨ ਜਦੋਂ ਬੈਂਕ IBPCs ਨੂੰ ਪੜਾਅਵਾਰ ਖਤਮ ਕਰਦਾ ਹੈ।

- ਬੈਂਕ ਦੀ ਆਪਣੀ ਨੌਜਵਾਨ IT ਪ੍ਰਤਿਭਾ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖਣ ਅਤੇ ਇਨੋਵੇਸ਼ਨ ਲੈਬ ਪ੍ਰੋਜੈਕਟਾਂ ਨੂੰ ਮਾਪਣਯੋਗ ਮਾਲੀਆ ਜਾਂ ਲਾਗਤ ਬਚਾਉਣ ਦੇ ਨਤੀਜਿਆਂ ਤੱਕ ਸਫਲਤਾਪੂਰਵਕ ਵਧਾਉਣ ਦੀ ਯੋਗਤਾ।

- ਰੋਜ਼ਾਨਾ ਕਾਰਜਾਂ ਵਿੱਚ AI ਸਾਧਨਾਂ ਦੀ ਅਸਲ ਅਪਣਾਉਣ ਦੀ ਦਰ ਬਨਾਮ ਪ੍ਰਬੰਧਨ ਦੇ ਟੀਚਿਆਂ 'ਤੇ ਤਿਮਾਹੀ ਅਪਡੇਟ।