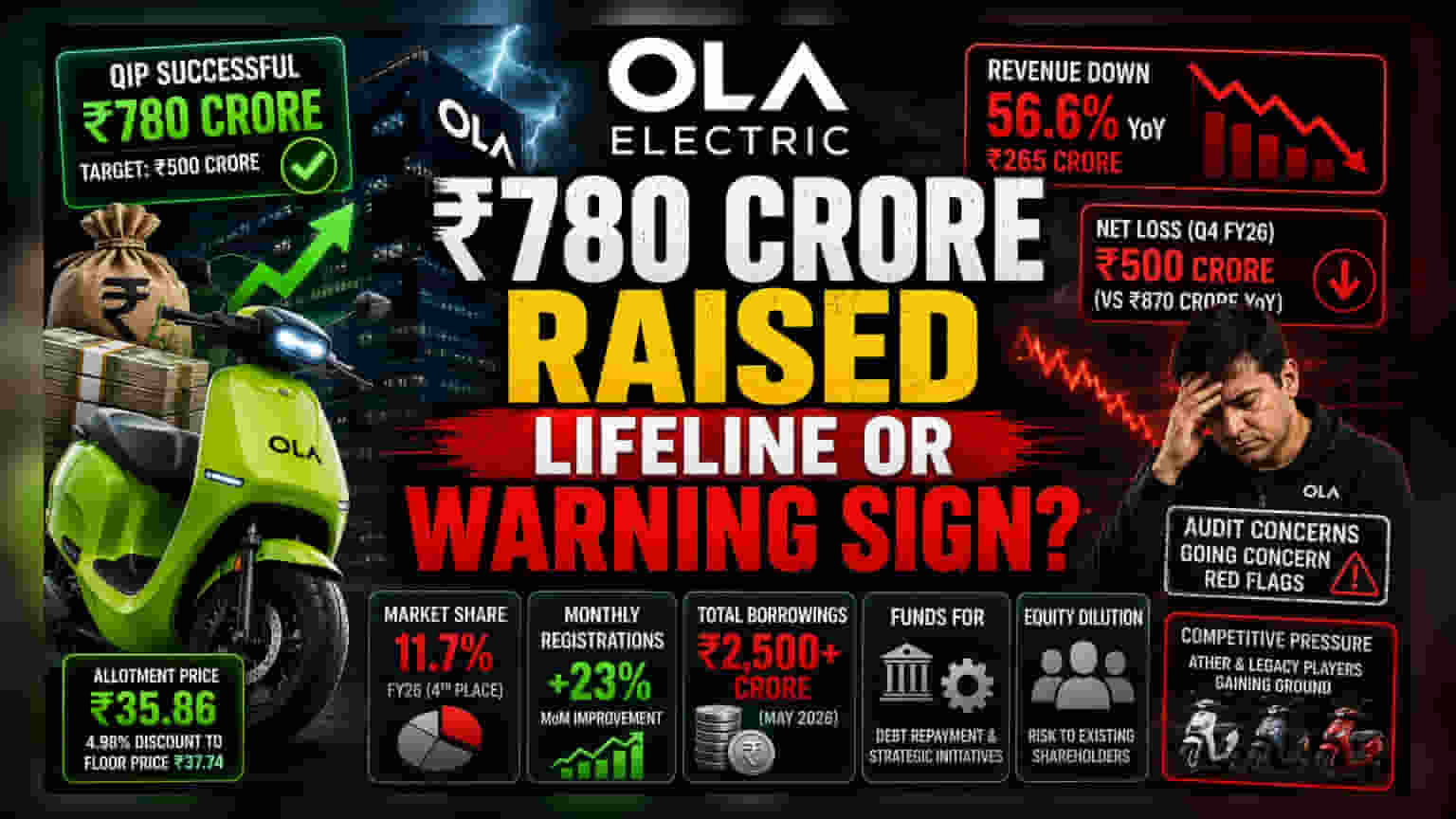

ਪੈਸਾ ਇਕੱਠਾ ਕਰਨ 'ਚ ਵੱਡੀ ਸਫਲਤਾ

Ola Electric Mobility ਨੇ ਆਪਣੀ Qualified Institutions Placement (QIP) ਨੂੰ ਅਧਿਕਾਰਤ ਤੌਰ 'ਤੇ ਪੂਰਾ ਕਰ ਲਿਆ ਹੈ, ਜਿਸ ਵਿੱਚ ਕੰਪਨੀ ਨੇ ਆਪਣੇ ਸ਼ੁਰੂਆਤੀ ₹500 ਕਰੋੜ ਦੇ ਟੀਚੇ ਤੋਂ ਕਿਤੇ ਵੱਧ, ₹780 ਕਰੋੜ ਇਕੱਠੇ ਕੀਤੇ ਹਨ। ਇਸ ਡੀਲ ਤਹਿਤ, ਸੰਸਥਾਗਤ ਖਰੀਦਦਾਰਾਂ (institutional buyers) ਨੂੰ ₹35.86 ਪ੍ਰਤੀ ਸ਼ੇਅਰ ਦੇ ਹਿਸਾਬ ਨਾਲ 217.58 ਮਿਲੀਅਨ ਇਕੁਇਟੀ ਸ਼ੇਅਰ ਅਲਾਟ ਕੀਤੇ ਗਏ। ਇਹ ਕੀਮਤ SEBI ਦੁਆਰਾ ਤੈਅ ਕੀਤੀ ਗਈ ਫਲੋਰ ਕੀਮਤ ₹37.74 ਤੋਂ 4.98% ਘੱਟ ਹੈ। ਹਾਲਾਂਕਿ ਇਸ ਫੰਡਰੇਜ਼ ਨੇ ਕੰਪਨੀ ਦੀ ਬੈਲੈਂਸ ਸ਼ੀਟ ਨੂੰ ਮਜ਼ਬੂਤ ਕੀਤਾ ਹੈ, ਪਰ ਇਹ ਕੀਮਤ ਬਾਜ਼ਾਰ ਦੇ ਸਾਵਧਾਨ ਰੁਖ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ ਅਤੇ ਕੰਪਨੀ ਦੇ IPO ਸਮੇਂ ਦੇ ਵੈਲਿਊਏਸ਼ਨ ਤੋਂ ਕਾਫੀ ਘੱਟ ਹੈ।

ਕੰਪਨੀ ਦੀ ਅਸਲੀ ਆਪਰੇਸ਼ਨਲ ਸਥਿਤੀ

ਇਹ ਫੰਡਰੇਜ਼ ਅਜਿਹੇ ਸਮੇਂ 'ਚ ਆ ਰਿਹਾ ਹੈ ਜਦੋਂ ਕੰਪਨੀ ਇੱਕ ਅਸਥਿਰ ਪਰਿਵਰਤਨ ਕਾਲ (volatile transition period) ਵਿੱਚੋਂ ਗੁਜ਼ਰ ਰਹੀ ਹੈ। 31 ਮਾਰਚ 2026 ਨੂੰ ਖਤਮ ਹੋਏ ਤਿਮਾਹੀ ਦੇ ਵਿੱਤੀ ਖੁਲਾਸਿਆਂ (financial disclosures) ਮੁਤਾਬਕ, ਕੰਪਨੀ ਨੇ ₹500 ਕਰੋੜ ਦਾ ਕੰਸੋਲੀਡੇਟਿਡ ਨੈੱਟ ਨੁਕਸਾਨ ਦਰਜ ਕੀਤਾ ਹੈ, ਜੋ ਪਿਛਲੇ ਸਾਲ ਦੇ ₹870 ਕਰੋੜ ਦੇ ਮੁਕਾਬਲੇ ਘੱਟ ਹੈ ਪਰ ਲਗਾਤਾਰ ਮੁਨਾਫੇ ਦੀਆਂ ਚੁਣੌਤੀਆਂ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਇਸ ਤੋਂ ਵੀ ਜ਼ਿਆਦਾ ਚਿੰਤਾਜਨਕ ਗੱਲ ਇਹ ਹੈ ਕਿ ਮਾਲੀਆ (revenue) ਵਿੱਚ ਸਾਲ-ਦਰ-ਸਾਲ 56.6% ਦੀ ਗਿਰਾਵਟ ਆਈ ਹੈ, ਜੋ ਕਿ ₹265 ਕਰੋੜ ਰਹਿ ਗਿਆ ਹੈ। ਇਹ ਪੈਸਾ ਕਰਜ਼ੇ ਦੀ ਅਦਾਇਗੀ ਅਤੇ ਰਣਨੀਤਕ ਪਹਿਲਕਦਮੀਆਂ (strategic initiatives) ਲਈ ਵਰਤਿਆ ਜਾਵੇਗਾ। ਇਹ ਕੰਪਨੀ ਲਈ ਇੱਕ ਬ੍ਰਿਜ ਦਾ ਕੰਮ ਕਰੇਗਾ, ਕਿਉਂਕਿ ਕੰਪਨੀ ਆਪਣੀ ਗਤੀ ਨੂੰ ਮੁੜ ਹਾਸਲ ਕਰਨ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰ ਰਹੀ ਹੈ ਜਿਸ ਵਿੱਚ ਤੇਜ਼ੀ ਆਈ ਸੀ।

ਵਧਦਾ ਮੁਕਾਬਲਾ

ਭਾਰਤ ਦੇ ਇਲੈਕਟ੍ਰਿਕ ਟੂ-ਵ੍ਹੀਲਰ ਬਾਜ਼ਾਰ ਵਿੱਚ ਇੱਕ ਸਮੇਂ ਜਦੋਂ Ola Electric ਦਾ ਬੋਲਬਾਲਾ ਸੀ, ਹੁਣ ਉਸਦੀ ਮਾਰਕੀਟ ਸ਼ੇਅਰ FY26 ਵਿੱਚ ਲਗਭਗ 11.7% ਤੱਕ ਘੱਟ ਗਈ ਹੈ, ਜਿਸ ਨਾਲ ਇਹ ਚੌਥੇ ਸਥਾਨ 'ਤੇ ਪਹੁੰਚ ਗਈ ਹੈ। ਦੂਜੇ ਪਾਸੇ, ਪੁਰਾਣੀਆਂ ਆਟੋਮੋਟਿਵ ਕੰਪਨੀਆਂ (legacy automotive incumbents) ਅਤੇ Ather Energy ਵਰਗੇ ਤੇਜ਼-ਤਰਾਰ ਮੁਕਾਬਲੇਬਾਜ਼ਾਂ ਨੇ ਬਿਹਤਰ ਡਿਸਟ੍ਰੀਬਿਊਸ਼ਨ ਨੈੱਟਵਰਕ ਅਤੇ ਵਧੇਰੇ ਸਥਿਰ ਗਾਹਕ ਸਹਾਇਤਾ (customer support) ਢਾਂਚੇ ਦਾ ਫਾਇਦਾ ਉਠਾਉਂਦੇ ਹੋਏ ਤੇਜ਼ੀ ਨਾਲ ਅੱਗੇ ਵਧੇ ਹਨ। ਹਾਲਾਂਕਿ ਹਾਲੀਆ ਮਾਸਿਕ ਰਜਿਸਟ੍ਰੇਸ਼ਨ ਡਾਟਾ ਵਿੱਚ ਮਹੀਨੇ-ਦਰ-ਮਹੀਨੇ 23% ਦਾ ਸੁਧਾਰ ਦਿਖਾਇਆ ਗਿਆ ਹੈ, ਪਰ ਕੰਪਨੀ 'ਤੇ ਰਜਿਸਟ੍ਰੇਸ਼ਨਾਂ ਨੂੰ ਲਗਾਤਾਰ, ਲਾਭਕਾਰੀ ਮਾਲੀਆ ਵਾਧੇ ਵਿੱਚ ਬਦਲਣ ਦਾ ਦਬਾਅ ਬਣਿਆ ਹੋਇਆ ਹੈ, ਕਿਉਂਕਿ ਹੁਣ ਬਾਜ਼ਾਰ ਸਥਾਪਿਤ, ਵਿਆਪਕ ਆਟੋਮੋਟਿਵ ਖਿਡਾਰੀਆਂ ਦੇ ਪੱਖ ਵਿੱਚ ਹੈ।

ਜੋਖਮਾਂ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ (Forensic Bear Case)

ਜੋਖਮ-ਆਧਾਰਿਤ ਨਜ਼ਰੀਏ ਤੋਂ ਦੇਖਿਆ ਜਾਵੇ ਤਾਂ ਕਈ ਚਿੰਤਾਜਨਕ ਸੰਕੇਤ (red flags) ਬਣੇ ਹੋਏ ਹਨ। ਮੌਜੂਦਾ ਸ਼ੇਅਰਧਾਰਕਾਂ (shareholders) ਲਈ ਇਕੁਇਟੀ ਡਿਲਿਊਸ਼ਨ ਦੇ ਸਪੱਸ਼ਟ ਜੋਖਮ ਤੋਂ ਇਲਾਵਾ, ਕੰਪਨੀ ਆਪਣੀ ਲੰਬੇ ਸਮੇਂ ਦੀ ਵਿੱਤੀ ਵਿਵਹਾਰਕਤਾ (financial viability) ਨੂੰ ਲੈ ਕੇ ਜਾਂਚ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਹੀ ਹੈ। ਆਡਿਟ ਰਿਪੋਰਟਾਂ ਨੇ ਪਹਿਲਾਂ ਵੀ ਇਨਵੈਂਟਰੀ ਕੰਟਰੋਲ, ਆਡਿਟ-ਟ੍ਰੇਲ ਦੀ ਅਖੰਡਤਾ (audit-trail integrity), ਅਤੇ ਕੰਪਨੀ ਦੀ 'ਗੋਇੰਗ ਕੰਸਰਨ' (going concern) ਸਥਿਤੀ ਬਾਰੇ ਚਿੰਤਾਵਾਂ ਪ੍ਰਗਟਾਈਆਂ ਸਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਭਵਿਸ਼ ਅਗਰਵਾਲ ਦੀਆਂ ਕੰਪਨੀਆਂ ਪ੍ਰਤੀ ਬਾਜ਼ਾਰ ਦਾ ਸੈਂਟੀਮੈਂਟ ਨਕਾਰਾਤਮਕ ਹੋਇਆ ਹੈ, ਖਾਸ ਕਰਕੇ ਗਲੋਬਲ ਸੰਪਤੀ ਪ੍ਰਬੰਧਕਾਂ (global asset managers) ਦੁਆਰਾ ਰਾਈਡ-ਹੇਲਿੰਗ ਆਰਮ (Ola Consumer) ਦੇ ਵੱਡੇ ਵੈਲਿਊਏਸ਼ਨ ਡਾਊਨਟਿਕਸ (valuation markdowns) ਕਾਰਨ। ਮਈ 2026 ਤੱਕ ਕੰਪਨੀ ਅਤੇ ਇਸਦੀਆਂ ਸਹਾਇਕ ਕੰਪਨੀਆਂ ਦਾ ਕੁੱਲ ਕਰਜ਼ਾ ₹2,500 ਕਰੋੜ ਤੋਂ ਵੱਧ ਹੈ, ਜਿਸ ਨਾਲ ਕੰਪਨੀ ਇੱਕ ਪੂੰਜੀ-ਸघन ਖੇਤਰ (capital-intensive sector) ਵਿੱਚ ਕੰਮ ਕਰਦੇ ਹੋਏ, ਕਰਜ਼ੇ ਦੇ ਭਾਰੀ ਢਾਂਚੇ ਨੂੰ ਪ੍ਰਬੰਧਿਤ ਕਰਨ ਲਈ ਉੱਚ-ਲਾਗਤ ਵਾਲੇ ਪੈਸੇ ਦੀ ਵਰਤੋਂ ਕਰ ਰਹੀ ਹੈ, ਜਿੱਥੇ ਮੁਕਾਬਲੇ ਦੀ ਤੀਬਰਤਾ ਘੱਟ ਹੋਣ ਦੇ ਕੋਈ ਸੰਕੇਤ ਨਹੀਂ ਹਨ।