ਬ੍ਰੋਕਰੇਜ ਫਰਮ Nomura ਨੇ ਭਾਰਤੀ ਬੈਂਕਾਂ ਲਈ Q1FY27 (ਜੂਨ ਤਿਮਾਹੀ) ਦੇ ਨਤੀਜਿਆਂ ਬਾਰੇ ਇੱਕ ਰਿਪੋਰਟ ਜਾਰੀ ਕੀਤੀ ਹੈ। ਇਸ ਵਿੱਚ ਕਿਹਾ ਗਿਆ ਹੈ ਕਿ ਬੈਂਕਾਂ ਦੇ ਆਪਰੇਟਿੰਗ ਪ੍ਰੋਫਿਟ (Operating Profit) ਵਿੱਚ **12%** ਦਾ ਵਾਧਾ ਦੇਖਣ ਨੂੰ ਮਿਲ ਸਕਦਾ ਹੈ, ਪਰ ਨੈੱਟ ਇੰਟਰਸਟ ਮਾਰਜਿਨ (NIM) 'ਤੇ ਥੋੜ੍ਹਾ ਦਬਾਅ ਰਹਿ ਸਕਦਾ ਹੈ। ਕਰਜ਼ਾ ਵਾਧਾ (Loan Growth) ਭਾਵੇਂ ਮਜ਼ਬੂਤ ਰਹੇਗਾ, ਪਰ ਕ੍ਰੈਡਿਟ ਕਾਸਟ (Credit Cost) ਵਧਣ ਕਾਰਨ ਕੁਲ ਪ੍ਰੋਫਿਟ 'ਚ ਸਿਰਫ਼ **6%** ਸਾਲਾਨਾ ਵਾਧਾ ਹੋਣ ਦੀ ਉਮੀਦ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ (Investors) ਨੂੰ ਇਹ ਵੀ ਧਿਆਨ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਕਰਜ਼ੇ ਦੇ ਮੁਕਾਬਲੇ ਡਿਪੋਜ਼ਿਟ ਵਾਧਾ (Deposit Growth) ਅਜੇ ਵੀ ਪਿੱਛੇ ਹੈ।

ਪ੍ਰੀ-ਪ੍ਰੋਵੀਜ਼ਨ ਆਪਰੇਟਿੰਗ ਪ੍ਰੋਫਿਟ 'ਚ ਤੇਜ਼ੀ, ਪਰ ਟੈਕਸ ਤੋਂ ਬਾਅਦ ਪ੍ਰੋਫਿਟ 'ਤੇ ਲੱਗੇਗਾ ਲਗਾਮ

Nomura ਦੀ ਰਿਪੋਰਟ ਮੁਤਾਬਕ, ਜੂਨ ਤਿਮਾਹੀ 'ਚ ਬੈਂਕਾਂ ਦਾ ਕੋਰ ਪ੍ਰੀ-ਪ੍ਰੋਵੀਜ਼ਨ ਆਪਰੇਟਿੰਗ ਪ੍ਰੋਫਿਟ (Core Pre-Provision Operating Profit) ਸਾਲਾਨਾ ਆਧਾਰ 'ਤੇ 12% ਵਧ ਸਕਦਾ ਹੈ। ਇਸ ਦਾ ਮੁੱਖ ਕਾਰਨ ਨੈੱਟ ਇੰਟਰਸਟ ਇਨਕਮ (Net Interest Income) 'ਚ 9% ਦਾ ਵਾਧਾ ਅਤੇ ਆਪਰੇਟਿੰਗ ਖਰਚਿਆਂ (Operating Expenses) 'ਤੇ ਕਾਬੂ ਪਾਉਣਾ ਹੈ। ਹਾਲਾਂਕਿ, ਟੈਕਸ ਅਤੇ ਹੋਰ ਖਰਚੇ ਕੱਢਣ ਤੋਂ ਬਾਅਦ ਜੋ ਪ੍ਰੋਫਿਟ ਆਫਟਰ ਟੈਕਸ (Profit After Tax) ਆਵੇਗਾ, ਉਸ 'ਚ ਸਿਰਫ਼ 6% ਦਾ ਹੀ ਵਾਧਾ ਹੋਣ ਦਾ ਅਨੁਮਾਨ ਹੈ। ਇਸ ਦਾ ਮੁੱਖ ਕਾਰਨ ਤਿਮਾਹੀ ਦੇ ਹਿਸਾਬ ਨਾਲ ਕ੍ਰੈਡਿਟ ਕਾਸਟ 'ਚ ਵਾਧਾ ਹੋਣਾ ਹੈ, ਜੋ ਕਿ ਕੰਪਨੀ ਦੇ ਮੁਨਾਫੇ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰੇਗਾ।

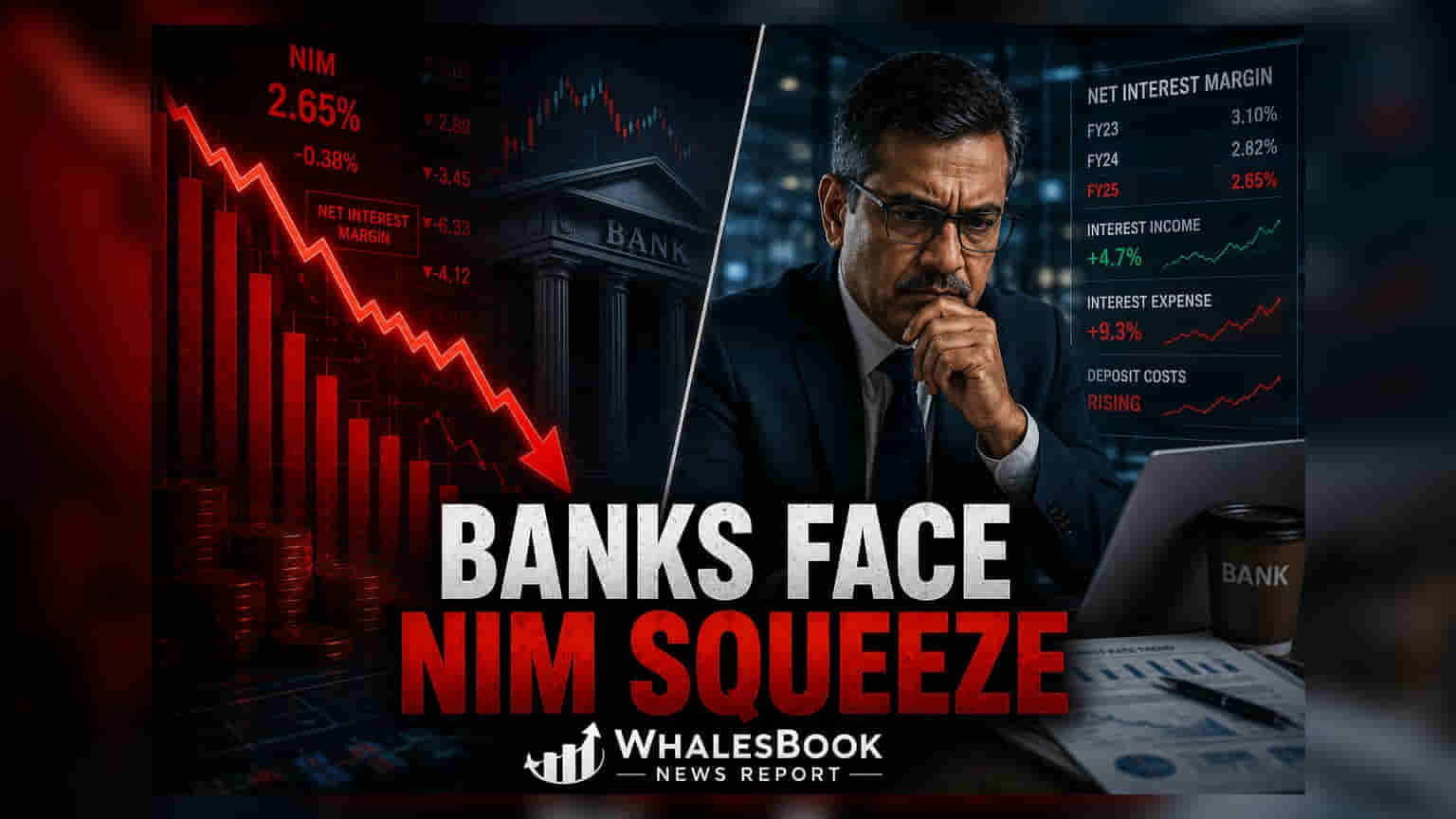

ਮਾਰਜਿਨ 'ਤੇ ਦਬਾਅ ਤੇ ਸੈਕਟਰ 'ਚ ਵੱਖ-ਵੱਖ ਪ੍ਰਦਰਸ਼ਨ

ਆਉਣ ਵਾਲੇ ਨਤੀਜਿਆਂ 'ਚ ਨੈੱਟ ਇੰਟਰਸਟ ਮਾਰਜਿਨ (NIM) 'ਤੇ ਨਜ਼ਰ ਰਹੇਗੀ। Nomura ਨੂੰ ਜ਼ਿਆਦਾਤਰ ਬੈਂਕਾਂ ਦੇ NIM 'ਚ ਹਲਕੀ ਤੋਂ ਦਰਮਿਆਨੀ ਗਿਰਾਵਟ ਦੇਖਣ ਦੀ ਉਮੀਦ ਹੈ। ਇਹ ਪ੍ਰਦਰਸ਼ਨ ਬੈਂਕ ਦੇ ਲੋਨ ਪੋਰਟਫੋਲੀਓ ਅਤੇ ਲਾਇਬਿਲਟੀਜ਼ (Liabilities) ਨੂੰ ਸੰਭਾਲਣ ਦੀ ਸਮਰੱਥਾ 'ਤੇ ਨਿਰਭਰ ਕਰੇਗਾ। ਰਿਪੋਰਟ 'ਚ Federal Bank ਨੂੰ ਇੱਕ ਅਪਵਾਦ (outlier) ਮੰਨਿਆ ਗਿਆ ਹੈ, ਜਿੱਥੇ NIM 'ਚ ਗਿਰਾਵਟ ਨਹੀਂ ਆ ਸਕਦੀ। ਉੱਥੇ ਹੀ, Bank of Baroda ਅਤੇ Axis Bank ਵਰਗੇ ਬੈਂਕਾਂ 'ਤੇ NIM ਦਾ ਦਬਾਅ ਜ਼ਿਆਦਾ ਰਹਿ ਸਕਦਾ ਹੈ। ਡਿਪੋਜ਼ਿਟ ਦੀਆਂ ਕੀਮਤਾਂ ਵਧਣ ਅਤੇ ਕੁਝ ਬੈਂਕਾਂ ਦੁਆਰਾ ਘੱਟ ਵਿਆਜ ਵਾਲੇ ਲੋਨ ਸੈਗਮੈਂਟ ਵੱਲ ਰੁਖ ਕਰਨ ਕਾਰਨ ਇਹ ਦਬਾਅ ਦੇਖਣ ਨੂੰ ਮਿਲ ਸਕਦਾ ਹੈ।

ਖਜ਼ਾਨਾ ਲਾਭ (Treasury Gains) ਤੋਂ ਮਿਲੇਗੀ ਰਾਹਤ

ਇਸ ਦੇ ਨਾਲ ਹੀ, ਸਰਕਾਰੀ ਬਾਂਡਾਂ (Government Bond Yields) ਦੇ ਘੱਟਦੇ ਰੇਟਸ ਬੈਂਕਾਂ ਦੇ ਇਨਵੈਸਟਮੈਂਟ ਪੋਰਟਫੋਲੀਓ ਲਈ ਫਾਇਦੇਮੰਦ ਸਾਬਤ ਹੋ ਸਕਦੇ ਹਨ। ਇਹ ਖਜ਼ਾਨਾ ਲਾਭ (Treasury Gains) NIM 'ਤੇ ਪੈ ਰਹੇ ਦਬਾਅ ਨੂੰ ਕੁਝ ਹੱਦ ਤੱਕ ਘੱਟ ਕਰ ਸਕਦੇ ਹਨ। ਇਸ ਦਾ ਫਾਇਦਾ ਖਾਸ ਤੌਰ 'ਤੇ ਪਬਲਿਕ ਸੈਕਟਰ ਬੈਂਕਾਂ (Public Sector Banks) ਨੂੰ ਜ਼ਿਆਦਾ ਹੋ ਸਕਦਾ ਹੈ, ਕਿਉਂਕਿ ਉਨ੍ਹਾਂ ਦਾ ਬਾਂਡ ਪੋਰਟਫੋਲੀਓ ਆਮ ਤੌਰ 'ਤੇ ਵੱਡਾ ਹੁੰਦਾ ਹੈ।

ਐਸੇਟ ਕੁਆਲਿਟੀ ਤੇ ਆਰਥਿਕ ਜੋਖਮ (Economic Risks)

ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਦੀ ਐਸੇਟ ਕੁਆਲਿਟੀ (Asset Quality) ਫਿਲਹਾਲ ਸਥਿਰ ਨਜ਼ਰ ਆ ਰਹੀ ਹੈ। ਅਨਸਿਕਿਓਰਡ ਰੀਟੇਲ ਲੋਨ (Unsecured Retail Loans) ਅਤੇ ਮਾਈਕ੍ਰੋਫਾਈਨਾਂਸ (Microfinance) ਵਰਗੇ ਸੈਕਟਰਾਂ 'ਚ ਤਣਾਅ ਘੱਟ ਰਿਹਾ ਹੈ। ਹਾਲਾਂਕਿ, ਸੈਕਟਰ ਨੂੰ ਇੱਕ ਵੱਡੀ ਚੁਣੌਤੀ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਰਿਹਾ ਹੈ ਕਿਉਂਕਿ ਡਿਪੋਜ਼ਿਟ ਗਰੋਥ, ਕ੍ਰੈਡਿਟ ਗਰੋਥ ਤੋਂ ਪਿੱਛੇ ਚੱਲ ਰਹੀ ਹੈ। ਇਸ ਨਾਲ ਕ੍ਰੈਡਿਟ-ਡਿਪੋਜ਼ਿਟ ਰੇਸ਼ੋ (Credit-Deposit Ratio) ਉੱਚ ਪੱਧਰ 'ਤੇ ਬਣੀ ਹੋਈ ਹੈ। Nomura ਨੇ ਰਿਜ਼ਰਵ ਬੈਂਕ ਆਫ ਇੰਡੀਆ (RBI) ਦੁਆਰਾ FCNR(B) ਡਿਪੋਜ਼ਿਟਸ ਨੂੰ ਲੈ ਕੇ ਹਾਲ ਹੀ 'ਚ ਚੁੱਕੇ ਕਦਮਾਂ ਨੂੰ ਇਸ ਸਮੱਸਿਆ ਨੂੰ ਹੱਲ ਕਰਨ 'ਚ ਮਦਦਗਾਰ ਦੱਸਿਆ ਹੈ, ਜਿਸ ਦਾ ਅਸਰ ਸਤੰਬਰ ਤਿਮਾਹੀ ਤੋਂ ਦੇਖਿਆ ਜਾ ਸਕਦਾ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਮੌਸਮ ਦੇ ਅਸਰ 'ਤੇ ਵੀ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ। ਬੇ-ਮੌਸਮੀ ਜਾਂ ਦੇਰੀ ਨਾਲ ਆਉਣ ਵਾਲਾ ਮੌਨਸੂਨ ਪੇਂਡੂ ਖੇਤਰਾਂ, MSME ਅਤੇ ਕਮਰਸ਼ੀਅਲ ਵਾਹਨਾਂ (Commercial Vehicles) ਦੇ ਲੋਨ ਪੋਰਟਫੋਲੀਓ ਲਈ ਜੋਖਮ ਪੈਦਾ ਕਰ ਸਕਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਭੁਗਤਾਨ 'ਚ ਮੁਸ਼ਕਿਲ ਆ ਸਕਦੀ ਹੈ।

ਸੈਕਟਰ ਪਿਕਸ ਤੇ ਆਊਟਲੁੱਕ

ਆਪਣੀ ਤਾਜ਼ਾ ਰਿਪੋਰਟ 'ਚ Nomura ਨੇ ਬੈਂਕਿੰਗ ਸੈਕਟਰ 'ਚ ਆਪਣੀ ਪਸੰਦ ਬਦਲੀ ਹੈ। ਹੁਣ HDFC Bank, ICICI Bank, ਅਤੇ Kotak Mahindra Bank ਨੂੰ ਤਰਜੀਹ ਦਿੱਤੀ ਗਈ ਹੈ। ਖਾਸ ਗੱਲ ਇਹ ਹੈ ਕਿ HDFC Bank ਨੂੰ ਦੁਬਾਰਾ ਪਸੰਦੀਦਾ ਸੂਚੀ 'ਚ ਸ਼ਾਮਲ ਕੀਤਾ ਗਿਆ ਹੈ, ਜਿਸ ਨੇ Axis Bank ਦੀ ਜਗ੍ਹਾ ਲਈ ਹੈ। ਜਿਵੇਂ-ਜਿਵੇਂ ਨਤੀਜਿਆਂ ਦਾ ਸੀਜ਼ਨ ਅੱਗੇ ਵਧੇਗਾ, ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਇਹ ਦੇਖਣਾ ਅਹਿਮ ਹੋਵੇਗਾ ਕਿ ਬੈਂਕ ਆਪਣੇ ਫੰਡ ਦੀ ਲਾਗਤ (Cost of Funds) ਨੂੰ ਕਿੰਨੀ ਚੰਗੀ ਤਰ੍ਹਾਂ ਪ੍ਰਬੰਧਿਤ ਕਰਦੇ ਹਨ ਅਤੇ ਵਿਆਜ ਦਰਾਂ ਤੇ ਫੰਡਿੰਗ ਦੇ ਮਾਹੌਲ ਦੇ ਬਾਵਜੂਦ ਲੋਨ ਗਰੋਥ ਦੀ ਗਤੀ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖ ਸਕਦੇ ਹਨ ਜਾਂ ਨਹੀਂ।