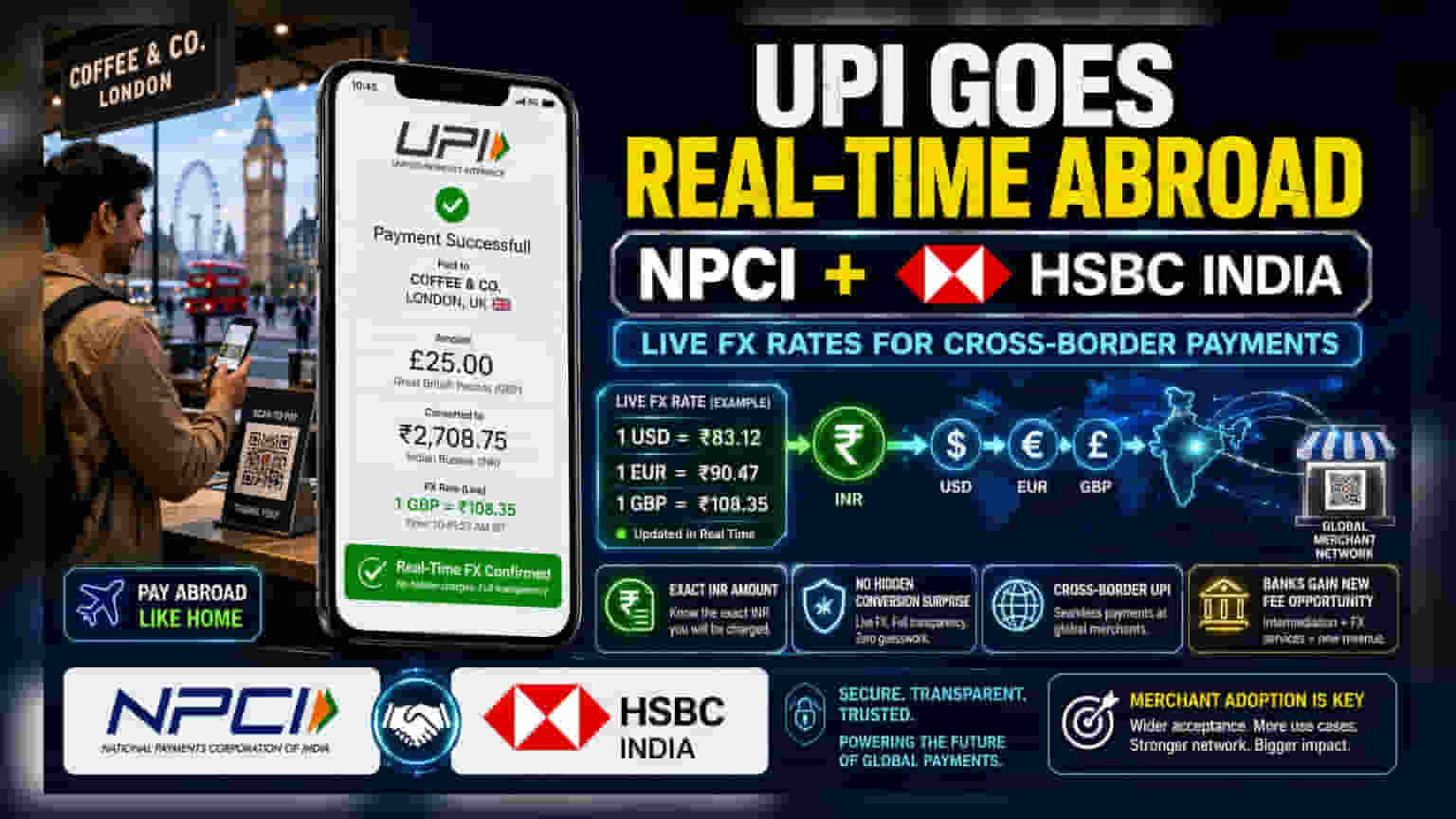

NPCI ਨੇ HSBC India ਨਾਲ ਹੱਥ ਮਿਲਾਇਆ ਹੈ ਤਾਂ ਜੋ UPI ਰਾਹੀਂ ਹੋਣ ਵਾਲੇ ਕ੍ਰਾਸ-ਬਾਰਡਰ ਭੁਗਤਾਨਾਂ ਲਈ ਫੌਰਨ ਐਕਸਚੇਂਜ (FX) ਸੈਟਲਮੈਂਟ ਰੀਅਲ-ਟਾਈਮ ਵਿੱਚ ਹੋ ਸਕੇ। ਇਸ ਨਾਲ ਭਾਰਤੀ ਯਾਤਰੀਆਂ ਨੂੰ ਵਿਦੇਸ਼ਾਂ ਵਿੱਚ ਖਰੀਦਦਾਰੀ ਕਰਨ ਵੇਲੇ ਉਸੇ ਸਮੇਂ ਭਾਰਤੀ ਰੁਪਏ (INR) ਵਿੱਚ ਸਹੀ ਕੀਮਤ ਪਤਾ ਲੱਗ ਜਾਵੇਗੀ, ਜਿਸ ਨਾਲ ਕਰੰਸੀ ਕਨਵਰਜ਼ਨ ਦੀ ਅਸਪੱਸ਼ਟਤਾ ਖਤਮ ਹੋ ਜਾਵੇਗੀ। ਇਸ ਕਦਮ ਨਾਲ UPI ਦੀ ਗਲੋਬਲ ਪਹੁੰਚ ਵਧਾਉਣ ਅਤੇ ਰਵਾਇਤੀ ਕਾਰਡ ਨੈੱਟਵਰਕਸ ਨਾਲ ਮੁਕਾਬਲਾ ਕਰਨ ਵਿੱਚ ਮਦਦ ਮਿਲੇਗੀ।

ਕੀ ਹੋਇਆ?

ਨੈਸ਼ਨਲ ਪੇਮੈਂਟਸ ਕਾਰਪੋਰੇਸ਼ਨ ਆਫ ਇੰਡੀਆ (NPCI) ਨੇ HSBC India ਨਾਲ ਇੱਕ ਸਮਝੌਤਾ ਕੀਤਾ ਹੈ ਜਿਸ ਤਹਿਤ ਯੂਨੀਫਾਈਡ ਪੇਮੈਂਟਸ ਇੰਟਰਫੇਸ (UPI) ਦੀ ਵਰਤੋਂ ਕਰਕੇ ਕੀਤੇ ਗਏ ਕ੍ਰਾਸ-ਬਾਰਡਰ ਲੈਣ-ਦੇਣਾਂ ਲਈ ਫੌਰਨ ਐਕਸਚੇਂਜ (FX) ਸੈਟਲਮੈਂਟ ਰੀਅਲ-ਟਾਈਮ ਵਿੱਚ ਕੀਤੀ ਜਾਵੇਗੀ। HSBC India ਦੇ ਇਨਫ్రాਸਟ੍ਰਕਚਰ ਅਤੇ API ਕਨੈਕਟੀਵਿਟੀ ਦੀ ਵਰਤੋਂ ਕਰਕੇ, ਇਹ ਸਿਸਟਮ ਹੁਣ ਯਾਤਰੀਆਂ ਨੂੰ ਵਿਦੇਸ਼ ਵਿੱਚ ਕੋਈ ਵੀ ਖਰੀਦਦਾਰੀ ਕਰਦੇ ਸਮੇਂ ਉਸੇ ਪਲ ਭਾਰਤੀ ਰੁਪਏ (INR) ਵਿੱਚ ਸਹੀ ਐਕਸਚੇਂਜ ਰੇਟ ਅਤੇ ਅੰਤਿਮ ਲਾਗਤ ਦੱਸੇਗਾ।

ਪਾਰਦਰਸ਼ਤਾ ਲਈ ਇਹ ਕਿਉਂ ਮਹੱਤਵਪੂਰਨ ਹੈ?

ਰਵਾਇਤੀ ਤੌਰ 'ਤੇ, ਡੈਬਿਟ ਜਾਂ ਕ੍ਰੈਡਿਟ ਕਾਰਡਾਂ ਰਾਹੀਂ ਅੰਤਰਰਾਸ਼ਟਰੀ ਭੁਗਤਾਨਾਂ ਵਿੱਚ ਕਨਵਰਜ਼ਨ ਵਿੱਚ ਦੇਰੀ ਹੁੰਦੀ ਹੈ, ਜਿਸ ਕਾਰਨ ਰੁਪਏ ਵਿੱਚ ਅੰਤਿਮ ਰਕਮ ਕਈ ਵਾਰ ਉਮੀਦ ਤੋਂ ਵੱਖਰੀ ਹੋ ਸਕਦੀ ਹੈ। ਇਹ ਬਦਲਦੇ ਐਕਸਚੇਂਜ ਰੇਟਾਂ ਅਤੇ ਲੁਕਵੇਂ ਕਨਵਰਜ਼ਨ ਫੀਸਾਂ ਕਾਰਨ ਹੁੰਦਾ ਹੈ। ਰੀਅਲ-ਟਾਈਮ FX ਸੈਟਲਮੈਂਟ ਨੂੰ ਏਕੀਕ੍ਰਿਤ ਕਰਕੇ, ਇਹ ਭਾਈਵਾਲੀ ਇਸ ਅਨਿਸ਼ਚਿਤਤਾ ਨੂੰ ਦੂਰ ਕਰਨ ਦਾ ਟੀਚਾ ਰੱਖਦੀ ਹੈ। ਜਦੋਂ ਕੋਈ ਭਾਰਤੀ ਉਪਭੋਗਤਾ ਵਿਦੇਸ਼ ਵਿੱਚ ਕਿਸੇ ਭਾਗੀਦਾਰ ਵਪਾਰੀ (merchant) 'ਤੇ QR ਕੋਡ ਸਕੈਨ ਕਰਦਾ ਹੈ, ਤਾਂ ਉਹ ਭੁਗਤਾਨ ਕੀਤੀ ਜਾਣ ਵਾਲੀ ਸਹੀ INR ਰਕਮ ਦੇਖ ਸਕੇਗਾ, ਨਾ ਕਿ ਬਾਅਦ ਵਿੱਚ ਬੈਂਕ ਵੱਲੋਂ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਪ੍ਰੋਸੈਸ ਹੋਣ 'ਤੇ ਅੰਤਿਮ ਲਾਗਤ ਦਾ ਪਤਾ ਲਗਾਏਗਾ।

ਬੈਂਕਿੰਗ ਮੌਕਾ

HSBC ਵਰਗੇ ਬੈਂਕਾਂ ਅਤੇ ਹੋਰ ਸੰਭਾਵੀ ਭਾਗੀਦਾਰ ਸੰਸਥਾਵਾਂ ਲਈ, ਇਹ ਵਿਕਾਸ ਫੀਸ-ਆਧਾਰਿਤ ਆਮਦਨ ਲਈ ਇੱਕ ਨਵਾਂ ਚੈਨਲ ਖੋਲ੍ਹਦਾ ਹੈ। ਕ੍ਰਾਸ-ਬਾਰਡਰ ਭੁਗਤਾਨਾਂ ਦਾ ਪ੍ਰਬੰਧਨ ਇੱਕ ਗੁੰਝਲ ਭਰਿਆ ਕਾਰੋਬਾਰ ਹੈ, ਅਤੇ ਇਹਨਾਂ ਸੈਟਲਮੈਂਟਾਂ ਲਈ ਬੈਂਕਿੰਗ ਭਾਈਵਾਲ ਵਜੋਂ ਕੰਮ ਕਰਕੇ, ਬੈਂਕ ਵਧ ਰਹੇ ਡਿਜੀਟਲ ਭੁਗਤਾਨ ਈਕੋਸਿਸਟਮ ਵਿੱਚ ਇੱਕ ਭੂਮਿਕਾ ਸੁਰੱਖਿਅਤ ਕਰ ਸਕਦੇ ਹਨ। ਜਿਵੇਂ-ਜਿਵੇਂ UPI ਹੋਰ ਦੇਸ਼ਾਂ ਵਿੱਚ ਫੈਲ ਰਿਹਾ ਹੈ, ਇਹਨਾਂ ਟ੍ਰਾਂਜੈਕਸ਼ਨਾਂ ਨੂੰ ਕੁਸ਼ਲਤਾ ਨਾਲ ਸੁਵਿਧਾਜਨਕ ਬਣਾਉਣ ਦੀ ਸਮਰੱਥਾ ਯਾਤਰਾ ਅਤੇ ਰਿਟੇਲ ਭੁਗਤਾਨ ਸੈਕਟਰ ਵਿੱਚ ਵੋਲਯੂਮ ਹਾਸਲ ਕਰਨ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰ ਰਹੇ ਬੈਂਕਾਂ ਲਈ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਕਾਰਕ ਬਣ ਸਕਦੀ ਹੈ।

ਕ੍ਰਾਸ-ਬਾਰਡਰ ਭੁਗਤਾਨਾਂ ਵਿੱਚ ਚੁਣੌਤੀਆਂ

ਹਾਲਾਂਕਿ ਟੈਕਨਾਲੋਜੀ ਸੁਵਿਧਾ ਦਾ ਵਾਅਦਾ ਕਰਦੀ ਹੈ, UPI ਦੇ ਅੰਤਰਰਾਸ਼ਟਰੀ ਪੱਧਰ 'ਤੇ ਵਿਸਤਾਰ ਨੂੰ ਕੁਦਰਤੀ ਵਪਾਰਕ ਚੁਣੌਤੀਆਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਹੈ ਵਿਦੇਸ਼ੀ ਦੇਸ਼ਾਂ ਵਿੱਚ ਰੈਗੂਲੇਟਰੀ ਲੈਂਡਸਕੇਪ। ਹਰ ਦੇਸ਼ ਦੇ ਆਪਣੇ ਵਿੱਤੀ ਡਾਟਾ ਗੋਪਨੀਯਤਾ ਕਾਨੂੰਨ, ਕੇਂਦਰੀ ਬੈਂਕ ਨਿਯਮ, ਅਤੇ ਐਂਟੀ-ਮਨੀ ਲਾਂਡਰਿੰਗ ਲੋੜਾਂ ਹੁੰਦੀਆਂ ਹਨ। ਇੱਕ ਦੇਸ਼ ਵਿੱਚ ਕੰਮ ਕਰਨ ਵਾਲੇ ਮਾਡਲ ਨੂੰ ਦੂਜੇ ਦੇਸ਼ ਵਿੱਚ ਸਥਾਨਕ ਕਾਨੂੰਨਾਂ ਦੀ ਪਾਲਣਾ ਕਰਨ ਲਈ ਗੁੰਝਲਦਾਰ ਸਮਾਯੋਜਨ ਦੀ ਲੋੜ ਹੋ ਸਕਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, UPI ਸਥਾਪਿਤ ਗਲੋਬਲ ਕਾਰਡ ਨੈੱਟਵਰਕ ਜਿਵੇਂ ਕਿ Visa ਅਤੇ Mastercard ਦਾ ਸਿੱਧਾ ਮੁਕਾਬਲਾ ਹੈ, ਜੋ ਵਰਤਮਾਨ ਵਿੱਚ ਕ੍ਰਾਸ-ਬਾਰਡਰ ਰਿਟੇਲ ਭੁਗਤਾਨਾਂ 'ਤੇ ਹਾਵੀ ਹਨ। ਇਸ ਪਹਿਲਕਦਮੀ ਦੀ ਸਫਲਤਾ ਇਸ ਗੱਲ 'ਤੇ ਨਿਰਭਰ ਕਰੇਗੀ ਕਿ ਇਹ ਭੁਗਤਾਨ ਰੇਲਜ਼ ਵਿਦੇਸ਼ੀ ਬਾਜ਼ਾਰਾਂ ਵਿੱਚ ਸਥਾਨਕ ਵਪਾਰੀਆਂ ਵਿੱਚ ਕਿੰਨੀ ਤੇਜ਼ੀ ਨਾਲ ਸਵੀਕਾਰਤਾ ਪ੍ਰਾਪਤ ਕਰਦੇ ਹਨ ਜੋ ਰਵਾਇਤੀ ਕਾਰਡ ਜਾਂ ਨਕਦ ਭੁਗਤਾਨਾਂ ਦੇ ਆਦੀ ਹਨ।

ਅੱਗੇ ਕੀ ਦੇਖਣਾ ਹੈ?

ਨਿਵੇਸ਼ਕ ਅਤੇ ਬਾਜ਼ਾਰ ਦੇ ਨਿਰੀਖਕ ਸੰਭਾਵਤ ਤੌਰ 'ਤੇ ਵਪਾਰੀ ਅਪਣਾਉਣ ਦੇ ਪੈਮਾਨੇ ਨੂੰ ਟਰੈਕ ਕਰਨਗੇ, ਕਿਉਂਕਿ ਇਸ ਸੇਵਾ ਦੀ ਉਪਯੋਗਤਾ ਪੂਰੀ ਤਰ੍ਹਾਂ ਇਸ ਗੱਲ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ ਕਿ ਵਿਦੇਸ਼ੀ ਰਿਟੇਲਰ UPI ਸਵੀਕਾਰ ਕਰਦੇ ਹਨ ਜਾਂ ਨਹੀਂ। ਇਸ ਤੋਂ ਇਲਾਵਾ, NPCI ਜਿਸ ਗਤੀ ਨਾਲ ਸਮਾਨ FX ਏਕੀਕਰਨ ਲਈ ਹੋਰ ਬੈਂਕਿੰਗ ਭਾਈਵਾਲ ਜੋੜਦਾ ਹੈ, ਉਹ ਇਸ ਗੱਲ ਦਾ ਸੰਕੇਤ ਹੋਵੇਗਾ ਕਿ ਇਹ ਸਿਸਟਮ ਕਿੰਨੀ ਤੇਜ਼ੀ ਨਾਲ ਸਕੇਲ ਕਰ ਰਿਹਾ ਹੈ। ਹੋਰ ਮਾਨੀਟਰ ਕਰਨ ਵਾਲੀਆਂ ਚੀਜ਼ਾਂ ਵਿੱਚ ਰਵਾਇਤੀ ਕਾਰਡ ਨੈੱਟਵਰਕਸ ਤੋਂ ਪ੍ਰਤੀਯੋਗੀ ਪ੍ਰਤੀਕਰਮ ਸ਼ਾਮਲ ਹੈ ਅਤੇ ਕੀ ਇਹ ਰੀਅਲ-ਟਾਈਮ ਪਾਰਦਰਸ਼ਤਾ ਮਾਡਲ ਅੰਤਰਰਾਸ਼ਟਰੀ ਖਰਚ ਲਈ ਖਪਤਕਾਰਾਂ ਦੇ ਵਿਵਹਾਰ ਵਿੱਚ ਤਬਦੀਲੀ ਲਿਆਉਂਦਾ ਹੈ।