ਮਾਰਚ ਤੋਂ ਮਈ 2026 ਦਰਮਿਆਨ, ਨਾਨ-ਬੈਂਕਿੰਗ ਵਿੱਤੀ ਕੰਪਨੀਆਂ (NBFCs) ਨੇ ਘਰਾਂ ਅਤੇ ਵਾਹਨਾਂ ਲਈ ਨਵੇਂ ਕਰਜ਼ੇ ਦੇ ਵਾਧੂ ਵਿਕਾਸ ਵਿੱਚ ਬੈਂਕਾਂ ਨੂੰ ਪਿੱਛੇ ਛੱਡ ਦਿੱਤਾ ਹੈ। ਇਹ ਬਦਲਾਅ ਅਜਿਹੇ ਸਮੇਂ ਹੋਇਆ ਹੈ ਜਦੋਂ ਬੈਂਕ ਜਮ੍ਹਾਂ ਰਾਸ਼ੀ ਇਕੱਠੀ ਕਰਨ ਵਿੱਚ ਚੁਣੌਤੀਆਂ ਦਾ ਸਾਹਮਣਾ ਕਰਦੇ ਹੋਏ ਸਾਵਧਾਨ ਰੁਖ ਅਪਣਾ ਰਹੇ ਹਨ, ਜਦੋਂ ਕਿ NBFCs ਵਿਸ਼ੇਸ਼ ਕਰਜ਼ਾ ਦੇਣ ਦੇ ਮਾਡਲਾਂ ਦਾ ਲਾਭ ਉਠਾ ਰਹੀਆਂ ਹਨ।

NBFCs ਦਾ ਰਿਟੇਲ ਲੈਂਡਿੰਗ 'ਚ ਵਧਦਾ ਦਬਦਬਾ

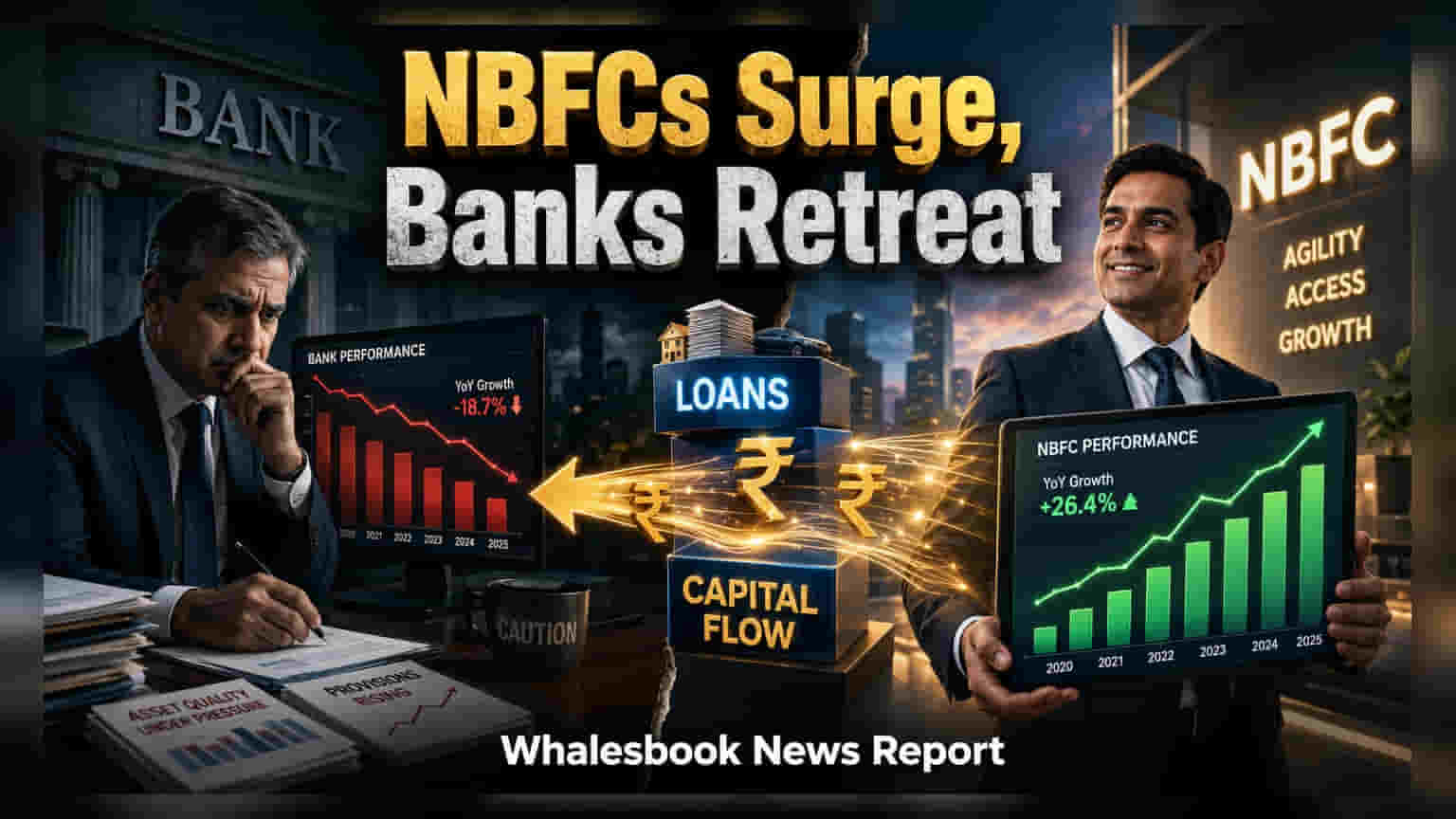

ਜਦੋਂ ਰਵਾਇਤੀ ਬੈਂਕ ਵਧੇਰੇ ਸਾਵਧਾਨ ਪਹੁੰਚ ਅਪਣਾ ਰਹੇ ਹਨ, ਉਦੋਂ ਨਾਨ-ਬੈਂਕਿੰਗ ਵਿੱਤੀ ਕੰਪਨੀਆਂ (NBFCs) ਰਿਟੇਲ ਲੈਂਡਿੰਗ ਵਿੱਚ ਆਪਣਾ ਬਾਜ਼ਾਰ ਹਿੱਸਾ ਤੇਜ਼ੀ ਨਾਲ ਵਧਾ ਰਹੀਆਂ ਹਨ। ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਦੇ ਹਾਲੀਆ ਅੰਕੜਿਆਂ ਅਨੁਸਾਰ, ਜੋ ਕਿ ਲਗਭਗ 87% ਗੈਰ-ਬੈਂਕ ਕਰਜ਼ਾ ਪ੍ਰਣਾਲੀ ਦੇ ਇੱਕ ਨਮੂਨੇ ਨੂੰ ਕਵਰ ਕਰਦੇ ਹਨ, NBFCs ਨੇ ਮਾਰਚ 2026 ਦੇ ਅੰਤ ਤੋਂ ਮਈ 2026 ਤੱਕ ਦੀ ਮਿਆਦ ਦੇ ਦੌਰਾਨ ਮੁੱਖ ਕਰਜ਼ਾ ਖੇਤਰਾਂ ਵਿੱਚ ਬੈਂਕਾਂ ਨੂੰ ਮਾਤ ਦਿੱਤੀ ਹੈ।

ਘਰਾਂ ਅਤੇ ਵਾਹਨਾਂ ਲਈ ਕਰਜ਼ਾ:

ਹਾਊਸਿੰਗ ਲੋਨ ਸੈਗਮੈਂਟ ਵਿੱਚ, NBFCs ਨੇ ₹13,413 ਕਰੋੜ ਦਾ ਨਵਾਂ ਕਰਜ਼ਾ ਦਿੱਤਾ, ਜੋ ਕਿ ਬੈਂਕਾਂ ਦੁਆਰਾ ਦਿੱਤੇ ਗਏ ₹13,072 ਕਰੋੜ ਤੋਂ ਵੱਧ ਹੈ। ਵਾਹਨਾਂ ਅਤੇ ਕੰਜ਼ਿਊਮਰ ਡਿਊਰੇਬਲ ਸੈਕਟਰਾਂ ਵਿੱਚ ਇਹ ਅੰਤਰ ਹੋਰ ਵੀ ਮਹੱਤਵਪੂਰਨ ਸੀ। NBFCs ਨੇ ਇਸ ਦੋ-ਮਹੀਨੇ ਦੀ ਮਿਆਦ ਦੇ ਦੌਰਾਨ ਵਾਹਨ ਲੋਨ ਵਿੱਚ ₹13,840 ਕਰੋੜ ਦਾ ਵਾਧਾ ਅਤੇ ਕੰਜ਼ਿਊਮਰ ਡਿਊਰੇਬਲ ਫਾਈਨਾਂਸਿੰਗ ਵਿੱਚ ₹9,991 ਕਰੋੜ ਦਾ ਵਾਧਾ ਦਰਜ ਕੀਤਾ। ਇਸਦੇ ਮੁਕਾਬਲੇ, ਬੈਂਕਾਂ ਦੇ ਵਾਹਨ ਲੋਨ ਪੋਰਟਫੋਲੀਓ ਵਿੱਚ ₹9,772 ਕਰੋੜ ਦਾ ਵਾਧਾ ਦੇਖਿਆ ਗਿਆ, ਜਦੋਂ ਕਿ ਉਨ੍ਹਾਂ ਦੀ ਕੰਜ਼ਿਊਮਰ ਡਿਊਰੇਬਲ ਫਾਈਨਾਂਸਿੰਗ ਸਿਰਫ ₹944 ਕਰੋੜ ਵਧੀ।

ਲੈਂਡਿੰਗ ਫੋਕਸ ਵਿੱਚ ਰਣਨੀਤਕ ਅੰਤਰ

ਵਿਕਾਸ ਪੈਟਰਨ ਵਿੱਚ ਇਸ ਅੰਤਰ ਦਾ ਮੁੱਖ ਕਾਰਨ ਦੋਵਾਂ ਖੇਤਰਾਂ ਦੇ ਵੱਖ-ਵੱਖ ਆਪਰੇਸ਼ਨਲ ਮਾਡਲ ਹਨ। ਬੈਂਕ, ਜੋ ਕਿ ਲਗਭਗ ₹215 ਟ੍ਰਿਲੀਅਨ ਦੇ ਵਿਸ਼ਾਲ ਲੋਨ ਬੁੱਕ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਦੇ ਹਨ, ਅਕਸਰ ਜਮ੍ਹਾਂ ਵਾਧੇ ਨਾਲ ਸਬੰਧਤ ਰੁਕਾਵਟਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਦੇ ਹਨ। ਇਸ ਕਾਰਨ, ਉਹ ਘੱਟ-ਜੋਖਮ, ਘੱਟ-ਉਪਜ ਵਾਲੇ ਸੈਗਮੈਂਟਾਂ ਜਿਵੇਂ ਕਿ ਪ੍ਰਾਈਮ ਬੋਰੋਵਰਜ਼ ਲਈ ਹੋਮ ਲੋਨ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦੇ ਹਨ। ਨਤੀਜੇ ਵਜੋਂ, ਬੈਂਕਾਂ ਨੇ ਉਨ੍ਹਾਂ ਸੈਕਟਰਾਂ ਵਿੱਚ ਵਧੇਰੇ ਸਾਵਧਾਨੀ ਦਿਖਾਈ ਹੈ ਜਿਨ੍ਹਾਂ ਲਈ ਉੱਚ ਆਪਰੇਸ਼ਨਲ ਤੀਬਰਤਾ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ ਜਾਂ ਜੋ ਸਟੈਂਡਰਡ ਰਿਸਕ ਪੈਰਾਮੀਟਰਾਂ ਤੋਂ ਬਾਹਰ ਆਉਂਦੇ ਹਨ।

ਇਸ ਦੇ ਉਲਟ, NBFCs ਫੋਕਸਡ ਬਿਜ਼ਨਸ ਮਾਡਲਾਂ ਨਾਲ ਕੰਮ ਕਰਦੇ ਹਨ। ਕਈ ਨਾਨ-ਬੈਂਕ ਆਟੋ ਫਾਈਨਾਂਸ ਜਾਂ ਮੌਰਗੇਜ ਲੈਂਡਿੰਗ ਵਰਗੀਆਂ ਖਾਸ ਉਤਪਾਦ ਸ਼੍ਰੇਣੀਆਂ ਵਿੱਚ ਮੁਹਾਰਤ ਰੱਖਦੇ ਹਨ। ਇਹ ਮੁਹਾਰਤ ਉਨ੍ਹਾਂ ਨੂੰ ਅਜਿਹੇ ਕਰਜ਼ਦਾਰਾਂ ਦਾ ਮੁਲਾਂਕਣ ਕਰਨ ਵਿੱਚ ਡੂੰਘੀ ਮੁਹਾਰਤ ਵਿਕਸਿਤ ਕਰਨ ਦੀ ਆਗਿਆ ਦਿੰਦੀ ਹੈ ਜਿਨ੍ਹਾਂ ਕੋਲ ਰਵਾਇਤੀ ਕ੍ਰੈਡਿਟ ਇਤਿਹਾਸ ਨਹੀਂ ਹੋ ਸਕਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਕਈ NBFCs ਦੀ ਵਿਕੇਂਦਰੀਕ੍ਰਿਤ ਬਣਤਰ, ਜੋ ਸਥਾਨਕ ਵਰਟੀਕਲ ਹੈੱਡਾਂ ਨੂੰ ਕ੍ਰੈਡਿਟ ਫੈਸਲੇ ਲੈਣ ਲਈ ਸਸ਼ਕਤ ਕਰਦੀ ਹੈ, ਇਨ੍ਹਾਂ ਫਰਮਾਂ ਨੂੰ ਵੱਡੀਆਂ ਬੈਂਕਿੰਗ ਸੰਸਥਾਵਾਂ ਵਿੱਚ ਆਮ ਤੌਰ 'ਤੇ ਪਾਏ ਜਾਣ ਵਾਲੀਆਂ ਕੇਂਦਰੀਕ੍ਰਿਤ ਫੈਸਲੇ ਲੈਣ ਦੀਆਂ ਪ੍ਰਕਿਰਿਆਵਾਂ ਦੀ ਤੁਲਨਾ ਵਿੱਚ ਉਭਰਦੀ ਮੰਗ ਦਾ ਤੇਜ਼ੀ ਨਾਲ ਜਵਾਬ ਦੇਣ ਦੇ ਯੋਗ ਬਣਾਉਂਦੀ ਹੈ।

ਜੋਖਮ ਅਤੇ ਭਵਿੱਖ ਦੀ ਨਿਗਰਾਨੀ

ਹਾਲਾਂਕਿ ਇਹ ਵਾਧਾ ਕ੍ਰੈਡਿਟ ਪਹੁੰਚ ਨੂੰ ਰਸਮੀ ਬਣਾਉਣ ਵਿੱਚ ਗੈਰ-ਬੈਂਕਾਂ ਦੇ ਵਧਦੇ ਮਹੱਤਵ ਨੂੰ ਉਜਾਗਰ ਕਰਦਾ ਹੈ, ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕਈ ਕਾਰਕਾਂ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ ਜੋ ਇਸ ਰੁਝਾਨ ਦੀ ਸਥਿਰਤਾ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਦੇ ਹਨ। NBFC ਸੈਕਟਰ ਲਈ ਇੱਕ ਪ੍ਰਾਇਮਰੀ ਮਾਨੀਟਰੇਬਲ ਤਰਲਤਾ ਦੀ ਲਾਗਤ ਹੈ। ਹਾਲਾਂਕਿ ਤਰਲਤਾ ਉਪਲਬਧ ਹੈ, ਫੰਡਾਂ ਦੀ ਲਾਗਤ ਹਾਲ ਦੇ ਤਿਮਾਹੀਆਂ ਵਿੱਚ ਇਨ੍ਹਾਂ ਫਰਮਾਂ ਲਈ ਇੱਕ ਆਵਰਤੀ ਚੁਣੌਤੀ ਰਹੀ ਹੈ। ਵਿੱਤੀ ਸਥਿਤੀਆਂ ਦਾ ਕੋਈ ਵੀ ਤੰਗ ਹੋਣਾ NBFCs ਦੁਆਰਾ ਇਨ੍ਹਾਂ ਰਿਟੇਲ ਲੋਨਾਂ 'ਤੇ ਕਮਾਏ ਗਏ ਵਿਆਜ ਮਾਰਜਿਨ 'ਤੇ ਦਬਾਅ ਪਾ ਸਕਦਾ ਹੈ।

ਇਸ ਤੋਂ ਇਲਾਵਾ, ਜਦੋਂ ਕਿ Motilal Oswal ਵਰਗੀਆਂ ਫਰਮਾਂ ਦੇ ਵਿਸ਼ਲੇਸ਼ਕ ਨੋਟ ਕਰਦੇ ਹਨ ਕਿ NBFCs ਨੇ ਪਿਛਲੀਆਂ ਸੰਪਤੀ ਗੁਣਵੱਤਾ ਦੇ ਮੁੱਦਿਆਂ ਤੋਂ ਬਾਅਦ ਆਪਣੀਆਂ ਬੈਲੰਸ ਸ਼ੀਟਾਂ ਨੂੰ ਸਾਫ਼ ਕਰ ਲਿਆ ਹੈ, ਉਨ੍ਹਾਂ ਦਾ ਪ੍ਰਦਰਸ਼ਨ ਆਰਥਿਕ ਚੱਕਰਾਂ ਪ੍ਰਤੀ ਸੰਵੇਦਨਸ਼ੀਲ ਰਹਿੰਦਾ ਹੈ। ਬੈਂਕਾਂ ਦੇ ਉਲਟ, ਜੋ ਘੱਟ-ਲਾਗਤ ਜਮ੍ਹਾਂ ਰਕਮਾਂ ਦੇ ਸਥਿਰ ਅਧਾਰ ਤੋਂ ਲਾਭ ਪ੍ਰਾਪਤ ਕਰਦੇ ਹਨ, NBFCs ਬਾਜ਼ਾਰ ਉਧਾਰ 'ਤੇ ਵਧੇਰੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ, ਜਿਸ ਨਾਲ ਉਹ ਵਿਆਜ ਦਰਾਂ ਵਿੱਚ ਹੋਣ ਵਾਲੇ ਬਦਲਾਵਾਂ ਪ੍ਰਤੀ ਵਧੇਰੇ ਕਮਜ਼ੋਰ ਹੁੰਦੇ ਹਨ। ਨਿਵੇਸ਼ਕ ਸੰਭਾਵਤ ਤੌਰ 'ਤੇ ਇਸ ਬਾਰੇ ਭਵਿੱਖ ਦੇ ਅਪਡੇਟਾਂ ਦੀ ਭਾਲ ਕਰਨਗੇ ਕਿ ਇਹ ਫਰਮਾਂ ਆਪਣੇ ਫੰਡਾਂ ਦੀ ਲਾਗਤ ਦਾ ਪ੍ਰਬੰਧਨ ਕਿਵੇਂ ਕਰਦੀਆਂ ਹਨ ਅਤੇ ਜਿਵੇਂ-ਜਿਵੇਂ ਉਨ੍ਹਾਂ ਦੇ ਰਿਟੇਲ ਲੋਨ ਪੋਰਟਫੋਲੀਓ ਦਾ ਵਿਸਥਾਰ ਹੁੰਦਾ ਹੈ, ਸੰਪਤੀ ਗੁਣਵੱਤਾ ਬਣਾਈ ਰੱਖਦੀਆਂ ਹਨ।