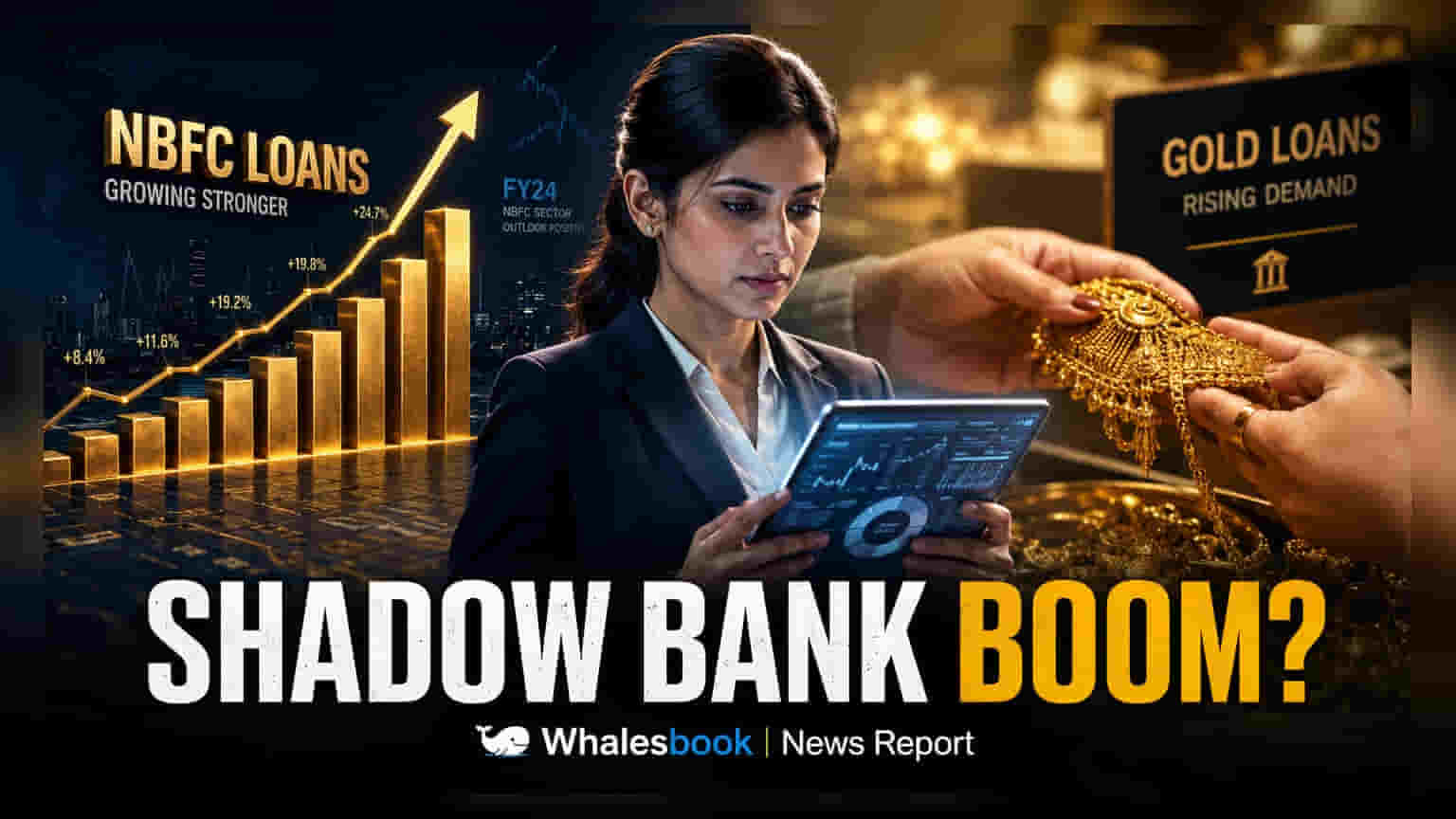

ਨਾਨ-ਬੈਂਕਿੰਗ ਫਾਈਨੈਂਸ਼ੀਅਲ ਕੰਪਨੀਆਂ (NBFCs) ਨੇ ਮਈ 2026 ਤੱਕ ਆਪਣੇ ਲੋਨ ਬੁੱਕ ਨੂੰ ₹58.6 ਲੱਖ ਕਰੋੜ ਤੱਕ ਵਧਾ ਲਿਆ ਹੈ। ਇਸ ਵਾਧੇ ਦਾ ਮੁੱਖ ਕਾਰਨ ਸੋਨੇ 'ਤੇ ਆਧਾਰਿਤ ਕਰਜ਼ਿਆਂ (Gold-Backed Lending) ਵਿੱਚ 70% ਦਾ ਵੱਡਾ ਉਛਾਲ ਹੈ। ਹਾਲਾਂਕਿ NBFCs ਦਾ ਵਿਕਾਸ ਬੈਂਕਾਂ ਦੀ 17.7% ਦੀ ਰਫ਼ਤਾਰ ਤੋਂ ਥੋੜ੍ਹਾ ਪਿੱਛੇ ਹੈ, ਪਰ ਰਿਟੇਲ ਸੈਗਮੈਂਟ ਵਿੱਚ ਇਨ੍ਹਾਂ ਦੀ ਗਤੀ ਤੇਜ਼ੀ ਨਾਲ ਵੱਧ ਰਹੀ ਹੈ।

NBFCs ਦੀ ਕਰਜ਼ਾ ਵੰਡ ਵਿੱਚ ਬਦਲਾਅ

ਨਾਨ-ਬੈਂਕਿੰਗ ਫਾਈਨੈਂਸ਼ੀਅਲ ਕੰਪਨੀਆਂ (NBFCs) ਆਪਣੇ ਬਿਜ਼ਨਸ ਮਿਕਸ ਵਿੱਚ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਬਦਲਾਅ ਦੇਖ ਰਹੀਆਂ ਹਨ, ਕਿਉਂਕਿ ਇਹ ਕੰਪਨੀਆਂ ਆਪਣੇ ਲੋਨ ਬੁੱਕ ਦਾ ਲਗਾਤਾਰ ਵਿਸਥਾਰ ਕਰ ਰਹੀਆਂ ਹਨ। ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਦੇ ਨਵੀਨਤਮ ਅੰਕੜਿਆਂ ਮੁਤਾਬਕ, ਮਈ 2026 ਤੱਕ NBFCs ਵੱਲੋਂ ਦਿੱਤੇ ਗਏ ਕਰਜ਼ਿਆਂ ਦਾ ਕੁੱਲ ਆਕਾਰ ₹58.6 ਲੱਖ ਕਰੋੜ ਤੱਕ ਪਹੁੰਚ ਗਿਆ ਹੈ। ਇਹ ਪਿਛਲੇ ਸਾਲ ਦੇ ਇਸੇ ਸਮੇਂ ਦੇ ਮੁਕਾਬਲੇ 14.2% ਦਾ ਵਾਧਾ ਦਰਸਾਉਂਦਾ ਹੈ। ਭਾਵੇਂ ਇਹ ਵਿਕਾਸ ਦਰ ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਦੁਆਰਾ ਰਿਪੋਰਟ ਕੀਤੀ ਗਈ 17.7% ਦੀ ਰਫ਼ਤਾਰ ਤੋਂ ਘੱਟ ਹੈ, ਇਹ ਪਿਛਲੇ ਸਾਲ ਦਰਜ ਕੀਤੀ ਗਈ 11.4% ਦੀ ਵਿਕਾਸ ਦਰ ਦੇ ਮੁਕਾਬਲੇ ਇੱਕ ਸੁਧਾਰ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ।

ਰਿਟੇਲ 'ਤੇ ਫੋਕਸ ਅਤੇ ਸੋਨੇ ਦੇ ਕਰਜ਼ਿਆਂ ਦੀ ਮੋਮੈਂਟਮ

ਇਸ ਕ੍ਰੈਡਿਟ ਗਰੋਥ ਦੀ ਬਣਤਰ ਰਿਟੇਲ ਲੈਂਡਿੰਗ ਵੱਲ ਇੱਕ ਮਜ਼ਬੂਤ ਬਦਲਾਅ ਨੂੰ ਉਜਾਗਰ ਕਰਦੀ ਹੈ। ਮਾਰਚ ਅਤੇ ਮਈ 2026 ਦੇ ਵਿਚਕਾਰ, NBFC ਸੈਕਟਰ ਨੇ ਆਪਣੇ ਲੋਨ ਬੁੱਕ ਵਿੱਚ ₹84,544 ਕਰੋੜ ਦਾ ਵਾਧਾ ਕੀਤਾ ਹੈ। ਇਸ ਕੁੱਲ ਜੋੜ ਵਿੱਚੋਂ, ਰਿਟੇਲ ਲੋਨ ਦਾ ਹਿੱਸਾ ₹81,161 ਕਰੋੜ ਰਿਹਾ, ਜਿਸ ਨਾਲ ਇਸ ਸੈਗਮੈਂਟ ਦਾ ਕੁੱਲ ਬਕਾਇਆ ਕ੍ਰੈਡਿਟ ਲਗਭਗ ₹25.2 ਲੱਖ ਕਰੋੜ ਹੋ ਗਿਆ ਹੈ।

ਖਾਸ ਤੌਰ 'ਤੇ ਸੋਨੇ ਦੇ ਗਹਿਣਿਆਂ ਦੁਆਰਾ ਸੁਰੱਖਿਅਤ ਕੀਤੇ ਗਏ ਕੋਲੈਟਰਲਾਈਜ਼ਡ ਲੋਨ, ਵਿਕਾਸ ਦੇ ਮੁੱਖ ਇੰਜਣ ਬਣ ਗਏ ਹਨ। ਇਸ ਸ਼੍ਰੇਣੀ ਵਿੱਚ ਸਾਲ-ਦਰ-ਸਾਲ 70% ਦਾ ਵਾਧਾ ਦੇਖਣ ਨੂੰ ਮਿਲਿਆ ਹੈ, ਜੋ ਕਿ ₹3.3 ਲੱਖ ਕਰੋੜ ਤੱਕ ਪਹੁੰਚ ਗਿਆ ਹੈ। ਸਿਰਫ਼ ਮਾਰਚ-ਮਈ 2026 ਦੀ ਮਿਆਦ ਦੌਰਾਨ, ਸੋਨੇ 'ਤੇ ਆਧਾਰਿਤ ਕਰਜ਼ਿਆਂ ਵਿੱਚ ₹19,808 ਕਰੋੜ ਦਾ ਵਾਧਾ ਹੋਇਆ ਹੈ, ਜੋ ਕਿ NBFCs ਦੁਆਰਾ ਜੋੜੇ ਗਏ ਕੁੱਲ ਨਵੇਂ ਕਰਜ਼ੇ ਦਾ ਲਗਭਗ ਇੱਕ-ਚੌਥਾਈ ਹਿੱਸਾ ਹੈ। ਸੋਨੇ ਦੇ ਗਹਿਣਿਆਂ ਨੂੰ ਕੋਲੈਟਰਲ ਵਜੋਂ ਵਰਤਣ 'ਤੇ ਇਹ ਨਿਰਭਰਤਾ ਕਈ NBFCs ਲਈ ਇੱਕ ਰਣਨੀਤਕ ਕਦਮ ਹੈ, ਕਿਉਂਕਿ ਉਹ ਘੱਟ-ਜੋਖਮ ਵਾਲੇ, ਸੁਰੱਖਿਅਤ ਲੈਂਡਿੰਗ ਮੌਕਿਆਂ ਦੀ ਭਾਲ ਕਰ ਰਹੇ ਹਨ।

ਉਦਯੋਗਿਕ ਅਤੇ ਸੇਵਾ ਕ੍ਰੈਡਿਟ ਵਿੱਚ ਵੱਖਰੇ ਰੁਝਾਨ

ਜਦੋਂ ਕਿ ਰਿਟੇਲ ਕ੍ਰੈਡਿਟ ਵਧ ਰਿਹਾ ਹੈ, NBFCs ਦਾ ਉਦਯੋਗਿਕ ਪੋਰਟਫੋਲੀਓ ਦਬਾਅ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਿਹਾ ਹੈ। ਹਾਲੀਆ ਤਿਮਾਹੀ ਦੌਰਾਨ ਉਦਯੋਗਿਕ ਖੇਤਰ ਵਿੱਚ ₹17,424 ਕਰੋੜ ਦੀ ਕਮੀ ਦੇਖੀ ਗਈ। ਇਸ ਗਿਰਾਵਟ ਦਾ ਮੁੱਖ ਕਾਰਨ ਬੁਨਿਆਦੀ ਢਾਂਚੇ ਦੇ ਲੈਂਡਿੰਗ ਵਿੱਚ ਕਟੌਤੀ ਹੈ, ਜਿਸ ਵਿੱਚ ਪਾਵਰ ਸੈਕਟਰ ਵਿੱਚ ₹9,553 ਕਰੋੜ ਦੀ ਕਮੀ ਆਈ ਹੈ। ਇਸ ਦੇ ਉਲਟ, ਸੇਵਾਵਾਂ ਖੇਤਰ ਨੇ ₹10,116 ਕਰੋੜ ਦਾ ਵਾਧਾ ਦਰਜ ਕੀਤਾ ਹੈ, ਜਿਸ ਵਿੱਚ ਮੁੱਖ ਤੌਰ 'ਤੇ ਕਮਰਸ਼ੀਅਲ ਰੀਅਲ ਅਸਟੇਟ ਲੈਂਡਿੰਗ ਦੇ ਵਿਸਥਾਰ ਦੁਆਰਾ ਸਮਰਥਨ ਮਿਲਿਆ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਸੈਕਟਰ ਦਾ ਪ੍ਰਸੰਗ

ਨਿਵੇਸ਼ਕਾਂ ਲਈ, NBFC ਅਤੇ ਬੈਂਕ ਕ੍ਰੈਡਿਟ ਗਰੋਥ ਵਿਚਕਾਰ ਦਾ ਅੰਤਰ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਬੈਂਕ, ₹215 ਲੱਖ ਕਰੋੜ ਦੇ ਬਹੁਤ ਵੱਡੇ ਲੋਨ ਬੁੱਕ ਨਾਲ, ਅਕਸਰ ਵੱਖ-ਵੱਖ ਕੈਪੀਟਲ ਸਟਰੱਕਚਰ ਅਤੇ ਰੈਗੂਲੇਟਰੀ ਨਿਗਰਾਨੀ ਨਾਲ ਕੰਮ ਕਰਦੇ ਹਨ। ਇਹ ਤੱਥ ਕਿ NBFCs ਨੇ ਮਾਰਚ ਅਤੇ ਮਈ 2026 ਦੇ ਵਿਚਕਾਰ ਬੈਂਕਾਂ ਦੀ ਦੁੱਗਣੀ ਰਫ਼ਤਾਰ ਨਾਲ ਕ੍ਰੈਡਿਟ ਜੋੜਿਆ ਹੈ, ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਇਹ ਲੈਂਡਰ ਰਿਟੇਲ ਕ੍ਰੈਡਿਟ ਦੀ ਮੰਗ ਵਿੱਚ ਖਾਲੀ ਥਾਵਾਂ ਨੂੰ ਸਫਲਤਾਪੂਰਵਕ ਭਰ ਰਹੇ ਹਨ। ਹਾਲਾਂਕਿ, ਸੁਰੱਖਿਅਤ ਰਿਟੇਲ ਲੋਨਾਂ ਵਿੱਚ ਭਾਰੀ ਇਕਾਗਰਤਾ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਇਹਨਾਂ NBFCs ਦੀ ਸਿਹਤ ਵੱਧ ਤੋਂ ਵੱਧ ਸੋਨੇ ਦੀਆਂ ਕੀਮਤਾਂ ਅਤੇ ਵਾਹਨਾਂ ਦੀ ਮੰਗ ਦੀ ਸਥਿਰਤਾ ਨਾਲ ਜੁੜੀ ਹੋਈ ਹੈ। ਨਿਵੇਸ਼ਕ ਨਿਗਰਾਨੀ ਕਰ ਸਕਦੇ ਹਨ ਕਿ ਕੀ ਇਹ ਸੁਰੱਖਿਅਤ ਰਿਟੇਲ ਲੋਨਾਂ ਵੱਲ ਇਹ ਬਦਲਾਅ ਸਿਹਤਮੰਦ ਸੰਪਤੀ ਗੁਣਵੱਤਾ ਬਣਾਈ ਰੱਖਣ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ ਜਾਂ ਜੇਕਰ ਇਹਨਾਂ ਸੈਗਮੈਂਟਾਂ ਵਿੱਚ ਵਧ ਰਹੀ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਮੁਨਾਫੇ ਦੇ ਮਾਰਜਿਨ 'ਤੇ ਦਬਾਅ ਪਾਉਣਾ ਸ਼ੁਰੂ ਕਰ ਦਿੰਦੀ ਹੈ।