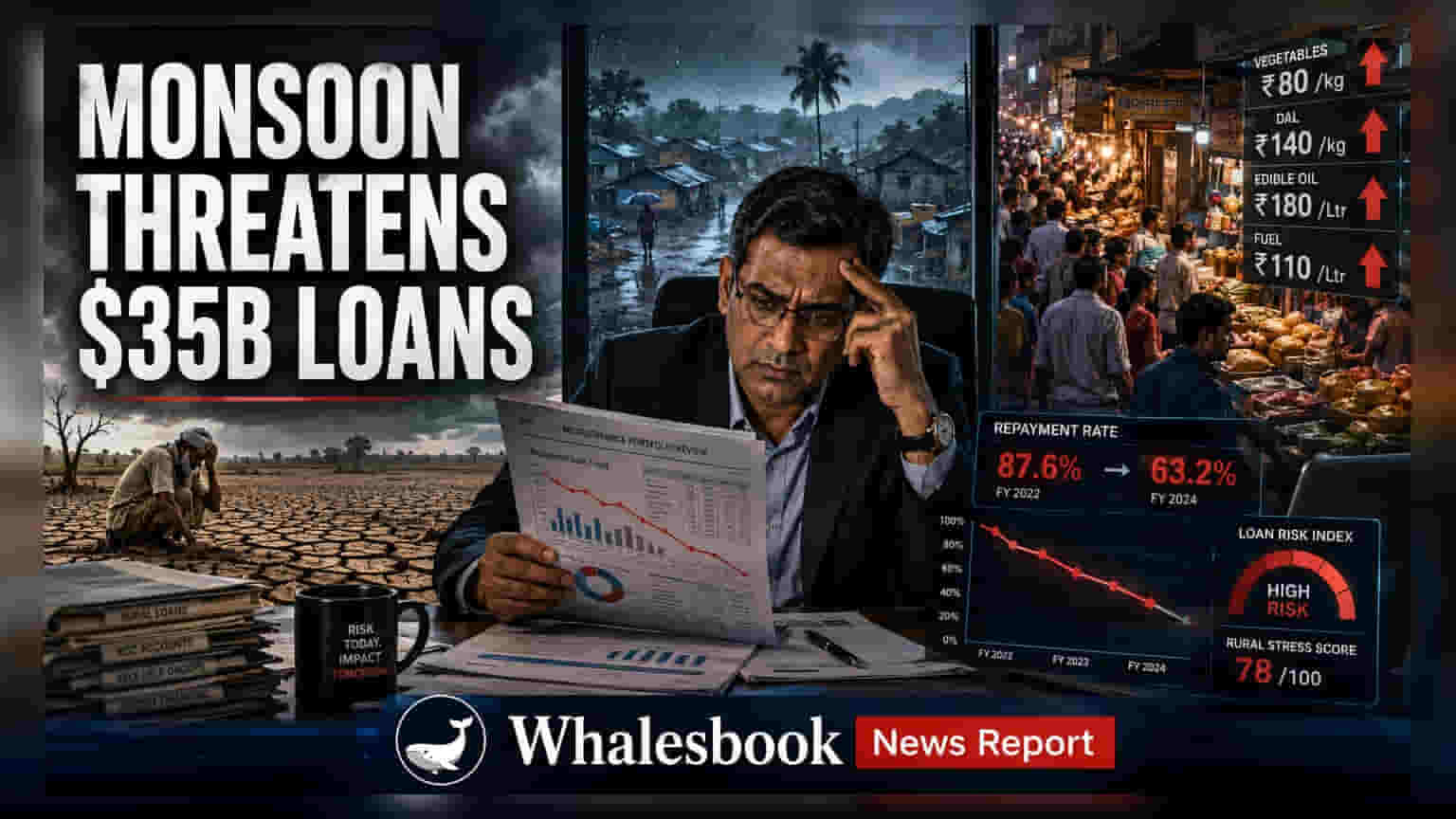

ਭਾਰਤ ਦਾ ਲਗਭਗ **35 ਅਰਬ ਡਾਲਰ** ਦਾ ਮਾਈਕ੍ਰੋਫਾਈਨੈਂਸ ਸੈਕਟਰ (Microfinance Sector) ਇੱਕ ਵਾਰ ਫਿਰ ਮੁਸ਼ਕਿਲਾਂ ਵਿੱਚ ਘਿਰ ਗਿਆ ਹੈ। ਮਾੜੇ ਮਾਨਸੂਨ ਦੀਆਂ ਅਗਾਊਂ ਚੇਤਾਵਨੀਆਂ ਅਤੇ ਵੱਧ ਰਹੀ ਮਹਿੰਗਾਈ (Inflation) ਕਾਰਨ ਪੇਂਡੂ ਪਰਿਵਾਰਾਂ ਦੀ ਆਮਦਨ 'ਤੇ ਭਾਰੀ ਦਬਾਅ ਬਣਿਆ ਹੋਇਆ ਹੈ। ਇਸ ਨਾਲ ਕਰਜ਼ਾ ਵਾਪਸੀ (Loan Repayment) ਨੂੰ ਲੈ ਕੇ ਨਵੀਂ ਚਿੰਤਾ ਪੈਦਾ ਹੋ ਗਈ ਹੈ।

ਪੇਂਡੂ ਕਰਜ਼ਾ ਵਾਪਸੀ 'ਤੇ ਅਸਰ

ਮਾਈਕ੍ਰੋਫਾਈਨੈਂਸ ਸੰਸਥਾਵਾਂ (Microfinance Institutions) ਆਪਣਾ ਜ਼ਿਆਦਾਤਰ ਕਾਰੋਬਾਰ ਪੇਂਡੂ ਇਲਾਕਿਆਂ ਤੋਂ ਕਰਦੀਆਂ ਹਨ, ਜੋ ਖੇਤੀਬਾੜੀ ਅਤੇ ਛੋਟੇ ਪਸ਼ੂ ਪਾਲਣ ਵਰਗੇ ਕੰਮਾਂ 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ। ਮਾੜਾ ਮਾਨਸੂਨ ਫਸਲਾਂ ਨੂੰ ਸਿੱਧਾ ਨੁਕਸਾਨ ਪਹੁੰਚਾਉਂਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਕਰਜ਼ਾ ਲੈਣ ਵਾਲਿਆਂ ਦੀ ਕਮਾਈ ਘੱਟ ਜਾਂਦੀ ਹੈ। ਇਸ ਦੇ ਨਾਲ ਹੀ, ਪੈਟਰੋਲ ਅਤੇ ਖਾਦਾਂ ਦੇ ਵਧਦੇ ਭਾਅ ਪੇਂਡੂ ਪਰਿਵਾਰਾਂ ਦੀ ਖਰਚਣਯੋਗ ਆਮਦਨ ਨੂੰ ਹੋਰ ਘਟਾ ਦਿੰਦੇ ਹਨ, ਜਿਸ ਕਾਰਨ ਉਹ ਸਮੇਂ 'ਤੇ ਲੋਨ ਦੀਆਂ ਕਿਸ਼ਤਾਂ ਭਰਨ ਤੋਂ ਅਸਮਰੱਥ ਹੋ ਸਕਦੇ ਹਨ।

ਇੱਕ ਤੋਂ ਵੱਧ ਕਰਜ਼ੇ ਵਾਲੇ ਕਰਜ਼ਦਾਰਾਂ 'ਤੇ ਜੋਖ਼ਮ

ਰੇਟਿੰਗ ਏਜੰਸੀਆਂ ਦੇ ਅੰਕੜਿਆਂ ਮੁਤਾਬਕ, ਜਿਹੜੇ ਕਰਜ਼ਦਾਰਾਂ ਨੇ ਇੱਕ ਤੋਂ ਵੱਧ ਮਾਈਕ੍ਰੋਫਾਈਨੈਂਸ ਸੰਸਥਾਵਾਂ ਤੋਂ ਕਰਜ਼ਾ ਲਿਆ ਹੋਇਆ ਹੈ, ਉਨ੍ਹਾਂ ਦੇ ਡਿਫਾਲਟ (Default) ਹੋਣ ਦਾ ਖ਼ਤਰਾ ਜ਼ਿਆਦਾ ਹੈ। ਇਸ ਸਮੇਂ, ਲਗਭਗ 20% ਕਰਜ਼ਦਾਰਾਂ 'ਤੇ ਇੱਕ ਤੋਂ ਵੱਧ ਕਰਜ਼ੇ ਦਾ ਬੋਝ ਹੈ। ਆਮਦਨ ਵਿੱਚ ਅਚਾਨਕ ਗਿਰਾਵਟ ਆਉਣ 'ਤੇ ਇਹ ਲੋਕ ਕਈ ਕਰਜ਼ਿਆਂ ਦੀਆਂ ਕਿਸ਼ਤਾਂ ਨੂੰ ਇਕੱਠੇ ਮੈਨੇਜ ਕਰਨ ਲਈ ਸੰਘਰਸ਼ ਕਰਦੇ ਹਨ, ਜਿਸ ਨਾਲ ਡਿਫਾਲਟ ਦਰਾਂ (Delinquency Rates) ਵਿੱਚ ਵਾਧਾ ਹੋ ਸਕਦਾ ਹੈ।

ਮੁੱਖ ਲੈਂਡਰਜ਼ (Lenders) 'ਤੇ ਅਸਰ

ਕਈ ਸੂਚੀਬੱਧ ਬੈਂਕਾਂ ਅਤੇ ਕੰਪਨੀਆਂ ਦਾ ਇਸ ਸੈਕਟਰ ਵਿੱਚ ਵੱਡਾ ਐਕਸਪੋਜ਼ਰ (Exposure) ਹੈ। ਉਦਾਹਰਨ ਲਈ, ਮਾਰਚ ਦੇ ਅੰਤ ਤੱਕ, Bandhan Bank ਦੇ ਕੁੱਲ ਲੋਨ ਬੁੱਕ ਦਾ 23% ਹਿੱਸਾ ਮਾਈਕ੍ਰੋ-ਲੈਂਡਿੰਗ ਉਤਪਾਦਾਂ ਵਿੱਚ ਸੀ। ਇਸ ਤੋਂ ਇਲਾਵਾ, CreditAccess Grameen, Satin Creditcare Network, ਅਤੇ Muthoot Microfin ਵਰਗੀਆਂ ਕੰਪਨੀਆਂ ਦੇ ਵੀ ਇਸ ਖੇਤਰ ਵਿੱਚ ਵੱਡੇ ਪੋਰਟਫੋਲੀਓ ਹਨ। ਇਨ੍ਹਾਂ ਕੰਪਨੀਆਂ ਨੇ ਪਹਿਲਾਂ ਵੀ ਮੁਸ਼ਕਿਲ ਸਮਿਆਂ ਤੋਂ ਬਾਅਦ ਆਪਣੇ ਲੋਨ ਪ੍ਰਵਾਨਗੀ ਪ੍ਰੋਸੈਸ ਨੂੰ ਸਖ਼ਤ ਕੀਤਾ ਸੀ, ਜਿਸ ਨਾਲ 2024 ਦੀ ਸ਼ੁਰੂਆਤ ਵਿੱਚ ਉਨ੍ਹਾਂ ਨੂੰ ਸੰਕਟ ਵਿੱਚੋਂ ਨਿਕਲਣ ਅਤੇ ਕ੍ਰੈਡਿਟ ਵਧਾਉਣ ਵਿੱਚ ਮਦਦ ਮਿਲੀ ਸੀ। ਪਰ, ਮੌਜੂਦਾ ਮੈਕਰੋ-ਆਰਥਿਕ ਹਾਲਾਤ ਇਨ੍ਹਾਂ ਸਖ਼ਤ ਮਾਪਦੰਡਾਂ ਦੀ ਪ੍ਰਭਾਵਸ਼ੀਲਤਾ ਨੂੰ ਪਰਖ ਰਹੇ ਹਨ।

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਅਗਲੇ ਕਦਮ

ਇਸ ਸੈਕਟਰ ਵਿੱਚ ਨਿਵੇਸ਼ ਕਰਨ ਵਾਲੇ ਨਿਵੇਸ਼ਕਾਂ (Investors) ਨੂੰ ਆਉਣ ਵਾਲੇ ਕੁਆਰਟਰਲੀ ਨਤੀਜਿਆਂ (Quarterly Results) ਵਿੱਚ ਨੌਨ-ਪਰਫਾਰਮਿੰਗ ਲੋਨ (NPA) ਜਾਂ ਬੈਡ ਲੋਨ ਦੇ ਰੁਝਾਨ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ। ਇਨ੍ਹਾਂ ਬੈਂਕਾਂ ਅਤੇ ਵਿੱਤੀ ਕੰਪਨੀਆਂ ਦੀ ਮੁਨਾਫਾ ਮਾਰਜਿਨ (Profit Margins) ਬਣਾਈ ਰੱਖਣ ਦੀ ਸਮਰੱਥਾ ਇਸ ਗੱਲ 'ਤੇ ਨਿਰਭਰ ਕਰੇਗੀ ਕਿ ਉਹ ਕਰਜ਼ਾ ਵਾਧਾ (Loan Growth) ਨੂੰ ਸਥਿਰ ਰੱਖਦੇ ਹੋਏ ਕ੍ਰੈਡਿਟ ਲਾਗਤਾਂ (Credit Costs) ਨੂੰ ਕਿੰਨੀ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਪ੍ਰਬੰਧਿਤ ਕਰਦੇ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਰਿਜ਼ਰਵ ਬੈਂਕ ਆਫ ਇੰਡੀਆ (RBI) ਤੋਂ ਸੈਕਟਰ-ਵਿਸ਼ੇਸ਼ ਲੈਂਡਿੰਗ ਦਿਸ਼ਾ-ਨਿਰਦੇਸ਼ਾਂ ਜਾਂ ਕ੍ਰੈਡਿਟ ਗੁਣਵੱਤਾ (Credit Quality) ਜਾਂਚਾਂ ਬਾਰੇ ਕੋਈ ਵੀ ਅਪਡੇਟ ਮਹੱਤਵਪੂਰਨ ਹੋਵੇਗੀ, ਕਿਉਂਕਿ ਮਾਈਕ੍ਰੋ-ਲੈਂਡਿੰਗ ਉਦਯੋਗ ਵਿੱਚ ਸੰਭਾਵੀ ਵਿੱਤੀ ਤਣਾਅ ਦੇ ਸਮੇਂ ਰੈਗੂਲੇਟਰੀ ਨਿਗਰਾਨੀ ਆਮ ਤੌਰ 'ਤੇ ਵਧ ਜਾਂਦੀ ਹੈ।