ਕ੍ਰਿਸਿਲ (Crisil) ਦੀ ਤਾਜ਼ਾ ਰਿਪੋਰਟ ਮੁਤਾਬਕ, ਮਾਈਕ੍ਰੋਫਾਈਨਾਂਸ ਕੰਪਨੀਆਂ (Microfinance Institutions) ਮਹਿੰਗਾਈ ਅਤੇ ਪੇਂਡੂ ਆਮਦਨ ਵਿੱਚ ਅਸਥਿਰਤਾ ਕਾਰਨ ਲੋਨ ਦੀ ਅਦਾਇਗੀ (Loan Repayments) ਵਿੱਚ ਮੁਸ਼ਕਿਲਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਹੀਆਂ ਹਨ। ਕਰਨਾਟਕ ਵਰਗੇ ਸੂਬਿਆਂ ਵਿੱਚ ਸਖਤ ਨਿਯਮਾਂ ਨੇ ਵਸੂਲੀ 'ਤੇ ਅਸਰ ਪਾਇਆ ਹੈ, ਪਰ ਦੂਜੇ ਪਾਸੇ, ਨਵੇਂ ਕਰਜ਼ਿਆਂ ਲਈ ਸਖ਼ਤ ਮਾਪਦੰਡਾਂ ਕਾਰਨ ਪੋਰਟਫੋਲੀਓ ਦੀ ਗੁਣਵੱਤਾ (Portfolio Quality) ਵਿੱਚ ਸੁਧਾਰ ਦੇਖਣ ਨੂੰ ਮਿਲ ਰਿਹਾ ਹੈ।

ਕੀ ਹੋਇਆ?

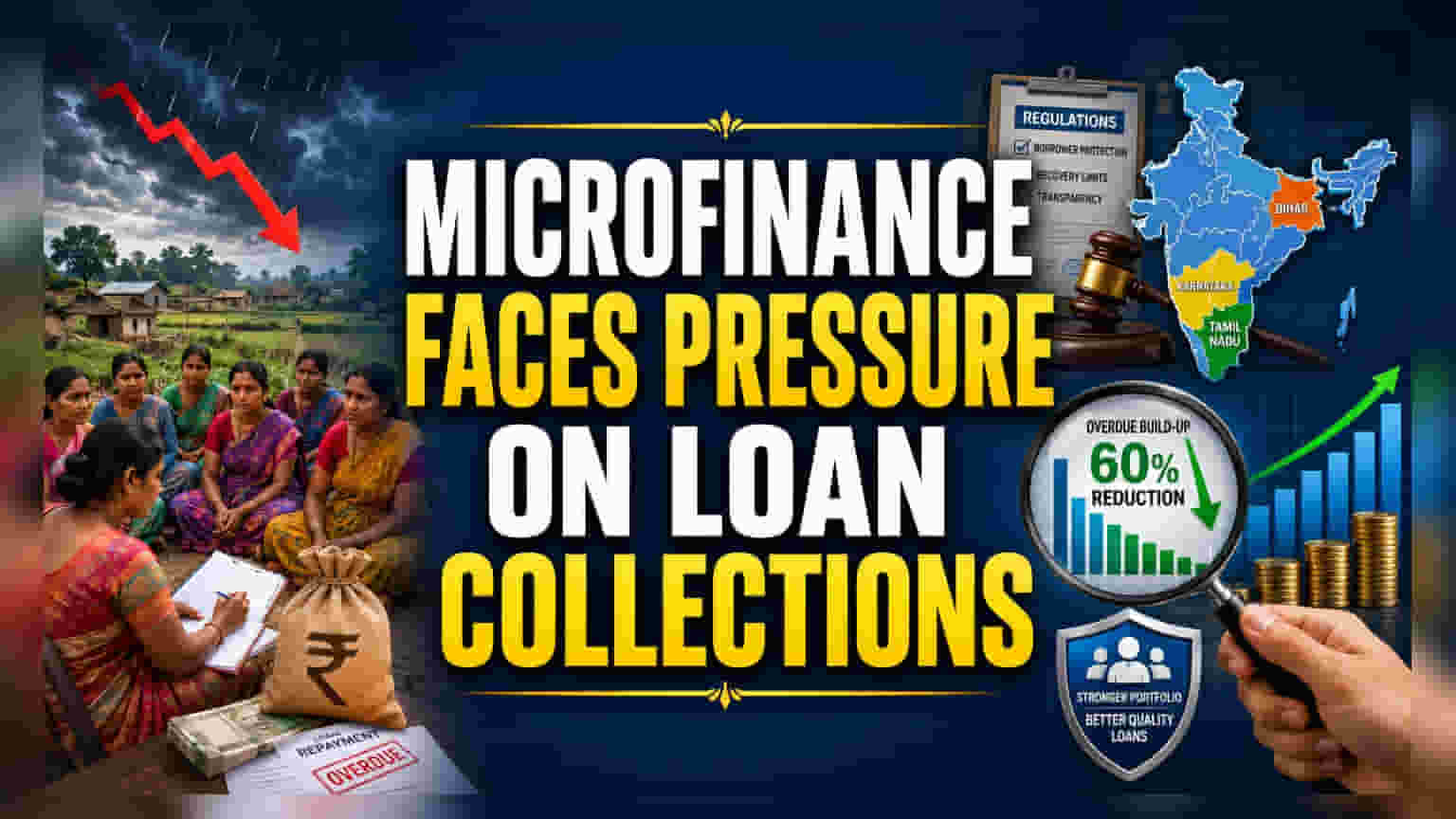

ਕ੍ਰੈਡਿਟ ਰੇਟਿੰਗ ਏਜੰਸੀ ਕ੍ਰਿਸਿਲ (Crisil) ਦੀ ਇੱਕ ਤਾਜ਼ਾ ਰਿਪੋਰਟ ਵਿੱਚ ਕਿਹਾ ਗਿਆ ਹੈ ਕਿ ਮਾਈਕ੍ਰੋਫਾਈਨਾਂਸ ਸੈਕਟਰ (Microfinance Sector) ਕਰਜ਼ਿਆਂ ਦੀ ਵਸੂਲੀ (Loan Collections) ਦੇ ਮਾਮਲੇ ਵਿੱਚ ਇੱਕ ਵਾਰ ਫਿਰ ਦਬਾਅ ਹੇਠ ਆ ਗਿਆ ਹੈ। ਵਧ ਰਹੀ ਮਹਿੰਗਾਈ (Inflation) ਅਤੇ ਪੇਂਡੂ ਇਲਾਕਿਆਂ ਵਿੱਚ ਆਮਦਨ ਦੀ ਅਨਿਸ਼ਚਿਤਤਾ, ਜਿਸਦਾ ਕਾਰਨ ਮੌਸਮ ਦੀਆਂ ਅਸਥਿਰਤਾਵਾਂ ਵੀ ਹਨ, ਕਾਰਨ ਕੁਝ ਕਰਜ਼ਦਾਰਾਂ ਲਈ ਆਪਣੇ ਲੋਨ ਦੀ ਕਿਸ਼ਤਾਂ (Repayments) ਨੂੰ ਪੂਰਾ ਕਰਨਾ ਔਖਾ ਹੋ ਰਿਹਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਰਾਜਾਂ-ਵਿੱਚ, ਖਾਸ ਕਰਕੇ ਕਰਨਾਟਕ (Karnataka) ਵਰਗੇ ਸੂਬਿਆਂ ਵਿੱਚ ਲਾਗੂ ਕੀਤੇ ਗਏ ਸਖ਼ਤ ਨਿਯਮਾਂ (Stricter Regulations) ਨੇ ਕਰਜ਼ਾ ਦੇਣ ਵਾਲੀਆਂ ਕੰਪਨੀਆਂ ਲਈ ਗਾਹਕਾਂ ਤੋਂ ਪੈਸੇ ਵਸੂਲਣ ਦੇ ਤਰੀਕਿਆਂ ਨੂੰ ਹੋਰ ਗੁੰਝਲਦਾਰ ਬਣਾ ਦਿੱਤਾ ਹੈ, ਜਿਸਦਾ ਅਸਰ ਉਨ੍ਹਾਂ ਦੇ ਕੰਮਕਾਜ ਦੀ ਕੁਸ਼ਲਤਾ (Operational Efficiency) 'ਤੇ ਪੈ ਰਿਹਾ ਹੈ।

ਰੈਗੂਲੇਟਰੀ ਅਤੇ ਖੇਤਰੀ ਚੁਣੌਤੀਆਂ

ਮਾਈਕ੍ਰੋਫਾਈਨਾਂਸ ਕੰਪਨੀਆਂ ਲਈ ਰੈਗੂਲੇਟਰੀ ਬਦਲਾਅ ਇੱਕ ਵੱਡਾ ਫੋਕਸ ਬਣ ਗਏ ਹਨ। ਕਰਨਾਟਕ, ਤਾਮਿਲਨਾਡੂ (Tamil Nadu) ਅਤੇ ਬਿਹਾਰ (Bihar) ਸਮੇਤ ਕਈ ਸੂਬਿਆਂ ਨੇ ਕਰਜ਼ਦਾਰਾਂ ਨੂੰ ਸੁਰੱਖਿਆ ਪ੍ਰਦਾਨ ਕਰਨ ਲਈ ਸਖ਼ਤ ਨਿਯਮ ਲਾਗੂ ਕੀਤੇ ਹਨ, ਜਿਸ ਵਿੱਚ ਕਰਜ਼ਾ ਵਸੂਲਣ ਦੇ ਤਰੀਕਿਆਂ 'ਤੇ ਵੀ ਪਾਬੰਦੀਆਂ ਸ਼ਾਮਲ ਹਨ। ਇਸਦਾ ਤੁਰੰਤ ਅਸਰ ਕਰਨਾਟਕ ਵਿੱਚ ਦੇਖਣ ਨੂੰ ਮਿਲਿਆ, ਜਿੱਥੇ ਫਰਵਰੀ 2025 ਵਿੱਚ ਰਾਜ ਦੇ ਮਾਈਕ੍ਰੋਫਾਈਨਾਂਸ ਆਰਡੀਨੈਂਸ (Microfinance Ordinance) ਦੇ ਲਾਗੂ ਹੋਣ ਦੇ ਕੁਝ ਸਮੇਂ ਬਾਅਦ ਹੀ, ਕਲੈਕਸ਼ਨ ਐਫੀਸ਼ੀਅਨਸੀ (Collection Efficiency) - ਯਾਨੀ ਕਿ ਮਿਲਣ ਵਾਲੀਆਂ ਕੁੱਲ ਅਨੁਮਾਨਿਤ ਲੋਨ ਅਦਾਇਗੀਆਂ ਦਾ ਕਿੰਨਾ ਫੀਸਦੀ ਹਿੱਸਾ ਅਸਲ ਵਿੱਚ ਪ੍ਰਾਪਤ ਹੋਇਆ - ਵਿੱਚ 5-6% ਦੀ ਗਿਰਾਵਟ ਆਈ।

ਹਾਲਾਂਕਿ, ਤਾਮਿਲਨਾਡੂ ਅਤੇ ਬਿਹਾਰ ਦੀਆਂ ਕੰਪਨੀਆਂ ਨੇ ਆਪਣੇ ਕੰਮਕਾਜ ਦੇ ਤਰੀਕਿਆਂ ਨੂੰ ਇਸ ਤਰ੍ਹਾਂ ਢਾਲ ਲਿਆ ਹੈ ਕਿ ਉਨ੍ਹਾਂ ਨੂੰ ਅਜਿਹੀਆਂ ਤੇਜ਼ ਗਿਰਾਵਟਾਂ ਦਾ ਸਾਹਮਣਾ ਨਾ ਕਰਨਾ ਪਵੇ, ਪਰ ਕਰਨਾਟਕ ਦਾ ਤਜਰਬਾ ਇਸ ਗੱਲ ਦੀ ਯਾਦ ਦਿਵਾਉਂਦਾ ਹੈ ਕਿ ਸੂਬੇ-ਵਿਸ਼ੇਸ਼ ਨਿਯਮ ਕਿਸ ਤਰ੍ਹਾਂ ਅਚਾਨਕ ਸਥਾਨਕ ਕੰਮਕਾਜ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦੇ ਹਨ। ਜਦੋਂ ਇਸਨੂੰ ਮਹਿੰਗਾਈ ਕਾਰਨ ਕਰਜ਼ਦਾਰਾਂ ਕੋਲ ਖਰਚ ਕਰਨ ਲਈ ਘੱਟ ਪੈਸੇ ਹੋਣ ਦੇ ਵਿਆਪਕ ਮੁੱਦੇ ਨਾਲ ਜੋੜਿਆ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਇਹ ਰੈਗੂਲੇਟਰੀ ਬਦਲਾਅ ਇੱਕ ਅਜਿਹਾ ਮਾਹੌਲ ਬਣਾਉਂਦੇ ਹਨ ਜਿੱਥੇ ਕਰਜ਼ਾ ਦੇਣ ਵਾਲੀਆਂ ਕੰਪਨੀਆਂ ਨੂੰ ਵਧੇਰੇ ਸਾਵਧਾਨ ਰਹਿਣ ਦੀ ਲੋੜ ਹੈ।

ਕਰਜ਼ੇ ਦੀ ਗੁਣਵੱਤਾ ਵਿੱਚ ਸੁਧਾਰ

ਇਨ੍ਹਾਂ ਮੁਸ਼ਕਿਲਾਂ ਦੇ ਬਾਵਜੂਦ, ਸੈਕਟਰ ਬਿਹਤਰ ਰਿਸਕ ਮੈਨੇਜਮੈਂਟ (Risk Management) ਦੇ ਸੰਕੇਤ ਦਿਖਾ ਰਿਹਾ ਹੈ। ਕੰਪਨੀਆਂ ਨੇ ਨਵੇਂ ਕਰਜ਼ੇ ਜਾਰੀ ਕਰਨ ਲਈ ਸਖ਼ਤ ਨਿਯਮ ਲਾਗੂ ਕਰਨੇ ਸ਼ੁਰੂ ਕਰ ਦਿੱਤੇ ਹਨ, ਜਿਸਨੂੰ "ਗਾਰਡਰੇਲ" (Guardrails) ਵੀ ਕਿਹਾ ਜਾਂਦਾ ਹੈ। ਇਹ ਰਣਨੀਤੀ ਕਾਰਗਰ ਸਾਬਤ ਹੁੰਦੀ ਨਜ਼ਰ ਆ ਰਹੀ ਹੈ। ਸੈਕਿਊਰਿਟਾਈਜ਼ਡ ਲੋਨ ਪੂਲ (Securitized Loan Pools) - ਭਾਵ ਕਿ ਲੋਨ ਜਿਨ੍ਹਾਂ ਨੂੰ ਇਕੱਠਾ ਕਰਕੇ ਨਿਵੇਸ਼ਕਾਂ (Investors) ਨੂੰ ਵੇਚਿਆ ਜਾਂਦਾ ਹੈ - ਦੇ ਅੰਕੜੇ ਇੱਕ ਸਕਾਰਾਤਮਕ ਰੁਝਾਨ ਦਿਖਾਉਂਦੇ ਹਨ: ਜਦੋਂ ਤੋਂ ਇਹ ਸਖ਼ਤ ਮਾਪਦੰਡ ਲਾਗੂ ਕੀਤੇ ਗਏ ਹਨ, ਉਸ ਤੋਂ ਬਾਅਦ ਜਾਰੀ ਕੀਤੇ ਗਏ ਕਰਜ਼ਿਆਂ ਲਈ ਬਕਾਇਆ ਪਈਆਂ ਅਦਾਇਗੀਆਂ (Overdue Payments) ਦੇ ਇਕੱਠੇ ਹੋਣ ਵਿੱਚ 60% ਦੀ ਕਮੀ ਆਈ ਹੈ।

ਇਹ ਰੁਝਾਨ ਦੱਸਦਾ ਹੈ ਕਿ ਮਾਈਕ੍ਰੋਫਾਈਨਾਂਸ ਕੰਪਨੀਆਂ ਹੁਣ ਵਧੇਰੇ ਚੋਣਵੇਂ (Selective) ਹੋ ਰਹੀਆਂ ਹਨ। ਉਨ੍ਹਾਂ ਕਰਜ਼ਦਾਰਾਂ ਨੂੰ ਲੋਨ ਦੇਣ ਤੋਂ ਸੀਮਤ ਕਰਕੇ ਜੋ ਪਹਿਲਾਂ ਹੀ ਬਹੁਤ ਜ਼ਿਆਦਾ ਕਰਜ਼ੇ ਹੇਠਾਂ ਹਨ, ਅਤੇ ਬਿਹਤਰ ਗੁਣਵੱਤਾ ਵਾਲੇ ਪੋਰਟਫੋਲੀਓ 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰਕੇ, ਕਰਜ਼ਾ ਦੇਣ ਵਾਲੀਆਂ ਕੰਪਨੀਆਂ ਸੰਭਾਵੀ ਆਰਥਿਕ ਤਣਾਅ (Economic Stress) ਦੇ ਵਿਰੁੱਧ ਇੱਕ ਬਚਾਅ ਬਣਾਉਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰ ਰਹੀਆਂ ਹਨ।

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਅਗਲਾ ਕੀ?

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਮੁੱਖ ਗੱਲ ਇਹ ਦੇਖਣੀ ਹੋਵੇਗੀ ਕਿ ਇਹਨਾਂ ਸਾਂਝੇ ਦਬਾਵਾਂ ਦੇ ਸਾਹਮਣੇ ਮਾਈਕ੍ਰੋਫਾਈਨਾਂਸ ਕੰਪਨੀਆਂ ਆਪਣੀ "ਐਸੇਟ ਕੁਆਲਿਟੀ" (Asset Quality) ਨੂੰ ਕਿਵੇਂ ਸੰਭਾਲਦੀਆਂ ਹਨ। ਨਿਵੇਸ਼ਕ ਆਉਣ ਵਾਲੇ ਤਿਮਾਹੀ ਨਤੀਜਿਆਂ (Quarterly Results) ਵਿੱਚ ਮੈਨੇਜਮੈਂਟ ਦੀ ਟਿੱਪਣੀ 'ਤੇ ਤਿੰਨ ਖਾਸ ਖੇਤਰਾਂ ਬਾਰੇ ਧਿਆਨ ਦੇ ਸਕਦੇ ਹਨ:

- ਭੂਗੋਲਿਕ ਐਕਸਪੋਜ਼ਰ (Geographic Exposure): ਕੀ ਕੰਪਨੀ ਦਾ ਕਾਰੋਬਾਰ ਅਜਿਹੇ ਸੂਬਿਆਂ ਵਿੱਚ ਜ਼ਿਆਦਾ ਕੇਂਦਰਿਤ ਹੈ ਜਿੱਥੇ ਸਖ਼ਤ ਜਾਂ ਬਦਲਦੇ ਰੈਗੂਲੇਟਰੀ ਢਾਂਚੇ ਹਨ?

- ਕਲੈਕਸ਼ਨ ਟ੍ਰੈਂਡਸ (Collection Trends): ਕੀ ਮਹਿੰਗਾਈ ਦੇ ਦਬਾਅ ਦੇ ਬਾਵਜੂਦ ਕਲੈਕਸ਼ਨ ਐਫੀਸ਼ੀਅਨਸੀ ਦੇ ਅੰਕੜਿਆਂ ਵਿੱਚ ਸਥਿਰਤਾ ਹੈ?

- ਅੰਡਰਰਾਈਟਿੰਗ ਸਟੈਂਡਰਡਸ (Underwriting Standards): ਕੀ ਕੰਪਨੀਆਂ ਸਿਰਫ ਵਾਧੇ ਦੀ ਗਤੀ ਨਾਲੋਂ ਨਵੇਂ ਕਰਜ਼ਿਆਂ ਦੀ ਗੁਣਵੱਤਾ ਨੂੰ ਤਰਜੀਹ ਦੇਣਾ ਜਾਰੀ ਰੱਖ ਰਹੀਆਂ ਹਨ?

ਇਨ੍ਹਾਂ ਕਾਰਕਾਂ ਦੀ ਨਿਗਰਾਨੀ ਕਰਨ ਨਾਲ ਇਹ ਪਤਾ ਲਗਾਉਣ ਵਿੱਚ ਮਦਦ ਮਿਲੇਗੀ ਕਿ ਕੀ ਵਧੇਰੇ ਸਾਵਧਾਨ, ਉੱਚ-ਗੁਣਵੱਤਾ ਵਾਲੇ ਕਰਜ਼ੇ ਦੇਣ ਵੱਲ ਇਹ ਤਬਦੀਲੀ, ਬੈਡ ਲੋਨ (Bad Loans) ਦੇ ਵਧਣ ਦੇ ਜੋਖਮ ਤੋਂ ਮੁਨਾਫ਼ਾ ਮਾਰਜਿਨ (Profit Margins) ਨੂੰ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਸੁਰੱਖਿਅਤ ਕਰੇਗੀ।