LIC Housing Finance ਦਾ ਅਗਲਾ ਵੱਡਾ ਕਦਮ: FY27 ਤੱਕ 10% AUM ਵਾਧਾ

LIC Housing Finance (LICHFL) ਨੇ ਵਿੱਤੀ ਸਾਲ 2027 (FY27) ਤੱਕ ਆਪਣੇ Assets Under Management (AUM) ਵਿੱਚ 10% ਦੇ ਵਾਧੇ ਦੀ ਉਮੀਦ ਜਤਾਈ ਹੈ। ਇਹ ਵਾਧਾ ਰਿਟੇਲ ਲੈਂਡਿੰਗ 'ਤੇ ਨਵੇਂ ਸਿਰੇ ਤੋਂ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰਨ ਅਤੇ ਕੰਪਨੀ ਦੀਆਂ ਨਵੀਆਂ ਰਣਨੀਤੀਆਂ, ਜਿਵੇਂ ਕਿ ਖਾਸ ਕਾਰੋਬਾਰੀ ਇਕਾਈਆਂ (specialized business units) ਦੇ ਜ਼ਰੀਏ ਪ੍ਰਾਪਤ ਕੀਤਾ ਜਾਵੇਗਾ। ਕੰਪਨੀ ਨੇ ਲੋਨ ਓਰਿਜੀਨੇਸ਼ਨ ਸਮਰੱਥਾ ਵਧਾਉਣ ਲਈ ਲਗਭਗ 200 ਨਵੇਂ ਕਰਮਚਾਰੀ ਵੀ ਭਰਤੀ ਕਰਨ ਦੀ ਯੋਜਨਾ ਬਣਾਈ ਹੈ। ਇਸ ਦਾ ਮਕਸਦ ਲੋਨ ਬੁੱਕ ਨੂੰ ਤੇਜ਼ੀ ਨਾਲ ਵਧਾਉਣਾ ਹੈ, ਜੋ ਪਿਛਲੇ ਸਾਲਾਨਾ ਆਧਾਰ 'ਤੇ 4.4% ਵਧ ਕੇ ₹3,161.7 ਬਿਲੀਅਨ ਰਹੀ ਸੀ, ਹਾਲਾਂਕਿ ਡਿਸਬਰਸਮੈਂਟ ਵਿੱਚ 9.7% ਦਾ ਵਾਧਾ ਦੇਖਿਆ ਗਿਆ ਸੀ।

Q4 FY26 ਦੇ ਮਿਲੇ-ਜੁਲੇ ਨਤੀਜੇ: ਪ੍ਰੋਫਿਟ ਵਧਿਆ, ਆਮਦਨ ਘਟੀ

ਵਿੱਤੀ ਸਾਲ 2026 (FY26) ਦੀ ਚੌਥੀ ਤਿਮਾਹੀ (Q4) ਵਿੱਚ, LICHFL ਨੇ ਆਪਣੇ ਨੈੱਟ ਪ੍ਰੋਫਿਟ ਵਿੱਚ 9% ਦਾ ਵਾਧਾ ਦਰਜ ਕਰਦੇ ਹੋਏ ₹1,497 ਕਰੋੜ ਕਮਾਏ। ਪਰ, ਇਸ ਦੇ ਉਲਟ, ਕੰਪਨੀ ਦੀ ਕੁੱਲ ਆਮਦਨ ਪਿਛਲੇ ਸਾਲ ਦੀ ਇਸੇ ਮਿਆਦ ਦੇ ₹7,283 ਕਰੋੜ ਦੇ ਮੁਕਾਬਲੇ ਘੱਟ ਕੇ ₹7,195 ਕਰੋੜ ਰਹਿ ਗਈ। ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਲੋਨ ਓਰਿਜੀਨੇਸ਼ਨ ਨੂੰ ਸਿਖਰਲੇ ਪੱਧਰ ਦੀ ਆਮਦਨ ਵਾਧੇ ਵਿੱਚ ਬਦਲਣ ਵਿੱਚ ਚੁਣੌਤੀਆਂ ਹਨ।

ਘੱਟ ਵੈਲੂਏਸ਼ਨ ਅਤੇ ਮਾਰਜਿਨ 'ਤੇ ਦਬਾਅ

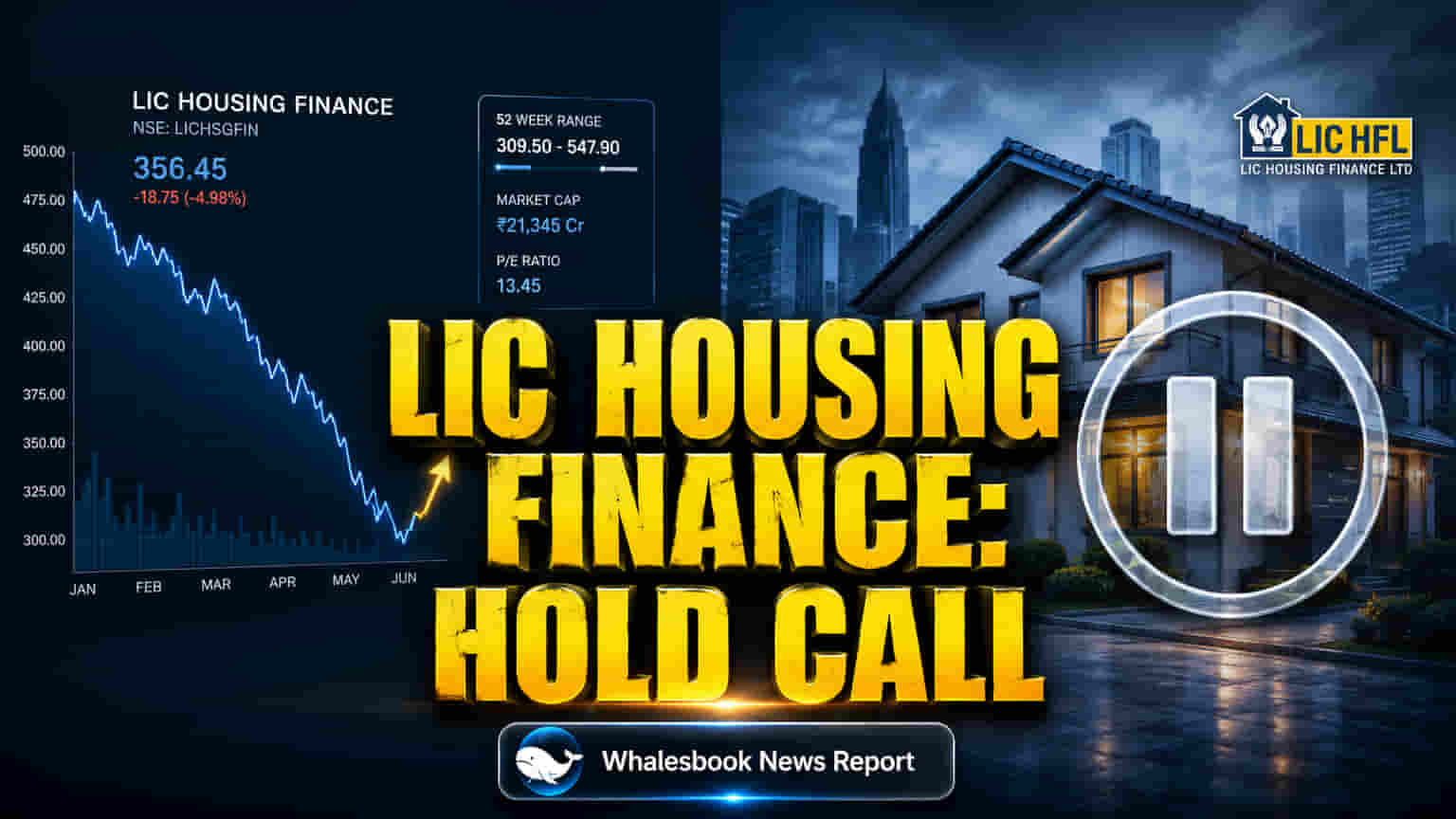

LICHFL ਦਾ ਬਾਜ਼ਾਰ ਪੂੰਜੀਕਰਨ (market capitalization) ਇਸ ਸਮੇਂ ₹30,500 ਕਰੋੜ ਤੋਂ ₹30,800 ਕਰੋੜ ਦੇ ਵਿਚਕਾਰ ਹੈ। ਇਸ ਦਾ ਪ੍ਰਾਈਸ-ਟੂ-ਅਰਨਿੰਗ (P/E) ਰੇਸ਼ੋ, ਜੋ ਇਤਿਹਾਸਕ ਤੌਰ 'ਤੇ 5.3x ਅਤੇ 5.9x ਦੇ ਵਿਚਕਾਰ ਰਿਹਾ ਹੈ, ਇਸਦੇ ਮੁਕਾਬਲੇਦਾਰਾਂ ਜਿਵੇਂ ਕਿ Bajaj Housing Finance (ਜਿਸਦਾ P/E 27x ਤੋਂ ਵੱਧ ਹੈ) ਅਤੇ PNB Housing Finance (ਜਿਸਦਾ P/E ਲਗਭਗ 12.1x ਹੈ) ਤੋਂ ਕਾਫੀ ਘੱਟ ਹੈ। ਕੰਪਨੀ ਦਾ ਰਿਟਰਨ ਆਨ ਇਕੁਇਟੀ (ROE) 14% ਤੋਂ 16% ਦੇ ਵਿਚਕਾਰ ਮਜ਼ਬੂਤ ਹੈ, ਪਰ ਪ੍ਰਾਈਸ-ਟੂ-ਬੁੱਕ (P/B) ਰੇਸ਼ੋ ਲਗਭਗ 0.8x ਨਿਵੇਸ਼ਕਾਂ ਦੀ ਸਾਵਧਾਨੀ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਇਹ ਘੱਟ ਵੈਲੂਏਸ਼ਨ, ਲੀਵਰੇਜ (leverage) ਕਾਰਨ, ਇਸਦੀ ਲਗਾਤਾਰ ਮੁਨਾਫੇਬਾਜ਼ੀ ਅਤੇ ਮਜ਼ਬੂਤ ਸੰਸਥਾਗਤ ਸਮਰਥਨ ਨੂੰ ਦੇਖਦੇ ਹੋਏ ਕਾਫੀ ਜ਼ਿਆਦਾ ਲੱਗਦੀ ਹੈ।

ਫੰਡਿੰਗ ਕਾਸਟ ਵਧਣ ਨਾਲ NIM 'ਤੇ ਅਸਰ

ਵਿਸ਼ਲੇਸ਼ਕਾਂ ਨੂੰ ਉਮੀਦ ਹੈ ਕਿ ਫੰਡਿੰਗ ਕਾਸਟ ਵਧਣ ਕਾਰਨ ਨੈੱਟ ਇੰਟਰਸਟ ਮਾਰਜਿਨ (NIMs) 'ਤੇ ਦਬਾਅ ਬਣਿਆ ਰਹੇਗਾ। FY27 ਵਿੱਚ NIMs ਵਿੱਚ 6 ਬੇਸਿਸ ਪੁਆਇੰਟ (BPS) ਅਤੇ FY28 ਵਿੱਚ 18 BPS ਦੀ ਗਿਰਾਵਟ ਦੀ ਉਮੀਦ ਹੈ। FY26 ਦੀ Q4 ਵਿੱਚ LICHFL ਦਾ NIM 2.80% ਸੀ, ਜੋ ਪਿਛਲੀਆਂ ਮਿਆਦਾਂ ਦੇ 2.62% ਤੋਂ 3.1% ਦੇ ਦਾਇਰੇ ਤੋਂ ਘੱਟ ਹੈ। ਇਹ ਮਾਰਜਿਨ ਵਧ ਰਹੇ ਉਧਾਰ ਖਰਚਿਆਂ (borrowing expenses) ਕਾਰਨ ਪ੍ਰਭਾਵਿਤ ਹੋ ਰਹੇ ਹਨ।

ਉੱਚ ਲੀਵਰੇਜ ਅਤੇ ਨਿਵੇਸ਼ਕਾਂ ਦੀ ਚਿੰਤਾ

LICHFL ਦਾ ਡੈੱਟ-ਟੂ-ਇਕੁਇਟੀ ਰੇਸ਼ੋ ਲਗਭਗ 7.08x ਤੋਂ 7.44x ਤੱਕ ਹੈ, ਜੋ ਕਿ ਮੁਕਾਬਲੇਦਾਰਾਂ (peers) ਦੇ 3-4.5x ਦੇ ਔਸਤ ਨਾਲੋਂ ਬਹੁਤ ਜ਼ਿਆਦਾ ਹੈ। ਇਹ ਉੱਚ ਕਰਜ਼ਾ, ਵਿਆਜ ਦਰਾਂ ਵਿੱਚ ਵਾਧੇ ਅਤੇ ਸੰਭਾਵੀ ਵਿੱਤੀ ਤਣਾਅ ਪ੍ਰਤੀ ਕੰਪਨੀ ਨੂੰ ਵਧੇਰੇ ਕਮਜ਼ੋਰ ਬਣਾਉਂਦਾ ਹੈ। ਇਹ ਲੀਵਰੇਜ, ਪਿਛਲੇ NIM ਕੰਪ੍ਰੈਸ਼ਨ (compression) ਦੇ ਨਾਲ, ਬਾਜ਼ਾਰ ਦੇ ਘੱਟ ਵੈਲੂਏਸ਼ਨ ਮਲਟੀਪਲ (valuation multiples) ਵਿੱਚ ਯੋਗਦਾਨ ਪਾਉਂਦਾ ਹੈ।

ਭਵਿੱਖ ਦੀਆਂ ਸੰਭਾਵਨਾਵਾਂ ਅਤੇ ਵਿਸ਼ਲੇਸ਼ਕਾਂ ਦੀ ਰਾਏ

ਭਾਰਤੀ ਹਾਊਸਿੰਗ ਫਾਈਨਾਂਸ ਮਾਰਕੀਟ ਤੇਜ਼ੀ ਨਾਲ ਵਧ ਰਿਹਾ ਹੈ, ਜਿਸ ਨੂੰ ਸ਼ਹਿਰੀਕਰਨ ਅਤੇ ਸਰਕਾਰੀ ਸਹਾਇਤਾ (ਜਿਵੇਂ ਕਿ PMAY-Urban 2.0) ਤੋਂ ਹੁਲਾਰਾ ਮਿਲ ਰਿਹਾ ਹੈ। ਹਾਲਾਂਕਿ, LICHFL ਨੂੰ ਮੁਕਾਬਲੇ ਵਾਲੀਆਂ ਕੀਮਤਾਂ ਅਤੇ ਫੰਡਿੰਗ ਚੁਣੌਤੀਆਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪਵੇਗਾ। ਵਿਸ਼ਲੇਸ਼ਕਾਂ ਦਾ LICHFL ਦੇ ਭਵਿੱਖ ਬਾਰੇ ਮਿਸ਼ਰਤ ਰੁਖ ਹੈ। ਇੱਕ ਫਰਮ ਨੇ ਇਸਨੂੰ ₹575 ਦੇ ਟਾਰਗੇਟ ਨਾਲ 'Hold' ਰੇਟਿੰਗ ਦਿੱਤੀ ਹੈ, ਜਦੋਂ ਕਿ ਆਮ ਸਹਿਮਤੀ 'Buy' ਦੀ ਹੈ, ਜਿਸਦੇ ਪ੍ਰਾਈਸ ਟਾਰਗੇਟ ₹578.17 ਤੋਂ ₹626.52 ਤੱਕ ਜਾਂਦੇ ਹਨ। ਕੰਪਨੀ ਆਪਣੀ HomY ਐਪ ਰਾਹੀਂ ਡਿਜੀਟਲ ਚੈਨਲ ਦਾ ਵਿਸਥਾਰ ਕਰਕੇ ਅਸੈੱਟ ਕੁਆਲਿਟੀ ਅਤੇ ਗਾਹਕ ਐਕਵਾਇਰ (customer acquisition) ਨੂੰ ਬਿਹਤਰ ਬਣਾਉਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰ ਰਹੀ ਹੈ।