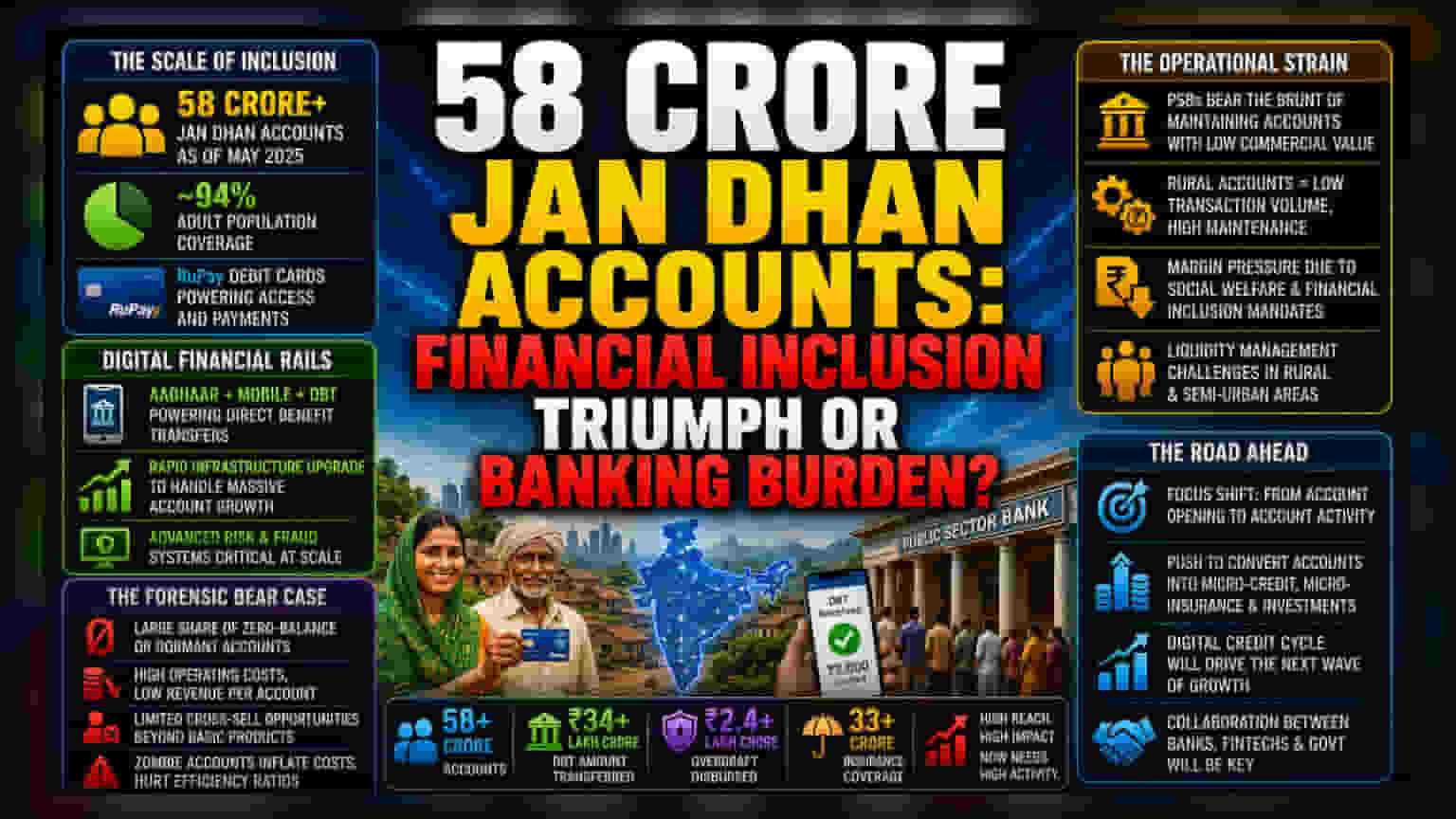

58 ਕਰੋੜ ਖਾਤਿਆਂ ਪਿੱਛੇ ਦਾ ਸੱਚ: ਬੈਂਕਾਂ 'ਤੇ ਆਪਰੇਸ਼ਨਲ ਬੋਝ

58 ਕਰੋੜ ਦਾ ਅੰਕੜਾ ਸਿਰਫ਼ ਇੱਕ ਸੰਖਿਆ ਨਹੀਂ, ਸਗੋਂ ਭਾਰਤੀ ਬੈਂਕਿੰਗ ਸੈਕਟਰ, ਖਾਸ ਕਰਕੇ ਸਰਕਾਰੀ ਬੈਂਕਾਂ ਲਈ ਇੱਕ ਵੱਡੀ ਚੁਣੌਤੀ ਹੈ। ਜਨ ਧਨ ਯੋਜਨਾ ਨੇ ਕਰੋੜਾਂ ਲੋਕਾਂ ਨੂੰ ਰਸਮੀ ਵਿੱਤੀ ਪ੍ਰਣਾਲੀ ਨਾਲ ਜੋੜਿਆ ਹੈ, ਪਰ ਜ਼ੀਰੋ-ਬੈਲੰਸ ਖਾਤਿਆਂ ਦਾ ਵੱਧਣਾ ਇਹਨਾਂ ਬੈਂਕਾਂ ਦੇ ਆਪਰੇਸ਼ਨਲ ਖਰਚਿਆਂ 'ਤੇ ਲਗਾਤਾਰ ਦਬਾਅ ਬਣਾ ਰਿਹਾ ਹੈ। ਬੈਂਕਾਂ ਨੂੰ RuPay ਡੈਬਿਟ ਕਾਰਡ, ਨਿਸ਼ਕਿਰਿਆ ਖਾਤਿਆਂ ਦਾ ਡਾਟਾ ਸੰਭਾਲਣਾ, ਅਤੇ ਵਾਰ-ਵਾਰ ਹੋਣ ਵਾਲੇ DBT ਨੂੰ ਸਹਿਯੋਗ ਦੇਣਾ ਪੈਂਦਾ ਹੈ। ਇਹ ਸਭ ਕਰਦੇ ਹੋਏ, ਬੈਂਕਾਂ ਨੂੰ ਕਾਫ਼ੀ ਘੱਟ ਵਿਆਜ ਆਮਦਨ ਜਾਂ ਫੀਸ-ਆਧਾਰਿਤ ਮਾਲੀਆ ਹੀ ਮਿਲਦਾ ਹੈ, ਜੋ ਇਨ੍ਹਾਂ ਖਰਚਿਆਂ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਨਾਕਾਫ਼ ਹੈ।

ਡਿਜੀਟਲ ਵਿੱਤੀ ਢਾਂਚੇ ਦਾ ਵਿਸਤਾਰ

2014 ਤੋਂ ਬਾਅਦ ਖਾਤਿਆਂ ਦੀ ਤੇਜ਼ੀ ਨਾਲ ਹੋਈ ਗਿਣਤੀ ਨੇ ਭਾਰਤ ਦੇ ਡਿਜੀਟਲ ਵਿੱਤੀ ਢਾਂਚੇ ਨੂੰ ਮਜ਼ਬੂਤ ਕੀਤਾ ਹੈ। ਜਿੱਥੇ ਪ੍ਰਾਈਵੇਟ ਬੈਂਕ ਜ਼ਿਆਦਾਤਰ ਅਮੀਰ ਗਾਹਕਾਂ 'ਤੇ ਧਿਆਨ ਦਿੰਦੇ ਹਨ, ਉੱਥੇ ਸਰਕਾਰੀ ਬੈਂਕ ਸਰਕਾਰ ਦੀਆਂ ਸਮਾਜਿਕ ਭਲਾਈ ਸਕੀਮਾਂ ਲਈ ਇੱਕ 'ਯੂਟਿਲਿਟੀ ਲੇਅਰ' ਵਜੋਂ ਕੰਮ ਕਰ ਰਹੇ ਹਨ। ਹਾਲਾਂਕਿ 94% ਬਾਲਗ ਆਬਾਦੀ ਤੱਕ ਪਹੁੰਚ ਗਈ ਹੈ, ਪਰ ਹੁਣ ਚੁਣੌਤੀ ਖਾਤੇ ਖੋਲ੍ਹਣ ਤੋਂ ਅੱਗੇ ਵਧ ਕੇ ਖਾਤਿਆਂ ਦੀ ਵਰਤੋਂ (Account Activity) ਨੂੰ ਵਧਾਉਣਾ ਹੈ। ਪੇਂਡੂ ਖੇਤਰਾਂ ਦੇ ਜਮ੍ਹਾਂਕਾਰਾਂ ਦੀ ਤਰਲਤਾ (Liquidity) ਲੋੜਾਂ ਨੂੰ ਪੂਰਾ ਕਰਨਾ ਅਤੇ ਨਾਲ ਹੀ ਓਵਰਡਰਾਫਟ ਸਹੂਲਤਾਂ ਲਈ ਰਿਸਕ ਮੈਨੇਜਮੈਂਟ ਪ੍ਰਣਾਲੀਆਂ ਨੂੰ ਵਧਾਉਣਾ, ਇੱਕ ਅਜਿਹਾ ਦਬਾਅ ਪੈਦਾ ਕਰਦਾ ਹੈ ਜੋ ਸ਼ਾਮਲ ਕੀਤੇ ਜਾਣ ਦੇ ਮੈਟ੍ਰਿਕਸ ਬਾਰੇ ਆਮ ਮਾਰਕੀਟ ਆਸ਼ਾਵਾਦ ਵਿੱਚ ਘੱਟ ਹੀ ਦਿਖਾਈ ਦਿੰਦਾ ਹੈ।

ਵਿੱਤੀ ਨੁਕਸਾਨ ਦਾ ਖਤਰਾ: ਕੁਸ਼ਲਤਾ ਅਤੇ ਦੇਣਦਾਰੀ

ਸੰਸਥਾਗਤ ਜੋਖਮ (Institutional Risk) ਦੇ ਨਜ਼ਰੀਏ ਤੋਂ, ਜਨ ਧਨ ਮਾਡਲ ਲੰਬੇ ਸਮੇਂ ਦੀਆਂ ਦੇਣਦਾਰੀਆਂ (Liabilities) ਨਾਲ ਭਰਿਆ ਹੋਇਆ ਹੈ। ਆਲੋਚਕ ਪੇਂਡੂ ਅਤੇ ਅਰਧ-ਸ਼ਹਿਰੀ ਖੇਤਰਾਂ ਵਿੱਚ ਵੱਡੀ ਗਿਣਤੀ ਵਿੱਚ ਖਾਤਿਆਂ ਨੂੰ ਦੋ-ਧਾਰੀ ਤਲਵਾਰ ਦੱਸਦੇ ਹਨ। ਇਨ੍ਹਾਂ ਖੇਤਰਾਂ ਵਿੱਚ ਆਮ ਤੌਰ 'ਤੇ ਲੈਣ-ਦੇਣ ਦੀ ਗਤੀਵਿਧੀ ਘੱਟ ਹੁੰਦੀ ਹੈ, ਜੋ ਇਨ੍ਹਾਂ ਖਾਤਿਆਂ ਨੂੰ ਮੁਨਾਫੇਬਖਸ਼ ਬਣਾਉਣ ਲਈ ਲੋੜੀਂਦੀ ਨਹੀਂ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, RuPay ਪ੍ਰਣਾਲੀ ਅਤੇ ਸਰਕਾਰੀ ਬੀਮਾ ਉਤਪਾਦਾਂ 'ਤੇ ਨਿਰਭਰਤਾ, ਬੈਂਕਾਂ ਦੀ ਉੱਚ-ਮਾਰਜਿਨ ਵਿੱਤੀ ਉਤਪਾਦਾਂ ਨੂੰ ਵੇਚਣ ਦੀ ਸਮਰੱਥਾ ਨੂੰ ਸੀਮਿਤ ਕਰਦੀ ਹੈ। 'ਜ਼ੋਂਬੀ ਖਾਤਿਆਂ' ਦਾ ਵੀ ਲਗਾਤਾਰ ਖਤਰਾ ਹੈ – ਉਹ ਖਾਤੇ ਜੋ ਸਰਕਾਰੀ ਗ੍ਰਾਂਟਾਂ ਪ੍ਰਾਪਤ ਕਰਨ ਲਈ ਖੋਲ੍ਹੇ ਗਏ ਸਨ ਪਰ ਅਜੇ ਵੀ ਨਿਸ਼ਕਿਰਿਆ ਹਨ। ਇਹ ਪ੍ਰਸ਼ਾਸਨਿਕ ਖਰਚਿਆਂ ਨੂੰ ਵਧਾਉਂਦੇ ਹਨ ਅਤੇ ਵੱਡੇ ਸਰਕਾਰੀ ਬੈਂਕਾਂ ਦੀ ਕੁਸ਼ਲਤਾ ਅਨੁਪਾਤ (Efficiency Ratios) ਨੂੰ ਵਿਗਾੜਦੇ ਹਨ। ਹਾਲਾਂਕਿ ਸਰਕਾਰ ਇਸਨੂੰ ਸਮਾਨਤਾ ਦੀ ਜਿੱਤ ਦੱਸ ਰਹੀ ਹੈ, ਪ੍ਰਮੁੱਖ ਸਰਕਾਰੀ ਬੈਂਕਾਂ ਦੇ ਸ਼ੇਅਰਧਾਰਕਾਂ ਨੂੰ ਇਸ ਹਕੀਕਤ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ ਕਿ ਬੈਂਕ ਦੀ ਬੈਲੰਸ ਸ਼ੀਟ ਵਧੇਰੇ ਕਰਕੇ ਵਪਾਰਕ ਵਿਕਾਸ ਰਣਨੀਤੀਆਂ ਦੀ ਬਜਾਏ ਸਮਾਜਿਕ ਭਲਾਈ ਦੇ ਆਦੇਸ਼ਾਂ ਨਾਲ ਜੁੜੀ ਹੋਈ ਹੈ।

ਭਵਿੱਖ ਦਾ ਨਜ਼ਰੀਆ ਅਤੇ ਸੈਕਟਰ 'ਤੇ ਪ੍ਰਭਾਵ

ਵਿੱਤੀ ਸਮਾਵੇਸ਼ (Financial Inclusion) ਦਾ ਰੁਝਾਨ ਇਨ੍ਹਾਂ ਖਾਤਾਧਾਰਕਾਂ ਲਈ ਕ੍ਰੈਡਿਟ ਚੱਕਰ ਨੂੰ ਡਿਜੀਟਾਈਜ਼ ਕਰਨ ਵੱਲ ਇੱਕ ਪਲਟਾਅ ਦਾ ਸੁਝਾਅ ਦਿੰਦਾ ਹੈ। ਭਵਿੱਖ ਵਿੱਚ, ਧਿਆਨ ਇਸ ਗੱਲ 'ਤੇ ਕੇਂਦਰਿਤ ਹੋਣ ਦੀ ਸੰਭਾਵਨਾ ਹੈ ਕਿ ਇਨ੍ਹਾਂ ਲੱਖਾਂ ਨਵੇਂ ਬੈਂਕਿੰਗ ਗਾਹਕਾਂ ਨੂੰ ਮਾਈਕਰੋ-ਲੈਂਡਿੰਗ ਅਤੇ ਮਾਈਕਰੋ-ਬੀਮਾ ਉਤਪਾਦਾਂ ਵਿੱਚ ਕਿਵੇਂ ਬਦਲਿਆ ਜਾ ਸਕਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਜਿੰਨਾ ਚਿਰ ਅਜਿਹੀ ਪਰਿਵਰਤਨ ਦਰਾਂ ਵਿੱਚ ਸੁਧਾਰ ਨਹੀਂ ਹੁੰਦਾ, ਦੁਨੀਆ ਦੇ ਸਭ ਤੋਂ ਵੱਡੇ ਖਾਤੇ ਦੇ ਅਧਾਰ ਨੂੰ ਬਣਾਈ ਰੱਖਣ ਦਾ ਪ੍ਰਸ਼ਾਸਨਿਕ ਬੋਝ, ਸ਼ਾਮਲ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਲਈ ਸੰਪਤੀ 'ਤੇ ਵਾਪਸੀ (Return on Assets) 'ਤੇ ਭਾਰ ਬਣਿਆ ਰਹੇਗਾ।