JSW Infrastructure ਨੇ ਵੱਡੀਆਂ ਵਿਸਥਾਰ ਯੋਜਨਾਵਾਂ ਨੂੰ ਪੂਰਾ ਕਰਨ ਅਤੇ SEBI ਦੇ ਪਬਲਿਕ ਫਲੋਟ ਨਿਯਮਾਂ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਸੰਸਥਾਈ ਨਿਵੇਸ਼ਕਾਂ (Institutional Investors) ਲਈ ₹7,503 ਕਰੋੜ ਦਾ ਆਫਰ ਖੋਲ੍ਹਿਆ ਹੈ। ਕੰਪਨੀ ਦਾ ਅਗਲੇ ਕੁਝ ਸਾਲਾਂ ਵਿੱਚ ₹30,000 ਕਰੋੜ ਦਾ ਨਿਵੇਸ਼ ਕਰਨ ਦਾ ਟੀਚਾ ਹੈ।

ਕੀ ਹੋਇਆ?

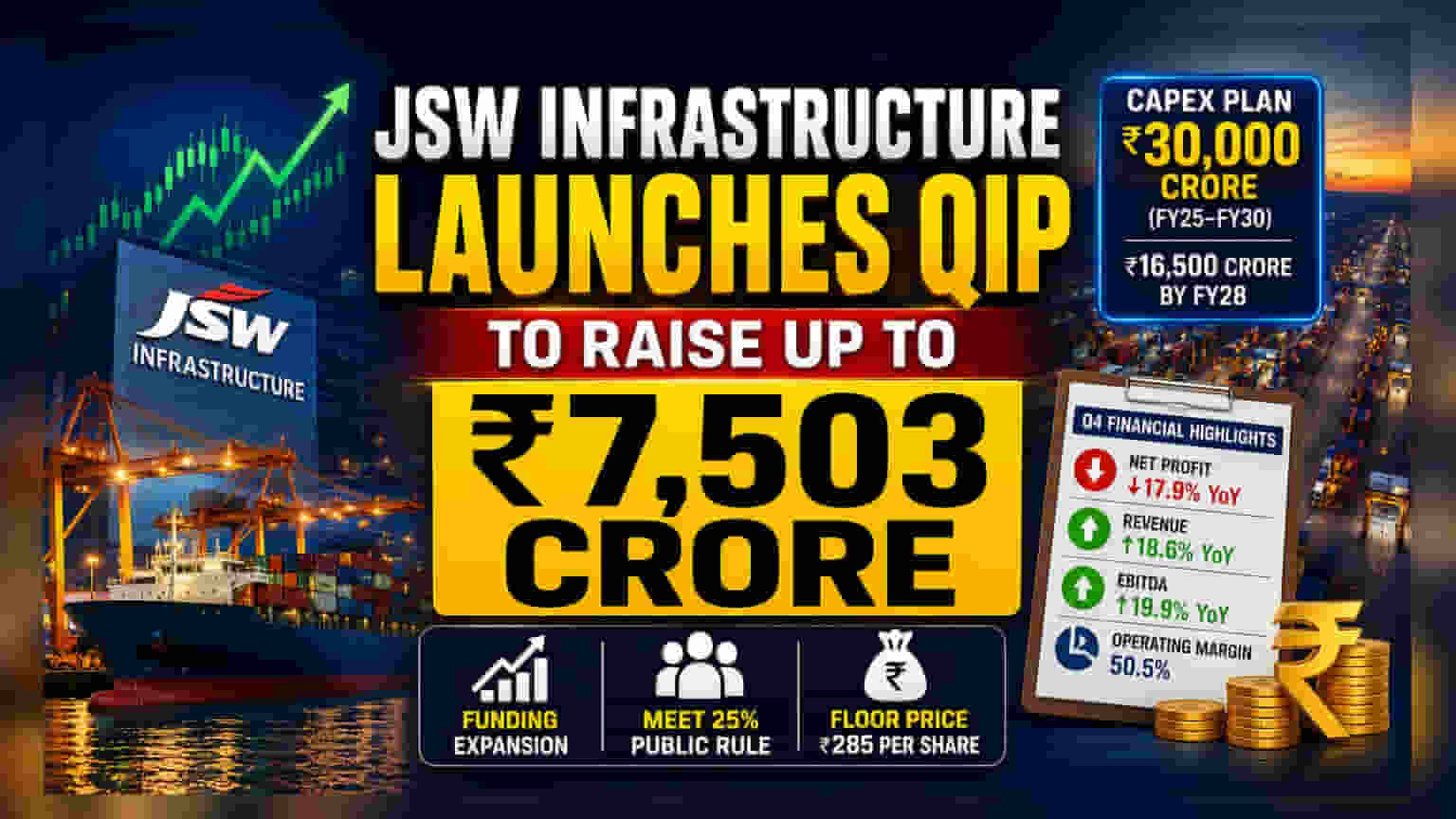

JSW Infrastructure ਨੇ ਇੱਕ ਕੁਆਲੀਫਾਈਡ ਇੰਸਟੀਚਿਊਸ਼ਨਲ ਪਲੇਸਮੈਂਟ (QIP) ਲਾਂਚ ਕੀਤੀ ਹੈ, ਜੋ ਕਿ ਇੱਕ ਅਜਿਹੀ ਵਿਧੀ ਹੈ ਜਿਸ ਰਾਹੀਂ ਸੂਚੀਬੱਧ ਕੰਪਨੀਆਂ ਵੱਡੇ ਸੰਸਥਾਈ ਨਿਵੇਸ਼ਕਾਂ ਤੋਂ ਫੰਡ ਇਕੱਠਾ ਕਰ ਸਕਦੀਆਂ ਹਨ। ਇਸ ਦਾ ਟੀਚਾ ₹7,503 ਕਰੋੜ ਤੱਕ ਇਕੱਠਾ ਕਰਨਾ ਹੈ। ਇਸ ਆਫਰ ਵਿੱਚ ਨਵੇਂ ਸ਼ੇਅਰ ਜਾਰੀ ਕਰਨ ਅਤੇ ਕੰਪਨੀ ਦੇ ਪ੍ਰਮੋਟਰਾਂ ਦੁਆਰਾ ਕੁਝ ਮੌਜੂਦਾ ਸ਼ੇਅਰਾਂ ਦੀ ਵਿਕਰੀ ਦੋਵੇਂ ਸ਼ਾਮਲ ਹਨ। ਇਸ ਸ਼ੇਅਰ ਸੇਲ ਲਈ ਫਲੋਰ ਪ੍ਰਾਈਸ (Floor Price) ₹285 ਪ੍ਰਤੀ ਸ਼ੇਅਰ ਨਿਰਧਾਰਿਤ ਕੀਤਾ ਗਿਆ ਹੈ। ਇਹ ਕਦਮ ਦੋ ਮੁੱਖ ਉਦੇਸ਼ਾਂ ਦੀ ਪੂਰਤੀ ਕਰਦਾ ਹੈ: ਕੰਪਨੀ ਦੀ ਵੱਡੇ ਪੱਧਰ 'ਤੇ ਵਿਸਥਾਰ ਯੋਜਨਾਵਾਂ ਨੂੰ ਫੰਡ ਕਰਨਾ ਅਤੇ ਭਾਰਤੀ ਸਿਕਿਓਰਿਟੀਜ਼ ਐਂਡ ਐਕਸਚੇਂਜ ਬੋਰਡ (SEBI) ਦੇ ਨਿਯਮ ਦੀ ਪਾਲਣਾ ਕਰਨਾ, ਜਿਸ ਅਨੁਸਾਰ ਸੂਚੀਬੱਧ ਕੰਪਨੀਆਂ ਕੋਲ ਲਿਸਟਿੰਗ ਦੇ ਤਿੰਨ ਸਾਲਾਂ ਦੇ ਅੰਦਰ ਘੱਟੋ-ਘੱਟ 25% ਪਬਲਿਕ ਸ਼ੇਅਰਹੋਲਡਿੰਗ ਹੋਣੀ ਚਾਹੀਦੀ ਹੈ।

ਕੰਪਨੀ ਪੈਸਾ ਕਿਉਂ ਇਕੱਠਾ ਕਰ ਰਹੀ ਹੈ?

ਕੰਪਨੀ ਨੇ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਪੂੰਜੀ ਖਰਚ ਯੋਜਨਾ (Capital Spending Plan) ਬਣਾਈ ਹੈ, ਜਿਸ ਵਿੱਚ ਵਿੱਤੀ ਸਾਲ 2025 ਤੋਂ 2030 ਦਰਮਿਆਨ ਨਿਵੇਸ਼ ਲਈ ₹30,000 ਕਰੋੜ ਰੱਖੇ ਗਏ ਹਨ। ਇਸ ਵਿੱਚੋਂ, ਕੰਪਨੀ ਵਿੱਤੀ ਸਾਲ 2028 ਦੇ ਅੰਤ ਤੱਕ ਲਗਭਗ ₹16,500 ਕਰੋੜ ਖਰਚ ਕਰਨ ਦੀ ਯੋਜਨਾ ਬਣਾ ਰਹੀ ਹੈ। ਅਜਿਹੇ ਵੱਡੇ ਨਿਵੇਸ਼ਾਂ ਦਾ ਉਦੇਸ਼ ਬੰਦਰਗਾਹ ਦੇ ਬੁਨਿਆਦੀ ਢਾਂਚੇ ਅਤੇ ਸਮਰੱਥਾ ਦਾ ਵਿਸਥਾਰ ਕਰਕੇ ਲੰਬੇ ਸਮੇਂ ਦੇ ਵਿਕਾਸ ਨੂੰ ਹੁਲਾਰਾ ਦੇਣਾ ਹੈ। ਇਸ ਸ਼ੇਅਰ ਸੇਲ ਰਾਹੀਂ ਪੂੰਜੀ ਇਕੱਠੀ ਕਰਨ ਨਾਲ ਇਹ ਪ੍ਰੋਜੈਕਟ ਕਰਜ਼ੇ 'ਤੇ ਪੂਰੀ ਤਰ੍ਹਾਂ ਨਿਰਭਰ ਹੋਣ ਦੀ ਬਜਾਏ ਜ਼ਰੂਰੀ ਫੰਡ ਪ੍ਰਦਾਨ ਕਰੇਗਾ।

ਵਿੱਤੀ ਤਸਵੀਰ

ਜਦੋਂ ਕਿ ਕੰਪਨੀ ਭਵਿੱਖ ਦੇ ਵਿਕਾਸ ਵੱਲ ਦੇਖ ਰਹੀ ਹੈ, ਇਸਦੇ ਹਾਲ ਹੀ ਦੇ ਚੌਥੇ ਤਿਮਾਹੀ ਦੇ ਨਤੀਜੇ ਮਿਲੇ-ਜੁਲੇ ਰਹੇ ਹਨ। ਪਿਛਲੇ ਸਾਲ ਦੀ ਇਸੇ ਮਿਆਦ ਦੇ ਮੁਕਾਬਲੇ ਨੈੱਟ ਪ੍ਰੋਫਿਟ 17.9% ਘੱਟ ਕੇ ₹418.3 ਕਰੋੜ ਰਹਿ ਗਿਆ। ਹਾਲਾਂਕਿ, ਇਸ ਮੁਨਾਫੇ ਵਿੱਚ ਗਿਰਾਵਟ ਦਾ ਮੁੱਖ ਕਾਰਨ ਕੁਝ ਇੱਕ-ਵਾਰੀ ਹੋਣ ਵਾਲੀਆਂ ਘਟਨਾਵਾਂ ਹਨ, ਜਿਸ ਵਿੱਚ ਫੁਜੈਰਾ ਲਿਕਵਿਡ ਟਰਮੀਨਲ (Fujairah Liquid Terminal) ਵਿਖੇ ਅੱਗ ਲੱਗਣ ਕਾਰਨ ਲਗਭਗ ₹68 ਕਰੋੜ ਦਾ ਨੁਕਸਾਨ, ਨਵੇਂ ਕਿਰਤ ਕਾਨੂੰਨਾਂ ਨਾਲ ਸਬੰਧਤ ਖਰਚੇ ਅਤੇ ਵਿਦੇਸ਼ੀ ਮੁਦਰਾ ਲੈਣ-ਦੇਣ 'ਤੇ ਹੋਏ ਨੁਕਸਾਨ ਸ਼ਾਮਲ ਹਨ।

ਕਾਰਜਕਾਰੀ ਮੋਰਚੇ 'ਤੇ, ਅੰਕੜੇ ਵਧੇਰੇ ਮਜ਼ਬੂਤ ਸਨ। ਕੰਪਨੀ ਨੇ 18.6% ਦੇ ਵਾਧੇ ਨਾਲ ₹1,522.3 ਕਰੋੜ ਦਾ ਮਾਲੀਆ ਦਰਜ ਕੀਤਾ। ਇਸਦੇ ਅਰਨਿੰਗ ਬਿਫੋਰ ਇੰਟਰੈਸਟ, ਟੈਕਸ, ਡਿਪ੍ਰੀਸੀਏਸ਼ਨ ਅਤੇ ਅਮੋਰਟਾਈਜ਼ੇਸ਼ਨ (EBITDA), ਜੋ ਕਿ ਮੁੱਖ ਸੰਚਾਲਨ ਲਾਭ ਨੂੰ ਮਾਪਦਾ ਹੈ, 19.9% ਵਧ ਕੇ ₹768.8 ਕਰੋੜ ਹੋ ਗਿਆ। ਸੰਚਾਲਨ ਮਾਰਜਨ (Operating Margin) ਵਿੱਚ ਵੀ ਮਾਮੂਲੀ ਸੁਧਾਰ ਦੇਖਣ ਨੂੰ ਮਿਲਿਆ, ਜੋ 50.5% ਰਿਹਾ।

ਐਗਜ਼ੀਕਿਊਸ਼ਨ ਅਤੇ ਐਕਸਪੈਂਸ਼ਨ ਰਿਸਕ (Execution and Expansion Risks)

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇੰਨੇ ਵੱਡੇ ਪੂੰਜੀ ਖਰਚ ਯੋਜਨਾ ਨਾਲ ਜੁੜੀਆਂ ਚੁਣੌਤੀਆਂ ਤੋਂ ਜਾਣੂ ਹੋਣਾ ਚਾਹੀਦਾ ਹੈ। ਕੁਝ ਸਾਲਾਂ ਵਿੱਚ ₹30,000 ਕਰੋੜ ਨੂੰ ਲਾਗੂ ਕਰਨ ਵਿੱਚ ਦੇਰੀ, ਲਾਗਤਾਂ ਵਿੱਚ ਵਾਧਾ ਅਤੇ ਵਿਸਥਾਰ ਨੂੰ ਜਾਇਜ਼ ਠਹਿਰਾਉਣ ਲਈ ਉੱਚ ਮੰਗ ਦੀ ਲੋੜ ਵਰਗੇ ਜੋਖਮ ਸ਼ਾਮਲ ਹਨ। ਜੇਕਰ ਕੰਪਨੀ ਆਪਣੀ ਨਵੀਂ ਸਮਰੱਥਾ ਦਾ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਉਪਯੋਗ ਨਹੀਂ ਕਰ ਪਾਉਂਦੀ ਜਾਂ ਬੰਦਰਗਾਹ ਵਾਲੀਅਮ (Port Volumes) ਉਮੀਦ ਅਨੁਸਾਰ ਨਹੀਂ ਵਧਦੇ, ਤਾਂ ਇਸ ਪੂੰਜੀ 'ਤੇ ਰਿਟਰਨ ਯੋਜਨਾਬੱਧ ਤੋਂ ਘੱਟ ਹੋ ਸਕਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਜਦੋਂ ਕਿ ਮੌਜੂਦਾ QIP ਰੈਗੂਲੇਟਰੀ ਨਿਯਮਾਂ ਨੂੰ ਪੂਰਾ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ, ਨਿਵੇਸ਼ਕ ਅਕਸਰ ਇਸ ਗੱਲ 'ਤੇ ਵਿਚਾਰ ਕਰਦੇ ਹਨ ਕਿ ਸ਼ੇਅਰ ਡਿਲਿਊਸ਼ਨ - ਯਾਨੀ ਜ਼ਿਆਦਾ ਸ਼ੇਅਰ ਬਣਾਉਣਾ - ਮੌਜੂਦਾ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਪ੍ਰਤੀ ਸ਼ੇਅਰ ਕਮਾਈ (Earnings Per Share) ਨੂੰ ਕਿਵੇਂ ਪ੍ਰਭਾਵਿਤ ਕਰਦਾ ਹੈ।

ਅੱਗੇ ਕੀ ਦੇਖਣਾ ਹੈ?

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ QIP ਦੀ ਅੰਤਿਮ ਕੀਮਤ ਅਤੇ ਸੰਸਥਾਈ ਨਿਵੇਸ਼ਕਾਂ ਦੀ ਭਾਗੀਦਾਰੀ ਦੇ ਪੱਧਰ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ, ਕਿਉਂਕਿ ਇਹ ਕੰਪਨੀ ਦੀਆਂ ਵਿਕਾਸ ਯੋਜਨਾਵਾਂ ਵਿੱਚ ਬਾਜ਼ਾਰ ਦੇ ਭਰੋਸੇ ਦਾ ਸੰਕੇਤ ਦਿੰਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਪੂੰਜੀ ਖਰਚ ਪ੍ਰੋਜੈਕਟਾਂ 'ਤੇ ਕੰਪਨੀ ਦੀ ਪ੍ਰਗਤੀ ਅਤੇ ਇੱਕ-ਵਾਰੀ ਖਰਚਿਆਂ ਤੋਂ ਪਰ੍ਹੇ ਮੁਨਾਫੇਬਾਜ਼ੀ (Profitability) ਵਿੱਚ ਸੁਧਾਰ ਕਰਨ ਦੀ ਇਸਦੀ ਯੋਗਤਾ ਨੂੰ ਟਰੈਕ ਕਰਨਾ ਸਟਾਕ 'ਤੇ ਲੰਬੇ ਸਮੇਂ ਦੇ ਪ੍ਰਭਾਵ ਨੂੰ ਸਮਝਣ ਲਈ ਜ਼ਰੂਰੀ ਹੋਵੇਗਾ।