IndusInd Bank ਦੇ ਸ਼ੇਅਰ ₹1,005.65 ਦੇ 52-ਹਫਤੇ ਦੇ ਉੱਚੇ ਪੱਧਰ 'ਤੇ ਪਹੁੰਚ ਗਏ ਹਨ। Q1 FY27 ਦੇ ਅੰਕੜਿਆਂ ਮੁਤਾਬਕ ਡਿਪੋਜ਼ਿਟ ਵਿੱਚ **4.5%** ਦਾ ਵਾਧਾ ਦਰਜ ਕੀਤਾ ਗਿਆ ਹੈ। ਹਾਲਾਂਕਿ, CASA ਰੇਸ਼ੋ ਵਿੱਚ ਗਿਰਾਵਟ ਅਤੇ ਰੇਟਿੰਗ ਏਜੰਸੀਆਂ ਵੱਲੋਂ ਲਾਭਅੰਸ਼ (Profitability) ਬਾਰੇ ਚਿੰਤਾਵਾਂ ਸ਼ਾਮਲ ਹਨ।

ਸੋਮਵਾਰ ਨੂੰ IndusInd Bank ਦੇ ਸ਼ੇਅਰਾਂ ਨੇ ਨਵਾਂ 52-ਹਫਤੇ ਦਾ ਉੱਚਾ ਪੱਧਰ ₹1,005.65 ਛੂਹਿਆ, ਜਿਸ ਨਾਲ ਦਿਨ ਦੌਰਾਨ 3% ਦਾ ਵਾਧਾ ਹੋਇਆ। ਇਹ ਵਾਧਾ ਪਿਛਲੇ ਚਾਰ ਦਿਨਾਂ ਦੀ ਰੈਲੀ ਦਾ ਹਿੱਸਾ ਹੈ, ਜਿਸ ਦੌਰਾਨ ਸਟਾਕ ਲਗਭਗ 10% ਵਧਿਆ ਹੈ ਅਤੇ BSE Sensex ਨੂੰ ਮਾਤ ਦਿੱਤੀ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਦੀ ਇਹ ਦਿਲਚਸਪੀ ਬੈਂਕ ਦੁਆਰਾ ਵਿੱਤੀ ਸਾਲ 2027 ਦੀ ਪਹਿਲੀ ਤਿਮਾਹੀ (Q1 FY27) ਲਈ ਜਾਰੀ ਕੀਤੇ ਗਏ ਬਿਜ਼ਨਸ ਅਪਡੇਟ ਤੋਂ ਬਾਅਦ ਆਈ ਹੈ।

ਡਿਪੋਜ਼ਿਟ ਗਰੋਥ ਅਤੇ CASA ਦੀਆਂ ਚੁਣੌਤੀਆਂ

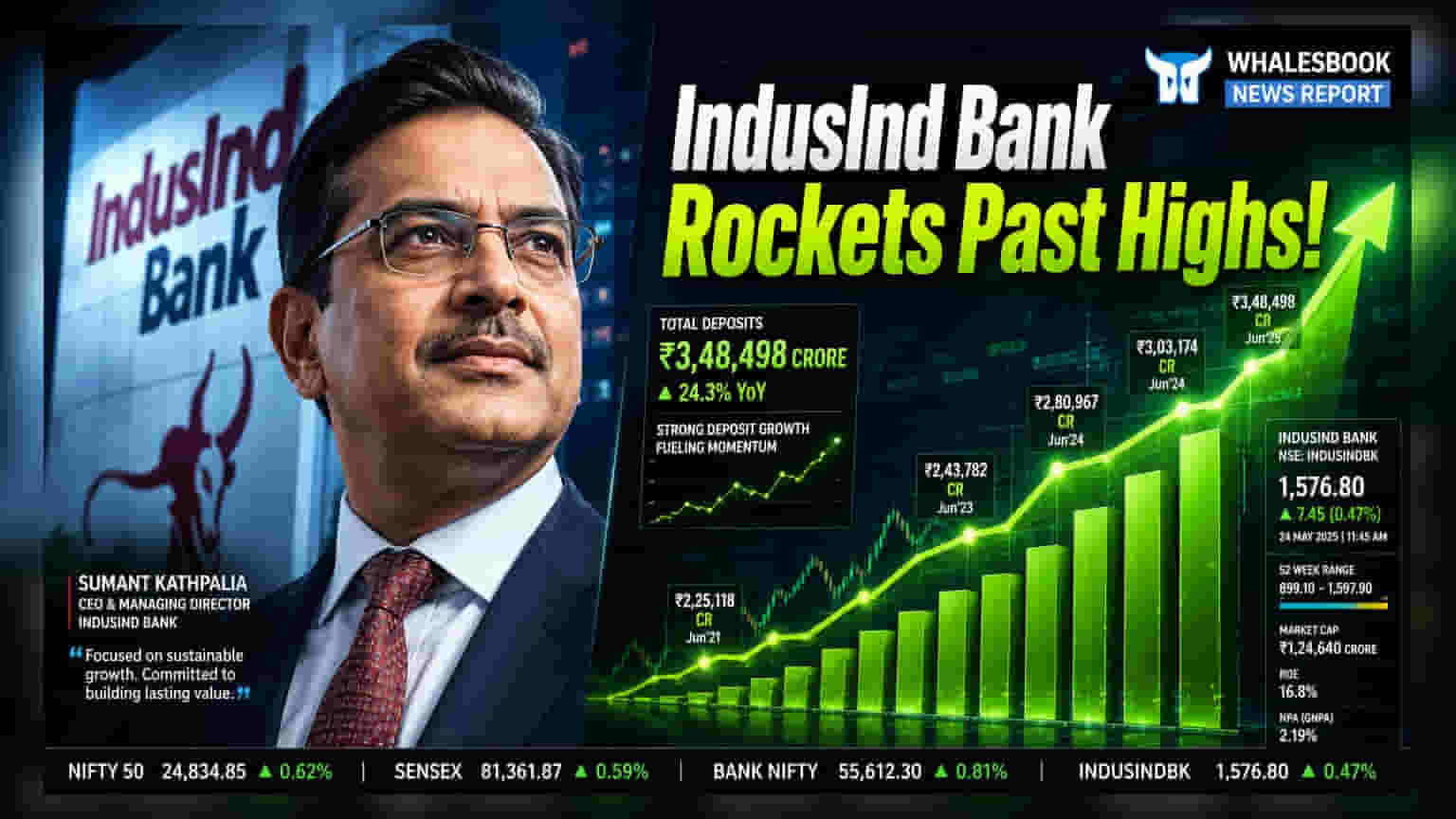

30 ਜੂਨ, 2026 ਨੂੰ ਖਤਮ ਹੋਈ ਤਿਮਾਹੀ ਲਈ, ਬੈਂਕ ਨੇ ਕੁੱਲ ਡਿਪੋਜ਼ਿਟ ₹4.14 ਟ੍ਰਿਲੀਅਨ ਦਰਜ ਕੀਤੀ, ਜੋ ਕਿ ਪਿਛਲੇ ਸਾਲ ਦੇ ਮੁਕਾਬਲੇ 4.5% ਦਾ ਸਾਲਾਨਾ ਵਾਧਾ ਦਰਸਾਉਂਦੀ ਹੈ। ਹਾਲਾਂਕਿ, ਇਨ੍ਹਾਂ ਡਿਪੋਜ਼ਿਟਾਂ ਦੀ ਬਣਤਰ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਚਿੰਤਾ ਦਾ ਵਿਸ਼ਾ ਬਣੀ ਹੋਈ ਹੈ। ਕਰੰਟ ਅਕਾਊਂਟ ਸੇਵਿੰਗਜ਼ ਅਕਾਊਂਟ (CASA) ਰੇਸ਼ੋ, ਜੋ ਬੈਂਕ ਲਈ ਘੱਟ ਲਾਗਤ ਵਾਲੇ ਫੰਡਾਂ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ, Q1 FY27 ਵਿੱਚ ਘੱਟ ਕੇ 29.5% ਹੋ ਗਿਆ ਹੈ, ਜੋ ਕਿ ਪਿਛਲੇ ਸਾਲ ਦੀ ਇਸੇ ਮਿਆਦ ਵਿੱਚ 31.5% ਅਤੇ ਪਿਛਲੀ ਤਿਮਾਹੀ ਵਿੱਚ 31.2% ਸੀ। ਘੱਟ CASA ਰੇਸ਼ੋ ਦਾ ਮਤਲਬ ਆਮ ਤੌਰ 'ਤੇ ਡਿਪੋਜ਼ਿਟਾਂ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖਣ ਲਈ ਵੱਧ ਲਾਗਤ ਆਉਂਦੀ ਹੈ, ਜੋ ਨੈੱਟ ਇੰਟਰਸਟ ਮਾਰਜਿਨ (Net Interest Margin) ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦੀ ਹੈ।

ਜਦੋਂ ਕਿ ਡਿਪੋਜ਼ਿਟਾਂ ਵਿੱਚ ਵਾਧਾ ਹੋਇਆ, ਨੈੱਟ ਐਡਵਾਂਸ (Net Advances) ₹3.26 ਟ੍ਰਿਲੀਅਨ 'ਤੇ ਰਹੇ। ਭਾਵੇਂ ਇਹ ਪਿਛਲੀ ਤਿਮਾਹੀ ਦੇ ਮੁਕਾਬਲੇ 3.3% ਦਾ ਵਾਧਾ ਦਰਸਾਉਂਦਾ ਹੈ, ਇਹ ਸਾਲਾਨਾ ਆਧਾਰ 'ਤੇ 2.3% ਦੀ ਮਾਮੂਲੀ ਗਿਰਾਵਟ ਦਰਸਾਉਂਦਾ ਹੈ। ਨਿਵੇਸ਼ਕ ਇਸ ਗੱਲ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣਗੇ ਕਿ ਕੀ ਬੈਂਕ ਫੰਡਾਂ ਦੀ ਲਾਗਤ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਦੇ ਹੋਏ ਆਪਣੇ ਲੋਨ ਬੁੱਕ ਦੇ ਵਾਧੇ ਨੂੰ ਸੰਤੁਲਿਤ ਕਰ ਸਕਦਾ ਹੈ।

ਰੇਟਿੰਗ ਆਊਟਲੁੱਕ ਅਤੇ ਲਾਭਅੰਸ਼ ਬਾਰੇ ਚਿੰਤਾਵਾਂ

ਸਟਾਕ ਦੀ ਕੀਮਤ ਵਿੱਚ ਸਕਾਰਾਤਮਕ ਉਛਾਲ ਦੇ ਬਾਵਜੂਦ, India Ratings and Research (Ind-Ra) ਨੇ ਬੈਂਕ 'ਤੇ 'ਨੈਗੇਟਿਵ' ਆਊਟਲੁੱਕ ਬਰਕਰਾਰ ਰੱਖਿਆ ਹੈ। ਰੇਟਿੰਗ ਏਜੰਸੀ ਨੇ ਪਿਛਲੇ ਦੋ ਸਾਲਾਂ ਵਿੱਚ ਐਡਵਾਂਸ ਅਤੇ ਡਿਪੋਜ਼ਿਟ ਦੋਵਾਂ ਲਈ ਬੈਂਕ ਦੀ ਮਾਰਕੀਟ ਹਿੱਸੇਦਾਰੀ ਵਿੱਚ ਲਗਾਤਾਰ ਕਮੀ ਵੱਲ ਇਸ਼ਾਰਾ ਕੀਤਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, Ind-Ra ਨੇ FY26 ਦੇ ਅੰਤ ਤੱਕ 47.9% ਦੇ ਰਿਟੇਲ ਲਿਕਵਿਡਿਟੀ ਕਵਰੇਜ ਰੇਸ਼ੋ (Liquidity Coverage Ratio) ਅਤੇ ਡਿਪੋਜ਼ਿਟ ਦੀਆਂ ਉੱਚ ਲਾਗਤਾਂ ਬਾਰੇ ਚਿੰਤਾਵਾਂ ਜ਼ਾਹਰ ਕੀਤੀਆਂ ਹਨ।

ਲਾਭਅੰਸ਼ (Profitability) ਵੀ ਇੱਕ ਹੋਰ ਫੋਕਸ ਦਾ ਖੇਤਰ ਹੈ। ਅਨੁਮਾਨਾਂ ਮੁਤਾਬਕ, FY23 ਅਤੇ FY24 ਦੌਰਾਨ ਬਣਾਈ ਰੱਖੀ ਗਈ 1.8% ਦੀ ਔਸਤ ਦੇ ਮੁਕਾਬਲੇ, FY28 ਦੇ ਅੰਤ ਤੱਕ ਰਿਟਰਨ ਆਨ ਐਸੇਟਸ (RoA) ਲਗਭਗ 1% ਤੱਕ ਘੱਟ ਸਕਦਾ ਹੈ। ਰਿਟੇਲ ਅਤੇ SME (Small and Medium Enterprise) ਸੰਪਤੀਆਂ ਨੂੰ ਵਧਾਉਣ ਨਾਲ ਸਬੰਧਤ ਉੱਚੇ ਓਪਰੇਟਿੰਗ ਖਰਚੇ, NPA (Non-Performing Asset) ਪ੍ਰਬੰਧਨ ਅਤੇ ਰੈਗੂਲੇਟਰੀ ਪਾਲਣਾ ਲਈ ਜ਼ਰੂਰੀ ਪ੍ਰੋਵੀਜ਼ਨਾਂ ਦੇ ਨਾਲ, ਨੇੜਲੇ ਭਵਿੱਖ ਵਿੱਚ ਮਾਰਜਿਨ 'ਤੇ ਦਬਾਅ ਪਾਉਣ ਦੀ ਉਮੀਦ ਹੈ।

ਸੰਪਤੀ ਗੁਣਵੱਤਾ (Asset Quality) ਅਤੇ ਪ੍ਰਬੰਧਨ ਰਣਨੀਤੀ

ਸੰਪਤੀ ਗੁਣਵੱਤਾ ਦੇ ਮੋਰਚੇ 'ਤੇ, ਬੈਂਕ ਨੇ Q4 FY26 ਲਈ 3.43% ਦਾ ਗਰੋਸ NPA (Gross NPA) ਰੇਸ਼ੋ ਦਰਜ ਕੀਤਾ, ਜਿਸ ਵਿੱਚ ਨੈੱਟ NPA (Net NPA) 1% ਹੈ। ਪ੍ਰਬੰਧਨ ਨੇ FY27 ਦੌਰਾਨ ਸਲਿਪੇਜ (Slippages) ਨੂੰ ਕੰਟਰੋਲ ਕਰਨ ਵਿੱਚ ਆਤਮ-ਵਿਸ਼ਵਾਸ ਜ਼ਾਹਰ ਕੀਤਾ ਹੈ ਅਤੇ ਮੱਧ ਮਿਆਦ ਵਿੱਚ ਨੈੱਟ NPA ਰੇਸ਼ੋ ਨੂੰ ਲਗਭਗ 0.6% ਤੱਕ ਲਿਆਉਣ ਦਾ ਇਰਾਦਾ ਰੱਖਿਆ ਹੈ। ਉਨ੍ਹਾਂ ਨੇ ਇਹ ਵੀ ਨੋਟ ਕੀਤਾ ਕਿ ਕ੍ਰੈਡਿਟ ਲਾਗਤਾਂ (Credit Costs) ਆਪਣੇ ਸਿਖਰ 'ਤੇ ਪਹੁੰਚ ਗਈਆਂ ਹੋ ਸਕਦੀਆਂ ਹਨ, ਜੋ ਭਵਿੱਖ ਦੀ ਕਮਾਈ ਨੂੰ ਕੁਝ ਰਾਹਤ ਪ੍ਰਦਾਨ ਕਰ ਸਕਦੀਆਂ ਹਨ। ਬੈਂਕ ਦੇ ਪ੍ਰਬੰਧਨ ਨੇ ਇਹ ਵੀ ਸੰਕੇਤ ਦਿੱਤਾ ਕਿ ਪੱਛਮੀ ਏਸ਼ੀਆ ਵਿੱਚ ਭੂ-ਰਾਜਨੀਤਿਕ ਟਕਰਾਵਾਂ ਕਾਰਨ ਪੋਰਟਫੋਲੀਓ 'ਤੇ ਕੋਈ ਮਹੱਤਵਪੂਰਨ ਤਣਾਅ ਨਹੀਂ ਆਇਆ ਹੈ। ਸ਼ੇਅਰਧਾਰਕਾਂ ਲਈ ਅਗਲਾ ਮਹੱਤਵਪੂਰਨ ਅਪਡੇਟ ਪੂਰਨ ਤਿਮਾਹੀ ਵਿੱਤੀ ਨਤੀਜੇ ਹੋਣਗੇ, ਜੋ ਅਸਲ ਮੁਨਾਫਾ ਮਾਰਜਿਨ ਅਤੇ ਵਧ ਰਹੇ ਓਪਰੇਟਿੰਗ ਖਰਚਿਆਂ ਦੇ ਪ੍ਰਭਾਵ ਵਿੱਚ ਡੂੰਘੀ ਸਮਝ ਪ੍ਰਦਾਨ ਕਰਨਗੇ।