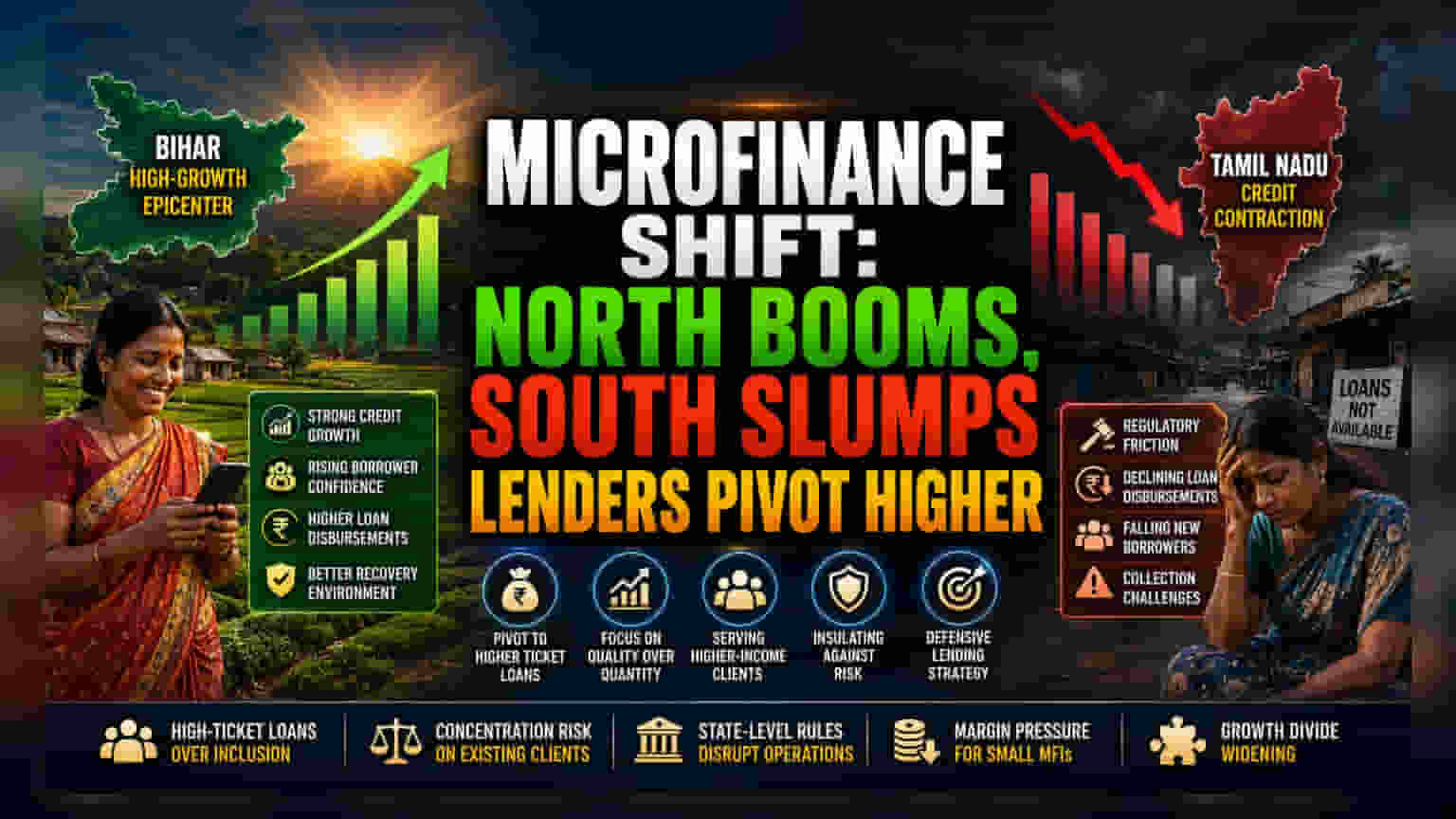

ਦੱਖਣੀ ਮਾਈਕ੍ਰੋ-ਕ੍ਰੈਡਿਟ ਵਿੱਚ ਕਮੀ

ਬਾਹਰੋਂ ਦੇਖਣ 'ਤੇ, ਦੇਸ਼ ਦਾ ਮਾਈਕ੍ਰੋਫਾਈਨੈਂਸ ਰਿਕਵਰੀ ਮਜ਼ਬੂਤ ਲੱਗ ਰਿਹਾ ਹੈ, ਪਰ ਪੂੰਜੀ ਦੀ ਖੇਤਰੀ ਵੰਡ ਇੱਕ ਵੱਡੇ ਬਦਲਾਅ ਵਿੱਚੋਂ ਗੁਜ਼ਰ ਰਹੀ ਹੈ। ਜਦੋਂ ਕਿ ਬਿਹਾਰ ਇੱਕ ਉੱਚ-ਵਿਕਾਸ ਕੇਂਦਰ ਵਜੋਂ ਉਭਰਿਆ ਹੈ, ਦੱਖਣੀ ਕ੍ਰੈਡਿਟ ਬਾਜ਼ਾਰਾਂ ਵਿੱਚ ਸਥਿਰਤਾ ਇਹ ਦਰਸਾਉਂਦੀ ਹੈ ਕਿ ਸੰਸਥਾਗਤ ਕਰਜ਼ਦਾਤਾ ਹੁਣ ਉਨ੍ਹਾਂ ਇਲਾਕਿਆਂ ਤੋਂ ਦੂਰ ਜਾ ਰਹੇ ਹਨ ਜਿੱਥੇ ਪਹਿਲਾਂ ਹੀ ਬਹੁਤ ਜ਼ਿਆਦਾ ਮੁਕਾਬਲਾ ਹੈ। ਤਾਮਿਲਨਾਡੂ ਵਿੱਚ ਇਹ ਗਿਰਾਵਟ ਸਿਰਫ਼ ਇੱਕ ਅੰਕੜਾ ਨਹੀਂ ਹੈ; ਇਹ ਕਰਜ਼ਾ ਪ੍ਰਦਾਤਾਵਾਂ ਦੁਆਰਾ ਇੱਕ ਸੋਚ-ਸਮਝ ਕੇ ਲਿਆ ਗਿਆ ਫੈਸਲਾ ਹੈ, ਜੋ ਸਥਾਨਕ ਰੈਗੂਲੇਟਰੀ ਪਾਬੰਦੀਆਂ ਦੇ ਵਸੂਲੀ ਕੁਸ਼ਲਤਾ ਅਤੇ ਸੰਪਤੀ ਰਿਕਵਰੀ ਸਮਾਂ-ਸੀਮਾ 'ਤੇ ਪੈਣ ਵਾਲੇ ਪ੍ਰਭਾਵ ਬਾਰੇ ਚਿੰਤਤ ਹਨ।

ਉੱਚ-ਮੁੱਲ ਵਾਲੇ ਉਧਾਰ ਵੱਲ ਰਣਨੀਤਕ ਮੋੜ

ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਆਪਣੇ ਜੋਖਮ ਲੈਣ ਦੀ ਸਮਰੱਥਾ ਨੂੰ ਤੇਜ਼ੀ ਨਾਲ ਬਦਲ ਰਹੀਆਂ ਹਨ। ਉਹ ਹੁਣ ਪਹਿਲਾਂ ਦੇ ਮੁਕਾਬਲੇ ਵੱਡੇ ਲੋਨ ਟਿਕਟਾਂ ਨੂੰ ਤਰਜੀਹ ਦੇ ਰਹੀਆਂ ਹਨ, ਜੋ ਕਿ ਕਦੇ ਇਸ ਸੈਕਟਰ ਦੀ ਪਛਾਣ ਸੀ। ਉੱਚ-ਮੁੱਲ ਵਾਲੇ ਉਧਾਰ ਵੱਲ ਇਹ ਬਦਲਾਅ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਕਰਜ਼ਦਾਤਾ ਆਪਣੀਆਂ ਬੈਲੰਸ ਸ਼ੀਟਾਂ ਨੂੰ ਸਬ-ਪ੍ਰਾਈਮ ਕਰਜ਼ਦਾਰਾਂ ਦੇ ਹਿੱਸੇ ਦੀ ਅਸਥਿਰਤਾ ਤੋਂ ਬਚਾ ਰਹੇ ਹਨ। ₹80,000 ਤੋਂ ਵੱਧ ਦੇ ਕਰਜ਼ੇ ਦੇ ਕੇ, ਸੰਸਥਾਵਾਂ ਸਮਾਜਿਕ-ਆਰਥਿਕ ਪੌੜੀ 'ਤੇ ਉੱਪਰ ਚੜ੍ਹ ਰਹੀਆਂ ਹਨ। ਇਸ ਨਾਲ ਛੋਟੇ ਅਤੇ ਵਧੇਰੇ ਕਮਜ਼ੋਰ ਕਰਜ਼ਦਾਰਾਂ ਲਈ ਇੱਕ ਖਲਾਅ ਪੈਦਾ ਹੋ ਰਿਹਾ ਹੈ, ਜਿਨ੍ਹਾਂ ਨੂੰ ਹੁਣ ਤਰਲਤਾ (liquidity) ਦੀ ਕਮੀ ਅਤੇ ਕ੍ਰੈਡਿਟ ਸਹੂਲਤਾਂ ਤੱਕ ਸੀਮਤ ਪਹੁੰਚ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਰਿਹਾ ਹੈ।

ਫੋਰੈਂਸਿਕ ਬੇਅਰ ਕੇਸ: ਢਾਂਚਾਗਤ ਜੋਖਮ

ਘਟਦੇ ਕਰਜ਼ਦਾਰਾਂ ਦੀ ਗਿਣਤੀ ਨੂੰ ਲੁਕਾਉਣ ਲਈ ਉੱਚ-ਟਿਕਟ ਲੋਨ ਵਾਧੇ 'ਤੇ ਨਿਰਭਰਤਾ ਸੈਕਟਰ ਦੀ ਬੁਨਿਆਦੀ ਸਥਿਰਤਾ ਵਿੱਚ ਇੱਕ ਕਮਜ਼ੋਰੀ ਪੈਦਾ ਕਰਦੀ ਹੈ। ਜਦੋਂ ਸੰਸਥਾਵਾਂ ਵੱਡੇ ਕਰਜ਼ਿਆਂ ਲਈ ਇੱਕੋ ਵਫ਼ਾਦਾਰ ਗਾਹਕ ਅਧਾਰ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦੀਆਂ ਹਨ, ਤਾਂ ਉਹ ਅਸਲ ਪੋਰਟਫੋਲੀਓ ਵਿਭਿੰਨਤਾ ਪ੍ਰਾਪਤ ਕਰਨ ਦੀ ਬਜਾਏ ਵਿਅਕਤੀਗਤ ਜੋਖਮਾਂ (idiosyncratic risks) ਵੱਲ ਵਧੇਰੇ ਝੁਕਾਅ ਪੈਦਾ ਕਰਦੀਆਂ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਦੇ ਨਿਗਰਾਨੀ ਅਧਿਕਾਰ ਅਤੇ ਵੱਖ-ਵੱਖ ਰਾਜ-ਪੱਧਰੀ ਕਾਨੂੰਨੀ ਏਜੰਡਿਆਂ ਵਿਚਕਾਰ ਲਗਾਤਾਰ ਤਣਾਅ, ਸੰਚਾਲਨ ਨਿਰੰਤਰਤਾ ਲਈ ਇੱਕ ਆਵਰਤੀ ਖ਼ਤਰਾ ਪੈਦਾ ਕਰਦਾ ਹੈ। ਬੈਂਕਾਂ ਦੁਆਰਾ ਸਮਰਥਿਤ ਆਪਣੇ ਹਮਰੁਤਬਾ ਦੀ ਮਜ਼ਬੂਤ ਪੂੰਜੀ ਦੇ ਬਿਨਾਂ, ਛੋਟੇ ਮਾਈਕ੍ਰੋਫਾਈਨੈਂਸ ਇਕਾਈਆਂ, ਇਹਨਾਂ ਓਵਰਲੈਪਿੰਗ ਪਾਲਣਾ ਲੋੜਾਂ ਨੂੰ ਨੈਵੀਗੇਟ ਕਰਦੇ ਹੋਏ, ਮਾਰਜਿਨ ਵਿੱਚ ਭਾਰੀ ਕਮੀ ਦਾ ਸਾਹਮਣਾ ਕਰਦੀਆਂ ਹਨ। ਜੇਕਰ ਆਰਥਿਕ ਮੁਸ਼ਕਿਲਾਂ ਵਧਦੀਆਂ ਹਨ, ਤਾਂ ਨਵੇਂ, ਘੱਟ-ਜੋਖਮ ਵਾਲੇ ਗਾਹਕਾਂ ਨੂੰ ਪ੍ਰਾਪਤ ਕਰਨ ਦੀ ਬਜਾਏ ਮੌਜੂਦਾ, ਜ਼ਿਆਦਾ ਕਰਜ਼ੇ ਵਾਲੇ ਗਾਹਕਾਂ ਦਾ ਪੱਖ ਲੈਣ ਦੀ ਰੁਝਾਨ, ਗੈਰ-ਕਾਰਜਕਾਰੀ ਸੰਪਤੀਆਂ (NPAs) ਵਿੱਚ ਵਾਧਾ ਕਰ ਸਕਦੀ ਹੈ ਜਿਸਨੂੰ ਮੌਜੂਦਾ ਰਿਕਵਰੀ ਬਿਰਤਾਂਤ ਧਿਆਨ ਵਿੱਚ ਨਹੀਂ ਰੱਖਦੇ।

ਭਵਿੱਖ ਦਾ ਆਊਟਲੁੱਕ ਅਤੇ ਸੈਕਟਰ ਦੀ ਦਿਸ਼ਾ

ਬਾਜ਼ਾਰ ਭਾਗੀਦਾਰਾਂ ਨੂੰ ਗੁਣਵੱਤਾ ਵੱਲ ਨਿਰੰਤਰ ਉਡਾਣ ਦੀ ਉਮੀਦ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ ਕਿਉਂਕਿ ਕਰਜ਼ਦਾਤਾ ਇੱਕ ਰੱਖਿਆਤਮਕ ਰੁਖ ਬਣਾਈ ਰੱਖਦੇ ਹਨ। ਸੰਸਥਾਗਤ ਧਿਆਨ ਸੰਭਾਵਤ ਤੌਰ 'ਤੇ ਉਨ੍ਹਾਂ ਰਾਜਾਂ 'ਤੇ ਕੇਂਦਰਿਤ ਰਹੇਗਾ ਜਿੱਥੇ ਰੈਗੂਲੇਟਰੀ ਮਾਹੌਲ ਹਮਲਾਵਰ ਵਸੂਲੀ ਦੀ ਆਗਿਆ ਦਿੰਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਸਥਿਰ ਬਾਜ਼ਾਰਾਂ ਨੂੰ ਲਗਾਤਾਰ ਤਰਲਤਾ ਸੰਕਟਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪਏਗਾ। ਜਦੋਂ ਤੱਕ ਇੱਕ ਮਿਆਰੀ ਰਾਸ਼ਟਰੀ ਢਾਂਚਾ ਰਾਜ ਲਾਈਨਾਂ ਦੇ ਪਾਰ ਵਸੂਲੀ ਅਭਿਆਸਾਂ ਦਾ ਤਾਲਮੇਲ ਨਹੀਂ ਕਰ ਸਕਦਾ, ਉੱਤਰੀ ਰਾਜਾਂ ਵਿੱਚ ਵਿਕਾਸ ਅਤੇ ਦੱਖਣ ਵਿੱਚ ਗਿਰਾਵਟ ਦੇ ਵਿਚਕਾਰ ਦਾ ਅੰਤਰ ਵਧਣ ਦੀ ਉਮੀਦ ਹੈ, ਜਿਸ ਨਾਲ ਆਉਣ ਵਾਲੇ ਵਿੱਤੀ ਸਾਲ ਦੌਰਾਨ ਛੋਟੇ, ਤਰਲਤਾ-ਤੰਗ ਸੰਸਥਾਵਾਂ ਵਿਚਕਾਰ ਹੋਰ ਏਕੀਕਰਨ ਦੀ ਲੋੜ ਪੈ ਸਕਦੀ ਹੈ।