ਕੀ ਹੋਇਆ?

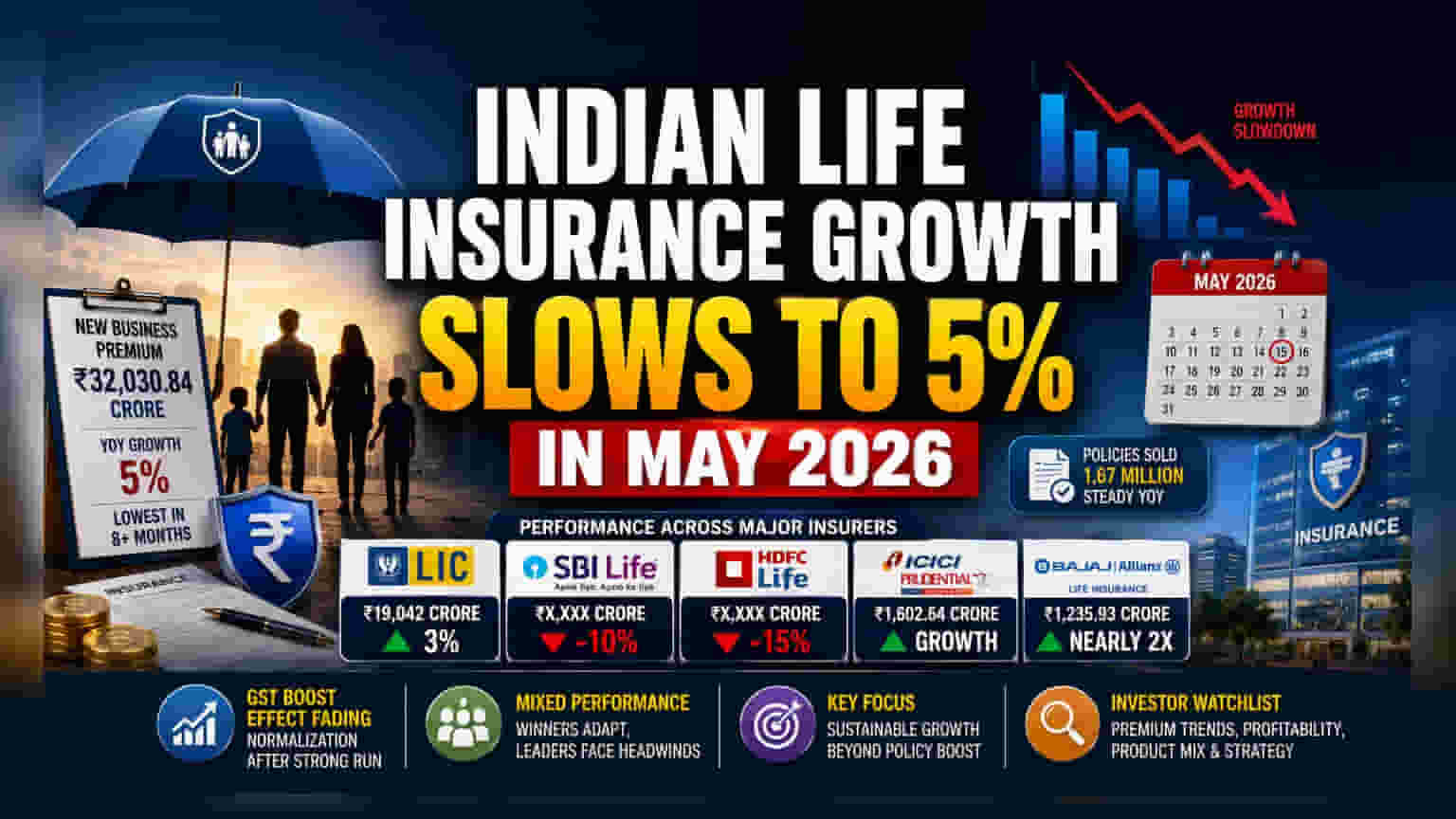

ਭਾਰਤੀ ਜੀਵਨ ਬੀਮਾ ਇੰਡਸਟਰੀ ਨੇ ਮਈ 2026 'ਚ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਮੰਦੀ ਦਾ ਅਨੁਭਵ ਕੀਤਾ, ਜਿਸ 'ਚ ਸਾਲ-ਦਰ-ਸਾਲ ਨਵੇਂ ਕਾਰੋਬਾਰੀ ਪ੍ਰੀਮੀਅਮ (NBP) 'ਚ ਵਾਧਾ ਘੱਟ ਕੇ 5% ਰਹਿ ਗਿਆ। ਇਹ ਸੈਕਟਰ ਦੁਆਰਾ ਪਿਛਲੇ 8 ਮਹੀਨਿਆਂ ਤੋਂ ਵੱਧ ਸਮੇਂ ਵਿੱਚ ਦਰਜ ਕੀਤੀ ਗਈ ਸਭ ਤੋਂ ਹੌਲੀ ਵਾਧਾ ਦਰ ਹੈ। ਇਕੱਠੇ ਕੀਤੇ ਗਏ ਕੁੱਲ ਨਵੇਂ ਕਾਰੋਬਾਰੀ ਪ੍ਰੀਮੀਅਮ ₹32,030.84 ਕਰੋੜ ਤੱਕ ਪਹੁੰਚ ਗਏ, ਜਦੋਂ ਕਿ ਪਿਛਲੇ ਸਾਲ ਇਸੇ ਮਹੀਨੇ ਇਹ ₹30,463.21 ਕਰੋੜ ਸੀ। ਇਹ ਪ੍ਰਦਰਸ਼ਨ ਅਪ੍ਰੈਲ ਦੇ ਮੁਕਾਬਲੇ ਬਹੁਤ ਢਿੱਲਾ ਹੈ, ਜਦੋਂ ਇੰਡਸਟਰੀ ਨੇ 39% ਦਾ ਤੇਜ਼ੀ ਨਾਲ ਵਾਧਾ ਦਰਜ ਕੀਤਾ ਸੀ। ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਸਰਕਾਰੀ ਨੀਤੀ ਬਦਲਾਵਾਂ ਤੋਂ ਮਿਲਿਆ ਸ਼ੁਰੂਆਤੀ ਹੁਲਾਰਾ ਹੁਣ ਘੱਟ ਰਿਹਾ ਹੈ।

ਨੀਤੀ ਬਦਲਾਵਾਂ ਦਾ ਅਸਰ

ਨਿਵੇਸ਼ਕ (Investors) ਇਸ ਗੱਲ 'ਤੇ ਨਜ਼ਰ ਰੱਖ ਰਹੇ ਹਨ ਕਿ ਇੰਡਸਟਰੀ ਮੰਗ ਦੇ ਸਧਾਰਣ ਹੋਣ (Normalization) ਨਾਲ ਕਿਵੇਂ ਤਾਲਮੇਲ ਬਿਠਾਉਂਦੀ ਹੈ। ਸਤੰਬਰ 2025 ਵਿੱਚ, ਸਰਕਾਰ ਨੇ ਵਿਅਕਤੀਗਤ ਜੀਵਨ ਬੀਮਾ ਉਤਪਾਦਾਂ, ਜਿਸ ਵਿੱਚ ਟਰਮ ਪਾਲਿਸੀਆਂ ਵੀ ਸ਼ਾਮਲ ਹਨ, 'ਤੇ GST ਛੋਟ ਦਿੱਤੀ ਸੀ। ਇਸ ਬਦਲਾਅ ਨੇ ਇੱਕ ਵੱਡਾ ਹੁਲਾਰਾ ਦਿੱਤਾ ਸੀ, ਜਿਸ ਨੇ ਬਾਅਦ ਦੇ ਮਹੀਨਿਆਂ ਵਿੱਚ ਮਜ਼ਬੂਤ ਵਾਧਾ ਦਰਜ ਕੀਤਾ। ਜਿਵੇਂ-ਜਿਵੇਂ ਇਸ ਇੱਕ-ਵਾਰੀ ਪ੍ਰਭਾਵ ਘੱਟ ਰਿਹਾ ਹੈ, ਸੈਕਟਰ ਹੁਣ ਵਧੇਰੇ ਦਰਮਿਆਨੀ ਵਿਕਾਸ ਦਰਾਂ ਵੱਲ ਵਾਪਸ ਪਰਤ ਰਿਹਾ ਹੈ। ਵੇਚੀਆਂ ਗਈਆਂ ਪਾਲਿਸੀਆਂ ਦੀ ਕੁੱਲ ਗਿਣਤੀ, ਮਈ ਵਿੱਚ ਲਗਭਗ 1.67 ਮਿਲੀਅਨ ਸੀ, ਜੋ ਕਿ ਸਥਿਰ ਰਹੀ ਹੈ। ਇਹ ਸੁਝਾਅ ਦਿੰਦਾ ਹੈ ਕਿ ਜਦੋਂ ਕਿ ਕੁੱਲ ਪ੍ਰੀਮੀਅਮ ਵਾਧੇ 'ਚ ਗਿਰਾਵਟ ਆਈ ਹੈ, ਗਾਹਕ ਪ੍ਰਾਪਤੀ (Customer Acquisition) ਵਿੱਚ ਕੋਈ ਵੱਡੀ ਕਮੀ ਨਹੀਂ ਆਈ ਹੈ।

ਬੀਮਾ ਕੰਪਨੀਆਂ ਦਾ ਪ੍ਰਦਰਸ਼ਨ

ਪ੍ਰਾਈਵੇਟ ਸੈਕਟਰ ਦੇ ਵੱਡੇ ਖਿਡਾਰੀਆਂ ਵਿੱਚ ਪ੍ਰਦਰਸ਼ਨ ਵਿੱਚ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਵੰਡ ਦੇਖਣ ਨੂੰ ਮਿਲੀ। Life Insurance Corporation of India (LIC) ਨੇ 3% ਦਾ ਵਾਧਾ ਦਰਜ ਕੀਤਾ, ਜਿਸ ਨੇ ₹19,042 ਕਰੋੜ ਇਕੱਠੇ ਕੀਤੇ। ਇਸ ਦੌਰਾਨ, 26 ਪ੍ਰਾਈਵੇਟ ਜੀਵਨ ਬੀਮਾ ਕੰਪਨੀਆਂ ਦੇ ਸਮੂਹ ਨੇ 8% ਦਾ ਵਾਧਾ ਦਰਜ ਕੀਤਾ, ਜਿਸ ਨਾਲ ₹12,989 ਕਰੋੜ ਇਕੱਠੇ ਹੋਏ।

ਹਾਲਾਂਕਿ, ਵਿਅਕਤੀਗਤ ਕੰਪਨੀਆਂ ਦਾ ਪ੍ਰਦਰਸ਼ਨ ਬਹੁਤ ਵੱਖਰਾ ਰਿਹਾ। SBI Life Insurance ਨੇ ਆਪਣੇ ਨਵੇਂ ਕਾਰੋਬਾਰੀ ਪ੍ਰੀਮੀਅਮ ਵਿੱਚ 10% ਦੀ ਗਿਰਾਵਟ ਦਰਜ ਕੀਤੀ, ਜਦੋਂ ਕਿ HDFC Life Insurance ਨੇ 15% ਦੀ ਵੱਡੀ ਗਿਰਾਵਟ ਦੇਖੀ। ਇਸ ਦੇ ਉਲਟ, ICICI Prudential Life Insurance ਨੇ ਵਾਧਾ ਦਰਜ ਕੀਤਾ, ਜਿਸ ਨਾਲ ਉਸਦੀ ਪ੍ਰੀਮੀਅਮ ਆਮਦਨ ₹1,602.64 ਕਰੋੜ ਤੱਕ ਪਹੁੰਚ ਗਈ। Bajaj Allianz Life Insurance ਨੇ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਵਾਧਾ ਦਿਖਾਇਆ, ਪਿਛਲੇ ਸਾਲ ਦੇ ਮੁਕਾਬਲੇ ਆਪਣੀਆਂ ਕਲੈਕਸ਼ਨਾਂ ਨੂੰ ਲਗਭਗ ਦੁੱਗਣਾ ਕਰ ਕੇ ₹1,235.93 ਕਰੋੜ ਕਰ ਲਿਆ।

ਨਿਵੇਸ਼ਕ ਇਸਨੂੰ ਕਿਵੇਂ ਦੇਖ ਸਕਦੇ ਹਨ?

ਵੱਡੇ ਖਿਡਾਰੀਆਂ ਵਿੱਚ ਇਹ ਅਸਮਾਨ ਪ੍ਰਦਰਸ਼ਨ ਇਸ ਗੱਲ ਨੂੰ ਉਜਾਗਰ ਕਰਦਾ ਹੈ ਕਿ ਜਦੋਂ ਨੀਤੀ ਬਦਲਾਵਾਂ ਦਾ ਸੈਕਟਰ-ਵਿਆਪੀ ਹੁਲਾਰਾ ਕਮਜ਼ੋਰ ਹੋ ਜਾਂਦਾ ਹੈ ਤਾਂ ਬਾਜ਼ਾਰ ਹਿੱਸੇਦਾਰੀ (Market Share) ਅਤੇ ਉਤਪਾਦ ਮਿਸ਼ਰਣ (Product Mix) ਬਹੁਤ ਮਹੱਤਵ ਰੱਖਦੇ ਹਨ। SBI Life ਅਤੇ HDFC Life ਵਰਗੀਆਂ ਵੱਡੀਆਂ ਕੰਪਨੀਆਂ ਲਈ ਪ੍ਰੀਮੀਅਮ ਕਲੈਕਸ਼ਨ ਵਿੱਚ ਗਿਰਾਵਟ 2026 ਦੇ ਸ਼ੁਰੂ ਵਿੱਚ ਦੇਖੇ ਗਏ ਤੇਜ਼ ਵਾਧਾ ਦਰਾਂ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖਣ ਵਿੱਚ ਚੁਣੌਤੀਆਂ ਦਾ ਸੰਕੇਤ ਦੇ ਸਕਦੀ ਹੈ। ਇਸ ਦੇ ਉਲਟ, ਦੂਜੀਆਂ ਕੰਪਨੀਆਂ ਦਾ ਮਜ਼ਬੂਤ ਪ੍ਰਦਰਸ਼ਨ ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਕੁਝ ਕੰਪਨੀਆਂ ਮੌਜੂਦਾ ਮਾਹੌਲ ਦੇ ਅਨੁਕੂਲ ਬਿਹਤਰ ਢੰਗ ਨਾਲ ਢਲ ਰਹੀਆਂ ਹਨ, ਸ਼ਾਇਦ ਵਧੇਰੇ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਵੰਡ (Distribution) ਜਾਂ ਵਿਸ਼ੇਸ਼ ਉਤਪਾਦਾਂ ਰਾਹੀਂ ਜੋ ਅਜੇ ਵੀ ਗਾਹਕਾਂ ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰ ਰਹੇ ਹਨ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਧਿਆਨ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ?

ਅੱਗੇ ਵਧਦੇ ਹੋਏ, ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਮੁੱਖ ਕਾਰਕ ਇਹ ਨਿਗਰਾਨੀ ਕਰਨਾ ਹੋਵੇਗਾ ਕਿ ਕੀ 5% ਦਾ ਵਾਧਾ ਦਰ ਇੱਕ ਅਸਥਾਈ ਸਧਾਰਣਕਰਨ (Normalization) ਹੈ ਜਾਂ ਵਿਆਪਕ ਮੰਗ ਮੰਦੀ (Demand Slowdown) ਦੀ ਸ਼ੁਰੂਆਤ ਹੈ। ਨਿਵੇਸ਼ਕ ਇਹ ਦੇਖਣ ਲਈ ਵਿਅਕਤੀਗਤ ਕੰਪਨੀਆਂ ਲਈ ਮਾਸਿਕ ਪ੍ਰੀਮੀਅਮ ਡਾਟਾ ਨੂੰ ਟਰੈਕ ਕਰ ਸਕਦੇ ਹਨ ਕਿ ਕੀ ਪ੍ਰਾਈਵੇਟ ਬੀਮਾ ਕੰਪਨੀਆਂ ਗਤੀ ਮੁੜ ਪ੍ਰਾਪਤ ਕਰ ਸਕਦੀਆਂ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਇਹ ਦੇਖਣਾ ਕਿ ਕੀ ਵਿਕੀਆਂ ਪਾਲਸੀਆਂ ਦੀ ਸਥਿਰ ਗਿਣਤੀ ਇਨ੍ਹਾਂ ਕੰਪਨੀਆਂ ਲਈ ਬਿਹਤਰ ਮੁਨਾਫੇ (Profitability) ਵੱਲ ਲੈ ਜਾਂਦੀ ਹੈ, ਭਾਵੇਂ ਪ੍ਰੀਮੀਅਮ ਵਾਧਾ ਸਾਲ ਦੇ ਸ਼ੁਰੂ ਵਾਂਗ ਤੇਜ਼ੀ ਨਾਲ ਨਾ ਹੋਵੇ, ਮਹੱਤਵਪੂਰਨ ਹੋਵੇਗਾ। ਭਵਿੱਖ ਵਿੱਚ ਮੈਨੇਜਮੈਂਟ ਦੁਆਰਾ ਉਤਪਾਦ ਮਿਸ਼ਰਣ ਅਤੇ ਵੰਡ ਰਣਨੀਤੀ (Distribution Strategy) ਬਾਰੇ ਦਿੱਤੀ ਜਾਣ ਵਾਲੀ ਟਿੱਪਣੀ ਇਹ ਸਮਝਣ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੋਵੇਗੀ ਕਿ ਇਹ ਫਰਮਾਂ ਹਾਲੀਆ ਰੈਗੂਲੇਟਰੀ ਬਦਲਾਵਾਂ ਦੇ ਨਕਲੀ ਸਮਰਥਨ ਤੋਂ ਬਿਨਾਂ ਕਿਵੇਂ ਵਿਕਾਸ ਕਰਨ ਦੀ ਯੋਜਨਾ ਬਣਾ ਰਹੀਆਂ ਹਨ।