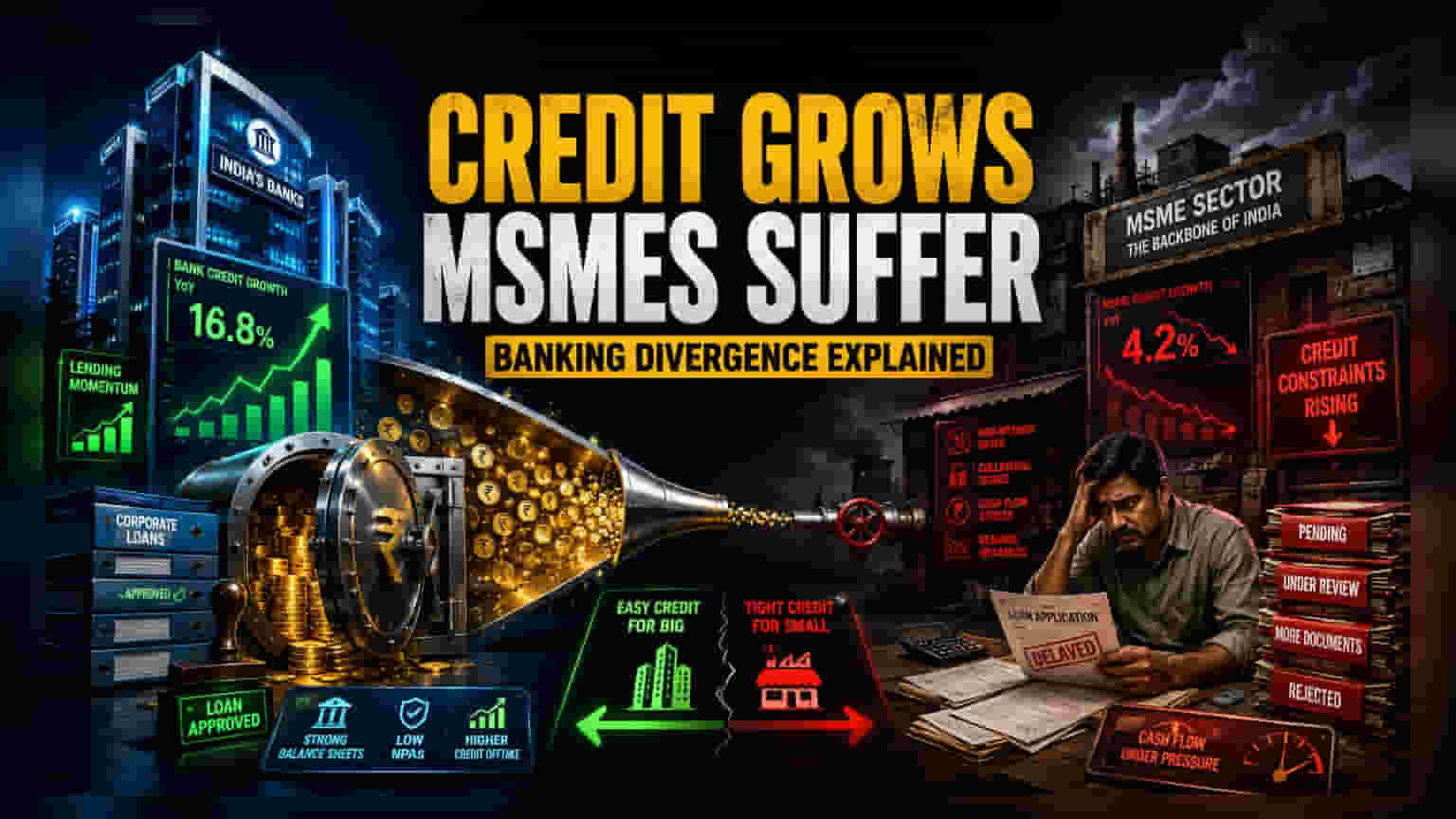

ਕਰਜ਼ੇ ਦੇ ਵਾਧੇ ਦਾ ਭੁਲੇਖਾ

ਭਾਰਤ ਦੇ ਬੈਂਕਾਂ ਵੱਲੋਂ ਦਿੱਤੇ ਜਾ ਰਹੇ ਕਰਜ਼ਿਆਂ ਦੇ ਅੰਕੜੇ ਅਸਲ ਤਸਵੀਰ ਨਹੀਂ ਦਿਖਾਉਂਦੇ। ਰਿਜ਼ਰਵ ਇੰਡੀਆ (RBI) ਦੇ ਅਨੁਸਾਰ, ਕਰਜ਼ਿਆਂ ਵਿੱਚ ਦੋ-ਅੰਕਾਂ ਦਾ ਵਾਧਾ ਦਰਜ ਕੀਤਾ ਗਿਆ ਹੈ, ਪਰ ਇਹ ਵਾਧਾ ਜ਼ਿਆਦਾਤਰ ਵੱਡੀਆਂ ਕਾਰਪੋਰੇਟ ਕੰਪਨੀਆਂ ਅਤੇ ਰਿਟੇਲ ਖਪਤ ਵੱਲ ਹੈ। ਇਸਦੇ ਉਲਟ, ਪਬਲਿਕ ਅਤੇ ਪ੍ਰਾਈਵੇਟ ਸੈਕਟਰ ਦੇ ਬੈਂਕਾਂ ਵੱਲੋਂ ਛੋਟੇ ਕਾਰੋਬਾਰਾਂ ਨੂੰ ਦਿੱਤੇ ਜਾਣ ਵਾਲੇ ਕਰਜ਼ਿਆਂ ਦੀ ਮਨਜ਼ੂਰੀ ਦਰ ਵਿੱਚ ਵੱਡੀ ਗਿਰਾਵਟ ਆਈ ਹੈ। ਬੈਂਕ ਹੁਣ ਜ਼ਿਆਦਾ ਜੋਖਮ ਲੈਣ ਤੋਂ ਬਚ ਰਹੇ ਹਨ ਅਤੇ ਸਿਰਫ ਉਹੀ ਕਾਰੋਬਾਰੀ ਸੰਸਥਾਵਾਂ ਨੂੰ ਪੈਸਾ ਦੇ ਰਹੇ ਹਨ ਜਿਨ੍ਹਾਂ ਦਾ ਕ੍ਰੈਡਿਟ ਸਕੋਰ ਬਹੁਤ ਵਧੀਆ ਹੈ, ਜਿਸ ਕਾਰਨ MSME ਸੈਕਟਰ ਨੂੰ ਸਸਤੇ ਕਰਜ਼ੇ ਮਿਲਣੇ ਬੰਦ ਹੋ ਗਏ ਹਨ।

ਬਾਜ਼ਾਰ ਵਿੱਚ ਸੁੰਗੜਨ ਦੀ ਰਣਨੀਤੀ

ਬੈਂਕ ਹੁਣ ਆਪਣੇ ਰਿਸਕ ਮਾਡਲਾਂ ਨੂੰ ਅਪਡੇਟ ਕਰ ਰਹੇ ਹਨ ਤਾਂ ਜੋ ਸੰਭਾਵੀ ਵਿਆਜ ਦਰਾਂ ਦੇ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਦਾ ਸਾਹਮਣਾ ਕੀਤਾ ਜਾ ਸਕੇ। ਨਤੀਜੇ ਵਜੋਂ, ਪਿਛਲੇ ਦੋ ਤਿਮਾਹੀਆਂ ਵਿੱਚ ਛੋਟੇ ਕਾਰੋਬਾਰਾਂ ਲਈ ਲੋਨ ਪ੍ਰਵਾਨਗੀ ਦਾ ਸਮਾਂ ਲਗਭਗ 30% ਵਧ ਗਿਆ ਹੈ। ਇਹ ਕੋਈ ਆਮ ਦੇਰੀ ਨਹੀਂ, ਬਲਕਿ ਪੈਸੇ ਦੀ ਵੰਡ ਦੀ ਇੱਕ ਸੋਚੀ-ਸਮਝੀ ਰਣਨੀਤੀ ਹੈ। ਬੈਂਕ ਫੰਡਿੰਗ ਲਾਗਤਾਂ ਦੇ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਦੇ ਵਿਚਕਾਰ ਆਪਣੇ ਨੈੱਟ ਇੰਟਰੈਸਟ ਮਾਰਜਿਨ (Net Interest Margins) ਨੂੰ ਸੁਰੱਖਿਅਤ ਰੱਖਣ ਲਈ ਜ਼ਿਆਦਾ ਕੋਲੈਟਰਲ (Collateral) ਅਤੇ ਘੱਟ ਜੋਖਮ ਵਾਲੇ ਕਰਜ਼ਿਆਂ ਨੂੰ ਤਰਜੀਹ ਦੇ ਰਹੇ ਹਨ। ਇਸ ਨਾਲ ਛੋਟੀਆਂ ਕੰਪਨੀਆਂ ਵੱਡੇ ਅਤੇ ਪੈਸੇ ਵਾਲੇ ਮੁਕਾਬਲੇਬਾਜ਼ਾਂ ਦੇ ਮੁਕਾਬਲੇ ਇੱਕ ਵੱਡੇ ਘਾਟੇ ਵਿੱਚ ਪੈ ਗਈਆਂ ਹਨ, ਜੋ ਕਿ ਡੈੱਟ ਕੈਪੀਟਲ ਮਾਰਕੀਟ (Debt Capital Markets) ਤੱਕ ਸਿੱਧੀ ਪਹੁੰਚ ਰੱਖਦੇ ਹਨ।

ਲੁਕਿਆ ਹੋਇਆ ਪ੍ਰਣਾਲੀਗਤ ਜੋਖਮ

ਜਦੋਂ ਬੈਂਕ ਆਪਣੇ ਮਾਪਦੰਡ ਸਖਤ ਕਰ ਰਹੇ ਹਨ, ਤਾਂ ਗੈਰ-ਬੈਂਕਿੰਗ ਵਿੱਤੀ ਚੈਨਲਾਂ (Informal Credit Channels) 'ਤੇ ਨਿਰਭਰਤਾ ਵਧ ਰਹੀ ਹੈ। ਇਸ ਨਾਲ ਅਰਥਚਾਰੇ ਵਿੱਚ ਗੰਭੀਰ ਅਤੇ ਅਣਜਾਣ ਲੀਵਰੇਜ (Leverage) ਆ ਰਿਹਾ ਹੈ। ਇਤਿਹਾਸ ਗਵਾਹ ਹੈ ਕਿ ਜਦੋਂ ਰਵਾਇਤੀ ਬੈਂਕ MSME ਸੈਕਟਰ ਤੋਂ ਪਿੱਛੇ ਹਟਦੇ ਹਨ, ਤਾਂ ਸ਼ੈਡੋ ਬੈਂਕਿੰਗ ਸੈਕਟਰ (Shadow Banking Sector) ਵਿੱਚ ਡਿਫਾਲਟ (Defaults) 12 ਤੋਂ 18 ਮਹੀਨਿਆਂ ਦੇ ਅੰਦਰ ਵਧ ਜਾਂਦੇ ਹਨ। ਕਰਜ਼ੇ ਦੇਣ ਦੀ ਇਹ 'ਬਚਾਅ ਵਾਲੀ ਰਣਨੀਤੀ' (Defensive Lending), ਜੋ ਕਿ ਇੱਕ ਪਾਸੇ ਬੈਂਕਾਂ ਦੇ ਬੈਲੰਸ ਸ਼ੀਟ ਨੂੰ ਥੋੜ੍ਹੇ ਸਮੇਂ ਲਈ ਸੁਰੱਖਿਅਤ ਰੱਖ ਰਹੀ ਹੈ, ਇੱਕ ਖਾਲੀ ਥਾਂ ਬਣਾ ਰਹੀ ਹੈ ਜੋ ਖੇਤਰੀ ਕਰਜ਼ੇ ਦੀ ਤਬਾਹੀ ਨੂੰ ਵਧਾ ਸਕਦੀ ਹੈ। ਵੱਡੇ ਪ੍ਰਾਈਵੇਟ ਬੈਂਕਾਂ ਦੇ ਉਲਟ, ਛੋਟੇ ਖੇਤਰੀ ਬੈਂਕ ਤਰਲਤਾ (Liquidity) ਬਣਾਈ ਰੱਖਣ ਲਈ ਸੰਘਰਸ਼ ਕਰ ਰਹੇ ਹਨ, ਜਿਸ ਨਾਲ ਇਹ ਖ਼ਤਰਾ ਪੈਦਾ ਹੋ ਗਿਆ ਹੈ ਕਿ ਜੇਕਰ ਇਹ ਜੋਖਮ ਤੋਂ ਬਚਣ ਦਾ ਰੁਝਾਨ ਵਿੱਤੀ ਸਾਲ ਦੇ ਅੰਤ ਤੱਕ ਜਾਰੀ ਰਹਿੰਦਾ ਹੈ, ਤਾਂ ਇਹ ਇੱਕ ਸਥਾਨਕ ਕ੍ਰੈਡਿਟ ਸੰਕਟ (Credit Crunch) ਨੂੰ ਜਨਮ ਦੇ ਸਕਦਾ ਹੈ।

ਭਵਿੱਖ ਦਾ ਦ੍ਰਿਸ਼ਟੀਕੋਣ ਅਤੇ ਖੇਤਰੀ ਪ੍ਰਭਾਵ

ਮਾਹਰਾਂ ਦਾ ਮੰਨਣਾ ਹੈ ਕਿ ਕਰਜ਼ਿਆਂ ਵਿੱਚ ਇਹ ਅਸਮਾਨਤਾ ਹੋਰ ਵਧੇਗੀ ਕਿਉਂਕਿ ਬੈਂਕ ਉਨ੍ਹਾਂ ਕੰਪਨੀਆਂ ਨੂੰ ਤਰਜੀਹ ਦੇਣਗੇ ਜਿਨ੍ਹਾਂ ਦੇ ਡਿਜੀਟਲਾਈਜ਼ਡ ਅਤੇ ਪਾਰਦਰਸ਼ੀ ਕੈਸ਼ ਫਲੋ (Digitized, Transparent Cash Flows) ਹਨ। ਜਿਹੜੇ ਕਾਰੋਬਾਰ ਆਪਣੀ ਉੱਚ ਸੰਚਾਲਨ ਕੁਸ਼ਲਤਾ (High Operational Efficiency) ਜਾਂ ਮਜ਼ਬੂਤ ਡਿਜੀਟਲ ਰਿਕਾਰਡ (Robust Digital Records) ਦਿਖਾਉਣ ਵਿੱਚ ਅਸਫਲ ਰਹਿਣਗੇ, ਉਨ੍ਹਾਂ ਨੂੰ ਰਸਮੀ ਕਰਜ਼ਿਆਂ ਤੋਂ ਬਾਹਰ ਰੱਖੇ ਜਾਣ ਦੀ ਸੰਭਾਵਨਾ ਹੈ। ਸੰਸਥਾਈ ਨਿਰੀਖਕਾਂ (Institutional Observers) ਵਿੱਚ ਇਹ ਸਹਿਮਤੀ ਹੈ ਕਿ ਜਦੋਂ ਤੱਕ ਸਰਕਾਰ ਵੱਲੋਂ ਕੋਈ ਨਿਸ਼ਾਨਾ ਦਖਲ (Targeted Government Intervention) ਨਹੀਂ ਹੁੰਦਾ ਜਾਂ ਫੰਡਿੰਗ ਲਾਗਤਾਂ (Cost of Funds) ਵਿੱਚ ਮਹੱਤਵਪੂਰਨ ਢਿੱਲ ਨਹੀਂ ਆਉਂਦੀ, ਉਦੋਂ ਤੱਕ ਵੱਡੇ ਉਦਯੋਗਾਂ ਲਈ ਪਹੁੰਚ ਅਤੇ ਛੋਟੇ ਕਾਰੋਬਾਰਾਂ ਲਈ ਪੈਸੇ ਦੀ ਭੁੱਖ ਦੇ ਵਿਚਕਾਰ ਦਾ ਪਾੜਾ ਆਉਣ ਵਾਲੇ ਸਮੇਂ ਵਿੱਚ ਵਿਆਪਕ ਉਦਯੋਗਿਕ ਵਿਸਥਾਰ ਲਈ ਇੱਕ ਵੱਡੀ ਰੁਕਾਵਟ (Headwind) ਬਣਿਆ ਰਹੇਗਾ।