FY27 ਦੀ ਪਹਿਲੀ ਤਿਮਾਹੀ ਲਈ ਭਾਰਤੀ ਬੈਂਕਾਂ ਤੋਂ ਸਥਿਰ ਕਮਾਈ ਦੀ ਉਮੀਦ ਹੈ। ਇਸ ਦਾ ਮੁੱਖ ਕਾਰਨ ਮਈ 2026 ਤੱਕ ਕ੍ਰੈਡਿਟ ਗਰੋਥ ਵਿੱਚ **17.7%** ਦਾ ਵਾਧਾ ਹੈ। ਹਾਲਾਂਕਿ, ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਨੈੱਟ ਇੰਟਰੈਸਟ ਮਾਰਜਿਨ (Net Interest Margins) ਅਤੇ ਲੋਨ ਤੇ ਡਿਪੋਜ਼ਿਟ ਗਰੋਥ ਦੇ ਅੰਤਰ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਪਵੇਗੀ, ਕਿਉਂਕਿ ਉਧਾਰ ਦੇ ਮੁਕਾਬਲੇ ਡਿਪੋਜ਼ਿਟ ਇਕੱਠਾ ਕਰਨਾ ਪਿੱਛੇ ਰਹਿ ਰਿਹਾ ਹੈ।

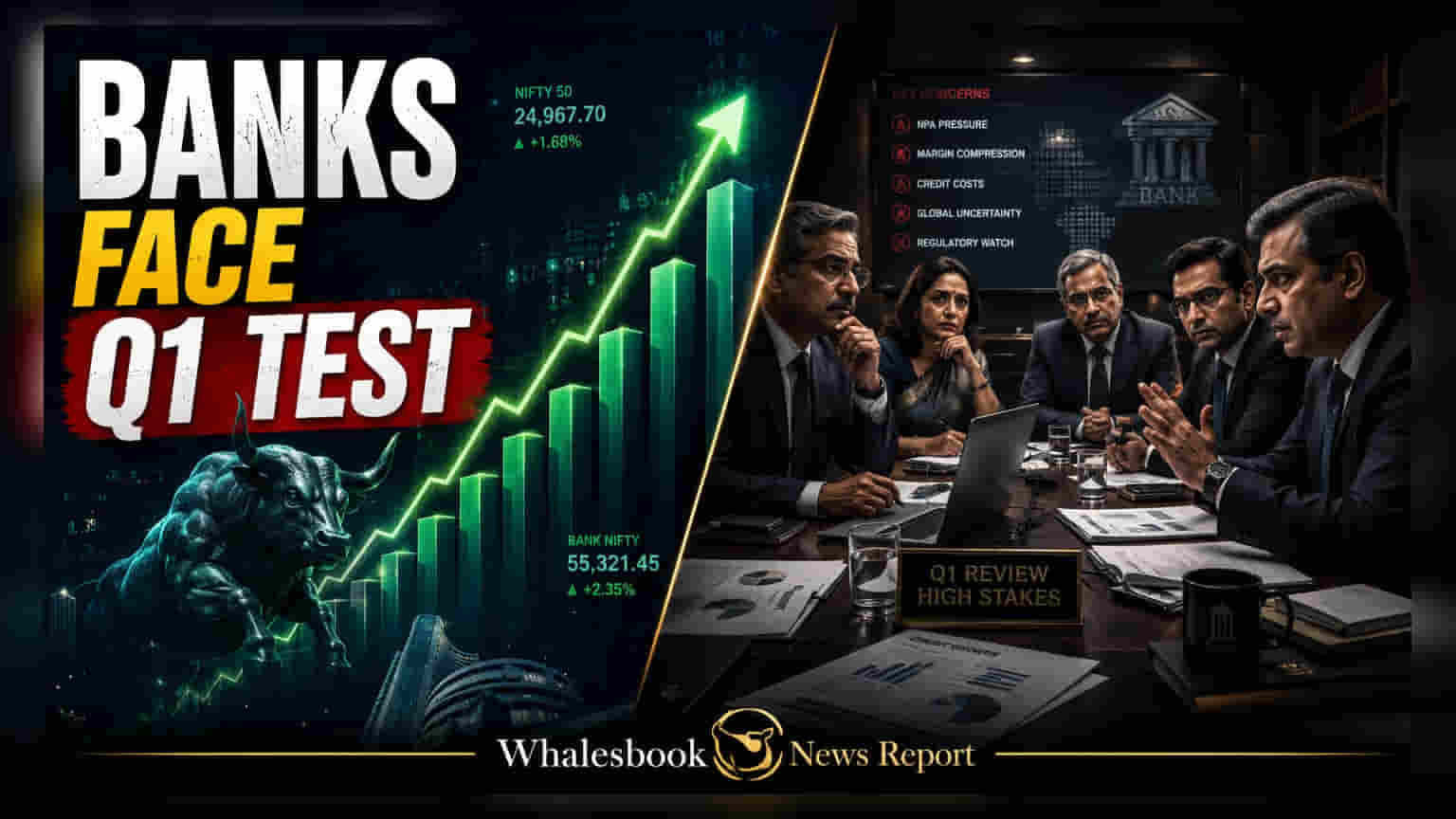

ਜਿਵੇਂ ਹੀ ਭਾਰਤੀ ਬੈਂਕ ਜੂਨ 2026 ਨੂੰ ਖਤਮ ਹੋਣ ਵਾਲੀ ਪਹਿਲੀ ਤਿਮਾਹੀ ਲਈ ਆਪਣੇ ਵਿੱਤੀ ਪ੍ਰਦਰਸ਼ਨ ਦੀ ਰਿਪੋਰਟ ਕਰਨ ਦੀ ਤਿਆਰੀ ਕਰ ਰਹੇ ਹਨ, ਇਸ ਸੈਕਟਰ ਵਿੱਚ ਜ਼ੋਰਦਾਰ ਉਧਾਰ ਗਤੀਵਿਧੀਆਂ ਅਤੇ ਫੰਡਿੰਗ ਚੁਣੌਤੀਆਂ ਦਾ ਮਿਸ਼ਰਣ ਦਿਖਾਈ ਦੇ ਰਿਹਾ ਹੈ। ਮਈ 2026 ਦੇ ਅਧਿਕਾਰਤ ਅੰਕੜੇ ਦੱਸਦੇ ਹਨ ਕਿ ਸਿਸਟਮ-ਵਿਆਪੀ ਕ੍ਰੈਡਿਟ ਗਰੋਥ 17.7% 'ਤੇ ਪਹੁੰਚ ਗਈ ਹੈ, ਜੋ ਪਿਛਲੇ ਸਾਲ ਇਸੇ ਮਿਆਦ ਵਿੱਚ 9.5% ਤੋਂ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਛਾਲ ਹੈ। ਇਸ ਵਿਸਥਾਰ ਵਿੱਚ ਰਿਟੇਲ, ਸੇਵਾਵਾਂ, ਛੋਟੇ ਅਤੇ ਦਰਮਿਆਨੇ ਉਦਯੋਗਾਂ ਅਤੇ ਵੱਡੇ ਉਦਯੋਗਾਂ ਸਮੇਤ ਵੱਖ-ਵੱਖ ਹਿੱਸਿਆਂ ਵਿੱਚ ਮਜ਼ਬੂਤ ਮੰਗ ਨੂੰ ਦਰਸਾਇਆ ਗਿਆ ਹੈ।

ਪਬਲਿਕ ਸੈਕਟਰ ਬੈਂਕਾਂ ਦਾ ਉਭਾਰ

ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਵਿੱਚ ਇੱਕ ਧਿਆਨ ਦੇਣ ਯੋਗ ਬਦਲਾਅ ਪਬਲਿਕ ਸੈਕਟਰ ਬੈਂਕਾਂ (PSBs) ਦਾ ਲਗਾਤਾਰ ਪ੍ਰਦਰਸ਼ਨ ਹੈ। ਲਗਾਤਾਰ ਸੱਤ ਤਿਮਾਹੀਆਂ ਤੋਂ, ਇਹ ਸੰਸਥਾਵਾਂ ਨੇ ਅਜਿਹੀਆਂ ਗਰੋਥ ਦਰਾਂ ਦਿਖਾਈਆਂ ਹਨ ਜੋ ਅਕਸਰ ਆਪਣੇ ਪ੍ਰਾਈਵੇਟ ਸੈਕਟਰ ਹਮਰੁਤਬਾ ਤੋਂ ਵੱਧ ਹੁੰਦੀਆਂ ਹਨ। ਇਤਿਹਾਸਕ ਤੌਰ 'ਤੇ, PSBs ਵੱਡੀ ਗਿਣਤੀ ਵਿੱਚ ਖਰਾਬ ਕਰਜ਼ਿਆਂ (Bad Loans) ਨਾਲ ਜੂਝ ਰਹੇ ਸਨ, ਪਰ ਹਾਲ ਹੀ ਦੇ ਸਮੇਂ ਵਿੱਚ ਉਨ੍ਹਾਂ ਦੇ ਬੈਲੰਸ ਸ਼ੀਟਾਂ ਵਿੱਚ ਸਪੱਸ਼ਟ ਸੁਧਾਰ ਅਤੇ ਗੈਰ-ਕਾਰਜਕਾਰੀ ਸੰਪਤੀਆਂ (NPAs) ਵਿੱਚ ਕਮੀ ਦੇਖੀ ਗਈ ਹੈ। ਰਿਟੇਲ ਲੈਂਡਿੰਗ ਵਰਗੇ ਹਿੱਸਿਆਂ ਵਿੱਚ, ਕੁਝ ਵੱਡੀਆਂ ਜਨਤਕ ਖੇਤਰ ਦੀਆਂ ਸੰਸਥਾਵਾਂ ਹੁਣ ਬਾਜ਼ਾਰ ਹਿੱਸੇਦਾਰੀ ਲਈ ਪ੍ਰਾਈਵੇਟ ਬੈਂਕਾਂ ਨਾਲ ਸਿੱਧੇ ਮੁਕਾਬਲਾ ਕਰ ਰਹੀਆਂ ਹਨ, ਜੋ ਉਨ੍ਹਾਂ ਦੀ ਕਾਰਜਕੁਸ਼ਲਤਾ ਵਿੱਚ ਇੱਕ ਵਿਆਪਕ ਸੁਧਾਰ ਦਾ ਸੰਕੇਤ ਦਿੰਦਾ ਹੈ।

ਡਿਪੋਜ਼ਿਟ ਮੋਬੀਲਾਈਜ਼ੇਸ਼ਨ ਅਤੇ ਮਾਰਜਿਨ ਦਬਾਅ

ਜਦੋਂ ਕਿ ਲੋਨ ਬੁੱਕ ਤੇਜ਼ੀ ਨਾਲ ਵਧ ਰਹੀ ਹੈ, ਉਦਯੋਗ ਲਈ ਇੱਕ ਗੰਭੀਰ ਚੁਣੌਤੀ ਡਿਪੋਜ਼ਿਟ ਗਰੋਥ ਹੈ, ਜੋ ਮਈ 2026 ਵਿੱਚ ਲਗਭਗ 12.2% 'ਤੇ ਸੀ। ਕਿਉਂਕਿ ਲੋਨ ਦੀ ਮੰਗ ਡਿਪੋਜ਼ਿਟਾਂ ਦੇ ਵਾਧੇ ਤੋਂ ਅੱਗੇ ਨਿਕਲ ਰਹੀ ਹੈ, ਬੈਂਕਾਂ ਨੂੰ ਫੰਡ ਇਕੱਠਾ ਕਰਨ ਲਈ ਹੋਰ ਮਿਹਨਤ ਕਰਨੀ ਪਵੇਗੀ। ਇਹ ਅਸੰਤੁਲਨ ਤਰਲਤਾ (Liquidity) 'ਤੇ ਦਬਾਅ ਪਾ ਸਕਦਾ ਹੈ ਅਤੇ ਬੈਂਕਾਂ ਨੂੰ ਡਿਪਾਜ਼ਿਟਰਾਂ ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰਨ ਲਈ ਉੱਚ ਵਿਆਜ ਦਰਾਂ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਨ ਲਈ ਮਜਬੂਰ ਕਰ ਸਕਦਾ ਹੈ, ਜੋ ਕਿ ਉਨ੍ਹਾਂ ਦੇ ਨੈੱਟ ਇੰਟਰੈਸਟ ਮਾਰਜਿਨ (Net Interest Margins) ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦਾ ਹੈ। ਨੈੱਟ ਇੰਟਰੈਸਟ ਮਾਰਜਿਨ—ਲਾਭਕਾਰੀ ਦਾ ਮੁੱਖ ਮਾਪ ਜੋ ਲੋਨ 'ਤੇ ਕਮਾਏ ਵਿਆਜ ਅਤੇ ਡਿਪੋਜ਼ਿਟ 'ਤੇ ਦਿੱਤੇ ਗਏ ਵਿਆਜ ਦੇ ਫੈਲਾਅ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ—ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਮੁੱਖ ਫੋਕਸ ਖੇਤਰ ਬਣਨ ਦੀ ਉਮੀਦ ਹੈ। ਇੱਕ ਮਜ਼ਬੂਤ, ਵਫ਼ਾਦਾਰ ਡਿਪੋਜ਼ਿਟ ਬੇਸ ਅਤੇ ਕੀਮਤਾਂ ਨੂੰ ਅਨੁਕੂਲ ਕਰਨ ਦੀ ਸਮਰੱਥਾ ਵਾਲੇ ਬੈਂਕ ਮਾਰਜਿਨ ਸਥਿਰਤਾ ਨੂੰ ਬਣਾਈ ਰੱਖਣ ਲਈ ਬਿਹਤਰ ਸਥਿਤੀ ਵਿੱਚ ਹੋਣਗੇ।

ਐਸੇਟ ਕੁਆਲਿਟੀ ਅਤੇ ਆਰਥਿਕ ਜੋਖਮ

ਐਸੇਟ ਕੁਆਲਿਟੀ ਸਥਿਰ ਬਣੀ ਹੋਈ ਹੈ, ਜਿਸ ਵਿੱਚ ਸਿਸਟਮ ਭਰ ਵਿੱਚ ਨਵੇਂ ਖਰਾਬ ਕਰਜ਼ਿਆਂ ਦੇ ਪੱਧਰ ਕਾਬੂ ਹੇਠ ਹਨ। ਲੋਨ ਬੁੱਕ ਦੀ ਗੁਣਵੱਤਾ ਸਿਹਤਮੰਦ ਕਾਰਪੋਰੇਟ ਵਿੱਤ ਅਤੇ ਰਿਟੇਲ ਸੈਕਟਰ ਵਿੱਚ ਤਨਖਾਹਦਾਰ ਕਰਜ਼ਦਾਰਾਂ ਦੀ ਉੱਚ ਇਕਾਗਰਤਾ ਦੁਆਰਾ ਸਮਰਥਿਤ ਹੈ। ਹਾਲਾਂਕਿ, ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਜੋਖਮਾਂ ਤੋਂ ਮੁਕਤ ਨਹੀਂ ਹੈ। ਨਿਵੇਸ਼ਕ ਮੌਨਸੂਨ ਦੇ ਪ੍ਰਦਰਸ਼ਨ, ਕੱਚੇ ਤੇਲ ਦੀਆਂ ਕੀਮਤਾਂ ਵਿੱਚ ਅਸਥਿਰਤਾ, ਅਤੇ ਵਿਆਪਕ ਗਲੋਬਲ ਆਰਥਿਕ ਅਨਿਸ਼ਚਿਤਤਾਵਾਂ ਵਰਗੇ ਬਾਹਰੀ ਵੇਰੀਏਬਲਾਂ ਦੀ ਨਿਗਰਾਨੀ ਕਰਦੇ ਰਹਿਣਗੇ। ਜਦੋਂ ਕਿ ਬੈਂਕ ਸੰਭਾਵੀ ਤਣਾਅ ਨੂੰ ਸੰਭਾਲਣ ਲਈ ਚੰਗੀ ਤਰ੍ਹਾਂ ਪੂੰਜੀ ਵਾਲੇ ਅਤੇ ਕਾਫ਼ੀ ਪ੍ਰੋਵਿਜ਼ਨਡ ਦਿਖਾਈ ਦਿੰਦੇ ਹਨ, ਇਨ੍ਹਾਂ ਕਾਰਕਾਂ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਨ ਦੀ ਸਮਰੱਥਾ ਆਉਣ ਵਾਲੀਆਂ ਤਿਮਾਹੀਆਂ ਵਿੱਚ ਉਨ੍ਹਾਂ ਦੇ ਮੌਜੂਦਾ ਪ੍ਰਦਰਸ਼ਨ ਦੀ ਗਤੀ ਬਣਾਈ ਰੱਖਣ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੋਵੇਗੀ।