ਭਾਰਤੀ ਬੈਂਕਿੰਗ ਸਿਸਟਮ ਵਿੱਚ ਰਿਕਾਰਡ ਉੱਚ ਲੋਨ-ਟੂ-ਡਿਪਾਜ਼ਿਟ ਅਨੁਪਾਤ ਦੇਖਣ ਨੂੰ ਮਿਲ ਰਿਹਾ ਹੈ ਕਿਉਂਕਿ ਕਰਜ਼ੇ ਦੀ ਮੰਗ ਜਮ੍ਹਾਂ ਰਕਮਾਂ ਨੂੰ ਪਾਰ ਕਰ ਗਈ ਹੈ। ਇਸ ਫੰਡਿੰਗ ਗੈਪ ਕਾਰਨ ਬੈਂਕਾਂ ਨੂੰ ਤਰਲਤਾ (Liquidity) ਨੂੰ ਧਿਆਨ ਨਾਲ ਪ੍ਰਬੰਧਿਤ ਕਰਨਾ ਪੈ ਰਿਹਾ ਹੈ। ਪ੍ਰਾਈਵੇਟ ਬੈਂਕ ਲਾਭ ਮਾਰਜਿਨ ਨੂੰ ਬਚਾਉਣ ਲਈ ਮਹਿੰਗੀਆਂ ਜਮ੍ਹਾਂ ਰਕਮਾਂ ਘਟਾ ਰਹੇ ਹਨ, ਜਦੋਂ ਕਿ PSU ਬੈਂਕ ਡਿਪਾਜ਼ਿਟ ਮਾਰਕੀਟ ਸ਼ੇਅਰ ਗੁਆ ਰਹੇ ਹਨ।

ਕੀ ਹੋਇਆ?

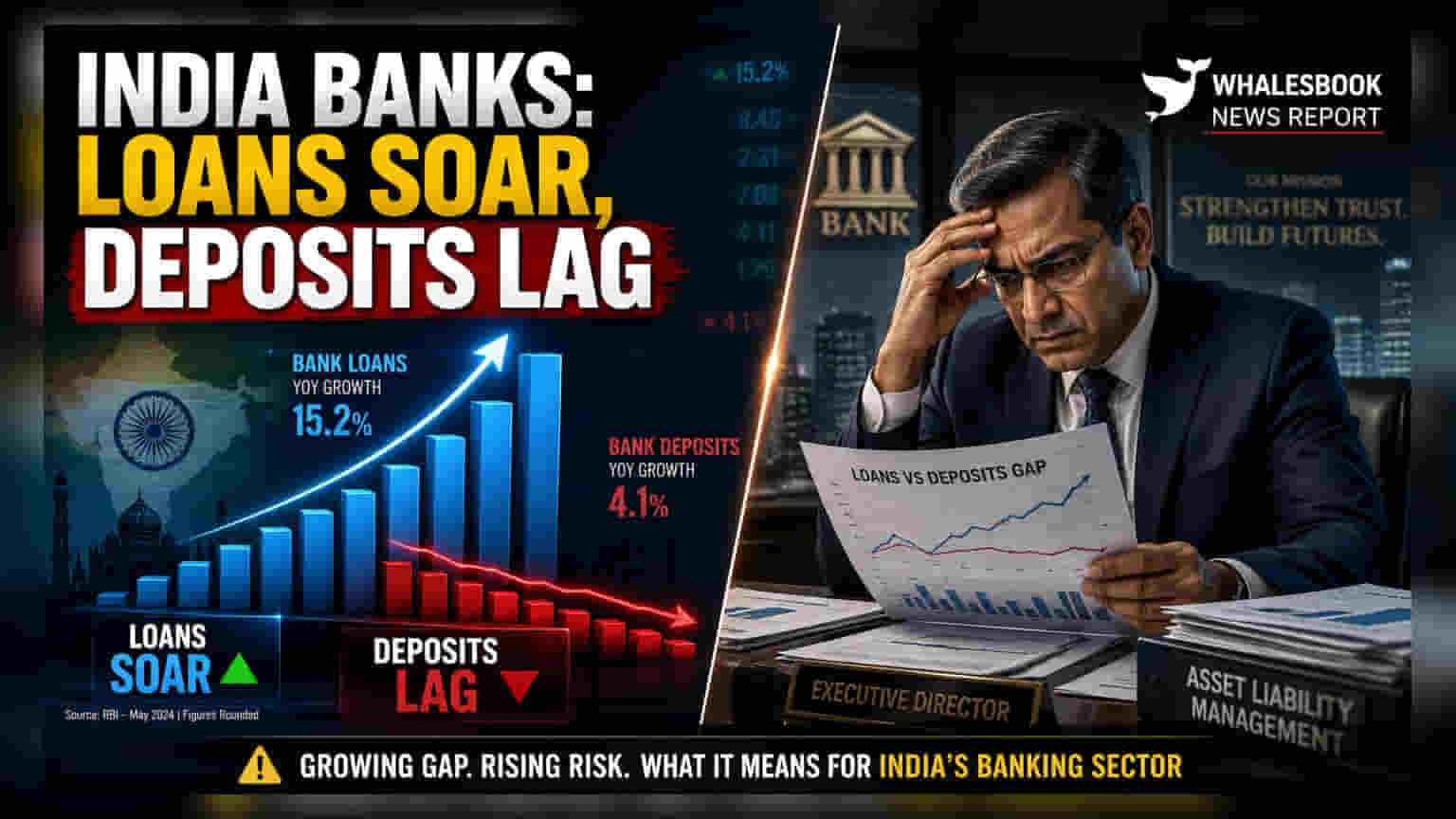

ਭਾਰਤੀ ਬੈਂਕ ਇੱਕ ਚੁਣੌਤੀਪੂਰਨ ਦੌਰ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਹੇ ਹਨ ਕਿਉਂਕਿ ਕਰਜ਼ੇ ਦਾ ਵਿਤਰਨ ਜਮ੍ਹਾਂ ਰਕਮਾਂ ਦੇ ਇਕੱਠੇ ਹੋਣ ਨਾਲੋਂ ਵੱਧ ਰਿਹਾ ਹੈ। ਜੂਨ 2026 ਦੇ ਮੱਧ ਤੱਕ, ਜਮ੍ਹਾਂ ਰਕਮਾਂ ਵਿੱਚ ਸਾਲਾਨਾ ਆਧਾਰ 'ਤੇ ਲਗਭਗ 12.2% ਦਾ ਵਾਧਾ ਹੋਇਆ, ਜਦੋਂ ਕਿ ਕਰਜ਼ੇ ਦਾ ਵਾਧਾ ਤੇਜ਼ੀ ਨਾਲ ਅੱਗੇ ਵਧਿਆ, ਜਿਸ ਨਾਲ ਕਰਜ਼ਾ-ਜਮ੍ਹਾਂ ਵਾਧੇ ਵਿੱਚ 5.4% ਦਾ ਅੰਤਰ ਪੈਦਾ ਹੋਇਆ। ਇਸ ਵਿਆਪਕ ਅਸਮਾਨਤਾ ਨੇ ਬੈਂਕਿੰਗ ਪ੍ਰਣਾਲੀ ਦੇ ਲੋਨ-ਟੂ-ਡਿਪਾਜ਼ਿਟ (LDR) ਅਨੁਪਾਤ ਨੂੰ 82.7% ਤੱਕ ਪਹੁੰਚਾ ਦਿੱਤਾ ਹੈ, ਜੋ ਕਿ ਇੱਕ ਦਹਾਕੇ ਤੋਂ ਵੱਧ ਸਮੇਂ ਵਿੱਚ ਨਹੀਂ ਦੇਖਿਆ ਗਿਆ। ਜਦੋਂ ਕਿ ਕਾਰਪੋਰੇਟ ਅਤੇ ਪ੍ਰਚੂਨ ਦੀ ਮੰਗ ਮਜ਼ਬੂਤ ਹੈ, ਬੈਂਕਾਂ ਲਈ ਲੋੜੀਂਦੀਆਂ ਜਮ੍ਹਾਂ ਰਕਮਾਂ ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰਨ ਵਿੱਚ ਅਸਫਲਤਾ ਇੱਕ ਢਾਂਚਾਗਤ ਫੰਡਿੰਗ ਸੰਕਟ ਪੈਦਾ ਕਰ ਰਹੀ ਹੈ ਜਿਸ ਲਈ ਦੇਣਦਾਰੀਆਂ ਦੇ ਧਿਆਨ ਨਾਲ ਪ੍ਰਬੰਧਨ ਦੀ ਲੋੜ ਹੈ।

ਵਾਧੇ ਦਾ ਮੇਲ-ਨਹੀਂ!

ਵਿੱਤੀ ਸਾਲ 2027 ਦੀ ਪਹਿਲੀ ਤਿਮਾਹੀ ਦੌਰਾਨ ਕਈ ਬੈਂਕਾਂ ਨੇ ਮਜ਼ਬੂਤ ਲੋਨ ਵਾਧਾ ਦਰਜ ਕੀਤਾ। ਸੈਂਟਰਲ ਬੈਂਕ ਨੇ ਲਗਭਗ 28.8% ਸਾਲਾਨਾ ਆਧਾਰ 'ਤੇ ਗਲੋਬਲ ਐਡਵਾਂਸਿਜ਼ ਵਿੱਚ ਵਾਧੇ ਨਾਲ ਇਸ ਸੈਕਟਰ ਦੀ ਅਗਵਾਈ ਕੀਤੀ। ਹੋਰ ਪ੍ਰਮੁੱਖ ਪ੍ਰਦਰਸ਼ਕਾਂ ਵਿੱਚ ਤਾਮਿਲਨਾਡ ਮਰਕਨਟਾਈਲ ਬੈਂਕ 27%, ਧਨਲਕਸ਼ਮੀ ਬੈਂਕ 26.5%, ਅਤੇ ਜੇ&ਕੇ ਬੈਂਕ 25.5% ਸ਼ਾਮਲ ਸਨ। ਇਹ ਵਾਧਾ ਪ੍ਰਚੂਨ, ਖੇਤੀਬਾੜੀ ਅਤੇ MSME ਸੈਕਟਰਾਂ ਤੋਂ ਸਥਿਰ ਮੰਗ, ਅਤੇ ਨਾਲ ਹੀ ਕਾਰਪੋਰੇਟ ਉਧਾਰ ਦੁਆਰਾ ਸਮਰਥਿਤ ਸੀ। ਹਾਲਾਂਕਿ, ਇਹ ਹਮਲਾਵਰ ਉਧਾਰ ਇਨ੍ਹਾਂ ਸੰਸਥਾਵਾਂ ਦੇ ਤਰਲਤਾ ਬਫਰਾਂ 'ਤੇ ਦਬਾਅ ਪਾ ਰਿਹਾ ਹੈ।

ਪ੍ਰਾਈਵੇਟ ਬੈਂਕ ਜਮ੍ਹਾਂ ਰਕਮਾਂ ਕਿਉਂ ਘਟਾ ਰਹੇ ਹਨ?

ਪ੍ਰਾਈਵੇਟ ਬੈਂਕਾਂ ਵਿੱਚ ਇੱਕ ਵਿਲੱਖਣ ਰੁਝਾਨ ਉਭਰਿਆ ਹੈ ਜੋ ਲਾਭ ਮਾਰਜਿਨ ਨੂੰ ਸੁਰੱਖਿਅਤ ਰੱਖਣ ਲਈ ਆਪਣੇ ਬੈਲੰਸ ਸ਼ੀਟਾਂ ਦਾ ਸਰਗਰਮੀ ਨਾਲ ਪ੍ਰਬੰਧਨ ਕਰ ਰਹੇ ਹਨ। RBL ਬੈਂਕ ਨੇ ਕੁੱਲ ਜਮ੍ਹਾਂ ਰਕਮਾਂ ਵਿੱਚ 10.2% ਦਾ ਕ੍ਰਮਵਾਰ (Sequential) ਘਾਟਾ ਦੇਖਿਆ, ਜਿਸ ਦਾ ਮੁੱਖ ਕਾਰਨ ਉੱਚ-ਲਾਗਤ ਵਾਲੇ ਹੋਲਸੇਲ ਜਮ੍ਹਾਂ ਰਕਮਾਂ ਦੀ ਮਿਆਦ ਪੂਰੀ ਹੋਣਾ ਸੀ। IDBI ਬੈਂਕ ਅਤੇ ਬੈਂਕ ਆਫ ਬੜੌਦਾ ਨੇ ਵੀ ਕ੍ਰਮਵਾਰ 6.3% ਅਤੇ 0.9% ਦੀ ਜਮ੍ਹਾਂ ਕਮੀ ਦਰਜ ਕੀਤੀ। ਮਹਿੰਗੀਆਂ ਬਲਕ ਜਮ੍ਹਾਂ ਰਕਮਾਂ ਨੂੰ ਛੱਡ ਕੇ, ਇਹ ਬੈਂਕ ਵਧ ਰਹੀ ਫੰਡਿੰਗ ਲਾਗਤ ਤੋਂ ਆਪਣੇ ਨੈੱਟ ਵਿਆਜ ਮਾਰਜਿਨ ਨੂੰ ਬਚਾਉਣ ਦੇ ਉਦੇਸ਼ ਨਾਲ, ਮਾਤਰਾ ਦੀ ਬਜਾਏ ਮੁਨਾਫੇ ਨੂੰ ਤਰਜੀਹ ਦੇ ਰਹੇ ਹਨ।

ਪਬਲਿਕ ਸੈਕਟਰ ਬੈਂਕਾਂ ਲਈ ਚੁਣੌਤੀਆਂ

ਜਦੋਂ ਕਿ ਪ੍ਰਾਈਵੇਟ ਬੈਂਕ ਆਪਣੇ ਫੰਡ ਦੀ ਲਾਗਤ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਦੇ ਹਨ, ਪਬਲਿਕ ਸੈਕਟਰ ਬੈਂਕ (PSUs) ਬਾਜ਼ਾਰ ਹਿੱਸੇਦਾਰੀ ਨਾਲ ਸੰਘਰਸ਼ ਕਰ ਰਹੇ ਹਨ। ਵਿਸ਼ਲੇਸ਼ਕਾਂ ਦੁਆਰਾ ਟ੍ਰੈਕ ਕੀਤੇ ਗਏ ਅੰਕੜਿਆਂ ਅਨੁਸਾਰ, PSU ਬੈਂਕਾਂ ਲਈ ਜਮ੍ਹਾਂ ਵਾਧਾ ਲਗਭਗ 10.7% ਸਾਲਾਨਾ ਰਿਹਾ ਹੈ, ਜੋ ਕਿ ਵਿਆਪਕ ਪ੍ਰਣਾਲੀ ਦੇ 12% ਵਾਧੇ ਤੋਂ ਲਗਾਤਾਰ ਪਿੱਛੇ ਹੈ। ਜਿਵੇਂ-ਜਿਵੇਂ PSU ਬੈਂਕ ਗਾਹਕ ਜਮ੍ਹਾਂ ਰਕਮਾਂ ਦੀ ਦੌੜ ਵਿੱਚ ਪਿੱਛੇ ਰਹਿ ਰਹੇ ਹਨ, ਉਨ੍ਹਾਂ ਨੂੰ ਆਪਣੇ ਚੱਲ ਰਹੇ ਲੋਨ ਬੁੱਕਾਂ ਦਾ ਸਮਰਥਨ ਕਰਨ ਲਈ ਵਧੇਰੇ ਮਹਿੰਗੀ ਬਾਜ਼ਾਰ-ਆਧਾਰਿਤ ਫੰਡਿੰਗ 'ਤੇ ਨਿਰਭਰ ਹੋਣ ਦਾ ਜੋਖਮ ਹੈ।

ਕ੍ਰੈਡਿਟ ਮੰਗ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਨ ਵਾਲੇ ਕਾਰਕ

ਆਮ ਤੌਰ 'ਤੇ ਸ਼ਾਂਤ ਰਹਿਣ ਵਾਲੀ ਤਿਮਾਹੀ ਦੌਰਾਨ ਕ੍ਰੈਡਿਟ ਮੰਗ ਦੀ ਅਚਾਨਕ ਮਜ਼ਬੂਤੀ ਖਾਸ ਆਰਥਿਕ ਕਾਰਕਾਂ ਦੁਆਰਾ ਚਲਾਈ ਜਾ ਰਹੀ ਹੈ। ਤੇਲ ਕੰਪਨੀਆਂ ਦੁਆਰਾ ਵਧਿਆ ਹੋਇਆ ਉਧਾਰ, ਪੱਛਮੀ ਏਸ਼ੀਆ ਨਾਲ ਜੁੜੀਆਂ ਸਪਲਾਈ ਚੇਨ ਸਮੱਸਿਆਵਾਂ ਕਾਰਨ ਕਾਰਜਕਾਰੀ ਪੂੰਜੀ ਚੱਕਰ ਦਾ ਵਧਣਾ, ਅਤੇ ਸਰਕਾਰ ਦੁਆਰਾ ਸਮਰਥਿਤ ਐਮਰਜੈਂਸੀ ਕ੍ਰੈਡਿਟ ਸਕੀਮਾਂ ਨੇ ਲੋਨ ਦੀ ਮੰਗ ਨੂੰ ਉੱਚਾ ਰੱਖਿਆ ਹੈ। ਕਿਉਂਕਿ ਪ੍ਰਚੂਨ ਬਾਲਣ ਦੀਆਂ ਕੀਮਤਾਂ ਨੇ ਵਿਸ਼ਵਵਿਆਪੀ ਕੱਚੇ ਤੇਲ ਦੀਆਂ ਕੀਮਤਾਂ ਦੇ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਨੂੰ ਪੂਰੀ ਤਰ੍ਹਾਂ ਨਹੀਂ ਦਰਸਾਇਆ ਹੈ, ਤੇਲ ਕੰਪਨੀਆਂ ਨੇ ਤਰਲਤਾ ਲਈ ਬੈਂਕਾਂ ਦਾ ਰੁਖ ਕੀਤਾ ਹੈ, ਜਿਸ ਨਾਲ ਕੁੱਲ ਕ੍ਰੈਡਿਟ ਮੰਗ ਵਿੱਚ ਵਾਧਾ ਹੋਇਆ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਆਉਣ ਵਾਲੀਆਂ ਤਿਮਾਹੀ ਫਾਈਲਿੰਗਾਂ ਵਿੱਚ ਕ੍ਰੈਡਿਟ-ਡਿਪਾਜ਼ਿਟ ਅਨੁਪਾਤ ਦੀ ਨਿਗਰਾਨੀ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ ਤਾਂ ਜੋ ਇਹ ਦੇਖਿਆ ਜਾ ਸਕੇ ਕਿ ਬੈਂਕ ਫੰਡਿੰਗ ਗੈਪ ਨੂੰ ਪੂਰਾ ਕਰ ਸਕਦੇ ਹਨ ਜਾਂ ਨਹੀਂ। ਮੁੱਖ ਮਾਨੀਟਰੇਬਲਜ਼ ਵਿੱਚ ਘੱਟ-ਲਾਗਤ ਵਾਲੇ CASA (ਕਰੰਟ ਅਕਾਊਂਟ ਸੇਵਿੰਗਜ਼ ਅਕਾਊਂਟ) ਜਮ੍ਹਾਂ ਰਕਮਾਂ ਦਾ ਹਿੱਸਾ ਸ਼ਾਮਲ ਹੈ, ਕਿਉਂਕਿ ਉੱਚ-ਲਾਗਤ ਵਾਲੀਆਂ ਟਰਮ ਜਮ੍ਹਾਂ ਰਕਮਾਂ ਵੱਲ ਇੱਕ ਤਬਦੀਲੀ ਨੈੱਟ ਵਿਆਜ ਮਾਰਜਿਨ ਨੂੰ ਘਟਾ ਸਕਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਫੰਡ ਦੀ ਲਾਗਤ ਅਤੇ ਉਧਾਰ ਦਰਾਂ ਵਿੱਚ ਕਿਸੇ ਵੀ ਬਦਲਾਅ ਨੂੰ ਟਰੈਕ ਕਰਨਾ ਇਹ ਸਮਝਣ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੋਵੇਗਾ ਕਿ ਬੈਂਕ ਇਸ ਤਰਲਤਾ ਵਾਤਾਵਰਣ ਨੂੰ ਕਿੰਨੀ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਨੈਵੀਗੇਟ ਕਰ ਰਹੇ ਹਨ।