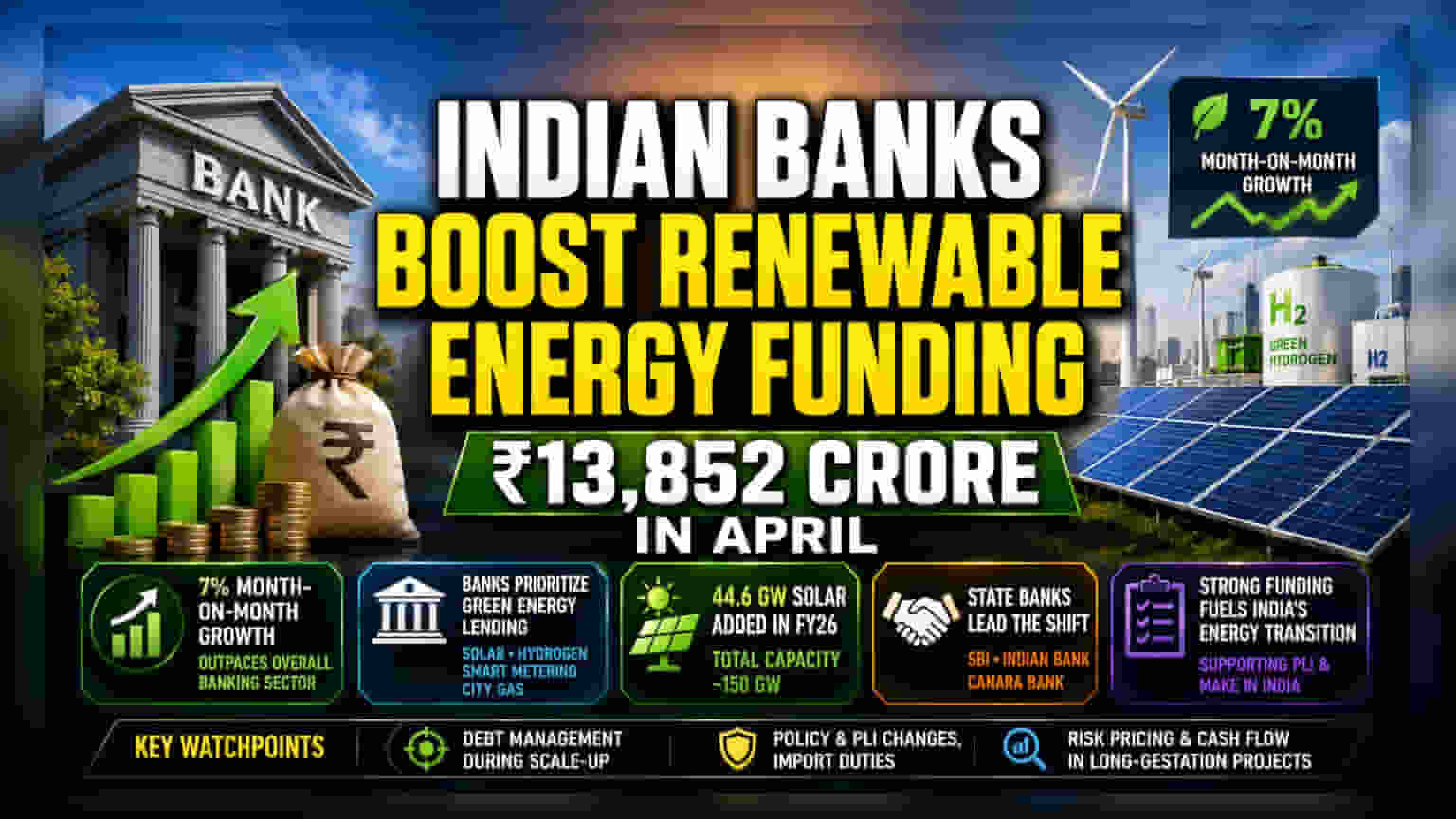

ਭਾਰਤੀ ਬੈਂਕਾਂ ਨੇ ਅਪ੍ਰੈਲ ਮਹੀਨੇ ਵਿੱਚ ਰੇਨਿਊਏਬਲ ਐਨਰਜੀ (Renewable Energy) ਸੈਕਟਰ ਨੂੰ ਦਿੱਤੇ ਗਏ ਕਰਜ਼ੇ (Credit) ਵਿੱਚ **7%** ਦਾ ਵਾਧਾ ਕੀਤਾ ਹੈ। ਹੁਣ ਇਹ ਕਰਜ਼ਾ **₹13,852 ਕਰੋੜ** ਤੱਕ ਪਹੁੰਚ ਗਿਆ ਹੈ। ਇਹ ਤੇਜ਼ੀ ਜੀਓ-ਪੋਲੀਟੀਕਲ ਚਿੰਤਾਵਾਂ (Geopolitical Concerns) ਅਤੇ ਐਨਰਜੀ ਸੁਰੱਖਿਆ (Energy Security) ਕਾਰਨ ਆਈ ਹੈ, ਜੋ ਸੋਲਰ ਅਤੇ ਗ੍ਰੀਨ ਹਾਈਡਰੋਜਨ ਵਰਗੇ ਗ੍ਰੀਨ ਇਨਫਰਾਸਟਰੱਕਚਰ ਪ੍ਰੋਜੈਕਟਾਂ (Green Infrastructure Projects) ਵਿੱਚ ਫੰਡਿੰਗ ਵੱਲ ਇੱਕ ਵੱਡਾ ਕਦਮ ਦਰਸਾਉਂਦਾ ਹੈ।

ਕੀ ਹੋਇਆ?

ਭਾਰਤੀ ਬੈਂਕਾਂ ਨੇ ਰੇਨਿਊਏਬਲ ਐਨਰਜੀ ਸੈਕਟਰ ਨੂੰ ਦਿੱਤੇ ਜਾ ਰਹੇ ਫੰਡਾਂ ਵਿੱਚ ਕਾਫੀ ਵਾਧਾ ਕੀਤਾ ਹੈ। ਅਪ੍ਰੈਲ ਮਹੀਨੇ ਵਿੱਚ ਇਹ ਕਰਜ਼ਾ ₹13,852 ਕਰੋੜ ਤੱਕ ਪਹੁੰਚ ਗਿਆ ਹੈ। ਇਹ ਪਿਛਲੇ ਮਹੀਨੇ ਦੇ ਮੁਕਾਬਲੇ 7% ਦਾ ਵਾਧਾ ਦਰਸਾਉਂਦਾ ਹੈ, ਜੋ ਕਿ ਬਾਕੀ ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਤੋਂ ਕਿਤੇ ਜ਼ਿਆਦਾ ਹੈ। ਜਿੱਥੇ ਦੇਸ਼ ਵਿੱਚ ਕੁੱਲ ਬੈਂਕ ਕਰੈਡਿਟ ਵਿੱਚ 0.7% ਦਾ ਮਾਮੂਲੀ ਵਾਧਾ ਦੇਖਣ ਨੂੰ ਮਿਲਿਆ, ਉੱਥੇ ਹੀ ਗ੍ਰੀਨ ਐਨਰਜੀ ਸੈਕਟਰ ਨੇ ਮਜ਼ਬੂਤ ਡਿਮਾਂਡ ਨਾਲ ਆਪਣੀ ਅਹਿਮੀਅਤ ਬਣਾਈ ਰੱਖੀ। ਇਹ ਬਦਲਾਅ ਬੈਂਕਾਂ ਦੁਆਰਾ ਭਾਰਤ ਦੇ ਐਨਰਜੀ ਟ੍ਰਾਂਜ਼ੀਸ਼ਨ (Energy Transition) ਨੂੰ ਸਮਰਥਨ ਦੇਣ ਦੀ ਰਣਨੀਤੀ ਦਾ ਹਿੱਸਾ ਹੈ, ਕਿਉਂਕਿ ਕੰਪਨੀਆਂ ਤੇਲ ਦੀਆਂ ਅਸਥਿਰ ਕੀਮਤਾਂ ਅਤੇ ਗਲੋਬਲ ਜੀਓ-ਪੋਲੀਟੀਕਲ ਤਣਾਅ ਦੇ ਵਿਚਕਾਰ ਰਵਾਇਤੀ ਊਰਜਾ ਸਰੋਤਾਂ 'ਤੇ ਨਿਰਭਰਤਾ ਘਟਾਉਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰ ਰਹੀਆਂ ਹਨ।

ਨਿਵੇਸ਼ਕਾਂ (Investors) ਲਈ ਇਹ ਕਿਉਂ ਮਹੱਤਵਪੂਰਨ ਹੈ?

ਰੇਨਿਊਏਬਲ ਐਨਰਜੀ ਸੈਕਟਰ ਦੇ ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਇਹ ਕਰੈਡਿਟ ਗਰੋਥ ਤਰਲਤਾ (Liquidity) ਦਾ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਸੂਚਕ ਹੈ। ਰੇਨਿਊਏਬਲ ਪ੍ਰੋਜੈਕਟਾਂ ਨੂੰ ਵੱਡੀ ਪੂੰਜੀ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ ਅਤੇ ਨਵੀਂ ਸਮਰੱਥਾ (Capacity) ਬਣਾਉਣ ਲਈ ਅਕਸਰ ਕਾਫੀ ਕਰਜ਼ੇ ਦੀ ਲੋੜ ਪੈਂਦੀ ਹੈ। ਜਦੋਂ ਬੈਂਕ ਇਨ੍ਹਾਂ ਸੈਗਮੈਂਟਾਂ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦੇ ਹਨ, ਤਾਂ ਇਹ ਡਿਵੈਲਪਰਾਂ ਲਈ ਫੰਡਿੰਗ ਦੀਆਂ ਰੁਕਾਵਟਾਂ ਨੂੰ ਘਟਾਉਂਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਪ੍ਰੋਜੈਕਟਾਂ ਦੇ ਮੁਕੰਮਲ ਹੋਣ ਦਾ ਸਮਾਂ ਤੇਜ਼ ਹੋ ਸਕਦਾ ਹੈ। ਇਹ ਅੰਕੜੇ ਦਰਸਾਉਂਦੇ ਹਨ ਕਿ ਵੱਡੇ ਬੈਂਕ ਸੋਲਰ, ਗ੍ਰੀਨ ਹਾਈਡਰੋਜਨ, ਅਤੇ ਸਮਾਰਟ ਮੀਟਰਿੰਗ ਅਤੇ ਸਿਟੀ ਗੈਸ ਵਰਗੇ ਬੁਨਿਆਦੀ ਢਾਂਚੇ ਦੇ ਹਿੱਸਿਆਂ ਵਿੱਚ ਮੌਕੇ ਲੱਭ ਰਹੇ ਹਨ, ਜੋ ਇਨ੍ਹਾਂ ਖੇਤਰਾਂ ਵਿੱਚ ਕੰਮ ਕਰਨ ਵਾਲੀਆਂ ਕੰਪਨੀਆਂ ਦੇ ਵਿਕਾਸ ਦੀਆਂ ਸੰਭਾਵਨਾਵਾਂ ਨੂੰ ਬਿਹਤਰ ਬਣਾ ਸਕਦੇ ਹਨ।

ਬੈਂਕਿੰਗ ਰਣਨੀਤੀ ਵਿੱਚ ਬਦਲਾਅ

ਸਰਕਾਰੀ ਮਲਕੀਅਤ ਵਾਲੇ ਬੈਂਕ ਇਸ ਬਦਲਾਅ ਵਿੱਚ ਅਹਿਮ ਭੂਮਿਕਾ ਨਿਭਾ ਰਹੇ ਹਨ। ਸਟੇਟ ਬੈਂਕ ਆਫ ਇੰਡੀਆ (SBI), ਇੰਡੀਅਨ ਬੈਂਕ, ਅਤੇ ਕੈਨਰਾ ਬੈਂਕ ਸਮੇਤ ਪ੍ਰਮੁੱਖ ਸੰਸਥਾਵਾਂ ਦੇ ਲੀਡਰਸ਼ਿਪ ਨੇ ਸੰਕੇਤ ਦਿੱਤਾ ਹੈ ਕਿ ਗ੍ਰੀਨ ਐਨਰਜੀ ਅਤੇ ਸਸਟੇਨੇਬਲ ਪਾਵਰ ਮਾਡਲ ਹੁਣ ਨਿਵੇਸ਼ ਲਈ ਤਰਜੀਹੀ ਖੇਤਰ ਹਨ। ਇਹ ਸਿਰਫ ਇੱਕ ਰੁਝਾਨ ਨਹੀਂ, ਬਲਕਿ ਇੱਕ ਵਪਾਰਕ ਬਦਲਾਅ ਹੈ। ਬੈਂਕ ਅਜਿਹੀਆਂ ਵਿਸ਼ੇਸ਼ ਟੀਮਾਂ ਬਣਾ ਰਹੇ ਹਨ ਜੋ ਇਨ੍ਹਾਂ ਨਵੀਆਂ ਤਕਨਾਲੋਜੀਆਂ ਦੇ ਜੋਖਮਾਂ ਦਾ ਮੁਲਾਂਕਣ ਕਰਨ ਦੇ ਸਮਰੱਥ ਹੋਣ। ਸੋਲਰ ਮੋਡਿਊਲ ਉਤਪਾਦਨ ਵਰਗੇ ਨਿਰਮਾਣ-ਸੰਬੰਧੀ ਪ੍ਰੋਜੈਕਟਾਂ 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰਕੇ, ਬੈਂਕ ਆਪਣੀਆਂ ਪੋਰਟਫੋਲੀਓ ਨੂੰ ਸਰਕਾਰ ਦੀਆਂ ਉਤਪਾਦਨ-ਲਿੰਕਡ ਇਨਸੈਂਟਿਵ (PLI) ਸਕੀਮਾਂ ਵਰਗੀਆਂ ਪਹਿਲਕਦਮੀਆਂ ਨਾਲ ਜੋੜ ਰਹੇ ਹਨ।

ਸੋਲਰ ਸਮਰੱਥਾ (Solar Capacity) ਦਾ ਸੰਦਰਭ

ਕਰੈਡਿਟ ਵਿੱਚ ਇਹ ਵਾਧਾ ਭਾਰਤ ਦੇ ਰੇਨਿਊਏਬਲ ਸੈਕਟਰ ਦੇ ਤੇਜ਼ੀ ਨਾਲ ਹੋ ਰਹੇ ਵਿਸਥਾਰ ਦੇ ਨਾਲ ਆਇਆ ਹੈ। FY26 ਵਿੱਚ, ਦੇਸ਼ ਨੇ 44.6 ਗੀਗਾਵਾਟ (Gigawatt) ਨਵੀਂ ਸੋਲਰ ਸਮਰੱਥਾ ਜੋੜੀ, ਜਿਸ ਨਾਲ ਕੁੱਲ ਸਥਾਪਿਤ ਸਮਰੱਥਾ ਲਗਭਗ 150 ਗੀਗਾਵਾਟ ਹੋ ਗਈ ਹੈ। ਇਹ ਪੈਮਾਨਾ ਭਾਰਤ ਨੂੰ ਦੁਨੀਆ ਦੇ ਚੋਟੀ ਦੇ ਸੋਲਰ ਬਾਜ਼ਾਰਾਂ ਵਿੱਚ ਸ਼ਾਮਲ ਕਰਦਾ ਹੈ। ਜਿਵੇਂ-ਜਿਵੇਂ ਸੈਕਟਰ ਵਧ ਰਿਹਾ ਹੈ, ਪ੍ਰੋਜੈਕਟ ਫਾਈਨਾਂਸ ਅਤੇ ਨਿਰਮਾਣ ਸਪਲਾਈ ਚੇਨ ਲਈ ਸਮਰਥਨ ਦੀ ਮੰਗ ਉੱਚ ਰਹਿਣ ਦੀ ਉਮੀਦ ਹੈ, ਜਿਸ ਨਾਲ ਬੈਂਕਿੰਗ ਪੂੰਜੀ ਦੀ ਨਿਰੰਤਰ ਲੋੜ ਬਣੀ ਰਹੇਗੀ।

ਅੱਗੇ ਕੀ ਦੇਖਣਾ ਹੈ?

ਹਾਲਾਂਕਿ ਸੈਕਟਰ ਲਈ ਕਰੈਡਿਟ ਦਾ ਰੁਝਾਨ ਸਕਾਰਾਤਮਕ ਹੈ, ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਭਵਿੱਖ ਵਿੱਚ ਕੁਝ ਮੁੱਖ ਕਾਰਕਾਂ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ। ਪਹਿਲਾਂ, ਸਮਰੱਥਾ ਵਧਾਉਣ ਦੇ ਨਾਲ-ਨਾਲ ਕੰਪਨੀਆਂ ਦੀ ਕਰਜ਼ਾ ਪੱਧਰਾਂ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਨ ਦੀ ਸਮਰੱਥਾ ਜ਼ਰੂਰੀ ਰਹੇਗੀ। ਦੂਜਾ, PLI ਸਕੀਮਾਂ ਜਾਂ ਸੋਲਰ ਕੰਪੋਨੈਂਟਾਂ 'ਤੇ ਆਯਾਤ ਡਿਊਟੀ ਬਾਰੇ ਸਰਕਾਰੀ ਨੀਤੀ ਵਿੱਚ ਕੋਈ ਵੀ ਬਦਲਾਅ ਭਵਿੱਖ ਦੇ ਪ੍ਰੋਜੈਕਟ ਦੀ ਵਿਯੋਗਤਾ (Viability) ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦਾ ਹੈ। ਅੰਤ ਵਿੱਚ, ਜਿਵੇਂ-ਜਿਵੇਂ ਬੈਂਕ ਇਨ੍ਹਾਂ "ਸਨਰਾਈਜ਼ ਸੈਕਟਰਾਂ" (Sunrise Sectors) ਵਿੱਚ ਦਾਖਲ ਹੋ ਰਹੇ ਹਨ, ਜੋਖਮਾਂ ਦਾ ਸਹੀ ਮੁੱਲ ਨਿਰਧਾਰਨ ਕਰਨ ਅਤੇ ਲੰਬੇ ਸਮੇਂ ਵਾਲੇ ਪ੍ਰੋਜੈਕਟਾਂ ਵਿੱਚ ਦੇਰੀ ਨਾਲ ਹੋਣ ਵਾਲੇ ਕੈਸ਼ ਫਲੋਅ ਦੇ ਸੰਭਾਵੀ ਪ੍ਰਬੰਧਨ ਦੀ ਉਨ੍ਹਾਂ ਦੀ ਸਮਰੱਥਾ ਭਵਿੱਖ ਦੇ ਤਿਮਾਹੀ ਨਤੀਜਿਆਂ ਵਿੱਚ ਨਿਗਰਾਨੀਯੋਗ ਬਿੰਦੂ ਹੋਵੇਗੀ।