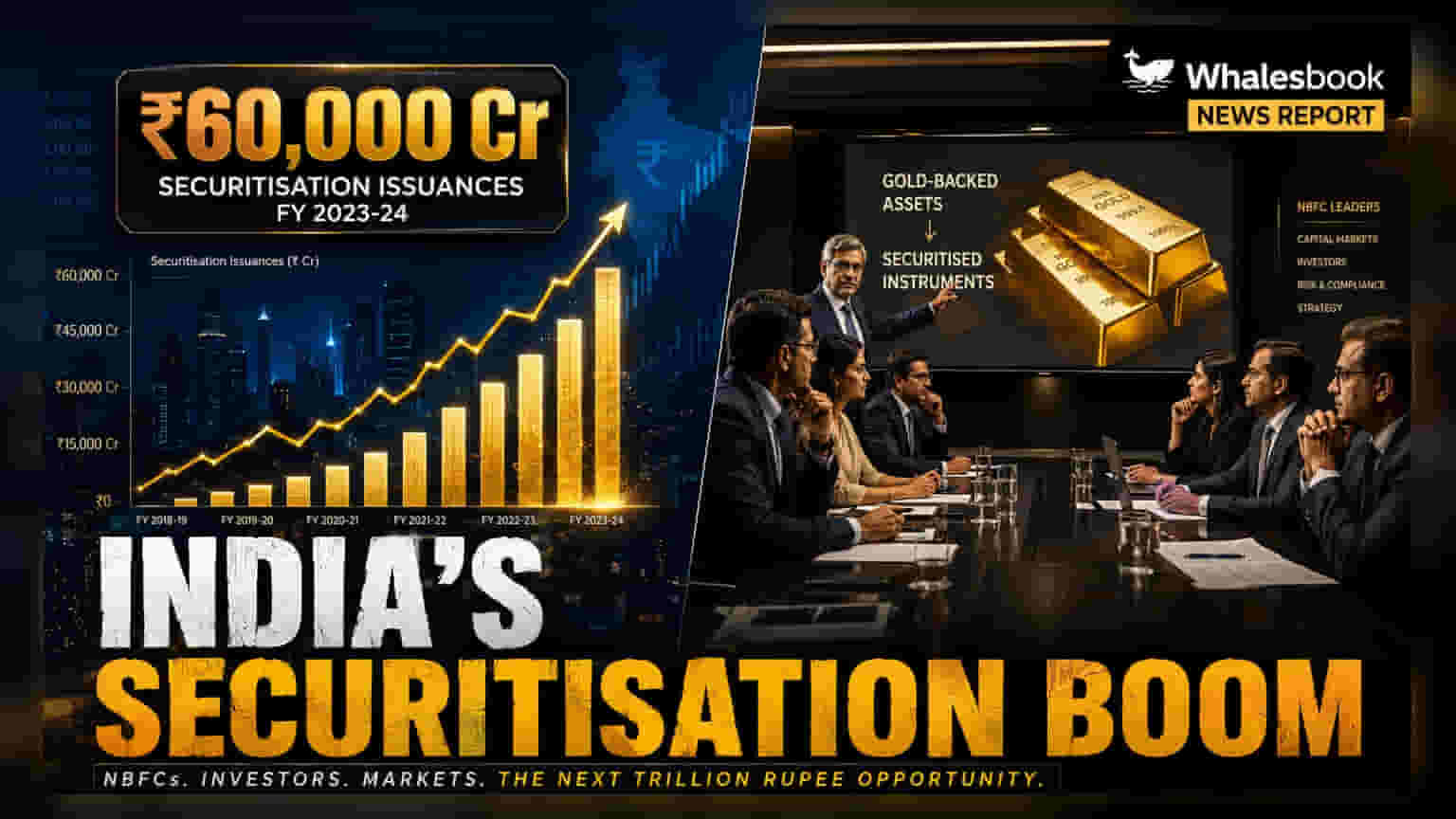

ਵਿੱਤੀ ਸਾਲ 2027 ਦੀ ਪਹਿਲੀ ਤਿਮਾਹੀ (Q1 FY27) ਵਿੱਚ ਭਾਰਤ ਦੇ ਸੈਕੁਰੀਟਾਈਜ਼ੇਸ਼ਨ ਬਾਜ਼ਾਰ ਨੇ **22%** ਵਾਧਾ ਦਰਜ ਕਰਦੇ ਹੋਏ **₹60,000 ਕਰੋੜ** ਦਾ ਰਿਕਾਰਡ ਪੱਧਰ ਹਾਸਲ ਕੀਤਾ ਹੈ। ਇਸ ਵਾਧੇ ਦਾ ਮੁੱਖ ਕਾਰਨ NBFCs (ਨਾਨ-ਬੈਂਕਿੰਗ ਵਿੱਤੀ ਕੰਪਨੀਆਂ) ਹਨ। ਇਸ ਵਾਰ ਸੋਨੇ ਦੇ ਕਰਜ਼ਿਆਂ (Gold Loans) ਨੇ ਵਾਹਨ ਕਰਜ਼ਿਆਂ (Vehicle Loans) ਨੂੰ ਪਛਾੜ ਕੇ ਸਭ ਤੋਂ ਵੱਡਾ ਐਸੇਟ ਕਲਾਸ (Asset Class) ਬਣਾ ਲਿਆ ਹੈ। ਇਹ ਰੁਝਾਨ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਦੁਆਰਾ ਫੰਡਿੰਗ ਦੀ ਮਜ਼ਬੂਤ ਮੰਗ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿਉਂਕਿ ਬੈਂਕ ਅਤੇ NBFCs ਕ੍ਰੈਡਿਟ ਗਰੋਥ ਨੂੰ ਪ੍ਰਬੰਧਿਤ ਕਰਨ ਦੇ ਤਰੀਕੇ ਲੱਭ ਰਹੇ ਹਨ।

ਭਾਰਤੀ ਸੈਕੁਰੀਟਾਈਜ਼ੇਸ਼ਨ ਬਾਜ਼ਾਰ ਨੇ ਨਵੇਂ ਮਾਅਰਕੇ ਮਾਰੇ

ਵਿੱਤੀ ਸਾਲ 2027 ਦੀ ਪਹਿਲੀ ਤਿਮਾਹੀ (Q1 FY27) ਵਿੱਚ ਭਾਰਤ ਦਾ ਸੈਕੁਰੀਟਾਈਜ਼ੇਸ਼ਨ ਬਾਜ਼ਾਰ ਹੁਣ ਤੱਕ ਦਾ ਸਭ ਤੋਂ ਸਰਗਰਮ ਰਿਹਾ ਹੈ। ਕੁੱਲ ਇਸ਼ੂਆਂ (Issuances) ਨੇ ₹60,000 ਕਰੋੜ ਦਾ ਅੰਕੜਾ ਛੋਹਿਆ ਹੈ। ਪਿਛਲੇ ਸਾਲ ਦੀ ਇਸੇ ਤਿਮਾਹੀ ਦੇ ਮੁਕਾਬਲੇ 22% ਦਾ ਇਹ ਜ਼ਬਰਦਸਤ ਵਾਧਾ ਲਗਭਗ ਪੂਰੀ ਤਰ੍ਹਾਂ ਨਾਨ-ਬੈਂਕਿੰਗ ਵਿੱਤੀ ਕੰਪਨੀਆਂ (NBFCs) ਦੁਆਰਾ ਚਲਾਇਆ ਗਿਆ, ਜਿਨ੍ਹਾਂ ਨੇ ਬਾਜ਼ਾਰ ਦੇ 98% ਤੋਂ ਵੱਧ ਵਾਲੀਅਮ ਵਿੱਚ ਯੋਗਦਾਨ ਪਾਇਆ। ਸੈਕੁਰੀਟਾਈਜ਼ੇਸ਼ਨ ਇੱਕ ਅਜਿਹੀ ਪ੍ਰਕਿਰਿਆ ਹੈ ਜਿਸ ਵਿੱਚ ਵਿੱਤੀ ਕੰਪਨੀਆਂ ਆਪਣੇ ਦੁਆਰਾ ਦਿੱਤੇ ਗਏ ਕਰਜ਼ਿਆਂ ਨੂੰ ਇਕੱਠਾ ਕਰਦੀਆਂ ਹਨ ਅਤੇ ਨਿਵੇਸ਼ਕਾਂ (Investors) ਨੂੰ ਵੇਚਦੀਆਂ ਹਨ। ਇਸ ਨਾਲ ਉਨ੍ਹਾਂ ਨੂੰ ਫਿਰ ਤੋਂ ਪੈਸਾ ਉਧਾਰ ਦੇਣ ਲਈ ਨਕਦੀ ਇਕੱਠੀ ਕਰਨ ਦਾ ਮੌਕਾ ਮਿਲਦਾ ਹੈ।

ਸੋਨੇ ਦੇ ਕਰਜ਼ੇ ਅੱਗੇ ਨਿਕਲੇ, ਵਾਹਨ ਕਰਜ਼ਿਆਂ ਨੂੰ ਪਿੱਛੇ ਛੱਡਿਆ

ਬਾਜ਼ਾਰ ਵਿੱਚ ਇੱਕ ਵੱਡਾ ਬਦਲਾਅ ਸੋਨੇ ਦੇ ਗਹਿਣਿਆਂ 'ਤੇ ਦਿੱਤੇ ਗਏ ਕਰਜ਼ਿਆਂ (Gold-backed Loans) ਦਾ ਉਭਾਰ ਹੈ। ਇਹ ਇਸ ਤਿਮਾਹੀ ਵਿੱਚ ਸੈਕੁਰੀਟਾਈਜ਼ੇਸ਼ਨ ਪੂਲ ਦਾ ਸਭ ਤੋਂ ਵੱਡਾ ਐਸੇਟ ਕਲਾਸ ਬਣ ਗਿਆ, ਜੋ ਕੁੱਲ ਦਾ 31% ਹਿੱਸਾ ਰਿਹਾ। ਪਹਿਲਾਂ, ਵਾਹਨ ਕਰਜ਼ੇ ਸਭ ਤੋਂ ਅੱਗੇ ਸਨ, ਪਰ ਇਸ ਤਿਮਾਹੀ ਵਿੱਚ ਉਨ੍ਹਾਂ ਦਾ ਹਿੱਸਾ ਘਟ ਕੇ 26% ਰਹਿ ਗਿਆ। ਇਹ ਬਦਲਾਅ ਇਸ ਲਈ ਹੋਇਆ ਕਿਉਂਕਿ ਵਾਹਨ ਕਰਜ਼ਾ ਦੇਣ ਵਾਲੇ ਬਾਜ਼ਾਰ ਵਿੱਚ ਘੱਟ ਸਰਗਰਮ ਸਨ, ਜਦੋਂ ਕਿ ਸੋਨੇ ਦੇ ਕਰਜ਼ੇ ਦੇਣ ਵਾਲੇ ਵਿੱਤ ਪ੍ਰਾਪਤ ਕਰਨ ਲਈ ਡਾਇਰੈਕਟ ਅਸਾਈਨਮੈਂਟ (Direct Assignment) ਰੂਟ ਦਾ ਜ਼ੋਰ-ਸ਼ੋਰ ਨਾਲ ਇਸਤੇਮਾਲ ਕਰ ਰਹੇ ਸਨ। ਸਰਕਾਰੀ ਬੈਂਕਾਂ (Public Sector Banks) ਇਨ੍ਹਾਂ ਸੋਨੇ ਦੇ ਕਰਜ਼ਿਆਂ ਦੇ ਪੂਲ ਦੀਆਂ ਪ੍ਰਮੁੱਖ ਖਰੀਦਦਾਰ ਰਹੀਆਂ ਹਨ, ਕਿਉਂਕਿ ਇਹ ਘੱਟ-ਜੋਖਮ ਵਾਲੇ ਸੰਪਤੀਆਂ ਮੰਨੇ ਜਾਂਦੇ ਹਨ ਅਤੇ ਇਨ੍ਹਾਂ ਵਿੱਚ ਨੁਕਸਾਨ ਦਾ ਇਤਿਹਾਸ ਬਹੁਤ ਘੱਟ ਰਿਹਾ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਦੀ ਪਹਿਲ ਅਤੇ ਫੰਡਿੰਗ ਦੇ ਰਸਤੇ

ਇਨ੍ਹਾਂ ਲੈਣ-ਦੇਣਾਂ (Transactions) ਦੀ ਬਣਤਰ ਵਿੱਚ ਵੀ ਬਦਲਾਅ ਦੇਖਣ ਨੂੰ ਮਿਲਿਆ। ਡਾਇਰੈਕਟ ਅਸਾਈਨਮੈਂਟ ਰੂਟ, ਜਿਸ ਵਿੱਚ ਕਰਜ਼ੇ ਦੇ ਪੋਰਟਫੋਲੀਓ ਨੂੰ ਸਿੱਧੇ ਨਿਵੇਸ਼ਕ ਨੂੰ ਟ੍ਰਾਂਸਫਰ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਸਾਰੇ ਸੌਦਿਆਂ ਦਾ 54% ਬਣ ਗਿਆ। ਇਹ ਖਾਸ ਤੌਰ 'ਤੇ ਸੋਨੇ ਦੇ ਕਰਜ਼ਿਆਂ ਅਤੇ ਸੁਰੱਖਿਅਤ ਬਿਜ਼ਨਸ ਲੋਨ (Secured Business Loans) ਲਈ ਪਸੰਦ ਕੀਤਾ ਗਿਆ। ਇਸ ਦੌਰਾਨ, ਪਾਸ-ਥਰੂ ਸਰਟੀਫਿਕੇਟ (Pass-through Certificates), ਜੋ ਕਿ ਕਰਜ਼ਿਆਂ ਨੂੰ ਵਪਾਰਯੋਗ ਸੁਰੱਖਿਆਵਾਂ ਵਿੱਚ ਬੰਨ੍ਹਣ ਦਾ ਇੱਕ ਰਵਾਇਤੀ ਤਰੀਕਾ ਹੈ, ਦਾ ਹਿੱਸਾ ਪਿਛਲੇ ਸਾਲ ਦੀ ਇਸੇ ਮਿਆਦ ਦੇ 58% ਤੋਂ ਘਟ ਕੇ 46% ਰਹਿ ਗਿਆ। ਬੈਂਕ ਇਨ੍ਹਾਂ ਪੂਲ ਵਿੱਚ ਸਭ ਤੋਂ ਵੱਡੇ ਨਿਵੇਸ਼ਕ ਬਣੇ ਹੋਏ ਹਨ, ਜੋ ਕੁੱਲ ਇਸ਼ੂਆਂ ਦਾ ਲਗਭਗ 90% ਖਰੀਦ ਰਹੇ ਹਨ। ਹਾਲਾਂਕਿ, ਮਿਊਚਲ ਫੰਡ, ਬੀਮਾ ਕੰਪਨੀਆਂ ਅਤੇ ਫੈਮਿਲੀ ਆਫਿਸ (Family Offices) ਦੀ ਭਾਗੀਦਾਰੀ ਵੀ ਸਥਿਰ ਬਣੀ ਹੋਈ ਹੈ।

ਅੱਗੇ ਕੀ?

ਬਿਜ਼ਨਸ ਲੋਨ ਸੈਕੁਰੀਟਾਈਜ਼ੇਸ਼ਨ ਵਿੱਚ ਵਾਧਾ, ਜੋ ਕਿ 300 ਬੇਸਿਸ ਪੁਆਇੰਟ ਵਧ ਕੇ 10% ਹਿੱਸੇ 'ਤੇ ਪਹੁੰਚ ਗਿਆ, ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਨਿਵੇਸ਼ਕ ਹੁਣ ਜ਼ਿਆਦਾਤਰ ਅਜਿਹੇ ਕਰਜ਼ਿਆਂ ਨੂੰ ਤਰਜੀਹ ਦੇ ਰਹੇ ਹਨ ਜਿਨ੍ਹਾਂ ਵਿੱਚ ਕਿਸੇ ਕਿਸਮ ਦੀ ਕੋਲੈਟਰਲ (Collateral) ਜੁੜੀ ਹੋਵੇ। ਇਸੇ ਤਰ੍ਹਾਂ, ਮਾਈਕਰੋਫਾਈਨਾਂਸ ਲੋਨ (Microfinance Loans) ਨੇ ਵੀ ਬਾਜ਼ਾਰ ਵਿੱਚ ਆਪਣਾ ਹਿੱਸਾ ਵਧਾ ਕੇ 14% ਕਰ ਲਿਆ ਹੈ। ਇਹ ਬਾਜ਼ਾਰ ਇਸ ਰੁਝਾਨ ਤੋਂ ਲਾਭ ਉਠਾ ਰਿਹਾ ਹੈ ਕਿ ਦੇਸ਼ ਵਿੱਚ ਕ੍ਰੈਡਿਟ ਦੀ ਮੰਗ, ਬੈਂਕਾਂ ਦੁਆਰਾ ਇਕੱਠੀ ਕੀਤੀ ਗਈ ਜਮ੍ਹਾਂ ਰਾਸ਼ੀ (Deposits) ਤੋਂ ਤੇਜ਼ੀ ਨਾਲ ਵੱਧ ਰਹੀ ਹੈ। ਨਤੀਜੇ ਵਜੋਂ, ਬੈਂਕ ਆਪਣੇ ਉਧਾਰ ਟੀਚਿਆਂ (Lending Targets) ਦਾ ਸਮਰਥਨ ਕਰਨ ਲਈ ਸੈਕੁਰੀਟਾਈਜ਼ੇਸ਼ਨ ਵੱਲ ਮੁੜ ਰਹੇ ਹਨ। ਜਿਨ੍ਹਾਂ ਵਿਲੱਖਣ ਕੰਪਨੀਆਂ ਦੁਆਰਾ ਇਹ ਸੁਰੱਖਿਆਵਾਂ ਜਾਰੀ ਕੀਤੀਆਂ ਜਾ ਰਹੀਆਂ ਹਨ, ਉਨ੍ਹਾਂ ਦੀ ਗਿਣਤੀ 115 ਹੋ ਗਈ ਹੈ, ਜੋ ਪਿਛਲੇ ਸਾਲ ਦੇ 90 ਤੋਂ ਵੱਧ ਹੈ। ਆਉਣ ਵਾਲੀਆਂ ਤਿਮਾਹੀਆਂ ਵਿੱਚ ਬਾਜ਼ਾਰ ਦੀ ਗਤੀਵਿਧੀ ਮਜ਼ਬੂਤ ਰਹਿਣ ਦੀ ਉਮੀਦ ਹੈ। ਨਿਵੇਸ਼ਕ ਇਸ ਕ੍ਰੈਡਿਟ ਗਰੋਥ ਦੀ ਸਥਿਰਤਾ ਅਤੇ ਭਵਿੱਖ ਦੀਆਂ ਤਿਮਾਹੀ ਰਿਪੋਰਟਾਂ ਵਿੱਚ ਸੋਨੇ ਅਤੇ ਬਿਜ਼ਨਸ ਲੋਨ ਵਰਗੀਆਂ ਕੋਲੈਟਰਲ-ਆਧਾਰਿਤ ਸੰਪਤੀਆਂ ਨੂੰ ਤਰਜੀਹ ਦੇਣ ਦੇ ਰੁਝਾਨ ਦੇ ਜਾਰੀ ਰਹਿਣ 'ਤੇ ਨਜ਼ਰ ਰੱਖ ਸਕਦੇ ਹਨ।