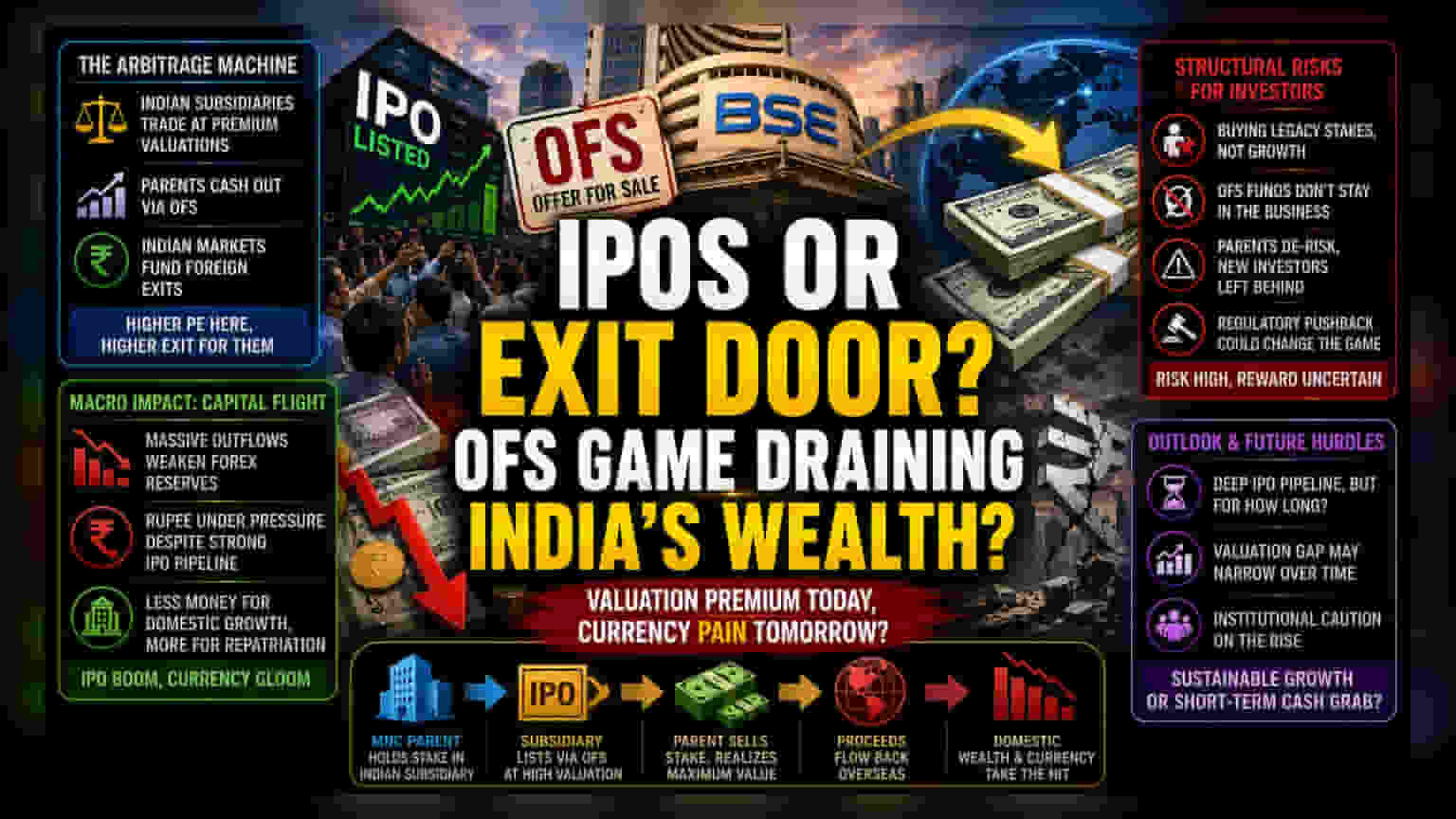

ਵੈਲਿਊਏਸ਼ਨ ਆਰਬਿਟਰੇਜ: ਸਥਾਨਕ ਬਾਜ਼ਾਰ ਬਣੇ ਪੈਸੇ ਕਢਵਾਉਣ ਦਾ ਰਾਹ

ਭਾਰਤੀ IPO ਬਾਜ਼ਾਰ 'ਚ ਆਫਰ ਫਾਰ ਸੇਲ (OFS) ਦਾ ਇਸਤੇਮਾਲ ਵਧਣ ਕਰਕੇ, ਦੇਸੀ ਸਟਾਕ ਐਕਸਚੇਂਜ ਬਹੁ-ਰਾਸ਼ਟਰੀ ਕੰਪਨੀਆਂ ਲਈ ਪੈਸਾ ਬਾਹਰ ਕੱਢਣ ਦਾ ਜ਼ਰੀਆ ਬਣ ਗਏ ਹਨ। ਆਪਣੀਆਂ ਭਾਰਤੀ ਸਬਸਿਡਰੀਆਂ ਨੂੰ ਮਹਿੰਗੇ ਮੁੱਲਾਂ 'ਤੇ ਲਿਸਟ ਕਰਵਾ ਕੇ, ਮੂਲ ਕੰਪਨੀਆਂ ਆਪਣੇ ਹਿੱਸੇ ਨੂੰ ਮੋਨਟਾਈਜ਼ ਕਰ ਰਹੀਆਂ ਹਨ ਤੇ ਪੂੰਜੀ ਵੰਡ ਦਾ ਭਾਰ ਸਥਾਨਕ ਨਿਵੇਸ਼ਕਾਂ 'ਤੇ ਪਾ ਰਹੀਆਂ ਹਨ। ਇਹ ਰੁਝਾਨ ਭਾਰਤੀ ਯੂਨਿਟਾਂ ਅਤੇ ਉਨ੍ਹਾਂ ਦੀਆਂ ਵਿਦੇਸ਼ੀ ਮਾਪਿਆਂ ਕੰਪਨੀਆਂ ਵਿਚਕਾਰ ਮੌਜੂਦ ਜ਼ਬਰਦਸਤ ਵੈਲਿਊਏਸ਼ਨ ਦੇ ਫਰਕ ਕਾਰਨ ਹੋਰ ਵਧ ਗਿਆ ਹੈ। ਜਦੋਂ ਕੋਈ ਭਾਰਤੀ ਕੰਪਨੀ ਆਪਣੇ ਵਿਦੇਸ਼ੀ ਮੁੱਖ ਕੰਪਨੀ ਨਾਲੋਂ ਜ਼ਿਆਦਾ ਪ੍ਰਾਈਸ-ਟੂ-ਅਰਨਿੰਗ (P/E) ਰੇਸ਼ੋ 'ਤੇ ਟ੍ਰੇਡ ਕਰਦੀ ਹੈ, ਤਾਂ ਕੰਪਨੀ ਲਈ ਸੈਕੰਡਰੀ ਆਫਰਿੰਗ ਰਾਹੀਂ ਬਾਹਰ ਨਿਕਲਣ ਦਾ ਲਾਲਚ ਗਣਿਤਿਕ ਤੌਰ 'ਤੇ ਬਹੁਤ ਜ਼ਿਆਦਾ ਹੋ ਜਾਂਦਾ ਹੈ।

ਪੂੰਜੀ ਨਿਕਾਸੀ ਦੇ ਮੈਕਰੋ-ਆਰਥਿਕ ਨਤੀਜੇ

ਇਹਨਾਂ ਮਾਰਕੀਟ ਡੈਬਿਊ ਰਾਹੀਂ ਪੂੰਜੀ ਦੀ ਨਿਯਮਤ ਨਿਕਾਸੀ ਵਿਦੇਸ਼ੀ ਰਿਜ਼ਰਵ 'ਤੇ ਬੋਝ ਪਾਉਂਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਰੁਪਏ ਦੀ ਕਮਜ਼ੋਰੀ ਹੋਰ ਵਧ ਜਾਂਦੀ ਹੈ। ਹਾਲਾਂਕਿ ਜਨਤਕ ਬਾਜ਼ਾਰਾਂ ਦਾ ਸਿਧਾਂਤਕ ਉਦੇਸ਼ ਕਾਰਪੋਰੇਟ ਵਿਸਥਾਰ ਨੂੰ ਸੁਵਿਧਾ ਦੇਣਾ ਹੈ, ਪਰ ਮੌਜੂਦਾ ਰੁਝਾਨ ਵਿਦੇਸ਼ੀ ਸੰਸਥਾਵਾਂ ਲਈ ਥੋੜ੍ਹੇ ਸਮੇਂ ਲਈ ਬੈਲੈਂਸ ਸ਼ੀਟ ਆਪਟੀਮਾਈਜ਼ੇਸ਼ਨ ਵੱਲ ਇਸ਼ਾਰਾ ਕਰਦਾ ਹੈ। ਇਸ ਪੂੰਜੀ ਨਿਕਾਸੀ ਦਾ ਪੈਮਾਨਾ ਕਾਫ਼ੀ ਵੱਡਾ ਹੈ, ਜਿੱਥੇ ਹਾਲੀਆ ਲਿਸਟਿੰਗਾਂ ਘਰੇਲੂ ਬੁਨਿਆਦੀ ਢਾਂਚੇ ਦੇ ਵਿਕਾਸ ਜਾਂ ਸਮਰੱਥਾ ਵਧਾਉਣ ਦੀ ਬਜਾਏ ਡਿਵੀਡੈਂਡ ਵਰਗੀ ਵਾਪਸੀ ਦਾ ਇੱਕ ਤਰੀਕਾ ਬਣ ਗਈਆਂ ਹਨ। ਇਹ ਸਥਿਤੀ ਇੱਕ ਅਜਿਹਾ ਵਿਰੋਧਾਭਾਸੀ ਮਾਹੌਲ ਬਣਾਉਂਦੀ ਹੈ ਜਿੱਥੇ ਮਜ਼ਬੂਤ IPO ਗਤੀਵਿਧੀ ਘਰੇਲੂ ਮੁਦਰਾ 'ਤੇ ਹੇਠਾਂ ਵੱਲ ਦੇ ਦਬਾਅ ਨਾਲ ਸਬੰਧਤ ਹੈ, ਜੋ ਇੱਕ ਵਧ ਰਹੇ ਸਟਾਕ ਮਾਰਕੀਟ ਨਾਲ ਆਮ ਤੌਰ 'ਤੇ ਜੁੜੇ ਵਿਆਪਕ ਆਰਥਿਕ ਲਾਭਾਂ ਨੂੰ ਸੀਮਤ ਕਰਦਾ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਢਾਂਚਾਗਤ ਜੋਖਮ

ਇਹਨਾਂ IPOs 'ਚ ਨਿਵੇਸ਼ ਕਰਨ ਵਾਲੇ ਨਿਵੇਸ਼ਕ ਅਕਸਰ ਇੱਕ ਵਿਰਾਸਤੀ ਹਿੱਸੇ 'ਚ ਨਿਵੇਸ਼ ਕਰ ਰਹੇ ਹੁੰਦੇ ਹਨ, ਨਾ ਕਿ ਵਿਕਾਸ-ਅਧਾਰਤ ਪੂੰਜੀ ਵਾਧੇ 'ਚ। ਇਹ ਫਰਕ ਬਹੁਤ ਮਹੱਤਵਪੂਰਨ ਹੈ ਕਿਉਂਕਿ OFS ਰਾਹੀਂ ਇਕੱਠੀ ਕੀਤੀ ਗਈ ਪੂੰਜੀ ਕਾਰਪੋਰੇਟ ਸੰਸਥਾ ਦੇ ਅੰਦਰ ਸੰਚਾਲਨ ਕੁਸ਼ਲਤਾ ਜਾਂ ਮਾਰਕੀਟ ਹਿੱਸੇਦਾਰੀ ਨੂੰ ਬਿਹਤਰ ਬਣਾਉਣ ਲਈ ਨਹੀਂ ਰਹਿੰਦੀ। ਸਿੱਟੇ ਵਜੋਂ, ਨਵੇਂ ਸ਼ੇਅਰਧਾਰਕਾਂ ਨੂੰ ਅਜਿਹੀਆਂ ਸੰਪਤੀਆਂ ਰੱਖਣ ਦਾ ਜੋਖਮ ਹੁੰਦਾ ਹੈ ਜਿਸਨੂੰ ਮੂਲ ਕੰਪਨੀ ਪਹਿਲਾਂ ਹੀ ਡੀ-ਰਿਸਕ ਕਰ ਚੁੱਕੀ ਹੈ। ਰੈਗੂਲੇਟਰੀ ਨਜ਼ਰੀਏ ਤੋਂ, ਇਸ ਮਾਡਲ ਦਾ ਜਾਰੀ ਰਹਿਣਾ ਬਾਜ਼ਾਰ ਦੀ ਕੁਸ਼ਲਤਾ ਦੀਆਂ ਸੀਮਾਵਾਂ ਨੂੰ ਪਰਖਦਾ ਹੈ। ਜੇਕਰ ਘਰੇਲੂ ਬਾਜ਼ਾਰ ਮੁੱਖ ਤੌਰ 'ਤੇ ਵੈਲਿਊਏਸ਼ਨ ਆਰਬਿਟਰੇਜ ਦੇ ਵਾਹਨ ਵਜੋਂ ਕੰਮ ਕਰਨਾ ਜਾਰੀ ਰੱਖਦਾ ਹੈ, ਤਾਂ ਰੈਗੂਲੇਟਰਾਂ ਨੂੰ ਅੰਤਤ: ਸੈਕੰਡਰੀ ਨਿਕਾਸੀ ਉੱਤੇ ਪ੍ਰਾਇਮਰੀ ਫੰਡਰੇਜ਼ਿੰਗ ਨੂੰ ਉਤਸ਼ਾਹਿਤ ਕਰਨ ਦਾ ਦਬਾਅ ਮਹਿਸੂਸ ਹੋ ਸਕਦਾ ਹੈ, ਸ਼ਾਇਦ ਅਜਿਹੀ ਪੂੰਜੀ ਲਈ ਤਰਜੀਹੀ ਟੈਕਸ ਇਲਾਜ ਰਾਹੀਂ ਜੋ ਘਰੇਲੂ ਕਾਰੋਬਾਰੀ ਕਾਰਜਾਂ ਦੇ ਅੰਦਰ ਰਹਿੰਦੀ ਹੈ।

ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਦਾ ਦ੍ਰਿਸ਼ਟੀਕੋਣ ਅਤੇ ਭਵਿੱਕੀ ਚੁਣੌਤੀਆਂ

ਜਿਵੇਂ ਕਿ ਬਕਾਇਆ ਲਿਸਟਿੰਗਾਂ ਦੀ ਪਾਈਪਲਾਈਨ ਡੂੰਘੀ ਬਣੀ ਹੋਈ ਹੈ, ਧਿਆਨ ਇਸ ਗੱਲ 'ਤੇ ਹੈ ਕਿ ਕੀ ਇਹ ਕੰਪਨੀਆਂ ਉੱਚ ਵੈਲਿਊਏਸ਼ਨ ਨੂੰ ਬਰਕਰਾਰ ਰੱਖ ਸਕਦੀਆਂ ਹਨ ਜੋ ਉਨ੍ਹਾਂ ਦੀਆਂ ਨਿਕਾਸੀ ਰਣਨੀਤੀਆਂ ਨੂੰ ਜਾਇਜ਼ ਠਹਿਰਾਉਂਦੀਆਂ ਹਨ। ਤੇਜ਼ ਤਕਨੀਕੀ ਨਿਵੇਸ਼ ਦੁਆਰਾ ਚੱਲ ਰਹੇ ਦੌਰ ਦੇ ਉਲਟ, ਮੌਜੂਦਾ ਚੱਕਰ ਤਰਲਤਾ (Liquidity) ਦੀ ਉਡਾਣ ਦੁਆਰਾ ਪਰਿਭਾਸ਼ਿਤ ਹੈ। ਜੇਕਰ ਗਲੋਬਲ ਤਰਲਤਾ ਦੀਆਂ ਸਥਿਤੀਆਂ ਤੰਗ ਹੁੰਦੀਆਂ ਹਨ ਜਾਂ ਜੇ ਭਾਰਤੀ ਵੈਲਿਊਏਸ਼ਨ ਪ੍ਰੀਮੀਅਮ ਸੰਕੁਚਿਤ ਹੁੰਦੇ ਹਨ, ਤਾਂ OFS ਰੂਟ ਦੀ ਪ੍ਰਭਾਵਸ਼ੀਲਤਾ ਘੱਟ ਜਾਵੇਗੀ, ਜਿਸ ਨਾਲ ਵਿਦੇਸ਼ੀ ਫਰਮਾਂ ਨੂੰ ਦੱਖਣੀ ਏਸ਼ੀਆ ਵਿੱਚ ਆਪਣੀ ਬਾਜ਼ਾਰ ਵਿੱਚ ਪ੍ਰਵੇਸ਼ ਅਤੇ ਨਿਕਾਸੀ ਰਣਨੀਤੀਆਂ 'ਤੇ ਮੁੜ ਵਿਚਾਰ ਕਰਨ ਲਈ ਮਜਬੂਰ ਹੋਣਾ ਪਵੇਗਾ। ਸੰਸਥਾਗਤ ਭਾਵਨਾ ਹੌਲੀ-ਹੌਲੀ ਸਾਵਧਾਨ ਹੋ ਰਹੀ ਹੈ ਕਿਉਂਕਿ ਨਾਮਾਤਰ IPO ਪ੍ਰਦਰਸ਼ਨ ਅਤੇ ਭਾਰਤੀ ਕਾਰਜਾਂ ਵਿੱਚ ਬੁਨਿਆਦੀ ਨਿਵੇਸ਼ ਦੇ ਵਿਚਕਾਰ ਅੰਤਰ ਵੱਧਦਾ ਜਾ ਰਿਹਾ ਹੈ।