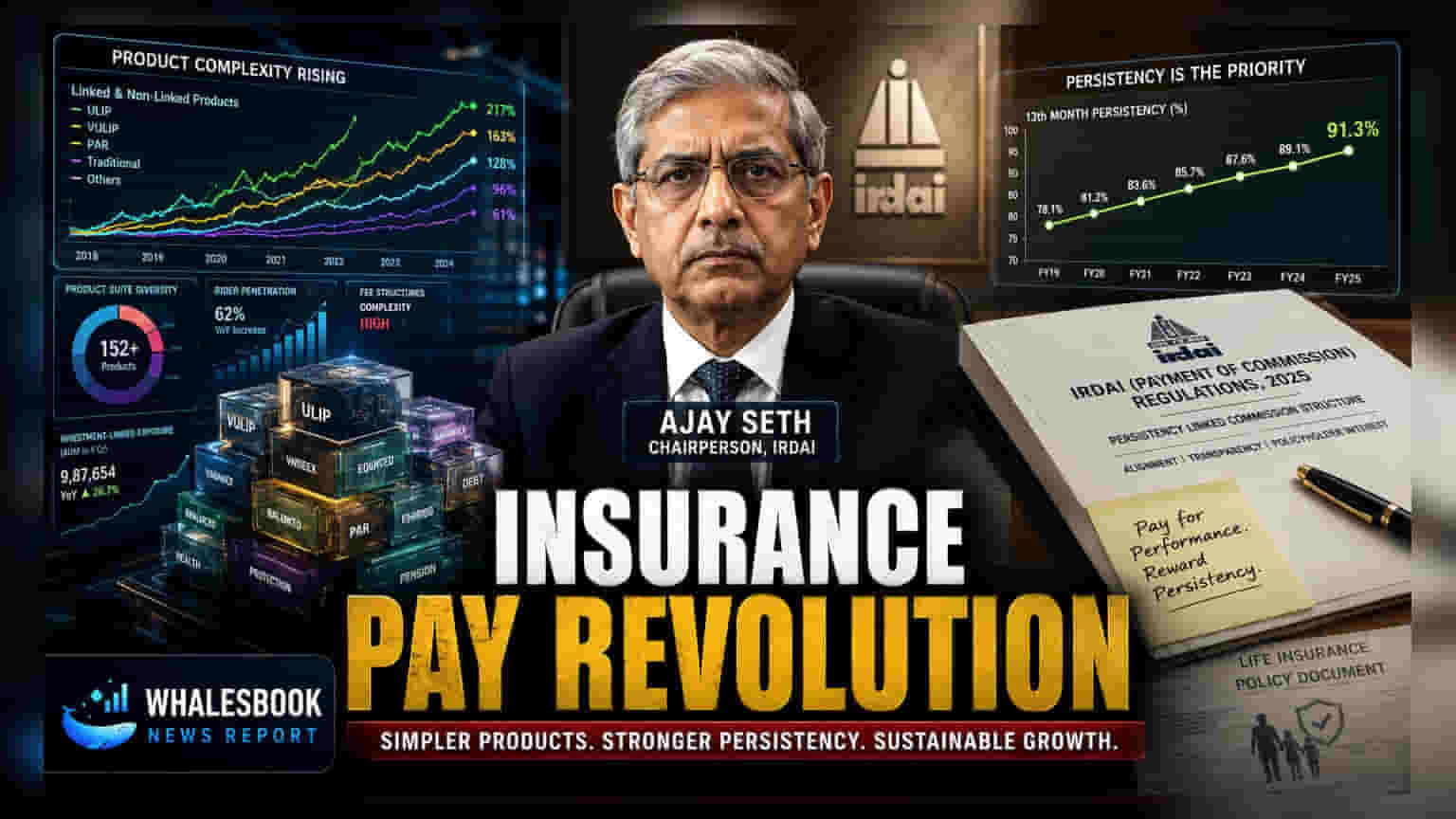

ਬੀਮਾ ਰੈਗੂਲੇਟਰ ਜਨਵਰੀ 2027 ਤੱਕ ਕਮਿਸ਼ਨ ਢਾਂਚੇ ਵਿੱਚ ਵੱਡਾ ਸੁਧਾਰ ਕਰਨ ਦੀ ਯੋਜਨਾ ਬਣਾ ਰਿਹਾ ਹੈ। ਭੁਗਤਾਨਾਂ ਨੂੰ ਉਤਪਾਦ ਦੀ ਜਟਿਲਤਾ (Complexity) ਅਤੇ ਪਾਲਿਸੀ ਨਵਿਆਉਣ (Policy Renewals) ਨਾਲ ਜੋੜਿਆ ਜਾਵੇਗਾ ਤਾਂ ਜੋ ਪਾਰਦਰਸ਼ਤਾ ਵਧਾਈ ਜਾ ਸਕੇ ਅਤੇ ਗਲਤ ਵਿਕਰੀ (Mis-selling) ਨੂੰ ਘੱਟ ਕੀਤਾ ਜਾ ਸਕੇ। ਇਹ ਬਦਲਾਅ ਉਦਯੋਗ ਦਾ ਧਿਆਨ ਉੱਚ ਸ਼ੁਰੂਆਤੀ ਵਿਕਰੀ ਪ੍ਰੋਤਸਾਹਨਾਂ ਦੀ ਬਜਾਏ ਲੰਬੇ ਸਮੇਂ ਦੇ ਗਾਹਕ ਮੁੱਲ (Customer Value) ਵੱਲ ਮੋੜਨ ਦਾ ਟੀਚਾ ਰੱਖਦੇ ਹਨ।

ਭਾਰਤੀ ਬੀਮਾ ਰੈਗੂਲੇਟਰੀ ਅਤੇ ਵਿਕਾਸ ਅਥਾਰਟੀ (IRDAI) ਨੇ ਬੀਮਾ ਏਜੰਟਾਂ ਅਤੇ ਵਿਤਰਕਾਂ (Distributors) ਦੇ ਮੁਆਵਜ਼ੇ (Compensation) ਦੇ ਢਾਂਚੇ ਨੂੰ ਮੁੜ-ਸੁਰਜੀਤ ਕਰਨ ਦੇ ਉਦੇਸ਼ ਨਾਲ ਇੱਕ ਕੰਸਲਟੇਸ਼ਨ ਪੇਪਰ ਜਾਰੀ ਕੀਤਾ ਹੈ। ਇਹ ਕਦਮ ਬੀਮਾ ਉਦਯੋਗ ਵੱਲ ਇੱਕ ਨਵੀਂ ਦਿਸ਼ਾ ਵੱਲ ਇਸ਼ਾਰਾ ਕਰਦਾ ਹੈ, ਜੋ ਕਿ ਇੱਕੋ ਜਿਹੇ ਕਮਿਸ਼ਨ ਮਾਡਲ ਤੋਂ ਹੱਟ ਕੇ ਪਾਰਦਰਸ਼ਤਾ ਅਤੇ ਲੰਬੇ ਸਮੇਂ ਦੀ ਸੇਵਾ ਗੁਣਵੱਤਾ ਨੂੰ ਇਨਾਮ ਦੇਣ ਵਾਲੇ ਮਾਡਲ ਵੱਲ ਵਧ ਰਿਹਾ ਹੈ।

ਉਤਪਾਦ ਦੀ ਕਿਸਮ ਅਤੇ ਨਵਿਆਉਣ ਨਾਲ ਭੁਗਤਾਨ ਜੋੜਨਾ

ਪ੍ਰਸਤਾਵ ਦੀ ਇੱਕ ਮੁੱਖ ਵਿਸ਼ੇਸ਼ਤਾ ਇਹ ਹੈ ਕਿ ਕਮਿਸ਼ਨਾਂ ਨੂੰ ਸਿੱਧਾ ਵੇਚੇ ਗਏ ਉਤਪਾਦ ਦੀ ਕਿਸਮ ਨਾਲ ਜੋੜਨ ਦੀ ਯੋਜਨਾ ਹੈ। ਮੌਜੂਦਾ ਢਾਂਚੇ ਦੇ ਤਹਿਤ, ਏਜੰਟਾਂ ਨੂੰ ਅਕਸਰ ਲੋੜੀਂਦੇ ਯਤਨ ਜਾਂ ਸਲਾਹ ਦੀ ਪਰਵਾਹ ਕੀਤੇ ਬਿਨਾਂ ਇੱਕ ਮਿਆਰੀ ਕਮਿਸ਼ਨ ਮਿਲਦਾ ਹੈ। ਰੈਗੂਲੇਟਰ ਦਾ ਸੁਝਾਅ ਹੈ ਕਿ ਸਰਲ ਉਤਪਾਦਾਂ, ਜਿਵੇਂ ਕਿ ਬੇਸਿਕ ਟਰਮ ਲਾਈਫ ਜਾਂ ਹੈਲਥ ਇੰਸ਼ੋਰੈਂਸ ਪਲਾਨ, 'ਤੇ ਘੱਟ ਕਮਿਸ਼ਨ ਦਰਾਂ ਹੋ ਸਕਦੀਆਂ ਹਨ। ਇਸਦੇ ਉਲਟ, ਯੂਨਿਟ ਲਿੰਕਡ ਇੰਸ਼ੋਰੈਂਸ ਪਲਾਨ (ULIPs) ਜਾਂ ਐਨੂਇਟੀ ਵਰਗੇ ਵਧੇਰੇ ਜਟਿਲ ਵਿੱਤੀ ਉਤਪਾਦਾਂ - ਜਿਨ੍ਹਾਂ ਨੂੰ ਅਕਸਰ ਲਗਾਤਾਰ ਸਲਾਹ-ਮਸ਼ਵਰੇ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ - ਲਈ ਵੱਖਰੀ ਮੁਆਵਜ਼ਾ ਪੱਧਰ ਜਾਇਜ਼ ਠਹਿਰਾਇਆ ਜਾ ਸਕਦਾ ਹੈ।

ਇਸ ਤੋਂ ਇਲਾਵਾ, ਰੈਗੂਲੇਟਰ ਵਿਤਰਕਾਂ ਦੇ ਭੁਗਤਾਨ ਦਾ ਇੱਕ ਹਿੱਸਾ ਪਾਲਿਸੀ ਲਗਾਤਾਰਤਾ (Policy Persistency) ਨਾਲ ਜੋੜਨਾ ਚਾਹੁੰਦਾ ਹੈ। ਲਗਾਤਾਰਤਾ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਗਾਹਕ ਕਿੰਨੀ ਦਰ ਨਾਲ ਕਈ ਸਾਲਾਂ ਤੱਕ ਆਪਣੀਆਂ ਪਾਲਿਸੀਆਂ ਦਾ ਨਵੀਨੀਕਰਨ ਕਰਦੇ ਹਨ। ਉਦਯੋਗ ਵਿੱਚ, ਘੱਟ ਨਵਿਆਉਣ ਦਰਾਂ ਨੂੰ ਅਕਸਰ ਹਮਲਾਵਰ ਵਿਕਰੀ ਦਾ ਸੰਕੇਤ ਮੰਨਿਆ ਜਾਂਦਾ ਹੈ ਜਾਂ ਅਜਿਹੇ ਉਤਪਾਦ ਜਿਹੜੇ ਅਸਲ ਵਿੱਚ ਖਰੀਦਦਾਰ ਦੀਆਂ ਜ਼ਰੂਰਤਾਂ ਨੂੰ ਪੂਰਾ ਨਹੀਂ ਕਰਦੇ। ਇਸ ਗੱਲ 'ਤੇ ਭੁਗਤਾਨ ਨਿਰਭਰ ਬਣਾ ਕੇ ਕਿ ਗਾਹਕ ਪਾਲਿਸੀ ਨਾਲ ਜੁੜਿਆ ਰਹਿੰਦਾ ਹੈ, IRDAI ਦਾ ਉਦੇਸ਼ ਏਜੰਟਾਂ ਨੂੰ ਤਤਕਾਲੀ ਵਿਕਰੀ ਤੋਂ ਇਲਾਵਾ ਗਾਹਕਾਂ ਦੇ ਲੰਬੇ ਸਮੇਂ ਦੇ ਹਿੱਤਾਂ ਨੂੰ ਪਹਿਲ ਦੇਣ ਲਈ ਉਤਸ਼ਾਹਿਤ ਕਰਨਾ ਹੈ।

ਲਾਜ਼ਮੀ ਖੁਲਾਸਾ ਅਤੇ ਉਦਯੋਗ 'ਤੇ ਪ੍ਰਭਾਵ

ਰੈਗੂਲੇਟਰ ਸਾਰੀਆਂ ਬੀਮਾ ਕੰਪਨੀਆਂ ਦੁਆਰਾ ਕਮਿਸ਼ਨ ਨੀਤੀਆਂ ਦੇ ਲਾਜ਼ਮੀ ਜਨਤਕ ਖੁਲਾਸੇ (Mandatory Public Disclosure) ਲਈ ਵੀ ਦਬਾਅ ਪਾ ਰਿਹਾ ਹੈ। ਹਾਲਾਂਕਿ ਬੀਮਾ ਕੰਪਨੀ ਕਿੰਨਾ ਕਮਿਸ਼ਨ ਦੇ ਸਕਦੀ ਹੈ, ਇਸ 'ਤੇ ਮੌਜੂਦਾ ਸੀਮਾਵਾਂ (Caps) ਹਨ, ਪਰ ਵੱਖ-ਵੱਖ ਚੈਨਲਾਂ - ਜਿਵੇਂ ਕਿ ਵਿਅਕਤੀਗਤ ਏਜੰਟ, ਬੈਂਕ ਭਾਈਵਾਲ, ਅਤੇ ਬੀਮਾ ਬ੍ਰੋਕਰ - ਵਿੱਚ ਇਹ ਭੁਗਤਾਨ ਕਿਵੇਂ ਵੱਖ-ਵੱਖ ਹੁੰਦੇ ਹਨ, ਇਸ ਬਾਰੇ ਅੰਦਰੂਨੀ ਵੇਰਵੇ ਇਤਿਹਾਸਕ ਤੌਰ 'ਤੇ ਘੱਟ ਪਾਰਦਰਸ਼ੀ ਰਹੇ ਹਨ। ਵਧੇਰੇ ਖੁਲਾਸੇ ਤੋਂ ਰੈਗੂਲੇਟਰਾਂ ਅਤੇ ਪਾਲਿਸੀਧਾਰਕਾਂ ਨੂੰ ਸ਼ਾਮਲ ਲਾਗਤਾਂ ਦਾ ਸਪੱਸ਼ਟ ਦ੍ਰਿਸ਼ਟੀਕੋਣ ਮਿਲਣ ਦੀ ਉਮੀਦ ਹੈ, ਜਿਸ ਨਾਲ ਹਿੱਤਾਂ ਦੇ ਟਕਰਾਅ (Conflicts of Interest) ਘੱਟ ਸਕਦੇ ਹਨ ਜੋ ਉਦੋਂ ਵਾਪਰਦੇ ਹਨ ਜਦੋਂ ਉੱਚ ਸ਼ੁਰੂਆਤੀ ਕਮਿਸ਼ਨ ਅਣਉਚਿਤ ਉਤਪਾਦਾਂ ਦੀ ਵਿਕਰੀ ਵੱਲ ਲੈ ਜਾਂਦੇ ਹਨ।

ਇਹ ਪ੍ਰਸਤਾਵਿਤ ਸੁਧਾਰ ਇਸ ਸਮੇਂ ਚਰਚਾ ਦੇ ਪੜਾਅ ਵਿੱਚ ਹਨ। IRDAI ਇਸ ਢਾਂਚੇ ਨੂੰ ਅੰਤਿਮ ਰੂਪ ਦੇਣ ਤੋਂ ਪਹਿਲਾਂ ਬੀਮਾ ਕੰਪਨੀਆਂ ਅਤੇ ਹੋਰ ਬਾਜ਼ਾਰ ਭਾਗੀਦਾਰਾਂ ਤੋਂ ਫੀਡਬੈਕ ਮੰਗ ਰਿਹਾ ਹੈ। ਹਾਲਾਂਕਿ ਲਾਗੂ ਕਰਨ ਦੀ ਨਿਸ਼ਾਨਾ ਮਿਤੀ ਜਨਵਰੀ 2027 ਹੈ, ਇਨ੍ਹਾਂ ਨਵੇਂ ਮਾਡਲਾਂ ਦੀ ਸਹੀ ਬਣਤਰ ਇਸ ਸਲਾਹ-ਮਸ਼ਵਰੇ ਦੌਰਾਨ ਪ੍ਰਾਪਤ ਜਵਾਬਾਂ 'ਤੇ ਨਿਰਭਰ ਕਰੇਗੀ।

ਨਿਵੇਸ਼ਕਾਂ (Investors) ਲਈ, ਮੁੱਖ ਦੇਖਣਯੋਗ ਇਹ ਹੋਵੇਗਾ ਕਿ ਇਹ ਬਦਲਾਅ ਬੀਮਾ ਕੰਪਨੀਆਂ ਦੇ ਕਾਰਜਕਾਰੀ ਮਾਰਜਿਨ (Operational Margins) ਅਤੇ ਬੈਂਕਅਸ਼ੋਰੈਂਸ ਭਾਈਵਾਲਾਂ (Bancassurance Partners), ਜੋ ਕਿ ਬੀਮਾ ਉਤਪਾਦ ਵੇਚਣ ਵਾਲੇ ਬੈਂਕ ਹਨ, ਦੇ ਮਾਲੀਆ ਮਾਡਲਾਂ (Revenue Models) ਨੂੰ ਕਿਵੇਂ ਪ੍ਰਭਾਵਿਤ ਕਰਦੇ ਹਨ। ਕੰਪਨੀਆਂ ਜੋ ਇਤਿਹਾਸਕ ਤੌਰ 'ਤੇ ਹਮਲਾਵਰ ਸ਼ੁਰੂਆਤੀ ਕਮਿਸ਼ਨ ਮਾਡਲਾਂ 'ਤੇ ਬਹੁਤ ਜ਼ਿਆਦਾ ਨਿਰਭਰ ਰਹੀਆਂ ਹਨ, ਉਨ੍ਹਾਂ ਨੂੰ ਇਹਨਾਂ ਨਵੇਂ, ਸੇਵਾ-ਮੁਖੀ ਪ੍ਰੋਤਸਾਹਨਾਂ ਨਾਲ ਮੇਲ ਕਰਨ ਲਈ ਆਪਣੀਆਂ ਵਪਾਰਕ ਰਣਨੀਤੀਆਂ (Business Strategies) ਨੂੰ ਅਨੁਕੂਲਿਤ ਕਰਨ ਦੀ ਲੋੜ ਹੋ ਸਕਦੀ ਹੈ।