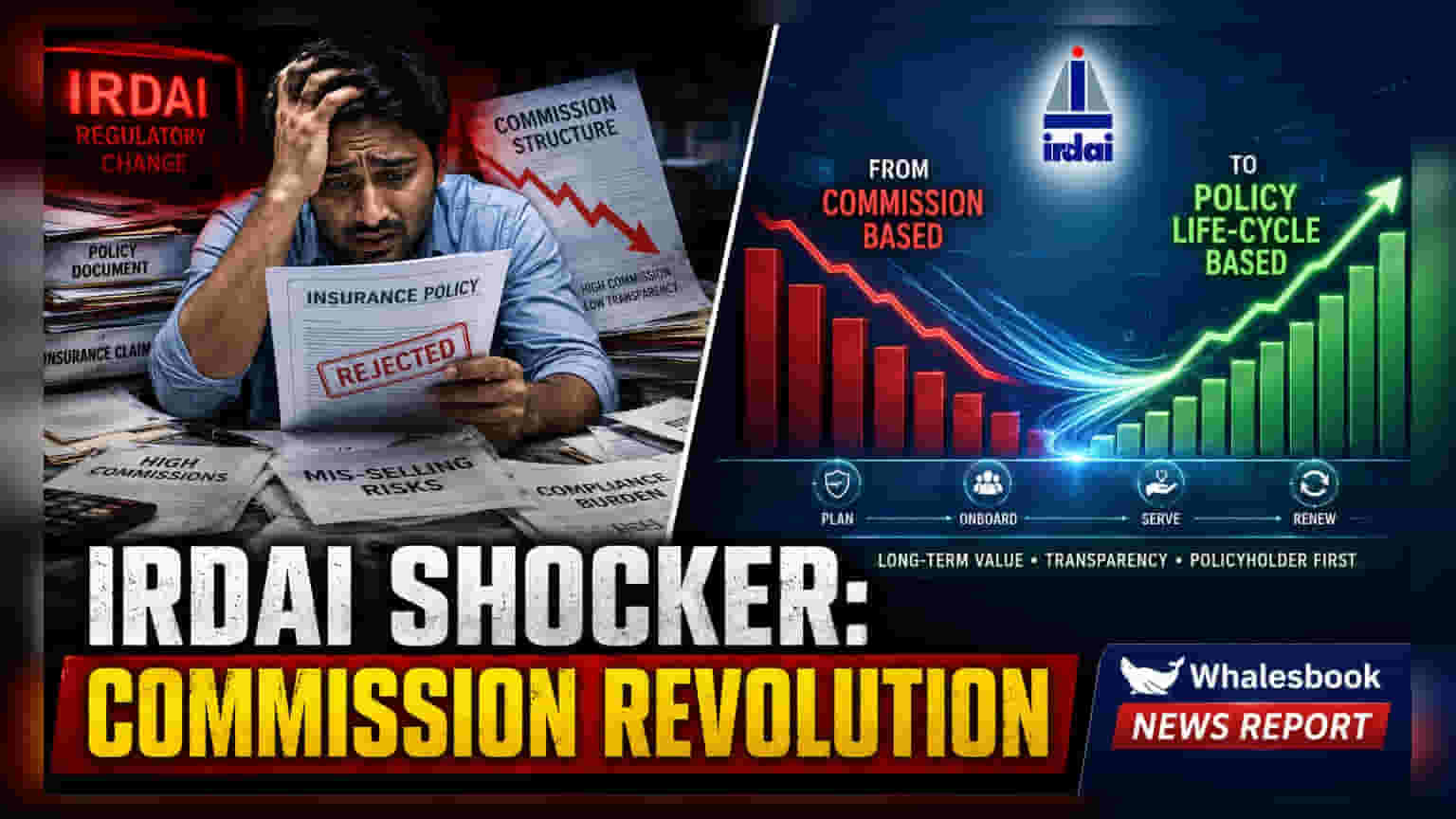

ਭਾਰਤੀ ਬੀਮਾ ਰੈਗੂਲੇਟਰ (IRDAI) ਨੇ ਏਜੰਟਾਂ ਨੂੰ ਦਿੱਤੇ ਜਾਣ ਵਾਲੇ ਕਮਿਸ਼ਨ ਦੇ ਢਾਂਚੇ ਵਿੱਚ ਵੱਡਾ ਬਦਲਾਅ ਕਰਨ ਦੀ ਯੋਜਨਾ ਬਣਾਈ ਹੈ। ਹੁਣ ਵੱਡੀ ਰਕਮ ਇੱਕੋ ਵਾਰ ਦੇਣ ਦੀ ਬਜਾਏ, ਪਾਲਿਸੀ ਦੀ ਮਿਆਦ ਦੌਰਾਨ ਕਿਸ਼ਤਾਂ ਵਿੱਚ ਭੁਗਤਾਨ ਕੀਤਾ ਜਾਵੇਗਾ। ਇਸ ਦਾ ਮਕਸਦ ਗਲਤ ਵੇਚ (Mis-selling) ਨੂੰ ਘਟਾਉਣਾ ਹੈ, ਤਾਂ ਜੋ ਏਜੰਟ ਸਿਰਫ ਸ਼ੁਰੂਆਤੀ ਵਿਕਰੀ 'ਤੇ ਧਿਆਨ ਦੇਣ ਦੀ ਬਜਾਏ ਗਾਹਕ ਦੇ ਲੰਬੇ ਸਮੇਂ ਦੇ ਹਿੱਤਾਂ ਵੱਲ ਵੀ ਧਿਆਨ ਦੇਣ।

ਕੀ ਹੋਇਆ?

ਭਾਰਤੀ ਬੀਮਾ ਰੈਗੂਲੇਟਰੀ ਅਤੇ ਵਿਕਾਸ ਅਥਾਰਟੀ (IRDAI) ਬੀਮਾ ਏਜੰਟਾਂ ਅਤੇ ਡਿਸਟ੍ਰੀਬਿਊਟਰਾਂ ਨੂੰ ਮਿਲਣ ਵਾਲੇ ਕਮਿਸ਼ਨ ਦੇ ਤਰੀਕੇ ਵਿੱਚ ਵੱਡਾ ਬਦਲਾਅ ਕਰਨ ਜਾ ਰਹੀ ਹੈ। ਰੈਗੂਲੇਟਰ ਇੱਕ ਅਜਿਹਾ ਢਾਂਚਾ ਤਿਆਰ ਕਰ ਰਿਹਾ ਹੈ ਜਿਸ ਵਿੱਚ ਪਾਲਿਸੀ ਵੇਚਣ 'ਤੇ ਮਿਲਣ ਵਾਲੇ ਕਮਿਸ਼ਨ ਦਾ ਵੱਡਾ ਹਿੱਸਾ ਇੱਕੋ ਵਾਰ ਦੇਣ ਦੀ ਪ੍ਰਥਾ ਨੂੰ ਖਤਮ ਕੀਤਾ ਜਾਵੇਗਾ। ਇਸ ਦੀ ਬਜਾਏ, ਇੱਕ ਨਵਾਂ ਮਾਡਲ ਪ੍ਰਸਤਾਵਿਤ ਕੀਤਾ ਗਿਆ ਹੈ ਜਿਸ ਤਹਿਤ ਇਹ ਭੁਗਤਾਨ ਪਾਲਿਸੀ ਦੀ ਪੂਰੀ ਮਿਆਦ ਦੌਰਾਨ ਵੰਡਿਆ ਜਾਵੇਗਾ। IRDAI ਦੇ ਚੇਅਰਮੈਨ ਅਜੇ ਸੇਠ ਨੇ ਸੰਕੇਤ ਦਿੱਤਾ ਹੈ ਕਿ ਇਸ ਸਬੰਧੀ ਇੱਕ ਕੰਸਲਟੇਸ਼ਨ ਪੇਪਰ ਜੁਲਾਈ 2026 ਦੇ ਅੰਤ ਤੱਕ ਜਾਰੀ ਹੋਣ ਦੀ ਉਮੀਦ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਇਹ ਕਿਉਂ ਮਹੱਤਵਪੂਰਨ ਹੈ?

ਮੌਜੂਦਾ ਪ੍ਰਣਾਲੀ ਤਹਿਤ, ਏਜੰਟ ਕੁਝ ਬੀਮਾ ਅਤੇ ਨਿਵੇਸ਼-ਲਿੰਕਡ ਉਤਪਾਦਾਂ 'ਤੇ ਪਹਿਲੇ ਸਾਲ ਦੇ ਪ੍ਰੀਮੀਅਮ ਦਾ 40% ਤੱਕ ਕਮਿਸ਼ਨ ਇੱਕੋ ਵਾਰ ਪ੍ਰਾਪਤ ਕਰ ਸਕਦੇ ਹਨ। ਵਿੱਤੀ ਮਾਹਰਾਂ ਅਤੇ ਰੈਗੂਲੇਟਰਾਂ ਨੇ ਨੋਟ ਕੀਤਾ ਹੈ ਕਿ ਇਹ ਸਿਸਟਮ ਅਕਸਰ ਸੇਲਜ਼ ਸਟਾਫ ਨੂੰ ਗਾਹਕ ਦੀਆਂ ਵਿੱਤੀ ਲੋੜਾਂ ਨੂੰ ਪੂਰਾ ਕਰਨ ਵਾਲੀ ਪਾਲਿਸੀ ਵੇਚਣ ਦੀ ਬਜਾਏ, ਉੱਚ-ਵਾਲੀਅਮ ਵਾਲੀ ਵਿਕਰੀ ਨੂੰ ਤਰਜੀਹ ਦੇਣ ਲਈ ਉਤਸ਼ਾਹਿਤ ਕਰਦਾ ਹੈ। ਕਮਿਸ਼ਨਾਂ ਦੇ ਭੁਗਤਾਨ ਨੂੰ ਪਾਲਿਸੀ ਦੀ ਮਿਆਦ ਦੌਰਾਨ ਵੰਡਣ ਨਾਲ, ਰੈਗੂਲੇਟਰ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣਾ ਚਾਹੁੰਦਾ ਹੈ ਕਿ ਡਿਸਟ੍ਰੀਬਿਊਟਰ ਪਾਲਿਸੀ ਦੀ ਪੂਰੀ ਮਿਆਦ ਦੌਰਾਨ ਗਾਹਕ ਪ੍ਰਤੀ ਵਚਨਬੱਧ ਰਹਿਣ। ਇਸ ਨਾਲ ਪਾਲਿਸੀ ਰਿਟੈਨਸ਼ਨ ਦਰਾਂ (Policy Retention Rates) ਅਤੇ ਗਾਹਕਾਂ ਦਾ ਭਰੋਸਾ ਲੰਬੇ ਸਮੇਂ ਵਿੱਚ ਸੁਧਰ ਸਕਦਾ ਹੈ।

ਬੀਮਾ ਕੰਪਨੀਆਂ 'ਤੇ ਅਸਰ

ਲਿਸਟਿਡ ਬੀਮਾ ਕੰਪਨੀਆਂ ਜਿਵੇਂ ਕਿ ਜੀਵਨ ਬੀਮਾ ਨਿਗਮ (LIC), HDFC ਲਾਈਫ ਇੰਸ਼ੋਰੈਂਸ, ਅਤੇ ICICI ਪ੍ਰੂਡੈਂਸ਼ੀਅਲ ਲਾਈਫ ਇੰਸ਼ੋਰੈਂਸ ਲਈ, ਇਹ ਬਦਲਾਅ ਉਨ੍ਹਾਂ ਦੇ ਓਪਰੇਟਿੰਗ ਖਰਚਿਆਂ (Operating Expenses) ਦੇ ਪ੍ਰਬੰਧਨ ਦੇ ਤਰੀਕੇ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦਾ ਹੈ। ਜੇਕਰ ਕਮਿਸ਼ਨ ਕਈ ਸਾਲਾਂ ਵਿੱਚ ਫੈਲਾਏ ਜਾਂਦੇ ਹਨ, ਤਾਂ ਨਵੇਂ ਗਾਹਕ ਬਣਾਉਣ ਲਈ ਤੁਰੰਤ ਨਕਦ ਆਊਟਫਲੋ (Cash Outflow) ਘੱਟ ਹੋ ਸਕਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਕੰਪਨੀਆਂ ਨੂੰ ਇਨ੍ਹਾਂ ਰੈਗੂਲੇਟਰੀ ਲੋੜਾਂ ਨਾਲ ਮੇਲ ਕਰਨ ਲਈ ਆਪਣੀਆਂ ਅਕਾਊਂਟਿੰਗ ਅਤੇ ਇੰਸੈਂਟਿਵ ਪ੍ਰਣਾਲੀਆਂ ਨੂੰ ਅਨੁਕੂਲਿਤ ਕਰਨਾ ਹੋਵੇਗਾ। ਵਧੇਰੇ ਪਾਰਦਰਸ਼ਤਾ ਅਤੇ ਲੰਬੇ ਸਮੇਂ ਦੀ ਸੇਵਾ 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰਨ ਨਾਲ ਮੁਕਾਬਲਾ ਵੀ ਹਮਲਾਵਰ ਵਿਕਰੀ ਦੀਆਂ ਚਾਲਾਂ ਤੋਂ ਹੱਟ ਕੇ ਬਿਹਤਰ ਨਿੱਜੀ ਸਲਾਹ ਅਤੇ ਆਸਾਨ ਦਾਅਵਾ ਸਹਾਇਤਾ ਪ੍ਰਦਾਨ ਕਰਨ ਵੱਲ ਜਾ ਸਕਦਾ ਹੈ।

ਸੈਕਟਰ ਸੰਦਰਭ ਅਤੇ ਬਾਜ਼ਾਰ ਪਹੁੰਚ

ਭਾਰਤ ਦੇ ਬੀਮਾ ਖੇਤਰ ਵਿੱਚ ਸਾਲਾਨਾ ਕੁੱਲ ਪ੍ਰੀਮੀਅਮ ਸੰਗ੍ਰਹਿ ₹11.9 ਲੱਖ ਕਰੋੜ ਤੋਂ ਵੱਧ ਹੈ। ਇਸ ਵੱਡੀ ਅੰਕੜੇ ਦੇ ਬਾਵਜੂਦ, ਦੇਸ਼ ਵਿੱਚ ਬੀਮਾ ਪੈਨਟ੍ਰੇਸ਼ਨ (Insurance Penetration) ਜੀਡੀਪੀ ਦਾ ਸਿਰਫ 3.7% ਹੈ। ਸਰਕਾਰ ਨੇ ਪਹਿਲਾਂ ਵੀ 100% ਵਿਦੇਸ਼ੀ ਸਿੱਧੇ ਨਿਵੇਸ਼ (FDI) ਅਤੇ ਸਿਹਤ ਬੀਮਾ ਲਈ ਟੈਕਸ ਵਿਵਸਥਾਵਾਂ ਵਰਗੇ ਉਪਾਅ ਪੇਸ਼ ਕੀਤੇ ਹਨ। ਕਮਿਸ਼ਨ ਸੁਧਾਰਾਂ ਦਾ ਇਹ ਪ੍ਰਸਤਾਵ ਅਮਰੀਕਾ, ਯੂਕੇ ਅਤੇ ਯੂਰਪ ਵਰਗੇ ਦੇਸ਼ਾਂ ਵਿੱਚ ਦੇਖੇ ਗਏ ਗਲੋਬਲ ਮਾਪਦੰਡਾਂ ਨਾਲ ਭਾਰਤੀ ਬੀਮਾ ਅਭਿਆਸਾਂ ਨੂੰ ਜੋੜਨ ਦੇ ਵਿਆਪਕ ਯਤਨਾਂ ਦਾ ਇੱਕ ਹੋਰ ਕਦਮ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਗੱਲ IRDAI ਤੋਂ ਆਉਣ ਵਾਲਾ ਕੰਸਲਟੇਸ਼ਨ ਪੇਪਰ ਹੋਵੇਗਾ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕਮਿਸ਼ਨ ਕੈਪਸ (Commission Caps), ਵੱਖ-ਵੱਖ ਉਤਪਾਦ ਸ਼੍ਰੇਣੀਆਂ ਨਾਲ ਕਿਵੇਂ ਨਜਿੱਠਿਆ ਜਾਵੇਗਾ, ਅਤੇ ਲਾਗੂ ਕਰਨ ਦੀ ਸਮਾਂ-ਸੀਮਾ (Implementation Timeline) ਬਾਰੇ ਖਾਸ ਵੇਰਵਿਆਂ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਪ੍ਰਮੁੱਖ ਜੀਵਨ ਬੀਮਾ ਕੰਪਨੀਆਂ ਤੋਂ ਆਉਣ ਵਾਲੀਆਂ ਤਿਮਾਹੀ ਕਮਾਈ ਕਾਲਾਂ (Quarterly Earnings Calls) ਦੌਰਾਨ ਮੈਨੇਜਮੈਂਟ ਦੀ ਟਿੱਪਣੀ ਇਹ ਸਮਝਣ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੋਵੇਗੀ ਕਿ ਇਹ ਪ੍ਰਸਤਾਵਿਤ ਬਦਲਾਅ ਉਨ੍ਹਾਂ ਦੇ ਨਵੇਂ ਕਾਰੋਬਾਰੀ ਮਾਰਜਿਨ (New Business Margins) ਅਤੇ ਲੰਬੇ ਸਮੇਂ ਦੇ ਸੰਚਾਲਨ ਲਾਗਤਾਂ (Operating Costs) ਨੂੰ ਕਿਵੇਂ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦੇ ਹਨ।