ਘਰ ਖਰੀਦਦਾਰ ਅਕਸਰ ਸਿਰਫ ਵਿਆਜ ਦਰਾਂ 'ਤੇ ਧਿਆਨ ਦਿੰਦੇ ਹਨ, ਪਰ ਪ੍ਰੋਸੈਸਿੰਗ ਫੀਸ, ਕਾਨੂੰਨੀ ਖਰਚੇ ਅਤੇ ਲੋਨ ਦੀ ਮਿਆਦ (Tenure) ਨਾਲ ਜੁੜੇ ਫੈਸਲੇ ਕੁੱਲ ਲੋਨ ਦੀ ਲਾਗਤ ਨੂੰ ਕਾਫੀ ਵਧਾ ਸਕਦੇ ਹਨ। ਲੰਬੇ ਸਮੇਂ ਦੀ ਵਿੱਤੀ ਸਿਹਤ ਲਈ ਇਨ੍ਹਾਂ ਲੁਕਵੇਂ ਖਰਚਿਆਂ ਨੂੰ ਸਮਝਣਾ ਬਹੁਤ ਜ਼ਰੂਰੀ ਹੈ।

ਕੀ ਹੈ ਮਾਮਲਾ?

ਜਦੋਂ ਕੋਈ ਘਰ ਖਰੀਦਣ ਲਈ ਲੋਨ ਲੈਂਦਾ ਹੈ, ਤਾਂ ਜ਼ਿਆਦਾਤਰ ਲੋਕ ਇਸ਼ਤਿਹਾਰੀ ਵਿਆਜ ਦਰ (Advertised Interest Rate) 'ਤੇ ਹੀ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਇਹ ਵਿਆਜ ਦਰ ਲੋਨ ਦੇ ਪੂਰੇ ਵਿੱਤੀ ਪ੍ਰਭਾਵ ਨੂੰ ਨਹੀਂ ਦਰਸਾਉਂਦੀ। ਵਿਆਜ ਤੋਂ ਇਲਾਵਾ, ਕਈ ਹੋਰ ਖਰਚੇ ਅਤੇ ਫੈਸਲੇ ਅਜਿਹੇ ਹੁੰਦੇ ਹਨ ਜੋ ਲੋਨ ਦੀ ਕੁੱਲ ਲਾਗਤ ਨੂੰ ਕਾਫੀ ਵਧਾ ਦਿੰਦੇ ਹਨ।

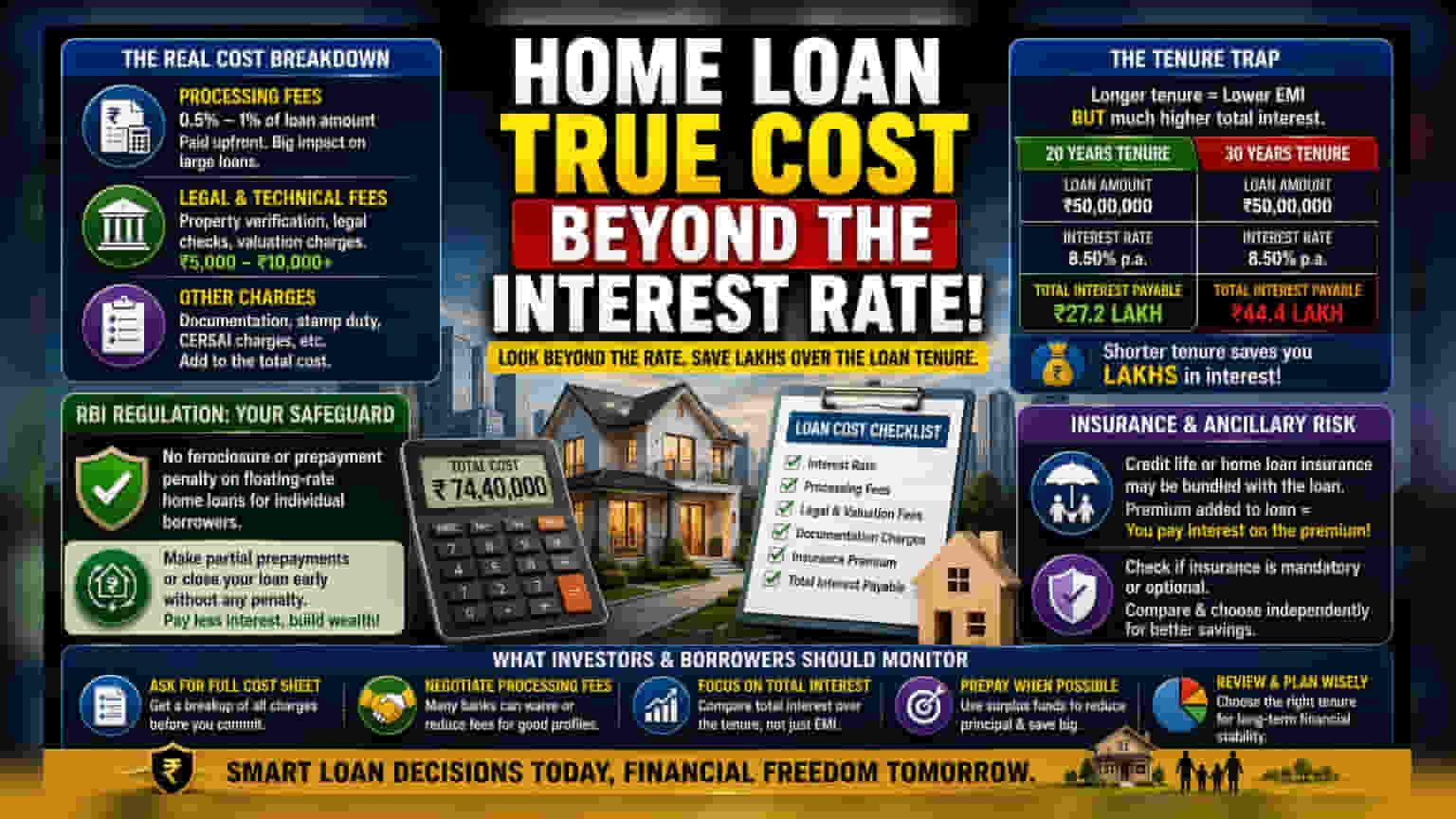

ਅਸਲੀ ਲਾਗਤ ਦਾ ਵਿਸਥਾਰ

ਹੋਮ ਲੋਨ ਦੇ ਨਾਲ ਕਈ ਤਰ੍ਹਾਂ ਦੇ ਚਾਰਜਿਸ (Charges) ਜੁੜੇ ਹੁੰਦੇ ਹਨ, ਜੋ ਅਕਸਰ ਸ਼ੁਰੂਆਤ ਵਿੱਚ ਹੀ ਕੱਟ ਲਏ ਜਾਂਦੇ ਹਨ ਜਾਂ ਲੋਨ ਦੀ ਰਕਮ ਵਿੱਚ ਜੋੜ ਦਿੱਤੇ ਜਾਂਦੇ ਹਨ। ਪ੍ਰੋਸੈਸਿੰਗ ਫੀਸ (Processing Fees) ਜੋ ਕਿ ਬੈਂਕ ਦੁਆਰਾ ਲਏ ਜਾਂਦੇ ਪ੍ਰਸ਼ਾਸਨਿਕ ਖਰਚੇ ਹੁੰਦੇ ਹਨ, ਆਮ ਤੌਰ 'ਤੇ ਲੋਨ ਦੀ ਕੁੱਲ ਰਕਮ ਦਾ 0.5% ਤੋਂ 1% ਤੱਕ ਹੁੰਦੇ ਹਨ। ਭਾਵੇਂ ਇਹ ਇੱਕ ਛੋਟੀ ਪ੍ਰਤੀਸ਼ਤ ਲੱਗਦੀ ਹੈ, ਪਰ ਵੱਡੇ ਲੋਨ 'ਤੇ ਇਹ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਅਗਾਊਂ ਭੁਗਤਾਨ ਬਣ ਜਾਂਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਬੈਂਕ ਜਾਇਦਾਦ ਦੇ ਕਾਗਜ਼ਾਤ ਅਤੇ ਮਾਰਕੀਟ ਵੈਲਿਊ ਦੀ ਜਾਂਚ ਲਈ ਕਾਨੂੰਨੀ (Legal) ਅਤੇ ਤਕਨੀਕੀ (Technical Valuation) ਖਰਚੇ ਵੀ ਲੈਂਦੇ ਹਨ। ਇਹ ਫੀਸਾਂ ਜਾਇਦਾਦ ਦੇ ਸਥਾਨ ਅਤੇ ਮੁੱਲ ਦੇ ਆਧਾਰ 'ਤੇ ਕੁਝ ਹਜ਼ਾਰ ਰੁਪਏ ਤੋਂ ਲੈ ਕੇ ₹10,000 ਤੋਂ ਵੱਧ ਤੱਕ ਹੋ ਸਕਦੀਆਂ ਹਨ।

ਟੈਨਿਓਰ (Tenure) ਦਾ ਜਾਲ

ਮਹੀਨਾਵਾਰ ਖਰਚਿਆਂ (Monthly Cash Flow) ਨੂੰ ਸੰਭਾਲਣ ਲਈ ਇੱਕ ਆਮ ਰਣਨੀਤੀ ਹੁੰਦੀ ਹੈ ਕਿ ਲੰਬੇ ਤੋਂ ਲੰਬੇ ਲੋਨ ਟੈਨਿਓਰ, ਅਕਸਰ 30 ਸਾਲਾਂ ਤੱਕ, ਦੀ ਚੋਣ ਕੀਤੀ ਜਾਵੇ ਤਾਂ ਜੋ EMI (Equated Monthly Installment) ਘੱਟ ਤੋਂ ਘੱਟ ਰਹੇ। ਹਾਲਾਂਕਿ ਇਹ ਮਹੀਨਾਵਾਰ ਬਜਟ ਲਈ ਤੁਰੰਤ ਰਾਹਤ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ, ਪਰ ਇਹ ਲੰਬੇ ਸਮੇਂ ਵਿੱਚ ਕੁੱਲ ਵਿਆਜ ਦੇ ਬੋਝ ਨੂੰ ਬਹੁਤ ਜ਼ਿਆਦਾ ਵਧਾ ਦਿੰਦਾ ਹੈ। ਕਿਉਂਕਿ ਵਿਆਜ ਦੀ ਗਣਨਾ ਘਟਦੇ ਹੋਏ ਪ੍ਰਿੰਸੀਪਲ ਬੈਲੈਂਸ (Reducing Principal Balance) 'ਤੇ ਕੀਤੀ ਜਾਂਦੀ ਹੈ, ਇਸ ਲਈ ਲੰਬੀ ਮਿਆਦ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਕਰਜ਼ਦਾਰ ਜ਼ਿਆਦਾ ਸਾਲਾਂ ਤੱਕ ਵਿਆਜ ਦਾ ਭੁਗਤਾਨ ਕਰਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਘਰ ਦੀ ਕੁੱਲ ਲਾਗਤ, ਛੋਟੀ ਮਿਆਦ ਵਾਲੇ ਲੋਨ ਦੇ ਮੁਕਾਬਲੇ, ਕਾਫੀ ਵੱਧ ਜਾਂਦੀ ਹੈ।

ਰੈਗੂਲੇਟਰੀ ਪਹਿਲੂ (Regulatory Angle)

ਕਰਜ਼ਦਾਰਾਂ ਲਈ ਲੋਨ ਸੋਧ (Loan Modifications) ਨਾਲ ਸਬੰਧਤ ਮੌਜੂਦਾ ਨਿਯਮਾਂ ਨੂੰ ਸਮਝਣਾ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਦੇ ਦਿਸ਼ਾ-ਨਿਰਦੇਸ਼ਾਂ ਦੇ ਤਹਿਤ, ਬੈਂਕਾਂ ਆਮ ਤੌਰ 'ਤੇ ਵਿਅਕਤੀਗਤ ਕਰਜ਼ਦਾਰਾਂ ਲਈ ਫਲੋਟਿੰਗ-ਰੇਟ ਹੋਮ ਲੋਨ (Floating-Rate Home Loans) 'ਤੇ ਫੋਰਕਲੋਜ਼ਰ (Foreclosure) ਜਾਂ ਪ੍ਰੀ-ਪੇਮੈਂਟ ਪੈਨਲਟੀ (Prepayment Penalty) ਵਸੂਲਣ ਤੋਂ ਮਨ੍ਹਾ ਹਨ। ਇਹ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਵਿੱਤੀ ਸੁਰੱਖਿਆ ਹੈ। ਜੇਕਰ ਕਰਜ਼ਦਾਰ ਕੋਲ ਵਾਧੂ ਪੈਸਾ ਹੈ ਅਤੇ ਉਹ ਅੰਸ਼ਕ ਪ੍ਰੀ-ਪੇਮੈਂਟ (Partial Prepayment) ਕਰਨ ਜਾਂ ਲੋਨ ਜਲਦੀ ਬੰਦ ਕਰਨ ਦਾ ਫੈਸਲਾ ਕਰਦਾ ਹੈ, ਤਾਂ ਇਹ ਨਿਯਮ ਇਹ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਉਨ੍ਹਾਂ ਨੂੰ ਤਹਿ ਸਮੇਂ ਤੋਂ ਪਹਿਲਾਂ ਪ੍ਰਿੰਸੀਪਲ ਬੈਲੈਂਸ ਘਟਾਉਣ ਲਈ ਜੁਰਮਾਨਾ ਨਹੀਂ ਲਗਾਇਆ ਜਾਵੇਗਾ, ਜੋ ਕਿ ਕੁੱਲ ਵਿਆਜ ਦੇ ਬੋਝ ਨੂੰ ਘਟਾਉਣ ਦਾ ਸਭ ਤੋਂ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਤਰੀਕਾ ਹੈ।

ਬੀਮਾ ਅਤੇ ਹੋਰ ਜੋਖਮ (Insurance and Ancillary Risk)

ਬਹੁਤ ਸਾਰੇ ਕਰਜ਼ਾਦਾਤਾ (Lenders) ਲੋਨ ਉਤਪਾਦ ਦੇ ਨਾਲ ਕ੍ਰੈਡਿਟ ਲਾਈਫ ਜਾਂ ਹੋਮ ਲੋਨ ਬੀਮਾ (Credit Life or Home Loan Insurance) ਵੀ ਜੋੜ ਸਕਦੇ ਹਨ। ਕੁਝ ਮਾਮਲਿਆਂ ਵਿੱਚ, ਬੀਮਾ ਪ੍ਰੀਮੀਅਮ (Insurance Premium) ਨੂੰ ਲੋਨ ਦੀ ਰਕਮ ਵਿੱਚ ਜੋੜ ਦਿੱਤਾ ਜਾਂਦਾ ਹੈ, ਜਿਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਕਰਜ਼ਦਾਰ ਖੁਦ ਪ੍ਰੀਮੀਅਮ 'ਤੇ ਵਿਆਜ ਦਾ ਭੁਗਤਾਨ ਕਰਦਾ ਹੈ। ਹਾਲਾਂਕਿ ਬੀਮਾ ਇੱਕ ਸਮਝਦਾਰੀ ਵਾਲਾ ਵਿੱਤੀ ਫੈਸਲਾ ਹੋ ਸਕਦਾ ਹੈ, ਪਰ ਕਰਜ਼ਦਾਰਾਂ ਨੂੰ ਇਹ ਸਪੱਸ਼ਟ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਬੀਮਾ ਲਾਜ਼ਮੀ ਹੈ ਜਾਂ ਵਿਕਲਪਿਕ (Optional) ਅਤੇ ਕੀ ਉਹ ਇਸਨੂੰ ਸੁਤੰਤਰ ਤੌਰ 'ਤੇ ਲੈ ਸਕਦੇ ਹਨ, ਜੋ ਕਿ ਵਧੇਰੇ ਲਾਗਤ-ਪ੍ਰਭਾਵਸ਼ਾਲੀ (Cost-effective) ਹੋ ਸਕਦਾ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਅਤੇ ਕਰਜ਼ਦਾਰਾਂ ਨੂੰ ਕੀ ਨਿਗਰਾਨੀ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ?

ਹੋਮ ਲੋਨ ਪੇਸ਼ਕਸ਼ ਦਾ ਮੁਲਾਂਕਣ ਕਰਦੇ ਸਮੇਂ, ਧਿਆਨ ਮੁੱਖ ਵਿਆਜ ਦਰ ਤੋਂ ਮਾਲਕੀ ਦੀ ਕੁੱਲ ਲਾਗਤ (Total Cost of Ownership) ਵੱਲ ਮੋੜਨਾ ਚਾਹੀਦਾ ਹੈ। ਕਰਜ਼ਦਾਰਾਂ ਲਈ ਸਾਰੀਆਂ ਅਗਾਊਂ ਫੀਸਾਂ, ਜਿਸ ਵਿੱਚ ਪ੍ਰੋਸੈਸਿੰਗ, ਕਾਨੂੰਨੀ ਅਤੇ ਦਸਤਾਵੇਜ਼ੀ ਫੀਸਾਂ (Documentation Fees) ਸ਼ਾਮਲ ਹਨ, ਦੀ ਪੂਰੀ ਸੂਚੀ ਮੰਗਣਾ ਲਾਭਦਾਇਕ ਹੋ ਸਕਦਾ ਹੈ। ਪ੍ਰੋਸੈਸਿੰਗ ਫੀਸ 'ਤੇ ਗੱਲਬਾਤ (Negotiate) ਕਰਨਾ ਵੀ ਆਮ ਗੱਲ ਹੈ, ਕਿਉਂਕਿ ਬੈਂਕਾਂ ਅਕਸਰ ਕ੍ਰੈਡਿਟਯੋਗ ਗਾਹਕਾਂ (Creditworthy Customers) ਲਈ ਇਨ੍ਹਾਂ ਖਰਚਿਆਂ ਨੂੰ ਮੁਆਫ (Waive) ਜਾਂ ਘਟਾਉਣ ਵਿੱਚ ਲਚਕਦਾਰ ਹੁੰਦੇ ਹਨ। ਅੰਤ ਵਿੱਚ, ਮਹੀਨਾਵਾਰ EMI 'ਤੇ ਇਕੱਲੇ ਫੋਕਸ ਕਰਨ ਨਾਲੋਂ ਪੂਰੀ ਮਿਆਦ ਦੌਰਾਨ ਭੁਗਤਾਨ ਕੀਤੇ ਗਏ ਕੁੱਲ ਵਿਆਜ ਨੂੰ ਟਰੈਕ ਕਰਨਾ ਵਧੇਰੇ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਇਹਨਾਂ ਕਾਰਕਾਂ ਨੂੰ ਸਮਝਣ ਨਾਲ ਸਿਰਫ ਅਲਪਕਾਲੀਨ ਨਕਦ ਪ੍ਰਵਾਹ ਪ੍ਰਬੰਧਨ (Short-term Cash Flow Management) ਦੀ ਬਜਾਏ ਲੰਬੇ ਸਮੇਂ ਦੀ ਵਿੱਤੀ ਸਥਿਰਤਾ (Long-term Financial Stability) ਨਾਲ ਮੇਲ ਖਾਂਦਾ ਫੈਸਲਾ ਲੈਣ ਵਿੱਚ ਮਦਦ ਮਿਲਦੀ ਹੈ।