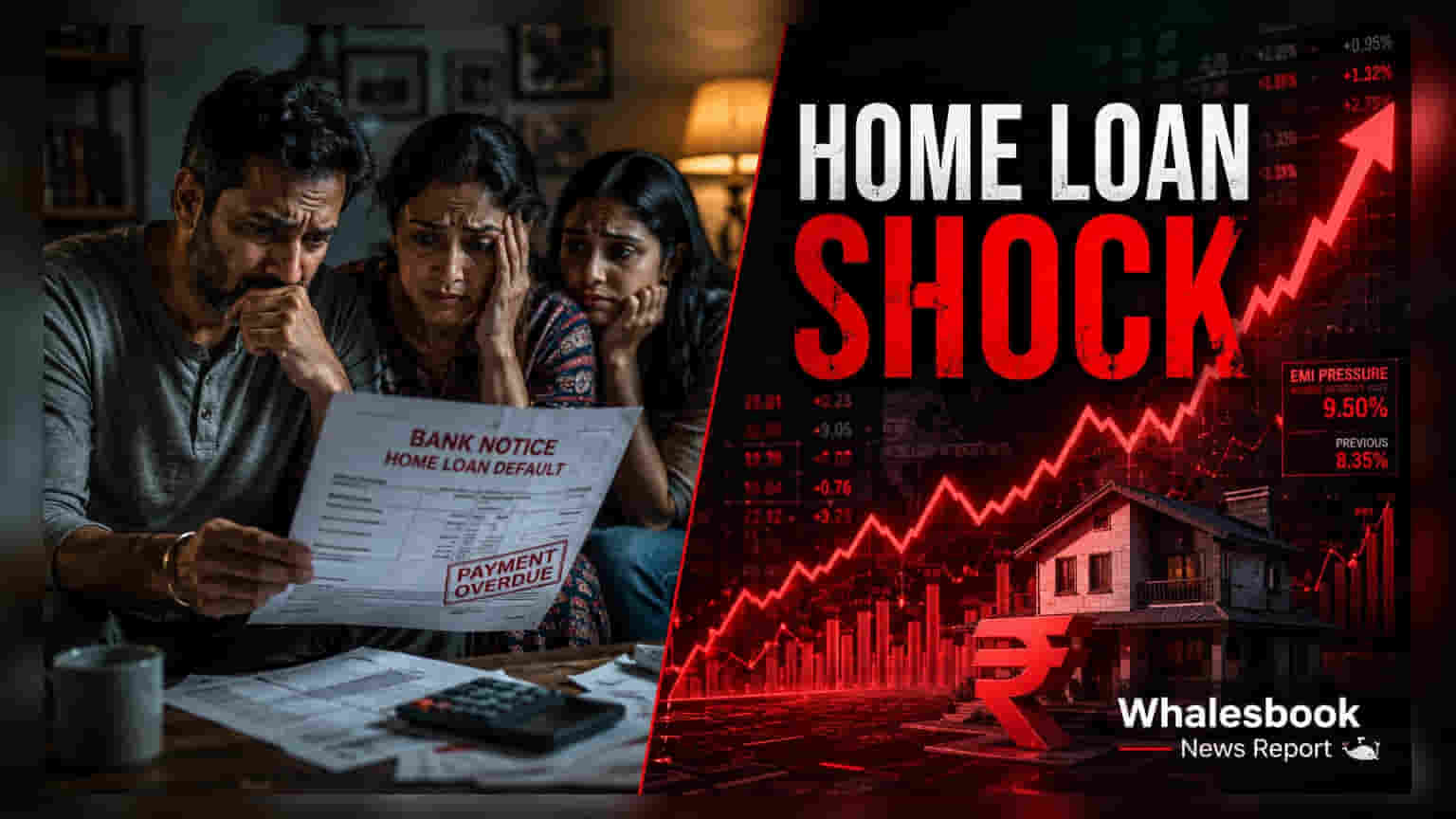

ਜਿਨ੍ਹਾਂ ਲੋਕਾਂ ਨੇ ਫਲੋਟਿੰਗ ਰੇਟ 'ਤੇ ਹੋਮ ਲੋਨ (Home Loan) ਲਿਆ ਹੋਇਆ ਹੈ, ਉਨ੍ਹਾਂ ਲਈ ਚਿੰਤਾ ਵਾਲੀ ਖ਼ਬਰ ਹੈ। ਬੈਂਕਾਂ ਵੱਲੋਂ ਵਿਆਜ ਦਰਾਂ (Interest Rates) ਵਿੱਚ ਵਾਧਾ ਕਰਨ ਕਾਰਨ ਹੁਣ ਉਨ੍ਹਾਂ ਦੀ ਮਹੀਨਾਵਾਰ ਕਿਸ਼ਤ (EMI) ਵਧ ਸਕਦੀ ਹੈ ਜਾਂ ਫਿਰ ਲੋਨ ਚੁਕਾਉਣ ਦਾ ਸਮਾਂ (Tenure) ਲੰਬਾ ਹੋ ਸਕਦਾ ਹੈ।

ਕੀ ਹੋਇਆ ਹੈ?

ਭਾਰਤ ਵਿੱਚ ਫਲੋਟਿੰਗ ਰੇਟ ਹੋਮ ਲੋਨ ਲੈਣ ਵਾਲੇ ਘਰ ਮਾਲਕਾਂ ਨੂੰ ਆਪਣੇ ਲੋਨ ਦੀ ਅਦਾਇਗੀ ਦੇ ਕਾਰਜਕ੍ਰਮ ਵਿੱਚ ਬਦਲਾਅ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈ ਰਿਹਾ ਹੈ। ਬੈਂਕ ਅਤੇ ਹਾਊਸਿੰਗ ਫਾਈਨਾਂਸ ਕੰਪਨੀਆਂ ਮੌਜੂਦਾ ਬਾਜ਼ਾਰ ਦੇ ਬੈਂਚਮਾਰਕਾਂ ਨਾਲ ਮੇਲ ਕਰਨ ਲਈ ਇਨ੍ਹਾਂ ਲੋਨਾਂ 'ਤੇ ਵਿਆਜ ਦਰਾਂ ਨੂੰ ਸੋਧ ਰਹੇ ਹਨ। ਕਿਉਂਕਿ ਜ਼ਿਆਦਾਤਰ ਫਲੋਟਿੰਗ-ਰੇਟ ਲੋਨ ਹੁਣ ਐਕਸਟਰਨਲ ਬੈਂਚਮਾਰਕ ਲੈਂਡਿੰਗ ਰੇਟ (EBLR) ਨਾਲ ਜੁੜੇ ਹੋਏ ਹਨ, ਜੋ ਕਿ ਆਮ ਤੌਰ 'ਤੇ ਰਿਜ਼ਰਵ ਬੈਂਕ ਆਫ ਇੰਡੀਆ (RBI) ਦੀ ਰੈਪੋ ਰੇਟ ਨੂੰ ਟਰੈਕ ਕਰਦਾ ਹੈ, ਇਹ ਵਿਵਸਥਾਵਾਂ ਅਕਸਰ ਆਟੋਮੈਟਿਕ ਅਤੇ ਸਿੱਧੀਆਂ ਹੁੰਦੀਆਂ ਹਨ। ਜਦੋਂ ਬੈਂਚਮਾਰਕ ਦਰ ਵੱਧਦੀ ਹੈ, ਤਾਂ ਕਰਜ਼ਦਾਤਾ ਕਰਜ਼ ਲੈਣ ਦੀ ਵਧੀ ਹੋਈ ਲਾਗਤ ਕਰਜ਼ਦਾਰ 'ਤੇ ਪਾਉਂਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਲੋਨ ਅਦਾਇਗੀ ਢਾਂਚੇ 'ਤੇ ਤੁਰੰਤ ਜਾਂ ਨੇੜਲੇ-ਮਿਆਦ ਦੇ ਪ੍ਰਭਾਵ ਪੈਂਦੇ ਹਨ।

EMI ਬਨਾਮ Tenure ਦਾ ਚੁਣੌਤੀ

ਜਦੋਂ ਕੋਈ ਕਰਜ਼ਦਾਤਾ ਵਿਆਜ ਦਰ ਵਧਾਉਂਦਾ ਹੈ, ਤਾਂ ਕਰਜ਼ਦਾਰਾਂ ਨੂੰ ਆਮ ਤੌਰ 'ਤੇ ਦੋ ਵਿਕਲਪਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ: ਜਾਂ ਤਾਂ ਜ਼ਿਆਦਾ ਮਹੀਨਾਵਾਰ ਕਿਸ਼ਤ (EMI) ਭਰੋ ਜਾਂ ਲੰਬਾ ਲੋਨ ਕਾਰਜਕਾਲ ਸਵੀਕਾਰ ਕਰੋ। ਜੇ ਕੋਈ ਕਰਜ਼ਦਾਰ ਮਹੀਨਾਵਾਰ ਭੁਗਤਾਨ ਦੀ ਰਕਮ ਨੂੰ ਸਥਿਰ ਰੱਖਣ ਦੀ ਚੋਣ ਕਰਦਾ ਹੈ, ਤਾਂ ਬੈਂਕ ਕੁੱਲ ਲੋਨ ਕਾਰਜਕਾਲ ਵਧਾ ਦਿੰਦਾ ਹੈ। ਹਾਲਾਂਕਿ ਇਹ ਮਹੀਨਾਵਾਰ ਬਜਟ ਨੂੰ ਥੋੜ੍ਹੀ ਰਾਹਤ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ, ਪਰ ਇਹ ਅਕਸਰ ਲੋਨ ਦੇ ਜੀਵਨ ਕਾਲ 'ਤੇ ਕਾਫ਼ੀ ਜ਼ਿਆਦਾ ਕੁੱਲ ਵਿਆਜ ਭੁਗਤਾਨ ਵਿੱਚ પરિણಾಮ ਦਿੰਦਾ ਹੈ। ਇਸ ਦੇ ਉਲਟ, EMI ਦੀ ਰਕਮ ਵਧਾਉਣ ਨਾਲ ਲੋਨ ਕਾਰਜਕਾਲ ਬਰਕਰਾਰ ਰਹਿੰਦਾ ਹੈ ਪਰ ਇਸ ਲਈ ਜ਼ਿਆਦਾ ਮਹੀਨਾਵਾਰ ਨਕਦ ਆਊਟਫਲੋ ਦੀ ਲੋੜ ਪੈਂਦੀ ਹੈ। ਇਹ ਚੋਣ ਮਹੱਤਵਪੂਰਨ ਹੈ ਕਿਉਂਕਿ ਕਾਰਜਕਾਲ ਵਧਾਉਣਾ ਕਈ ਵਾਰ ਮੁੜ ਅਦਾਇਗੀ ਦੀ ਮਿਆਦ ਨੂੰ ਕਈ ਸਾਲਾਂ ਤੱਕ ਵਧਾ ਸਕਦਾ ਹੈ, ਜੋ ਕਿ ਦਰ ਵਾਧੇ ਦੇ ਪੈਮਾਨੇ 'ਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ।

ਦਰਾਂ ਕਿਉਂ ਬਦਲ ਰਹੀਆਂ ਹਨ?

ਫਲੋਟਿੰਗ-ਰੇਟ ਲੋਨ ਗਤੀਸ਼ੀਲ ਹੋਣ ਲਈ ਤਿਆਰ ਕੀਤੇ ਗਏ ਹਨ। ਉਹ ਇੱਕ ਬੈਂਚਮਾਰਕ ਨਾਲ ਜੁੜੇ ਹੁੰਦੇ ਹਨ—ਜਿਵੇਂ ਕਿ RBI ਰੈਪੋ ਰੇਟ—ਨਾਲ ਹੀ ਬੈਂਕ ਦੁਆਰਾ ਲਗਾਇਆ ਗਿਆ ਇੱਕ ਵਿਸ਼ੇਸ਼ 'ਸਪ੍ਰੈਡ'। ਰੈਪੋ ਰੇਟ ਉਹ ਵਿਆਜ ਦਰ ਹੈ ਜਿਸ 'ਤੇ ਕੇਂਦਰੀ ਬੈਂਕ ਵਪਾਰਕ ਬੈਂਕਾਂ ਨੂੰ ਪੈਸਾ ਉਧਾਰ ਦਿੰਦਾ ਹੈ। ਜਦੋਂ RBI ਇਸ ਦਰ ਨੂੰ ਮਹਿੰਗਾਈ ਜਾਂ ਆਰਥਿਕ ਤਰਲਤਾ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਨ ਲਈ ਵਿਵਸਥਿਤ ਕਰਦਾ ਹੈ, ਤਾਂ ਬੈਂਕ ਆਪਣੀਆਂ ਉਧਾਰ ਦਰਾਂ ਨੂੰ ਉਸ ਅਨੁਸਾਰ ਬਦਲਦੇ ਹਨ। EBLR ਫਰੇਮਵਰਕ ਦੇ ਅਧੀਨ, ਦਰ ਤਬਦੀਲੀਆਂ ਦਾ ਇਹ ਪ੍ਰਸਾਰ ਪੁਰਾਣੇ ਸਿਸਟਮ ਜਿਵੇਂ ਕਿ ਮਾਰਜਨਲ ਕਾਸਟ ਆਫ ਫੰਡਜ਼-ਬੇਸਡ ਲੈਂਡਿੰਗ ਰੇਟ (MCLR) ਨਾਲੋਂ ਤੇਜ਼ ਅਤੇ ਵਧੇਰੇ ਪਾਰਦਰਸ਼ੀ ਹੋਣ ਦਾ ਇਰਾਦਾ ਹੈ। ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਕਰਜ਼ਦਾਰ ਪਿਛਲੇ ਸਾਲਾਂ ਨਾਲੋਂ ਨੀਤੀ ਬਦਲਾਵਾਂ ਦਾ ਪ੍ਰਭਾਵ ਬਹੁਤ ਜਲਦੀ ਦੇਖਦੇ ਹਨ।

ਆਪਣੇ ਡੈੱਟ ਲੋਡ ਦਾ ਪ੍ਰਬੰਧਨ

ਕਰਜ਼ਦਾਰ ਵਧ ਰਹੀਆਂ ਦਰਾਂ ਦੇ ਪ੍ਰਭਾਵ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਨ ਲਈ ਖਾਸ ਰਣਨੀਤੀਆਂ ਦੀ ਵਰਤੋਂ ਕਰ ਸਕਦੇ ਹਨ। ਕਦੇ-ਕਦਾਈਂ ਪਾਰਟ-ਪ੍ਰੀਪੇਮੈਂਟਸ ਕਰਨਾ ਬਕਾਇਆ ਮੁੱਖ ਰਕਮ ਨੂੰ ਘਟਾਉਣ ਦਾ ਇੱਕ ਸਭ ਤੋਂ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਤਰੀਕਾ ਹੈ। ਕਿਉਂਕਿ ਵਿਆਜ ਦੀ ਗਣਨਾ ਘਟ ਰਹੀ ਮੁੱਖ ਰਕਮ 'ਤੇ ਕੀਤੀ ਜਾਂਦੀ ਹੈ, ਇੱਕ ਲੰਪ-ਸਮ ਪੇਮੈਂਟ ਭਵਿੱਖ ਦੇ ਵਿਆਜ ਦੇ ਬੋਝ ਨੂੰ ਘਟਾਉਂਦੀ ਹੈ ਅਤੇ ਉੱਚ ਦਰਾਂ ਦੇ ਪ੍ਰਭਾਵ ਨੂੰ ਘੱਟ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕਰ ਸਕਦੀ ਹੈ। ਕਰਜ਼ਦਾਰਾਂ ਨੂੰ ਆਪਣੇ ਲੋਨ ਸਟੇਟਮੈਂਟਾਂ ਦੀ ਨਿਯਮਿਤ ਤੌਰ 'ਤੇ ਜਾਂਚ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ ਤਾਂ ਜੋ ਇਹ ਸਮਝਿਆ ਜਾ ਸਕੇ ਕਿ ਉਨ੍ਹਾਂ ਦੀ 'ਰੀਸੈੱਟ ਮਿਤੀ' ਕਦੋਂ ਆਉਂਦੀ ਹੈ—ਖਾਸ ਸਮਾਂ ਜਦੋਂ ਬੈਂਕ ਵਿਆਜ ਦਰ ਅਪਡੇਟ ਕਰਦਾ ਹੈ—ਅਤੇ ਇਹ ਦੇਖਣ ਲਈ ਕਿ ਕੀ ਬੈਂਕ ਨੇ ਬਿਨਾਂ ਕਿਸੇ ਸਪੱਸ਼ਟ ਸੂਚਨਾ ਦੇ ਉਨ੍ਹਾਂ ਦਾ ਕਾਰਜਕਾਲ ਪਹਿਲਾਂ ਹੀ ਵਧਾ ਦਿੱਤਾ ਹੈ।

ਅੱਗੇ ਕੀ ਦੇਖਣਾ ਹੈ

ਨਿਵੇਸ਼ਕਾਂ ਅਤੇ ਕਰਜ਼ਦਾਰਾਂ ਨੂੰ ਆਗਾਮੀ RBI ਮਾਨਿਟਰੀ ਪਾਲਿਸੀ ਕਮੇਟੀ (MPC) ਦੀਆਂ ਮੀਟਿੰਗਾਂ ਨੂੰ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ, ਕਿਉਂਕਿ ਇਹ ਭਵਿੱਖ ਦੀਆਂ ਦਰ ਦਿਸ਼ਾਵਾਂ ਬਾਰੇ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਸੰਕੇਤ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਵਿਆਜ ਦਰਾਂ ਦੇ ਸੋਧਾਂ ਅਤੇ ਕਾਰਜਕਾਲ ਤਬਦੀਲੀਆਂ 'ਤੇ ਅਪਡੇਟ ਲਈ ਆਪਣੇ ਬੈਂਕ ਦੇ ਖਾਸ ਲੋਨ ਸਟੇਟਮੈਂਟ ਦੀ ਨਿਗਰਾਨੀ ਕਰਨਾ ਜ਼ਰੂਰੀ ਹੈ। ਜੇਕਰ ਤੁਸੀਂ MCLR ਵਰਗੇ ਪੁਰਾਣੇ ਬੈਂਚਮਾਰਕ ਨਾਲ ਜੁੜੇ ਲੋਨ 'ਤੇ ਹੋ, ਤਾਂ ਇਹ ਜਾਂਚ ਕਰਨਾ ਕਿ ਕੀ EBLR-linked ਲੋਨ 'ਤੇ ਸਵਿਚ ਕਰਨਾ ਫਾਇਦੇਮੰਦ ਹੈ, ਇੱਕ ਸੰਬੰਧਤ ਕਦਮ ਹੋ ਸਕਦਾ ਹੈ, ਬਸ਼ਰਤੇ ਕਿ ਪਰਿਵਰਤਨ ਲਾਗਤਾਂ ਸੰਭਾਵੀ ਵਿਆਜ ਬਚਤ ਤੋਂ ਵੱਧ ਨਾ ਹੋਣ।