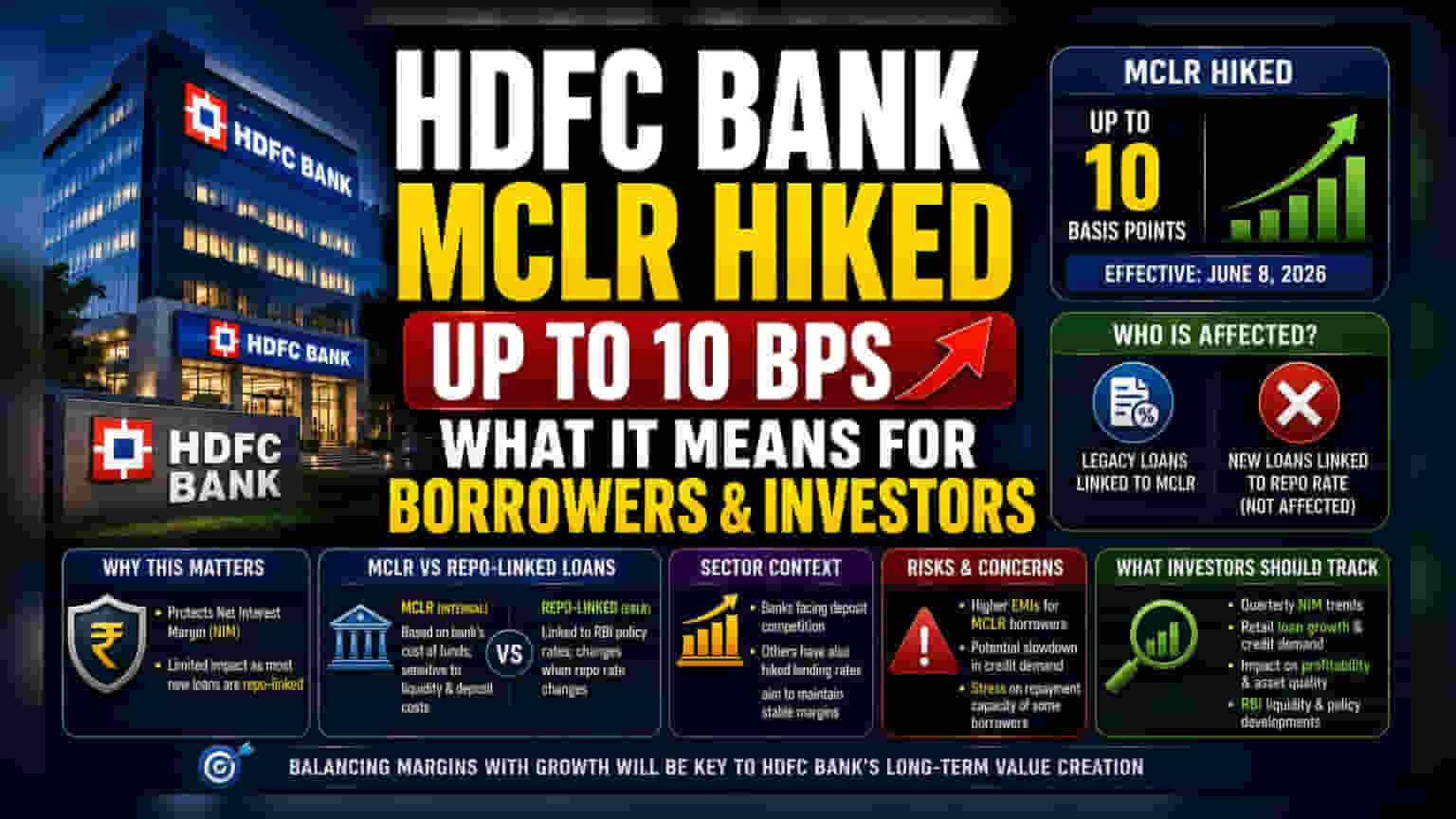

ਕੀ ਹੋਇਆ?

HDFC Bank ਨੇ ਆਪਣੀਆਂ MCLR ਦਰਾਂ ਨੂੰ ਵੱਖ-ਵੱਖ ਸਮਾਂ-ਸੀਮਾਵਾਂ (tenures) ਲਈ 10 ਬੇਸਿਸ ਪੁਆਇੰਟ ਤੱਕ ਵਧਾ ਦਿੱਤਾ ਹੈ। ਇਹ ਬਦਲਾਅ 8 ਜੂਨ, 2026 ਤੋਂ ਲਾਗੂ ਹੋ ਗਿਆ ਹੈ, ਜਿਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਕੁਝ ਲੋਨ ਪ੍ਰੋਡਕਟਾਂ ਦੇ ਵਿਆਜ ਦਰਾਂ 'ਚ ਵਾਧਾ ਹੋਵੇਗਾ। ਬੈਂਕ ਸਮੇਂ-ਸਮੇਂ 'ਤੇ ਆਪਣੀ MCLR ਦੀ ਸਮੀਖਿਆ ਕਰਦਾ ਹੈ ਤਾਂ ਜੋ ਫੰਡਿੰਗ ਦੀ ਅੰਦਰੂਨੀ ਲਾਗਤ (internal cost of funds) ਅਤੇ ਬੈਂਕਿੰਗ ਪ੍ਰਣਾਲੀ ਵਿੱਚ ਲਿਕੁਇਡਿਟੀ (liquidity) ਦੀਆਂ ਸਥਿਤੀਆਂ ਦੇ ਨਾਲ ਤਾਲਮੇਲ ਬਿਠਾਇਆ ਜਾ ਸਕੇ।

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਇਹ ਕਿਉਂ ਮਹੱਤਵਪੂਰਨ ਹੈ?

ਸ਼ੇਅਰਧਾਰਕਾਂ (shareholders) ਅਤੇ ਬਾਜ਼ਾਰ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣ ਵਾਲਿਆਂ ਲਈ, ਇਹ ਕਦਮ ਇਸ ਗੱਲ ਦਾ ਸੰਕੇਤ ਹੈ ਕਿ ਬੈਂਕ ਆਪਣੇ ਨੈੱਟ ਇੰਟਰਸਟ ਮਾਰਜਿਨ (NIM) ਦਾ ਪ੍ਰਬੰਧਨ ਕਿਵੇਂ ਕਰਦਾ ਹੈ। NIM ਕਰਜ਼ਾ ਦੇਣ ਵਾਲੇ ਬੈਂਕਾਂ ਲਈ ਮੁਨਾਫੇ ਦਾ ਇੱਕ ਅਹਿਮ ਮੈਟ੍ਰਿਕ ਹੈ। ਜਦੋਂ ਬੈਂਕਾਂ ਨੂੰ ਡਿਪੋਜ਼ਿਟ ਲਈ ਮੁਕਾਬਲੇ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ ਜਾਂ ਲਿਕੁਇਡਿਟੀ ਵਿੱਚ ਬਦਲਾਅ ਦੇਖਣ ਨੂੰ ਮਿਲਦਾ ਹੈ, ਤਾਂ ਉਹ ਆਪਣੀ ਵਿਆਜ ਆਮਦਨ (interest income) ਨੂੰ ਸੁਰੱਖਿਅਤ ਰੱਖਣ ਲਈ ਵਿਆਜ ਦਰਾਂ ਨੂੰ ਐਡਜਸਟ ਕਰ ਸਕਦੇ ਹਨ। ਇਹ ਖਾਸ ਵਾਧਾ ਪੁਰਾਣੇ ਲੋਨ ਅਕਾਊਂਟਾਂ ਲਈ ਹੈ, ਕਿਉਂਕਿ ਭਾਰਤੀ ਬੈਂਕਿੰਗ ਪ੍ਰਣਾਲੀ ਵਿੱਚ ਜ਼ਿਆਦਾਤਰ ਨਵੇਂ ਰਿਟੇਲ ਲੋਨ MCLR ਦੀ ਬਜਾਏ ਬਾਹਰੀ ਬੈਂਚਮਾਰਕ (external benchmarks), ਜਿਵੇਂ ਕਿ ਰੇਪੋ ਰੇਟ, ਨਾਲ ਜੁੜੇ ਹੋਏ ਹਨ। ਇਸ ਲਈ, ਬੈਂਕ ਦੇ ਸਮੁੱਚੇ ਲੋਨ ਪੋਰਟਫੋਲੀਓ 'ਤੇ ਇਸਦਾ ਤਤਕਾਲੀ ਪ੍ਰਭਾਵ ਸੀਮਤ ਹੈ ਅਤੇ ਇਹ ਸਿਰਫ ਉਨ੍ਹਾਂ ਕਰਜ਼ਦਾਰਾਂ ਤੱਕ ਪਹੁੰਚਦਾ ਹੈ ਜੋ ਅਜੇ ਵੀ ਪੁਰਾਣੇ MCLR ਫਰੇਮਵਰਕ ਨਾਲ ਜੁੜੇ ਹੋਏ ਹਨ।

ਲੈਂਡਿੰਗ ਬੈਂਚਮਾਰਕ ਨੂੰ ਸਮਝਣਾ

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਇਹ ਸਮਝਣਾ ਮਹੱਤਵਪੂਰਨ ਹੈ ਕਿ ਵਰਤਮਾਨ ਵਿੱਚ ਵਰਤੋਂ ਵਿੱਚ ਆਉਣ ਵਾਲੀਆਂ ਦੋ ਕਿਸਮਾਂ ਦੀਆਂ ਲੋਨ ਪ੍ਰਾਈਸਿੰਗ ਮਕੈਨਿਜ਼ਮ (loan pricing mechanisms) ਵਿੱਚ ਕੀ ਅੰਤਰ ਹੈ। MCLR ਇੱਕ ਅੰਦਰੂਨੀ ਬੈਂਚਮਾਰਕ ਹੈ ਜੋ ਬੈਂਕ ਦੀ ਆਪਣੀ ਫੰਡਿੰਗ ਲਾਗਤ ਨੂੰ ਧਿਆਨ ਵਿੱਚ ਰੱਖਦਾ ਹੈ। ਕਿਉਂਕਿ ਇਹ ਅੰਦਰੂਨੀ ਹੈ, ਇਹ ਬੈਂਕ ਦੀ ਲਿਕੁਇਡਿਟੀ ਅਤੇ ਡਿਪੋਜ਼ਿਟ ਲਾਗਤ ਦੀ ਸਥਿਤੀ ਪ੍ਰਤੀ ਵਧੇਰੇ ਸੰਵੇਦਨਸ਼ੀਲ ਹੁੰਦਾ ਹੈ। ਇਸ ਦੇ ਉਲਟ, ਐਕਸਟਰਨਲ ਬੈਂਚਮਾਰਕ ਲੈਂਡਿੰਗ ਰੇਟ (EBLR) ਨਾਲ ਜੁੜੇ ਲੋਨ ਸਿੱਧੇ ਰਿਜ਼ਰਵ ਬੈਂਕ ਆਫ ਇੰਡੀਆ (RBI) ਦੀਆਂ ਨੀਤੀਗਤ ਦਰਾਂ (policy rates) ਨਾਲ ਜੁੜੇ ਹੁੰਦੇ ਹਨ। ਇਸ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਜਦੋਂ ਕਿ MCLR-ਲਿੰਕਡ ਲੋਨ 'ਤੇ ਮੌਜੂਦਾ ਕਰਜ਼ਦਾਰਾਂ ਦੇ EMI ਜਾਂ ਲੋਨ ਦੀ ਮਿਆਦ ਇਸ ਵਾਧੇ ਤੋਂ ਬਾਅਦ ਐਡਜਸਟ ਹੋਵੇਗੀ, ਨਵੇਂ, ਰੇਪੋ-ਲਿੰਕਡ ਲੋਨ ਵਾਲੇ ਇਸ ਖਾਸ ਬਦਲਾਅ ਤੋਂ ਸਿੱਧੇ ਤੌਰ 'ਤੇ ਪ੍ਰਭਾਵਿਤ ਨਹੀਂ ਹੋਣਗੇ।

ਸੈਕਟਰ ਅਤੇ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਸੰਦਰਭ

ਲੈਂਡਿੰਗ ਦਰਾਂ ਦਾ ਇਹ ਮੁੜ-ਮੁਲਾਂਕਣ (recalibration) ਸਿਰਫ HDFC Bank ਤੱਕ ਸੀਮਤ ਨਹੀਂ ਹੈ ਅਤੇ ਇਹ ਭਾਰਤੀ ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਵਿੱਚ ਇੱਕ ਵਿਆਪਕ ਰੁਝਾਨ (broader trend) ਦਾ ਹਿੱਸਾ ਹੈ। ਕਈ ਬੈਂਕ ਅਜਿਹੇ ਸਮੇਂ 'ਚੋਂ ਗੁਜ਼ਰ ਰਹੇ ਹਨ ਜਿੱਥੇ ਡਿਪੋਜ਼ਿਟ ਗ੍ਰੋਥ (deposit growth) ਇੱਕ ਮੁੱਖ ਤਰਜੀਹ ਰਹੀ ਹੈ। ਜਦੋਂ ਬੈਂਕਾਂ ਨੂੰ ਡਿਪੋਜ਼ਿਟ ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰਨ ਲਈ ਦਬਾਅ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ, ਤਾਂ ਫੰਡਿੰਗ ਦੀ ਲਾਗਤ ਵਧ ਸਕਦੀ ਹੈ, ਜੋ ਅਕਸਰ ਬੈਂਕਾਂ ਨੂੰ ਸਥਿਰ ਮੁਨਾਫਾ ਮਾਰਜਿਨ (profit margins) ਬਣਾਈ ਰੱਖਣ ਲਈ ਆਪਣੀਆਂ ਬੈਂਚਮਾਰਕ ਲੈਂਡਿੰਗ ਦਰਾਂ ਵਧਾਉਣ ਲਈ ਪ੍ਰੇਰਿਤ ਕਰਦਾ ਹੈ। ਆਪਣੇ ਸਾਥੀਆਂ (peers) ਨਾਲ ਤੁਲਨਾ ਕਰੀਏ ਤਾਂ, ਹੋਰ ਵੱਡੇ ਕਰਜ਼ਦਾਤਾਵਾਂ ਨੇ ਵੀ ਹਾਲ ਹੀ ਦੇ ਮਹੀਨਿਆਂ ਵਿੱਚ ਅਜਿਹੇ ਉਪਾਅ ਕੀਤੇ ਹਨ ਤਾਂ ਜੋ ਇਹ ਯਕੀਨੀ ਬਣਾਇਆ ਜਾ ਸਕੇ ਕਿ ਉਨ੍ਹਾਂ ਦੀਆਂ ਲੈਂਡਿੰਗ ਦਰਾਂ ਉਨ੍ਹਾਂ ਦੀਆਂ ਫੰਡਿੰਗ ਲਾਗਤਾਂ ਦੇ ਅਨੁਸਾਰ ਬਣੀਆਂ ਰਹਿਣ।

ਜੋਖਮ ਅਤੇ ਚਿੰਤਾਵਾਂ

ਦਰਾਂ ਵਧਾਉਣ ਨਾਲ ਮੁਨਾਫਾ ਮਾਰਜਿਨ ਨੂੰ ਸੁਰੱਖਿਅਤ ਕਰਨ ਵਿੱਚ ਮਦਦ ਮਿਲਦੀ ਹੈ, ਪਰ ਇਸ ਨਾਲ ਕਾਰੋਬਾਰੀ ਜੋਖਮ (business risks) ਵੀ ਜੁੜੇ ਹੋਏ ਹਨ। ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਮੁੱਖ ਚਿੰਤਾ ਇਹ ਹੈ ਕਿ ਕੀ ਉਧਾਰ ਲੈਣ ਦੀਆਂ ਵਧੀਆਂ ਲਾਗਤਾਂ ਕ੍ਰੈਡਿਟ ਦੀ ਮੰਗ (credit demand) ਨੂੰ ਘਟਾ ਸਕਦੀਆਂ ਹਨ। ਜੇਕਰ ਲੈਂਡਿੰਗ ਦਰਾਂ ਬਹੁਤ ਜ਼ਿਆਦਾ ਤੇਜ਼ੀ ਨਾਲ ਵਧਦੀਆਂ ਹਨ ਜਾਂ ਲੰਬੇ ਸਮੇਂ ਤੱਕ ਉੱਚੀਆਂ ਰਹਿੰਦੀਆਂ ਹਨ, ਤਾਂ ਰਿਟੇਲ ਅਤੇ ਕਾਰਪੋਰੇਟ ਕਰਜ਼ਦਾਰ ਨਵੇਂ ਲੋਨ ਅਰਜ਼ੀਆਂ ਵਿੱਚ ਦੇਰੀ ਕਰ ਸਕਦੇ ਹਨ ਜਾਂ ਵਿਕਲਪਕ ਫਾਈਨਾਂਸਿੰਗ ਵਿਕਲਪਾਂ (alternative financing options) ਦੀ ਭਾਲ ਕਰ ਸਕਦੇ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਲਗਾਤਾਰ ਉੱਚ ਵਿਆਜ ਦਰਾਂ ਕਾਰਨ ਕਮਜ਼ੋਰ ਕਰਜ਼ਦਾਰਾਂ ਦੇ ਵਰਗਾਂ (vulnerable borrower segments) ਦੀ ਅਦਾਇਗੀ ਸਮਰੱਥਾ (repayment capacity) 'ਤੇ ਦਬਾਅ ਆ ਸਕਦਾ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਧਿਆਨ ਰੱਖਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਬੈਂਕ ਨੂੰ ਆਪਣੇ ਮਾਰਜਿਨ ਦੀ ਸੁਰੱਖਿਆ ਲਈ ਫੰਡਿੰਗ ਲਾਗਤਾਂ ਨੂੰ ਪਾਸ ਕਰਨ ਅਤੇ ਸਿਹਤਮੰਦ ਲੋਨ ਬੁੱਕ ਗ੍ਰੋਥ (loan book growth) ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਪ੍ਰਤੀਯੋਗੀ ਦਰਾਂ (competitive rates) ਬਣਾਈ ਰੱਖਣ ਦੇ ਵਿਚਕਾਰ ਇੱਕ ਸੰਤੁਲਨ ਲੱਭਣ ਦੀ ਲੋੜ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਅੱਗੇ ਵਧਦੇ ਹੋਏ, ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਮੁੱਖ ਟਰੈਕ ਕਰਨ ਵਾਲੀ ਚੀਜ਼ ਬੈਂਕ ਦੀ ਤਿਮਾਹੀ ਪ੍ਰਦਰਸ਼ਨ (quarterly performance) ਹੋਵੇਗੀ, ਖਾਸ ਕਰਕੇ ਇਸਦੇ NIMs ਦੇ ਸੰਬੰਧ ਵਿੱਚ। ਸ਼ੇਅਰਧਾਰਕ ਇਹ ਦੇਖਣਗੇ ਕਿ ਕੀ ਇਹ ਸਮਾਯੋਜਨ (adjustments) ਡਿਪੋਜ਼ਿਟ ਮੁਕਾਬਲੇਬਾਜ਼ੀ ਦੇ ਮਾਹੌਲ ਵਿੱਚ ਮੁਨਾਫੇ ਨੂੰ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਸੁਰੱਖਿਅਤ ਕਰਦੇ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਬੈਂਕ ਦੀ ਕ੍ਰੈਡਿਟ ਮੰਗ ਅਤੇ ਰਿਟੇਲ ਲੋਨ ਬੁੱਕ ਦੀ ਸਮੁੱਚੀ ਗ੍ਰੋਥ 'ਤੇ ਟਿੱਪਣੀ ਦੀ ਨਿਗਰਾਨੀ ਕਰਨਾ ਜ਼ਰੂਰੀ ਹੋਵੇਗਾ। ਜੇਕਰ ਬੈਂਕ ਇਹਨਾਂ ਦਰਾਂ ਦੇ ਸਮਾਯੋਜਨ ਦੇ ਬਾਵਜੂਦ ਮਜ਼ਬੂਤ ਲੋਨ ਗ੍ਰੋਥ ਬਣਾਈ ਰੱਖਣ ਵਿੱਚ ਕਾਮਯਾਬ ਰਹਿੰਦਾ ਹੈ, ਤਾਂ ਇਹ ਇੱਕ ਮਜ਼ਬੂਤ ਬਾਜ਼ਾਰ ਸਥਿਤੀ (market position) ਦਾ ਸੰਕੇਤ ਦੇਵੇਗਾ। RBI ਦੁਆਰਾ ਲੈਂਡਿੰਗ ਬੈਂਚਮਾਰਕ ਜਾਂ ਲਿਕੁਇਡਿਟੀ ਪ੍ਰਬੰਧਨ ਰਣਨੀਤੀਆਂ (liquidity management strategies) ਵਿੱਚ ਕਿਸੇ ਵੀ ਭਵਿੱਖੀ, ਸੈਕਟਰ-ਵਿਆਪੀ ਬਦਲਾਵਾਂ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣਾ ਵੀ ਬੈਂਕ ਦੇ ਭਵਿੱਖ ਦੇ ਦਰ ਫੈਸਲਿਆਂ ਲਈ ਜ਼ਰੂਰੀ ਪ੍ਰਸੰਗ (context) ਪ੍ਰਦਾਨ ਕਰੇਗਾ।