Crisil Ratings ਦੀ ਨਵੀਂ ਰਿਪੋਰਟ ਮੁਤਾਬਕ, ਭਾਰਤੀ ਗੋਲਡ ਲੋਨ (Gold Loan) ਕੰਪਨੀਆਂ ਸੋਨੇ ਦੀਆਂ ਕੀਮਤਾਂ ਵਿੱਚ ਗਿਰਾਵਟ ਦੇ ਜੋਖਮ ਤੋਂ ਕਾਫੀ ਹੱਦ ਤੱਕ ਸੁਰੱਖਿਅਤ ਹਨ। ਰੈਗੂਲੇਟਰੀ ਨਿਯਮਾਂ 'ਚ ਢਿੱਲ ਦੇ ਬਾਵਜੂਦ, ਕੰਪਨੀਆਂ ਨੇ ਆਪਣੀਆਂ ਅੰਦਰੂਨੀ ਨੀਤੀਆਂ ਨੂੰ ਸਖ਼ਤ ਰੱਖਿਆ ਹੈ, ਜਿਸ ਨਾਲ ਘੱਟ ਕ੍ਰੈਡਿਟ ਲਾਸ (Credit Loss) ਦੇਖਣ ਨੂੰ ਮਿਲ ਰਿਹਾ ਹੈ।

ਕੀ ਹੈ ਖਾਸ?

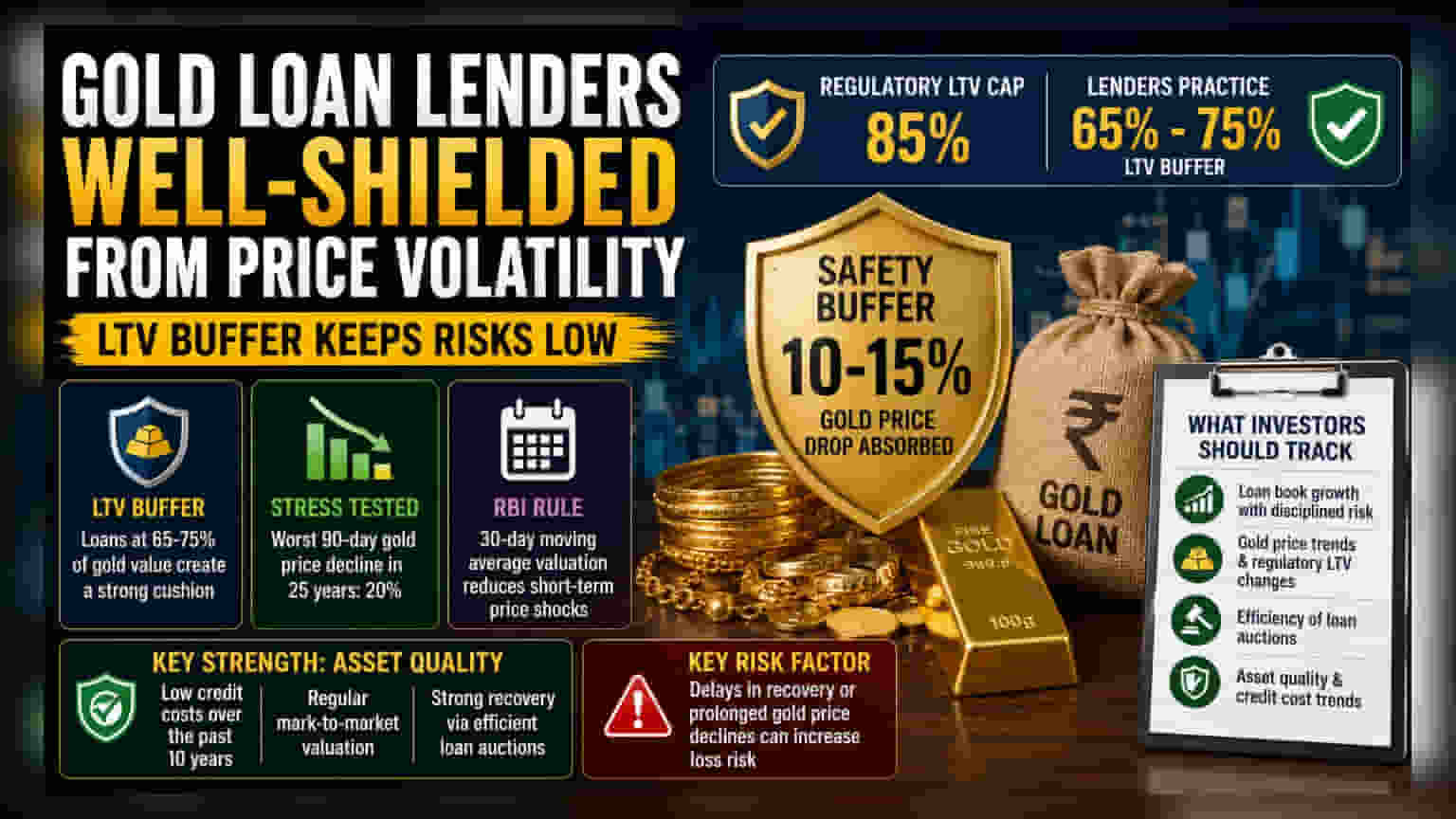

Crisil Ratings ਦੀ ਤਾਜ਼ਾ ਰਿਪੋਰਟ ਦੱਸਦੀ ਹੈ ਕਿ ਭਾਰਤ ਵਿੱਚ ਗੋਲਡ ਲੋਨ ਦੇਣ ਵਾਲੀਆਂ ਕੰਪਨੀਆਂ ਸੋਨੇ ਦੀਆਂ ਕੀਮਤਾਂ ਵਿੱਚ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਦੇ ਜੋਖਮ (Risk) ਤੋਂ ਬਚੀਆਂ ਹੋਈਆਂ ਹਨ। ਭਾਵੇਂ ਕਿ ਰੈਗੂਲੇਟਰਾਂ (Regulators) ਨੇ ਹਾਲ ਹੀ ਵਿੱਚ ਲੋਨ-ਟੂ-ਵੈਲਿਊ (LTV) ਦੀ ਹੱਦ ਨੂੰ 85% ਤੱਕ ਵਧਾ ਦਿੱਤਾ ਹੈ, ਪਰ ਫਿਰ ਵੀ ਇਹ ਕੰਪਨੀਆਂ ਆਮ ਤੌਰ 'ਤੇ ਸੋਨੇ ਦੀ 65% ਤੋਂ 75% ਕੀਮਤ ਤੱਕ ਹੀ ਲੋਨ ਦੇ ਰਹੀਆਂ ਹਨ। ਇਹ ਫਰਕ (Buffer) ਇੱਕ ਸੁਰੱਖਿਆ ਕਵਚ ਦਾ ਕੰਮ ਕਰਦਾ ਹੈ, ਜੇਕਰ ਸੋਨੇ ਦੀਆਂ ਕੀਮਤਾਂ ਅਚਾਨਕ ਡਿੱਗ ਜਾਂਦੀਆਂ ਹਨ।

LTV ਬਫਰ ਕਿਉਂ ਮਹੱਤਵਪੂਰਨ ਹੈ?

ਇਨ੍ਹਾਂ ਕੰਪਨੀਆਂ ਦੀ ਮੁੱਖ ਤਾਕਤ ਉਨ੍ਹਾਂ ਦੀ ਸੰਪਤੀ ਦੀ ਗੁਣਵੱਤਾ (Asset Quality) ਹੈ। ਜਦੋਂ ਕੋਈ ਗਾਹਕ ਸੋਨੇ ਦੇ ਬਦਲੇ ਲੋਨ ਲੈਂਦਾ ਹੈ, ਤਾਂ ਕੰਪਨੀ ਸੋਨੇ ਦੀ ਮਾਰਕੀਟ ਵੈਲਿਊ ਦੇ ਆਧਾਰ 'ਤੇ ਪੈਸੇ ਦਿੰਦੀ ਹੈ। ਸਿਰਫ 65-75% ਤੱਕ ਲੋਨ ਦੇ ਕੇ, ਕੰਪਨੀ ਇੱਕ 'ਬਫਰ' ਬਣਾਉਂਦੀ ਹੈ। ਇਸਦਾ ਮਤਲਬ ਹੈ ਕਿ ਭਾਵੇਂ ਸੋਨੇ ਦੀਆਂ ਕੀਮਤਾਂ ਵਿੱਚ 10% ਜਾਂ 15% ਦੀ ਗਿਰਾਵਟ ਆ ਜਾਵੇ, ਤਦ ਵੀ ਗਹਿਣੇ (Collateral) ਦੀ ਕੀਮਤ ਲੋਨ ਦੀ ਰਕਮ ਤੋਂ ਜ਼ਿਆਦਾ ਰਹੇਗੀ।

Crisil ਨੇ ਪਿਛਲੇ 25 ਸਾਲਾਂ ਦੇ ਸੋਨੇ ਦੇ ਰੋਜ਼ਾਨਾ ਭਾਅ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ (Analysis) ਕੀਤਾ ਹੈ। ਇਸ ਵਿੱਚ ਸਾਹਮਣੇ ਆਇਆ ਹੈ ਕਿ ਬਾਜ਼ਾਰ ਵਿੱਚ ਵੱਡੀ ਗਿਰਾਵਟ ਦੇ ਦੌਰਾਨ ਵੀ, 90-ਦਿਨਾਂ ਦੀ ਮਿਆਦ ਵਿੱਚ ਸਭ ਤੋਂ ਵੱਡੀ ਗਿਰਾਵਟ 20% ਰਹੀ ਸੀ। ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਦੇ ਨਿਯਮਾਂ ਮੁਤਾਬਕ, ਕੰਪਨੀਆਂ ਸੋਨੇ ਦਾ ਮੁੱਲ 30-ਦਿਨਾਂ ਦੀ ਮੂਵਿੰਗ ਐਵਰੇਜ (Moving Average) ਦੇ ਆਧਾਰ 'ਤੇ ਤੈਅ ਕਰਦੀਆਂ ਹਨ, ਜਿਸ ਕਾਰਨ ਉਹ ਕੀਮਤਾਂ ਵਿੱਚ ਅਚਾਨਕ ਆਉਣ ਵਾਲੇ ਛੋਟੇ-ਮੋਟੇ ਝਟਕਿਆਂ ਤੋਂ ਘੱਟ ਪ੍ਰਭਾਵਿਤ ਹੁੰਦੀਆਂ ਹਨ।

ਜੋਖਮ ਦਾ ਪਹਿਲੂ (Risk Factor)

ਹਾਲਾਂਕਿ ਇਹ ਸੈਕਟਰ ਆਮ ਤੌਰ 'ਤੇ ਸੁਰੱਖਿਅਤ ਹੈ, ਪਰ ਕਾਰੋਬਾਰੀ ਮਾਡਲ (Business Model) ਦਾ ਜੋਖਮ ਪੂਰੀ ਤਰ੍ਹਾਂ ਖਤਮ ਨਹੀਂ ਹੁੰਦਾ। ਗੋਲਡ ਲੋਨ ਕੰਪਨੀਆਂ ਲਈ ਸਭ ਤੋਂ ਵੱਡੀ ਚੁਣੌਤੀ ਲੋਨ ਦੀ ਸਮੇਂ 'ਤੇ ਵਸੂਲੀ (Recovery) ਹੈ। ਜੇਕਰ ਕੋਈ ਕਰਜ਼ਾ ਲੈਣ ਵਾਲਾ ਡਿਫਾਲਟ (Default) ਕਰਦਾ ਹੈ, ਤਾਂ ਕੰਪਨੀ ਨੂੰ ਬਕਾਇਆ ਵਸੂਲਣ ਲਈ ਗਹਿਣੇ ਰੱਖੇ ਸੋਨੇ ਦੀ ਨਿਲਾਮੀ (Auction) ਕਰਨੀ ਪੈਂਦੀ ਹੈ। ਇਸ ਪ੍ਰਕਿਰਿਆ ਦੀ ਸਫਲਤਾ ਇਸ ਗੱਲ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ ਕਿ ਕੰਪਨੀ ਕਿੰਨੀ ਤੇਜ਼ੀ ਅਤੇ ਸਟੀਕਤਾ ਨਾਲ ਸੋਨੇ ਦਾ ਮੁੱਲ ਤੈਅ ਕਰ ਸਕਦੀ ਹੈ ਅਤੇ ਨਿਲਾਮੀ ਕਰ ਸਕਦੀ ਹੈ। ਜੇਕਰ ਸੋਨੇ ਦੀਆਂ ਕੀਮਤਾਂ ਬਹੁਤ ਜ਼ਿਆਦਾ ਡਿੱਗ ਜਾਂਦੀਆਂ ਹਨ ਅਤੇ ਲੰਬੇ ਸਮੇਂ ਤੱਕ ਘੱਟ ਰਹਿੰਦੀਆਂ ਹਨ, ਜਾਂ ਨਿਲਾਮੀ ਪ੍ਰਕਿਰਿਆ ਵਿੱਚ ਦੇਰੀ ਹੁੰਦੀ ਹੈ, ਤਾਂ ਲੋਨ 'ਤੇ ਨੁਕਸਾਨ ਦਾ ਖਤਰਾ ਵੱਧ ਜਾਂਦਾ ਹੈ।

ਸੈਕਟਰ ਅਤੇ ਕਾਰੋਬਾਰੀ ਸੰਦਰਭ (Sector and Business Context)

ਇਸ ਖੇਤਰ ਦੀਆਂ ਕੰਪਨੀਆਂ, ਜਿਵੇਂ ਕਿ Muthoot Finance ਅਤੇ Manappuram Finance, ਨੇ ਹਾਲ ਹੀ ਦੇ ਸਾਲਾਂ ਵਿੱਚ ਆਪਣੇ ਲੋਨ ਬੁੱਕ (Loan Books) ਵਿੱਚ ਕਾਫੀ ਵਾਧਾ ਕੀਤਾ ਹੈ। ਉਨ੍ਹਾਂ ਦੀ ਜੋਖਮ ਪ੍ਰਬੰਧਨ (Risk Management) ਦੀ ਸਮਰੱਥਾ ਉਨ੍ਹਾਂ ਦੀ ਵਿੱਤੀ ਸਥਿਰਤਾ (Financial Stability) ਦਾ ਮੁੱਖ ਕਾਰਨ ਰਹੀ ਹੈ। ਪਿਛਲੇ ਦਹਾਕੇ ਵਿੱਚ, ਕ੍ਰੈਡਿਟ ਲਾਗਤਾਂ (Credit Costs - ਬੁਰੇ ਲੋਨਾਂ ਲਈ ਰੱਖਿਆ ਗਿਆ ਪੈਸਾ) ਘੱਟ ਰਹੀਆਂ ਹਨ। ਇਹ ਸਫਲਤਾ ਜ਼ਿਆਦਾਤਰ ਨਿਯਮਤ ਮਾਰਕ-ਟੂ-ਮਾਰਕੀਟ ਵੈਲਿਊਏਸ਼ਨ (Mark-to-Market Valuations) ਕਾਰਨ ਹੈ, ਜਿੱਥੇ ਕੰਪਨੀਆਂ ਗਹਿਣੇ ਰੱਖੇ ਸੋਨੇ ਦੇ ਮੁੱਲ ਨੂੰ ਮੌਜੂਦਾ ਬਾਜ਼ਾਰ ਦਰਾਂ ਦੇ ਮੁਕਾਬਲੇ ਅਕਸਰ ਜਾਂਚਦੀਆਂ ਰਹਿੰਦੀਆਂ ਹਨ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਦੇਖਣਾ ਚਾਹੀਦਾ ਹੈ?

ਅੱਗੇ, ਗੋਲਡ ਲੋਨ ਕੰਪਨੀਆਂ ਦਾ ਪ੍ਰਦਰਸ਼ਨ ਕੁਝ ਮੁੱਖ ਕਾਰਕਾਂ 'ਤੇ ਨਿਰਭਰ ਕਰੇਗਾ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਉਨ੍ਹਾਂ ਦੇ ਲੋਨ ਪੋਰਟਫੋਲੀਓ (Loan Portfolios) ਦੇ ਵਿਕਾਸ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ, ਕਿਉਂਕਿ ਕੰਪਨੀਆਂ ਸਖ਼ਤ ਜੋਖਮ ਨਿਯੰਤਰਣ (Risk Controls) ਦੇ ਨਾਲ ਉੱਚ ਵਿਕਾਸ ਨੂੰ ਸੰਤੁਲਿਤ ਕਰਨ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰ ਰਹੀਆਂ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਸੋਨੇ ਦੀਆਂ ਕੀਮਤਾਂ ਦੇ ਰੁਝਾਨਾਂ (Trends) ਵਿੱਚ ਕੋਈ ਵੀ ਮਹੱਤਵਪੂਰਨ ਬਦਲਾਅ ਜਾਂ ਰੈਗੂਲੇਟਰੀ LTV ਨੀਤੀਆਂ ਵਿੱਚ ਤਬਦੀਲੀ ਮਹੱਤਵਪੂਰਨ ਹੋਵੇਗੀ। ਅਖੀਰ ਵਿੱਚ, ਇਹ ਦੇਖਣਾ ਕਿ ਇਹ ਫਰਮਾਂ ਕੀਮਤ ਦੇ ਦਬਾਅ ਦੇ ਸਮੇਂ ਦੌਰਾਨ ਲੋਨ ਨਿਲਾਮੀ ਨੂੰ ਕਿੰਨੀ ਕੁਸ਼ਲਤਾ ਨਾਲ ਸੰਭਾਲਦੀਆਂ ਹਨ, ਉਨ੍ਹਾਂ ਦੀ ਕਾਰਜਕਾਰੀ ਤਾਕਤ (Operational Strength) ਬਾਰੇ ਸੂਝ ਪ੍ਰਦਾਨ ਕਰੇਗਾ।