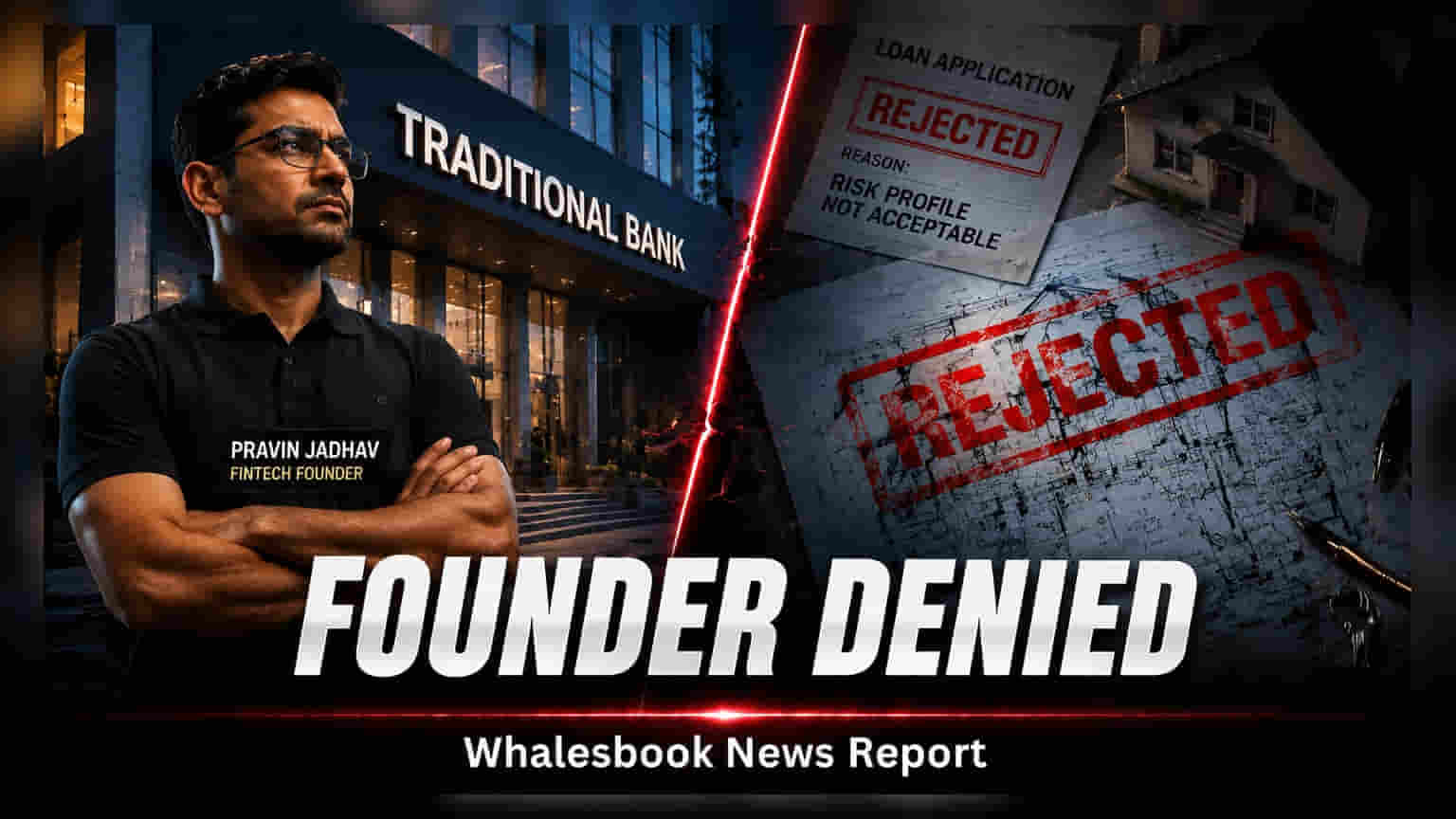

Raise Financial Services ਦੇ ਫਾਊਂਡਰ Pravin Jadhav, ਜਿਨ੍ਹਾਂ ਦੀ ਕੰਪਨੀ ਦਾ ਮੁੱਲ **$1.2 ਬਿਲੀਅਨ** ਹੈ, ਨੇ ਦੱਸਿਆ ਹੈ ਕਿ ਇੱਕ ਪ੍ਰਾਈਵੇਟ ਬੈਂਕ ਨੇ ਉਨ੍ਹਾਂ ਦੀ ਹੋਮ ਲੋਨ ਐਪਲੀਕੇਸ਼ਨ ਰੱਦ ਕਰ ਦਿੱਤੀ ਹੈ। **800** CIBIL ਸਕੋਰ ਅਤੇ ਕਾਫੀ ਜਾਇਦਾਦ ਹੋਣ ਦੇ ਬਾਵਜੂਦ, ਬੈਂਕ ਨੇ ਉਨ੍ਹਾਂ ਨੂੰ ਇੱਕ ਸਟਾਰਟਅੱਪ ਫਾਊਂਡਰ ਹੋਣ ਕਾਰਨ 'ਹਾਈ-ਰਿਸਕ' ਕੈਟਾਗਰੀ ਵਿੱਚ ਰੱਖਿਆ। ਇਹ ਘਟਨਾ ਰਵਾਇਤੀ ਬੈਂਕਿੰਗ ਪ੍ਰਣਾਲੀ ਵਿੱਚ ਉੱਦਮੀਆਂ (Entrepreneurs) ਵੱਲੋਂ ਸਾਹਮਣਾ ਕੀਤੀਆਂ ਜਾਣ ਵਾਲੀਆਂ ਕ੍ਰੈਡਿਟ ਚੁਣੌਤੀਆਂ ਨੂੰ ਉਜਾਗਰ ਕਰਦੀ ਹੈ।

ਮੁੰਬਈ ਸਥਿਤ Raise Financial Services ਦੇ ਫਾਊਂਡਰ ਅਤੇ CEO, Pravin Jadhav ਨੇ ਖੁਲਾਸਾ ਕੀਤਾ ਹੈ ਕਿ ਇੱਕ ਪ੍ਰਮੁੱਖ ਪ੍ਰਾਈਵੇਟ ਬੈਂਕ ਨੇ ਉਨ੍ਹਾਂ ਨੂੰ ਹੋਮ ਲੋਨ ਦੇਣ ਤੋਂ ਇਨਕਾਰ ਕਰ ਦਿੱਤਾ ਹੈ। ਇਸ ਬੈਂਕ ਨਾਲ ਉਨ੍ਹਾਂ ਦਾ 25 ਸਾਲਾਂ ਦਾ ਪੁਰਾਣਾ ਰਿਸ਼ਤਾ ਹੈ, ਉਨ੍ਹਾਂ ਦਾ CIBIL ਸਕੋਰ 800 ਹੈ ਅਤੇ ਉਨ੍ਹਾਂ ਕੋਲ ਕਾਫੀ ਲਿਕਵਿਡ ਐਸੇਟਸ (Liquid Assets) ਵੀ ਹਨ, ਫਿਰ ਵੀ ਬੈਂਕ ਨੇ ਉਨ੍ਹਾਂ ਨੂੰ ਫਾਊਂਡਰ ਹੋਣ ਕਾਰਨ 'ਹਾਈ-ਰਿਸਕ' ਬੋਰੋਅਰ (High-Risk Borrower) ਦਾ ਦਰਜਾ ਦਿੱਤਾ। Raise Financial Services, Dhan ਦੀ ਪੇਰੈਂਟ ਕੰਪਨੀ ਹੈ, ਜੋ ਭਾਰਤੀ ਸਟਾਕ ਟਰੇਡਿੰਗ ਅਤੇ ਇਨਵੈਸਟਮੈਂਟ ਪਲੇਟਫਾਰਮ ਸੈਕਟਰ ਵਿੱਚ ਸਰਗਰਮ ਹੈ।

ਉੱਦਮੀਆਂ ਲਈ ਕ੍ਰੈਡਿਟ ਚੁਣੌਤੀਆਂ

ਇਹ ਇਨਕਾਰ ਰਵਾਇਤੀ ਬੈਂਕਿੰਗ ਨੀਤੀਆਂ ਅਤੇ ਸਟਾਰਟਅੱਪ ਈਕੋਸਿਸਟਮ (Startup Ecosystem) ਵਿਚਕਾਰ ਇੱਕ ਆਮ ਖਿੱਚੋਤਾਣ ਨੂੰ ਉਜਾਗਰ ਕਰਦਾ ਹੈ। ਜਦੋਂ ਕਿ ਬੈਂਕ ਆਮ ਤੌਰ 'ਤੇ ਭੁਗਤਾਨ ਸਮਰੱਥਾ ਦੇ ਪ੍ਰਾਇਮਰੀ ਸੂਚਕ ਵਜੋਂ ਸਥਿਰ, ਤਨਖਾਹ ਵਾਲੀ ਆਮਦਨ 'ਤੇ ਭਰੋਸਾ ਕਰਦੇ ਹਨ, ਸਟਾਰਟਅੱਪ ਫਾਊਂਡਰਾਂ ਦੀ ਆਮਦਨ ਬਣਤਰ ਅਕਸਰ ਇਕੁਇਟੀ (Equity), ਲਿਕਵਿਡਿਟੀ ਇਵੈਂਟਸ (Liquidity Events) ਜਾਂ ਕਾਰੋਬਾਰੀ ਪ੍ਰਦਰਸ਼ਨ ਨਾਲ ਜੁੜੀ ਹੁੰਦੀ ਹੈ। ਇਸ ਕਾਰਨ ਬੈਂਕ ਉਨ੍ਹਾਂ ਨੂੰ ਰਵਾਇਤੀ ਕਰਮਚਾਰੀਆਂ ਦੀ ਤੁਲਨਾ ਵਿੱਚ ਵਧੇਰੇ ਜੋਖਮ ਵਾਲੇ ਬਰੈਕਟਾਂ (Riskier Brackets) ਵਿੱਚ ਰੱਖਦੇ ਹਨ, ਭਾਵੇਂ ਫਾਊਂਡਰ ਦੀ ਨਿੱਜੀ ਨੈੱਟ ਵਰਥ (Net Worth) ਮਹੱਤਵਪੂਰਨ ਹੋਵੇ। Jadhav ਨੇ ਇਸ ਵਿਅੰਗ (Irony) ਨੂੰ ਨੋਟ ਕੀਤਾ ਕਿ ਉਨ੍ਹਾਂ ਦੇ ਆਪਣੇ ਕਰਮਚਾਰੀ, ਜੋ ਕੰਪਨੀ ਤੋਂ ਸਥਿਰ ਤਨਖਾਹ ਪ੍ਰਾਪਤ ਕਰਦੇ ਹਨ, ਸ਼ਾਇਦ ਉਸੇ ਸੰਸਥਾ ਵਿੱਚ ਲੋਨ ਲਈ ਅਰਜ਼ੀ ਦਿੰਦੇ ਸਮੇਂ ਘੱਟ ਰੁਕਾਵਟਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਦੇ ਹੋਣ।

ਬੈਂਕਿੰਗ ਦਾ ਤਰਕ ਅਤੇ ਭਵਿੱਖੀ ਆਮਦਨ

ਲੈਂਡਰ (Lender) ਦੇ ਨਜ਼ਰੀਏ ਤੋਂ, ਫਾਊਂਡਰ-ਲੈੱਡ ਪ੍ਰੋਫਾਈਲਾਂ (Founder-led profiles) ਨੂੰ ਵੱਖਰੇ ਤਰੀਕੇ ਨਾਲ ਦੇਖਣ ਦਾ ਇੱਕ ਤਕਨੀਕੀ ਤਰਕ ਹੈ। ਕੁਝ ਵਿੱਤੀ ਵਿਸ਼ਲੇਸ਼ਕਾਂ ਦਾ ਕਹਿਣਾ ਹੈ ਕਿ ਬੈਂਕ ਸਥਿਰ, ਲੰਬੇ ਸਮੇਂ ਦੀ ਵਿਆਜ ਆਮਦਨ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦੇ ਹਨ। ਇੱਕ ਫਾਊਂਡਰ ਜੋ ਅਚਾਨਕ ਕਿਸੇ ਐਗਜ਼ਿਟ (Exit), ਫੰਡਿੰਗ ਰਾਊਂਡ (Funding Round) ਜਾਂ ਸਟੇਕ ਸੇਲ (Stake Sale) ਤੋਂ ਵੱਡੀ ਅਦਾਇਗੀ ਪ੍ਰਾਪਤ ਕਰ ਸਕਦਾ ਹੈ, ਉਹ 30-ਸਾਲ ਦਾ ਹੋਮ ਲੋਨ ਸਿਰਫ਼ ਕੁਝ ਸਾਲਾਂ ਵਿੱਚ ਪ੍ਰੀ-ਪੇ (Pre-pay) ਕਰਨ ਦੀ ਚੋਣ ਕਰ ਸਕਦਾ ਹੈ। ਜਦੋਂ ਕਿ ਇਹ ਕਰਜ਼ਾ ਲੈਣ ਵਾਲੇ ਦੇ ਕਰਜ਼ੇ ਨੂੰ ਘਟਾਉਂਦਾ ਹੈ, ਇਹ ਬੈਂਕ ਦੁਆਰਾ ਲੋਨ ਦੀ ਅਸਲ ਮਿਆਦ ਦੌਰਾਨ ਇਕੱਠੀ ਕੀਤੀ ਜਾਣ ਵਾਲੀ ਕੁੱਲ ਵਿਆਜ ਨੂੰ ਸੀਮਤ ਕਰਦਾ ਹੈ। ਬੈਂਕ ਪ੍ਰੋਫਿਟ ਮਾਡਲਾਂ (Bank Profit Models) ਅਤੇ ਉੱਦਮੀ ਵਿੱਤੀ ਪੈਟਰਨਾਂ (Entrepreneurial Financial Patterns) ਵਿਚਕਾਰ ਇਹ ਢਾਂਚਾਗਤ ਮੇਲ-ਨਹੀਂ (Structural Mismatch) ਅਕਸਰ ਵੈਂਚਰ-ਬੈਕਡ ਫਰਮਾਂ (Venture-backed firms) ਦੀ ਅਗਵਾਈ ਕਰਨ ਵਾਲਿਆਂ ਲਈ ਸਖ਼ਤ ਸਕ੍ਰੀਨਿੰਗ (Stricter Screening) ਦਾ ਕਾਰਨ ਬਣਦਾ ਹੈ।

ਕੰਪਨੀ ਦੀ ਪਿੱਠਭੂਮੀ ਅਤੇ ਸੰਦਰਭ

Raise Financial Services ਨੇ ਅਕਤੂਬਰ 2025 ਵਿੱਚ $120 ਮਿਲੀਅਨ ਦੀ ਸੀਰੀਜ਼ ਬੀ ਫੰਡਿੰਗ ਰਾਊਂਡ (Series B Funding Round) ਤੋਂ ਬਾਅਦ ਲਗਭਗ $1.2 ਬਿਲੀਅਨ ਦਾ ਮੁੱਲਾਂਕਣ (Valuation) ਪ੍ਰਾਪਤ ਕੀਤਾ। ਇਹ ਰਾਊਂਡ Hornbill Capital ਦੀ ਅਗਵਾਈ ਵਿੱਚ ਹੋਇਆ ਸੀ, ਜਿਸ ਨੇ ਭਾਰਤੀ ਫਿਨਟੈਕ ਸਪੇਸ (Fintech Space) ਵਿੱਚ ਇਸ ਫਰਮ ਲਈ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਮੀਲ ਪੱਥਰ (Milestone) ਸਾਬਤ ਕੀਤਾ। ਕੰਪਨੀ ਆਪਣੇ ਫਲੈਗਸ਼ਿਪ ਪਲੇਟਫਾਰਮ, Dhan ਰਾਹੀਂ ਟਰੇਡਿੰਗ ਅਤੇ ਇਨਵੈਸਟਮੈਂਟ ਸੇਵਾਵਾਂ 'ਤੇ ਧਿਆਨ ਕੇਂਦਰਿਤ ਕਰ ਰਹੀ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਅਤੇ ਉਦਯੋਗ ਦੇ ਅਵਲੋਕਨ (Observers) ਲਈ, ਇਹ ਘਟਨਾ ਭਾਰਤ ਵਿੱਚ ਕ੍ਰੈਡਿਟ ਮੁਲਾਂਕਣ (Credit Assessment) ਦੀ ਵਿਕਸਤ ਹੋ ਰਹੀ ਪ੍ਰਕਿਰਤੀ ਦੀ ਯਾਦ ਦਿਵਾਉਂਦੀ ਹੈ, ਕਿਉਂਕਿ ਸਟਾਰਟਅੱਪ ਈਕੋਸਿਸਟਮ ਵਧਦਾ ਰਹਿੰਦਾ ਹੈ, ਸੰਭਵ ਤੌਰ 'ਤੇ ਬੈਂਕਾਂ ਨੂੰ ਆਖਰਕਾਰ ਸੰਸਥਾਪਕਾਂ ਦੀਆਂ ਲੋੜਾਂ ਨੂੰ ਬਿਹਤਰ ਢੰਗ ਨਾਲ ਪੂਰਾ ਕਰਨ ਲਈ ਆਪਣੇ ਰਿਸਕ ਅਪਰੇਜ਼ਲ ਫਰੇਮਵਰਕ (Risk Appraisal Frameworks) ਨੂੰ ਆਧੁਨਿਕ ਬਣਾਉਣ ਲਈ ਮਜਬੂਰ ਕਰਨਾ ਪਵੇਗਾ।