ਕੀ ਹੋਇਆ?

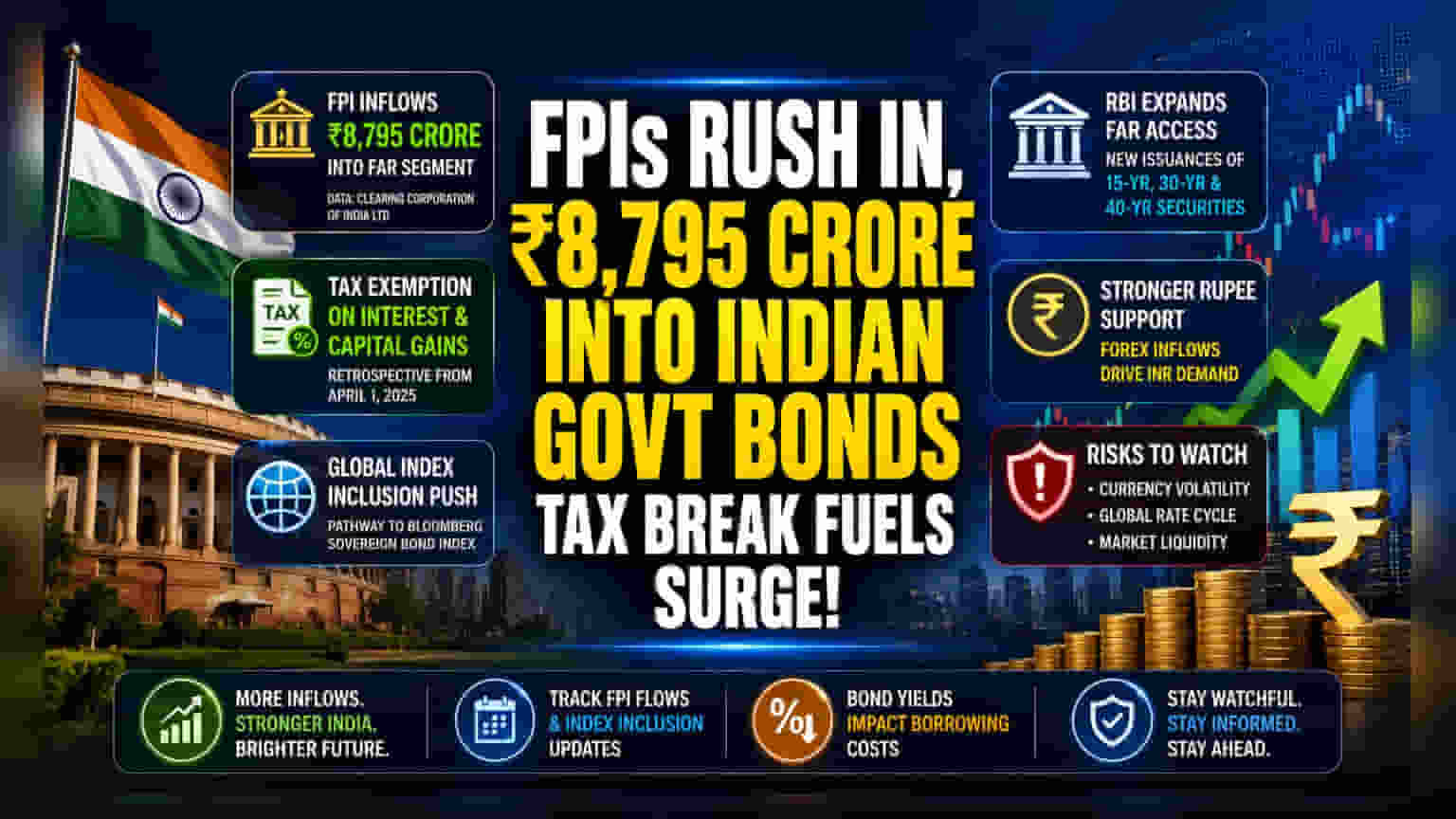

ਵਿੱਦੇਸ਼ੀ ਪੋਰਟਫੋਲੀਓ ਨਿਵੇਸ਼ਕਾਂ (FPIs) ਨੇ ਭਾਰਤੀ ਸਰਕਾਰੀ ਬਾਂਡਾਂ ਵਿੱਚ ਆਪਣੀ ਹਿੱਸੇਦਾਰੀ ਨੂੰ ਕਾਫੀ ਵਧਾ ਦਿੱਤਾ ਹੈ। ਉਨ੍ਹਾਂ ਨੇ Fully Accessible Route (FAR) ਸੈਗਮੈਂਟ ਵਿੱਚ ਲਗਭਗ ₹8,795 ਕਰੋੜ ਦਾ ਨਿਵੇਸ਼ ਕੀਤਾ ਹੈ। ਪੂੰਜੀ ਦਾ ਇਹ ਵਹਾਅ 5 ਜੂਨ, 2026 ਨੂੰ ਜਾਰੀ ਕੀਤੇ ਗਏ ਇੱਕ ਸਰਕਾਰੀ ਆਰਡੀਨੈਂਸ ਤੋਂ ਬਾਅਦ ਆਇਆ ਹੈ, ਜੋ 1 ਅਪ੍ਰੈਲ, 2025 ਤੋਂ ਲਾਗੂ, ਇਨ੍ਹਾਂ ਖਾਸ ਸਕਿਉਰਿਟੀਜ਼ 'ਤੇ ਵਿਆਜ ਆਮਦਨ (Interest Income) ਅਤੇ ਕੈਪੀਟਲ ਗੇਨਜ਼ 'ਤੇ ਟੈਕਸ ਛੋਟ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਕਲੀਅਰਿੰਗ ਕਾਰਪੋਰੇਸ਼ਨ ਆਫ ਇੰਡੀਆ ਲਿਮਟਿਡ (Clearing Corporation of India Ltd) ਦੇ ਅੰਕੜੇ ਨਿਵੇਸ਼ ਸੋਚ (Investment Sentiment) ਵਿੱਚ ਇਸ ਸਕਾਰਾਤਮਕ ਬਦਲਾਅ ਦੀ ਪੁਸ਼ਟੀ ਕਰਦੇ ਹਨ।

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਇਸਦਾ ਕੀ ਮਤਲਬ ਹੈ?

ਟੈਕਸ ਛੋਟ ਗਲੋਬਲ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਇੱਕ ਸਿੱਧਾ ਫਾਇਦਾ ਹੈ। ਪਹਿਲਾਂ, ਇਨ੍ਹਾਂ ਨਿਵੇਸ਼ਾਂ 'ਤੇ 12.5% ਲੰਬੇ ਸਮੇਂ ਦੇ ਕੈਪੀਟਲ ਗੇਨ ਟੈਕਸ (Long-term capital gains tax) ਅਤੇ ਵਿਆਜ 'ਤੇ 20% ਵਿਦਹੋਲਡਿੰਗ ਟੈਕਸ (Withholding tax) ਲਗਦਾ ਸੀ। ਇਨ੍ਹਾਂ ਨੂੰ ਹਟਾ ਕੇ, ਸਰਕਾਰ ਨੇ ਅਸਲ ਵਿੱਚ ਨੈੱਟ ਯੀਲਡ (Net Yield) ਜਾਂ ਅੰਤਿਮ ਰਿਟਰਨ ਨੂੰ ਸੁਧਾਰਿਆ ਹੈ ਜੋ ਵਿਦੇਸ਼ੀ ਨਿਵੇਸ਼ਕ ਘਰ ਲੈ ਜਾਂਦੇ ਹਨ। ਜਦੋਂ ਨੈੱਟ ਰਿਟਰਨ ਵਧਦੇ ਹਨ, ਤਾਂ ਇਹ ਸੰਪਤੀ ਵਰਗ (Asset class) ਹੋਰ ਉਭਰ ਰਹੇ ਬਾਜ਼ਾਰਾਂ (Emerging Markets) ਦੇ ਸਮਾਨ ਕਰਜ਼ਾ ਸਾਧਨਾਂ (Debt instruments) ਦੇ ਮੁਕਾਬਲੇ ਵਧੇਰੇ ਆਕਰਸ਼ਕ ਬਣ ਜਾਂਦਾ ਹੈ।

ਗਲੋਬਲ ਇਨਕਲੂਜ਼ਨ ਦਾ ਰਣਨੀਤਕ ਟੀਚਾ

ਇਨ੍ਹਾਂ ਉਪਾਵਾਂ ਪਿੱਛੇ ਇੱਕ ਮੁੱਖ ਉਦੇਸ਼ ਭਾਰਤ ਨੂੰ ਪ੍ਰਮੁੱਖ ਗਲੋਬਲ ਪ੍ਰਭੂਸੱਤਾ ਬਾਂਡ ਸੂਚਕਾਂਕ (Global Sovereign Bond Indices) ਜਿਵੇਂ ਕਿ ਬਲੂਮਬਰਗ ਪ੍ਰਭੂਸੱਤਾ ਬਾਂਡ ਸੂਚਕਾਂਕ (Bloomberg sovereign bond index) ਵਿੱਚ ਸ਼ਾਮਲ ਕਰਨਾ ਹੈ। ਇੰਡੈਕਸ ਵਿੱਚ ਸ਼ਾਮਲ ਹੋਣਾ ਇੱਕ ਵੱਡੀ ਮੀਲ ਪੱਥਰ ਹੈ ਕਿਉਂਕਿ ਇਹ ਪੈਸਿਵ ਗਲੋਬਲ ਫੰਡਾਂ—ਜੋ ਇਨ੍ਹਾਂ ਸੂਚਕਾਂਕਾਂ ਨੂੰ ਆਟੋਮੈਟਿਕਲੀ ਟਰੈਕ ਕਰਦੇ ਹਨ—ਨੂੰ ਆਪਣੇ ਕੁਝ ਪੂੰਜੀ ਭਾਰਤੀ ਬਾਂਡਾਂ ਵਿੱਚ ਨਿਵੇਸ਼ ਕਰਨ ਲਈ ਮਜ਼ਬੂਰ ਕਰਦਾ ਹੈ। ਇਹ ਸਰਕਾਰ ਲਈ ਪੂੰਜੀ ਦਾ ਇੱਕ ਸਥਿਰ, ਲੰਬੇ ਸਮੇਂ ਦਾ ਸਰੋਤ ਬਣਾਉਂਦਾ ਹੈ, ਜੋ ਵਿੱਤੀ ਘਾਟੇ (Fiscal deficit) ਨੂੰ ਪੂਰਾ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ।

RBI ਨੇ ਮੀਨੂ ਦਾ ਵਿਸਥਾਰ ਕੀਤਾ

ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਨੇ ਇਨ੍ਹਾਂ ਬਾਂਡਾਂ ਨੂੰ ਹੋਰ ਆਕਰਸ਼ਕ ਬਣਾਉਣ ਲਈ ਵੀ ਕਦਮ ਚੁੱਕੇ ਹਨ। ਆਪਣੀ ਹਾਲੀਆ ਨੀਤੀ ਵਿੱਚ, ਕੇਂਦਰੀ ਬੈਂਕ ਨੇ FAR ਤਹਿਤ ਉਪਲਬਧ ਸਕਿਉਰਿਟੀਜ਼ ਦੀ ਰੇਂਜ ਦਾ ਵਿਸਥਾਰ ਕੀਤਾ ਹੈ। ਗਲੋਬਲ ਨਿਵੇਸ਼ਕ ਹੁਣ 15-ਸਾਲ, 30-ਸਾਲ, ਅਤੇ 40-ਸਾਲ ਦੇ ਸਰਕਾਰੀ ਸਕਿਉਰਿਟੀਜ਼ ਦੀਆਂ ਨਵੀਆਂ ਇਸ਼ੂਆਂ ਤੱਕ ਪਹੁੰਚ ਕਰ ਸਕਦੇ ਹਨ। ਇਨ੍ਹਾਂ ਲੰਬੇ-ਮਿਆਦ ਦੇ ਬਾਂਡਾਂ ਤੱਕ ਪਹੁੰਚ ਦੀ ਆਗਿਆ ਦੇ ਕੇ, RBI ਵਿਦੇਸ਼ਾਂ ਤੋਂ ਪੈਨਸ਼ਨ ਫੰਡਾਂ ਅਤੇ ਬੀਮਾ ਕੰਪਨੀਆਂ ਦੀਆਂ ਲੋੜਾਂ ਨੂੰ ਪੂਰਾ ਕਰ ਰਿਹਾ ਹੈ, ਜੋ ਆਮ ਤੌਰ 'ਤੇ ਲੰਬੇ-ਮਿਆਦ, ਸਥਿਰ ਕਰਜ਼ਾ ਸਾਧਨਾਂ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦੇ ਹਨ।

ਨਿਵੇਸ਼ਕ ਇਸਨੂੰ ਕਿਵੇਂ ਦੇਖ ਸਕਦੇ ਹਨ?

ਨਿਵੇਸ਼ਕ ਦੇ ਨਜ਼ਰੀਏ ਤੋਂ, ਇਹ ਵਿਕਾਸ ਭਾਰਤੀ ਰੁਪਏ (Indian Rupee) ਲਈ ਇੱਕ ਸਕਾਰਾਤਮਕ ਸੰਕੇਤ ਹੈ। ਜਦੋਂ ਵਿਦੇਸ਼ੀ ਨਿਵੇਸ਼ਕ ਭਾਰਤੀ ਬਾਂਡ ਖਰੀਦਦੇ ਹਨ, ਤਾਂ ਉਨ੍ਹਾਂ ਨੂੰ ਵਿਦੇਸ਼ੀ ਮੁਦਰਾ ਨੂੰ ਰੁਪਏ ਵਿੱਚ ਬਦਲਣਾ ਪੈਂਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਸਥਾਨਕ ਮੁਦਰਾ ਦੀ ਮੰਗ (Demand) ਪੈਦਾ ਹੁੰਦੀ ਹੈ। ਇਹ ਅਮਰੀਕੀ ਡਾਲਰ ਦੇ ਮੁਕਾਬਲੇ ਰੁਪਏ ਲਈ ਇੱਕ ਸਹਾਇਕ ਕਾਰਕ ਵਜੋਂ ਕੰਮ ਕਰ ਸਕਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਫਾਇਦੇ ਇੱਕ-ਪਾਸੜ ਨਹੀਂ ਹਨ। ਬਾਜ਼ਾਰ ਨੇੜਤਾ ਨਾਲ ਦੇਖੇਗਾ ਕਿ ਇਹ ਪ੍ਰਵਾਹ ਬੈਂਕਿੰਗ ਪ੍ਰਣਾਲੀ ਵਿੱਚ ਸਮੁੱਚੀ ਤਰਲਤਾ (Liquidity) ਨੂੰ ਕਿਵੇਂ ਪ੍ਰਭਾਵਿਤ ਕਰਦੇ ਹਨ।

ਸੰਭਾਵੀ ਜੋਖਮ ਅਤੇ ਚੁਣੌਤੀਆਂ

ਹਾਲਾਂਕਿ ਇਹ ਪ੍ਰਵਾਹ ਇੱਕ ਸਕਾਰਾਤਮਕ ਸੰਕੇਤ ਹਨ, ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕਰਜ਼ਾ ਬਾਜ਼ਾਰਾਂ (Debt markets) ਵਿੱਚ ਮੌਜੂਦ ਜੋਖਮਾਂ ਤੋਂ ਸੁਚੇਤ ਰਹਿਣਾ ਚਾਹੀਦਾ ਹੈ। ਮੁਦਰਾ ਅਸਥਿਰਤਾ (Currency volatility) ਇੱਕ ਮੁੱਖ ਕਾਰਕ ਬਣੀ ਹੋਈ ਹੈ; ਜੇਕਰ ਰੁਪਇਆ ਡਾਲਰ ਦੇ ਮੁਕਾਬਲੇ ਕਾਫ਼ੀ ਕਮਜ਼ੋਰ ਹੁੰਦਾ ਹੈ, ਤਾਂ ਇਹ ਵਿਦੇਸ਼ੀ ਨਿਵੇਸ਼ਕਾਂ ਦੁਆਰਾ ਕੀਤੇ ਗਏ ਮੁਨਾਫੇ ਨੂੰ ਖਤਮ ਕਰ ਸਕਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਸੰਭਵ ਤੌਰ 'ਤੇ ਬਾਹਰਲੇ ਪ੍ਰਵਾਹ (Outflows) ਹੋ ਸਕਦੇ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਭਾਰਤੀ ਬਾਂਡ ਬਾਜ਼ਾਰ ਅਜੇ ਵੀ ਗਲੋਬਲ ਵਿਆਜ ਦਰ ਚੱਕਰ (Global interest rate cycle) ਤੋਂ ਪ੍ਰਭਾਵਿਤ ਹੁੰਦਾ ਹੈ। ਜੇਕਰ ਵਿਕਸਤ ਬਾਜ਼ਾਰਾਂ, ਜਿਵੇਂ ਕਿ ਯੂਐਸ ਫੈਡਰਲ ਰਿਜ਼ਰਵ (US Federal Reserve), ਦੇ ਕੇਂਦਰੀ ਬੈਂਕ ਵਿਆਜ ਦਰਾਂ ਨੂੰ ਲੰਬੇ ਸਮੇਂ ਤੱਕ ਉੱਚਾ ਰੱਖਦੇ ਹਨ, ਤਾਂ ਇਹ ਭਾਰਤ ਸਮੇਤ ਉਭਰ ਰਹੇ ਬਾਜ਼ਾਰਾਂ ਤੋਂ ਪੂੰਜੀ ਖਿੱਚ ਸਕਦਾ ਹੈ, ਭਾਵੇਂ ਸਥਾਨਕ ਟੈਕਸ ਪ੍ਰੋਤਸਾਹਨ (Tax incentives) ਕੁਝ ਵੀ ਹੋਣ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਅੱਗੇ ਵਧਦੇ ਹੋਏ, ਮੁੱਖ ਨਿਗਰਾਨੀਯੋਗ ਗੱਲਾਂ ਇਨ੍ਹਾਂ FPI ਪ੍ਰਵਾਹਾਂ ਦੀ ਰਫ਼ਤਾਰ ਅਤੇ ਕੀ ਉਹ ਆਉਣ ਵਾਲੇ ਤਿਮਾਹੀਆਂ ਵਿੱਚ ਬਣੇ ਰਹਿੰਦੇ ਹਨ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਭਾਰਤ ਦੇ ਭਾਰ ਜਾਂ ਗਲੋਬਲ ਬਾਂਡ ਸੂਚਕਾਂਕਾਂ ਵਿੱਚ ਸ਼ਾਮਲ ਹੋਣ ਦੀ ਸਥਿਤੀ ਬਾਰੇ ਕਿਸੇ ਵੀ ਅਪਡੇਟ ਨੂੰ ਵੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਬਾਂਡ ਯੀਲਡ (Bond yields) ਫੋਕਸ ਦਾ ਇੱਕ κρίσιμο ਖੇਤਰ ਹੋਵੇਗਾ; ਜੇ FPIs ਤੋਂ ਮੰਗ ਬਹੁਤ ਜ਼ਿਆਦਾ ਰਹਿੰਦੀ ਹੈ, ਤਾਂ ਇਹ ਬਾਂਡ ਦੀਆਂ ਕੀਮਤਾਂ ਨੂੰ ਵਧਾ ਸਕਦਾ ਹੈ ਅਤੇ ਯੀਲਡ ਨੂੰ ਘਟਾ ਸਕਦਾ ਹੈ, ਜੋ ਸਰਕਾਰ ਲਈ ਉਧਾਰ ਲੈਣ ਦੀ ਲਾਗਤ ਪ੍ਰੋਫਾਈਲ (Borrowing cost profile) ਨੂੰ ਬਦਲਦਾ ਹੈ।