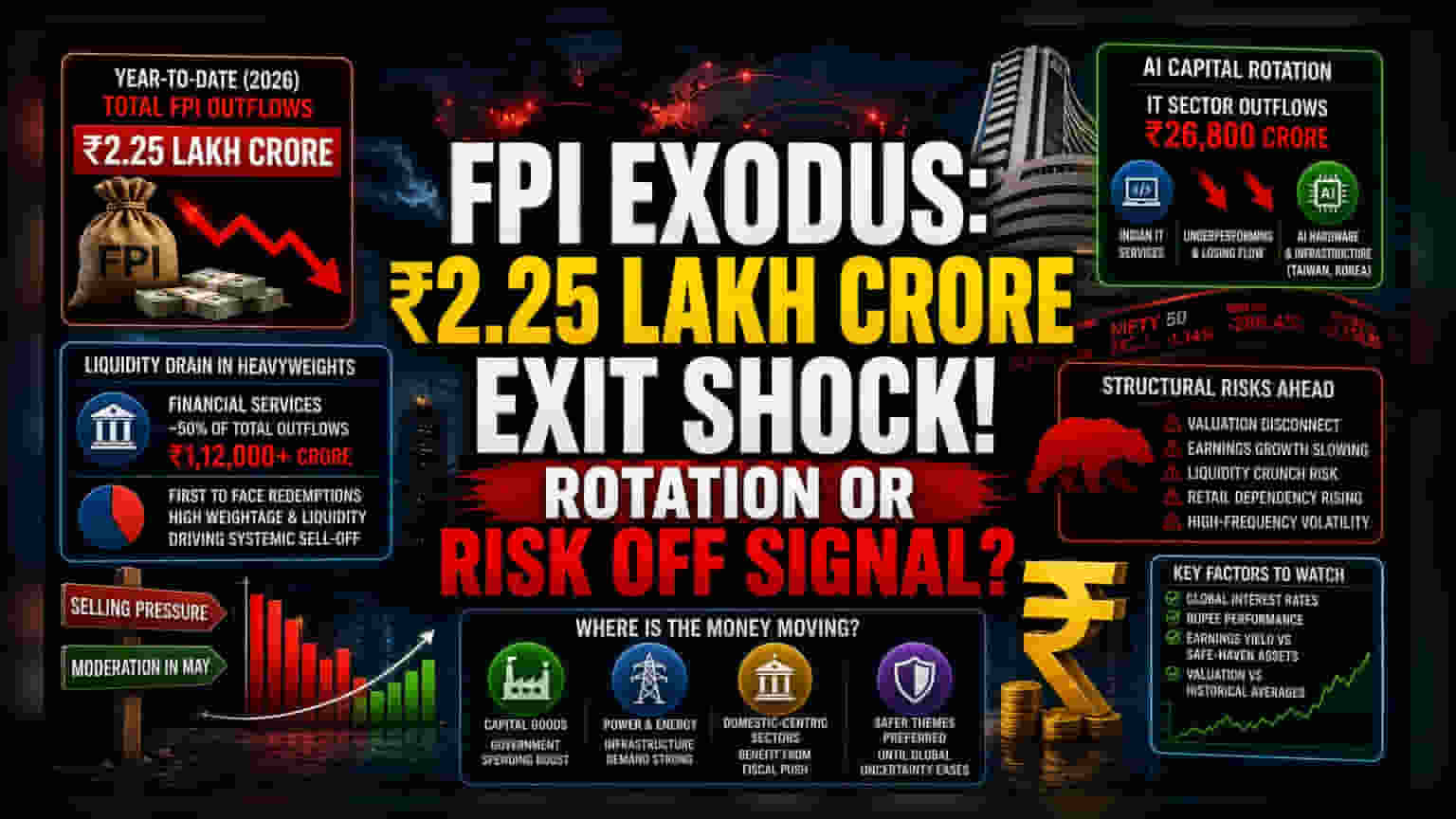

ਭਾਰੀ ਸ਼ੇਅਰਾਂ 'ਚੋਂ ਪੈਸੇ ਦੀ ਨਿਕਾਸੀ

ਭਾਰਤੀ ਵਿੱਤੀ ਸੇਵਾਵਾਂ 'ਚੋਂ ਪੈਸਾ ਬਾਹਰ ਜਾਣਾ, ਜੋ ਕਿ ਸਾਲ-ਦਰ-ਸਾਲ ਕਢਵਾਈ ਗਈ ਕੁੱਲ ₹2.25 ਲੱਖ ਕਰੋੜ ਦੀ ਲਗਭਗ ਅੱਧੀ ਹਿੱਸੇਦਾਰੀ ਹੈ, ਇਹ ਸਿਰਫ਼ ਇੱਕ ਪ੍ਰਤੀਕਿਰਿਆਵਾਦੀ ਵਿਕਰੀ ਨਹੀਂ, ਸਗੋਂ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਪੋਰਟਫੋਲੀਓ ਰੀਬੈਲੈਂਸਿੰਗ ਹੈ। ਅੰਤਰਰਾਸ਼ਟਰੀ ਪੋਰਟਫੋਲੀਓ ਵਿੱਚ ਵਿੱਤੀ ਸ਼ੇਅਰ ਆਮ ਤੌਰ 'ਤੇ ਭਾਰਤੀ ਅਰਥਚਾਰੇ ਦਾ ਪ੍ਰਤੀਕ ਹੁੰਦੇ ਹਨ। ਜਦੋਂ ਸੰਸਥਾਗਤ ਭਾਵਨਾ ਖਰਾਬ ਹੁੰਦੀ ਹੈ, ਤਾਂ ਇਹ ਸ਼ੇਅਰ ਆਪਣੀ ਤਰਲਤਾ (Liquidity) ਅਤੇ ਉੱਚ ਭਾਰ ਕਾਰਨ ਸਭ ਤੋਂ ਪਹਿਲਾਂ ਵਿਕਰੀ ਦੇ ਦਬਾਅ ਦਾ ਸਾਹਮਣਾ ਕਰਦੇ ਹਨ। ਇਨ੍ਹਾਂ ਵਿਕਰੀਆਂ ਦਾ ਵਿਵਸਥਿਤ ਸੁਭਾਅ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਪ੍ਰਮੁੱਖ ਗਲੋਬਲ ਫੰਡ ਭਾਰਤੀ ਬਾਜ਼ਾਰ ਵਿੱਚ ਆਪਣੇ ਬੀਟਾ ਐਕਸਪੋਜ਼ਰ ਨੂੰ ਘਟਾ ਰਹੇ ਹਨ, ਅਤੇ ਉਨ੍ਹਾਂ ਖੇਤਰਾਂ ਨੂੰ ਤਰਜੀਹ ਦੇ ਰਹੇ ਹਨ ਜਿੱਥੇ ਵਿਆਜ ਦਰਾਂ ਦਾ ਜੋਖਮ ਘੱਟ ਹੈ ਜਾਂ ਜਨਰੇਟਿਵ AI ਹਾਰਡਵੇਅਰ ਚੱਕਰ ਵਿੱਚ ਸਿੱਧੀ ਹਿੱਸੇਦਾਰੀ ਜ਼ਿਆਦਾ ਹੈ।

AI ਵੱਲ ਪੂੰਜੀ ਦਾ ਰੋਟੇਸ਼ਨ

IT ਸੈਕਟਰ ਦਾ ਮਾੜਾ ਪ੍ਰਦਰਸ਼ਨ, ਜਿਸ ਵਿੱਚ ₹26,800 ਕਰੋੜ ਦੀ ਨਿਕਾਸੀ ਦੇਖੀ ਗਈ, ਭਾਰਤੀ ਸੇਵਾ-ਆਧਾਰਿਤ IT ਮਾਡਲਾਂ ਅਤੇ ਗਲੋਬਲ AI ਦੌੜ ਲਈ ਲੋੜੀਂਦੇ ਪੂੰਜੀ-ਸघन ਬੁਨਿਆਦੀ ਢਾਂਚੇ ਦੇ ਵਿਚਕਾਰ ਇੱਕ ਬੁਨਿਆਦੀ ਅੰਤਰ ਦਾ ਨਤੀਜਾ ਹੈ। ਜਦੋਂ ਕਿ ਭਾਰਤੀ ਫਰਮਾਂ ਮਾਰਜਿਨ ਦਬਾਅ ਅਤੇ ਪ੍ਰੋਪਰਾਈਟਰੀ AI ਏਜੰਟਾਂ ਦੇ ਹੌਲੀ ਅਪਣਾਉਣ ਨਾਲ ਜੂਝ ਰਹੀਆਂ ਹਨ, ਗਲੋਬਲ ਪੂੰਜੀ ਤਾਈਵਾਨ ਅਤੇ ਦੱਖਣੀ ਕੋਰੀਆ ਵਿੱਚ ਸੈਮੀਕੰਡਕਟਰ ਅਤੇ ਕਲਾਉਡ ਇਨਫ్రాਸਟ੍ਰਕਚਰ ਪ੍ਰਦਾਤਾਵਾਂ ਵੱਲ ਜਾ ਰਹੀ ਹੈ। ਇਹ ਬਦਲਾਅ ਉਨ੍ਹਾਂ ਫਰਮਾਂ ਨੂੰ ਤਰਜੀਹੀ ਤੌਰ 'ਤੇ ਚੁਣਨ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ ਜੋ AI ਉਤਪਾਦਨ ਦੇ ਭੌਤਿਕ ਰੁਕਾਵਟਾਂ ਦੇ ਮਾਲਕ ਹਨ, ਨਾ ਕਿ ਉਨ੍ਹਾਂ ਨੂੰ ਜੋ ਤੀਜੇ ਦਰਜੇ ਦੀਆਂ ਸੌਫਟਵੇਅਰ ਲਾਗੂ ਕਰਨ ਦੀਆਂ ਸੇਵਾਵਾਂ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਇਸ ਮੁੜ-ਵੰਡ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਗਲੋਬਲ ਫੰਡ ਮੈਨੇਜਰ ਹੁਣ ਭਾਰਤੀ IT ਨੂੰ ਇੱਕ ਉੱਚ-ਵਿਕਾਸ ਹੈਜ (hedge) ਵਜੋਂ ਨਹੀਂ, ਸਗੋਂ ਇੱਕ ਸਥਿਰ ਸੰਪਤੀ ਵਜੋਂ ਦੇਖਦੇ ਹਨ ਜਿਸਨੂੰ ਛਾਂਟਣ ਦੀ ਲੋੜ ਹੈ।

ਢਾਂਚਾਗਤ ਜੋਖਮ ਅਤੇ ਵੈਲਿਊਏਸ਼ਨ ਟ੍ਰੈਪ

ਬੇਅਰ ਕੇਸ (Bear Case) ਘਰੇਲੂ ਬਾਜ਼ਾਰ ਵਿੱਚ ਲਗਾਤਾਰ ਵੈਲਿਊਏਸ਼ਨ ਦੇ ਅੰਤਰ 'ਤੇ ਟਿਕਿਆ ਹੋਇਆ ਹੈ। ਬਾਜ਼ਾਰ ਵਿੱਚ ਗਿਰਾਵਟ ਦੇ ਬਾਵਜੂਦ, ਬਹੁਤ ਸਾਰੀਆਂ ਭਾਰਤੀ ਵਿੱਤੀ ਅਤੇ ਕੰਜ਼ਿਊਮਰ ਸਟੈਪਲਸ ਕੰਪਨੀਆਂ ਦੇ ਪ੍ਰਾਈਸ-ਟੂ-ਅਰਨਿੰਗ (P/E) ਮਲਟੀਪਲ ਅਜੇ ਵੀ ਵਧ ਰਹੇ ਹਨ, ਜੋ ਕਿ ਉਨ੍ਹਾਂ ਦੀ ਤਾਜ਼ਾ ਕਮਾਈ ਦੇ ਵਾਧੇ ਦੀ ਗਤੀ ਨਾਲ ਮੇਲ ਨਹੀਂ ਖਾਂਦੇ। ਇਤਿਹਾਸਕ ਤੌਰ 'ਤੇ, ਜਦੋਂ FPIs ਇੰਨੀ ਤੇਜ਼ੀ ਨਾਲ ਆਪਣਾ ਐਕਸਪੋਜ਼ਰ ਘਟਾਉਂਦੇ ਹਨ, ਤਾਂ ਉਹ ਸਿਰਫ਼ ਮੁਨਾਫਾ ਕਮਾਉਣ ਲਈ ਨਹੀਂ, ਸਗੋਂ ਉਭਰ ਰਹੇ ਬਾਜ਼ਾਰਾਂ ਵਿੱਚ ਸੰਭਾਵੀ ਤਰਲਤਾ ਸੰਕਟ ਤੋਂ ਬਚਣ ਲਈ ਵੀ ਅਜਿਹਾ ਕਰਦੇ ਹਨ। ਘਰੇਲੂ ਸੰਸਥਾਵਾਂ (DIIs) ਨੇ ਵਿਕਰੀ ਦੇ ਦਬਾਅ ਨੂੰ ਕਾਫ਼ੀ ਹੱਦ ਤੱਕ ਸੋਖ ਲਿਆ ਹੈ, ਪਰ ਇਹ ਇੱਕ ਨਿਰਭਰਤਾ ਪੈਦਾ ਕਰਦਾ ਹੈ ਜੋ ਉਦੋਂ ਤੱਕ ਟਿਕਾਊ ਨਹੀਂ ਰਹਿ ਸਕਦੀ ਜੇਕਰ ਰਿਟੇਲ ਭਾਗੀਦਾਰੀ ਦਰ ਵਿੱਚ ਮੌਸਮੀ ਜਾਂ ਰੁਝਾਨ-ਆਧਾਰਿਤ ਗਿਰਾਵਟ ਆਉਂਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਵਿੱਤੀ ਖੇਤਰ ਵਿੱਚ ਉੱਚ-ਫ੍ਰੀਕੁਐਂਸੀ, ਐਲਗੋਰਿਦਮ-ਅਧਾਰਿਤ ਵਪਾਰ 'ਤੇ ਨਿਰਭਰਤਾ ਅਸਥਿਰਤਾ ਨੂੰ ਵਧਾਉਂਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਲੰਬੇ ਸਮੇਂ ਦੇ ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਕੀਮਤ ਦੀ ਖੋਜ ਵਧੇਰੇ ਮੁਸ਼ਕਲ ਹੋ ਜਾਂਦੀ ਹੈ।

ਭਵਿੱਖੀ ਇਨਫਲੋ ਦਾ ਮੁਲਾਂਕਣ

ਬਾਜ਼ਾਰ ਭਾਗੀਦਾਰ ਹੁਣ ਸੰਭਾਵੀ ਮੁੜ-ਪ੍ਰਵੇਸ਼ ਬਿੰਦੂਆਂ ਦੀ ਪਛਾਣ ਕਰਨ ਲਈ ਮੌਜੂਦਾ ਮੁੱਲਾਂਕਣ ਅਤੇ ਇਤਿਹਾਸਕ ਲੰਬੇ ਸਮੇਂ ਦੇ ਔਸਤ ਦੇ ਵਿਚਕਾਰ ਅੰਤਰ ਦੀ ਨਿਗਰਾਨੀ ਕਰ ਰਹੇ ਹਨ। ਜਦੋਂ ਕਿ ਮਈ ਦੌਰਾਨ ਵਿਕਰੀ ਵਿੱਚ ਮਾਮੂਲੀ ਕਮੀ ਨੇ ਸਥਿਰਤਾ ਦੀ ਝਲਕ ਦਿਖਾਈ ਹੈ, ਭਵਿੱਖ ਦਾ ਦ੍ਰਿਸ਼ਟੀਕੋਣ ਗਲੋਬਲ ਵਿਆਜ ਦਰ ਦੇ ਮਾਹੌਲ ਅਤੇ ਰੁਪਏ ਦੇ ਪ੍ਰਦਰਸ਼ਨ 'ਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ। ਸੰਸਥਾਗਤ ਫੋਕਸ ਵਰਤਮਾਨ ਵਿੱਚ ਕੈਪੀਟਲ ਗੁਡਸ ਅਤੇ ਪਾਵਰ ਇਨਫਰਾਸਟ੍ਰਕਚਰ ਵੱਲ ਤਬਦੀਲ ਹੋ ਰਿਹਾ ਹੈ—ਉਹ ਸੈਕਟਰ ਜੋ ਸਿੱਧੇ ਸਰਕਾਰੀ ਖਰਚਿਆਂ ਤੋਂ ਲਾਭ ਉਠਾਉਂਦੇ ਹਨ, ਨਾ ਕਿ ਖਪਤਕਾਰਾਂ ਦੀ ਭਾਵਨਾ ਤੋਂ। ਇਸ ਲਈ, ਇਹਨਾਂ ਘਰੇਲੂ-ਕੇਂਦਰਿਤ ਥੀਮਾਂ ਵਿੱਚ ਰੋਟੇਸ਼ਨ ਉਦੋਂ ਤੱਕ ਜਾਰੀ ਰਹਿ ਸਕਦੀ ਹੈ ਜਦੋਂ ਤੱਕ ਗਲੋਬਲ ਮੈਕਰੋ-ਆਰਥਿਕ ਅਨਿਸ਼ਚਿਤਤਾ ਘੱਟ ਨਹੀਂ ਜਾਂਦੀ ਅਤੇ ਭਾਰਤੀ ਵਿੱਤੀ ਸੇਵਾਵਾਂ ਦੀ ਕਮਾਈ ਦੀ ਉਪਜ ਸੁਰੱਖਿਅਤ-ਆਸਰਾ ਸੰਪਤੀਆਂ ਦੇ ਮੁਕਾਬਲੇ ਵਧੇਰੇ ਪ੍ਰਤੀਯੋਗੀ ਨਹੀਂ ਹੋ ਜਾਂਦੀ।