ਕੀ ਹੈ ਪੂਰਾ ਮਾਮਲਾ?

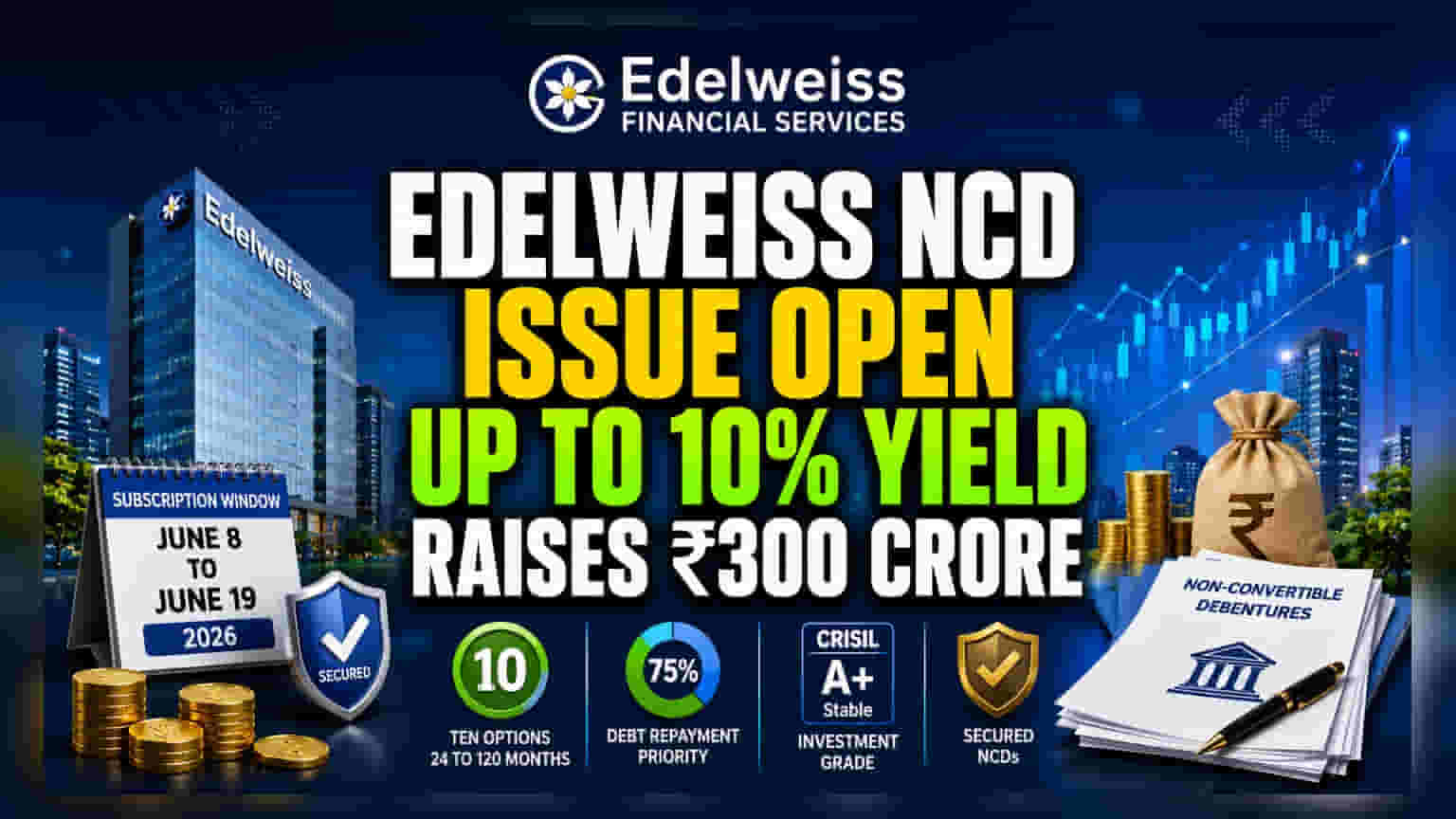

Edelweiss Financial Services ਨੇ ਇੱਕ ਪਬਲਿਕ ਇਸ਼ੂ ਰਾਹੀਂ ਸੁਰੱਖਿਅਤ ਨਾਨ-ਕਨਵਰਟੀਬਲ ਡਿਬੈਂਚਰ (NCDs) ਲਾਂਚ ਕੀਤੇ ਹਨ, ਜਿਸ ਦਾ ਟੀਚਾ ₹300 ਕਰੋੜ ਜੁਟਾਉਣਾ ਹੈ। ਇਸ ਲਈ ਬਿਨੈ ਕਰਨ ਦੀ ਆਖਰੀ ਮਿਤੀ 19 ਜੂਨ, 2026 ਹੈ, ਹਾਲਾਂਕਿ ਗਾਹਕੀ 8 ਜੂਨ ਤੋਂ ਸ਼ੁਰੂ ਹੋ ਚੁੱਕੀ ਹੈ। ਕੰਪਨੀ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਵੱਖ-ਵੱਖ ਸੀਰੀਜ਼ 'ਤੇ 10.00% ਤੱਕ ਦਾ ਪ੍ਰਭਾਵੀ ਸਾਲਾਨਾ ਯੀਲਡ (Yield) ਆਫਰ ਕਰ ਰਹੀ ਹੈ। ਨਿਵੇਸ਼ਕ 24 ਮਹੀਨਿਆਂ ਤੋਂ 120 ਮਹੀਨਿਆਂ ਤੱਕ ਦੀ ਮਿਆਦ ਵਾਲੇ ਦਸ ਵੱਖ-ਵੱਖ ਵਿਕਲਪਾਂ ਵਿੱਚੋਂ ਚੋਣ ਕਰ ਸਕਦੇ ਹਨ। ਇਸ ਇਸ਼ੂ ਵਿੱਚ ₹150 ਕਰੋੜ ਦਾ ਬੇਸ ਇਸ਼ੂ ਸ਼ਾਮਲ ਹੈ, ਜਿਸ ਨੂੰ ਓਵਰਸਬਸਕ੍ਰਿਪਸ਼ਨ (Oversubscription) ਦੀ ਸਥਿਤੀ ਵਿੱਚ ਇੰਨੀ ਹੀ ਰਕਮ ਵਧਾਉਣ ਦਾ ਪ੍ਰਬੰਧ ਵੀ ਹੈ।

ਕਰਜ਼ਾ ਚੁਕਾਉਣ ਲਈ 75% ਰਕਮ ਕਿਉਂ?

ਕੰਪਨੀ ਨੇ ਸਪੱਸ਼ਟ ਕੀਤਾ ਹੈ ਕਿ ਇਕੱਠੇ ਕੀਤੇ ਗਏ ਪੈਸੇ ਦਾ ਘੱਟੋ-ਘੱਟ 75% ਹਿੱਸਾ ਮੌਜੂਦਾ ਬੋਰੋਇੰਗਜ਼ (Borrowings) ਨੂੰ ਚੁਕਾਉਣ ਲਈ ਵਰਤਿਆ ਜਾਵੇਗਾ, ਜਿਸ ਵਿੱਚ ਮੁੱਖ (Principal) ਅਤੇ ਵਿਆਜ (Interest) ਭੁਗਤਾਨ ਸ਼ਾਮਲ ਹਨ। ਬਾਕੀ 25% ਆਮ ਕਾਰਪੋਰੇਟ ਉਦੇਸ਼ਾਂ (General Corporate Purposes) ਲਈ ਰੱਖਿਆ ਜਾਵੇਗਾ। ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਇਹ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਵੇਰਵਾ ਹੈ ਕਿਉਂਕਿ ਇਹ ਦਰਸਾਉਂਦਾ ਹੈ ਕਿ ਕੰਪਨੀ ਇਸ ਨਵੀਂ ਫੰਡਿੰਗ ਦਾ ਮੁੱਖ ਤੌਰ 'ਤੇ ਪੁਰਾਣੇ ਕਰਜ਼ਿਆਂ ਨੂੰ ਰਿਫਾਈਨੈਂਸ (Refinance) ਕਰਨ ਲਈ ਵਰਤੋਂ ਕਰ ਰਹੀ ਹੈ। ਹਾਲਾਂਕਿ ਇਹ ਕੰਪਨੀ ਨੂੰ ਲਿਕਵਿਡਿਟੀ (Liquidity) ਬਣਾਈ ਰੱਖਣ ਅਤੇ ਪਿਛਲੀਆਂ ਜ਼ਿੰਮੇਵਾਰੀਆਂ ਨੂੰ ਪੂਰਾ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕਰਦਾ ਹੈ, ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਸਨੂੰ ਕਿਸੇ ਵੱਡੇ ਵਿਸਥਾਰ ਪ੍ਰੋਜੈਕਟ ਦੀ ਬਜਾਏ ਇੱਕ ਸਟੈਂਡਰਡ ਲਾਇਬਿਲਟੀ ਮੈਨੇਜਮੈਂਟ (Liability Management) ਕਸਰਤ ਵਜੋਂ ਦੇਖਣਾ ਚਾਹੀਦਾ ਹੈ।

ਕ੍ਰੈਡਿਟ ਰੇਟਿੰਗ ਨੂੰ ਸਮਝਣਾ

ਇਹਨਾਂ NCDs ਨੂੰ ਕ੍ਰੈਡਿਟ ਰੇਟਿੰਗ ਏਜੰਸੀ CRISIL ਦੁਆਰਾ ‘CRISIL A+/Stable’ ਰੇਟਿੰਗ ਦਿੱਤੀ ਗਈ ਹੈ। ਕਾਰਪੋਰੇਟ ਬਾਂਡਾਂ ਦੀ ਦੁਨੀਆ ਵਿੱਚ, ਕ੍ਰੈਡਿਟ ਰੇਟਿੰਗ ਬਹੁਤ ਮਹੱਤਵਪੂਰਨ ਹੈ। ‘AAA’ ਰੇਟਿੰਗ ਨੂੰ ਸਭ ਤੋਂ ਸੁਰੱਖਿਅਤ ਮੰਨਿਆ ਜਾਂਦਾ ਹੈ, ਜਦੋਂ ਕਿ ‘A+’ ਅਜੇ ਵੀ ਇਨਵੈਸਟਮੈਂਟ-ਗ੍ਰੇਡ (Investment-Grade) ਸ਼੍ਰੇਣੀ ਵਿੱਚ ਆਉਂਦਾ ਹੈ ਪਰ ਟਾਪ-ਰੇਟਿਡ ਇੰਸਟਰੂਮੈਂਟਸ (Instruments) ਨਾਲੋਂ ਜ਼ਿਆਦਾ ਜੋਖਮ ਵਾਲਾ ਪ੍ਰੋਫਾਈਲ ਰੱਖਦਾ ਹੈ। ਸਟੇਬਲ ਆਊਟਲੁੱਕ (Stable Outlook) ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਰੇਟਿੰਗ ਏਜੰਸੀ ਇਸ ਸਮੇਂ ਕੰਪਨੀ ਦੇ ਕ੍ਰੈਡਿਟ ਪ੍ਰੋਫਾਈਲ ਵਿੱਚ ਕੋਈ ਵੱਡਾ ਬਦਲਾਅ ਨਹੀਂ ਦੇਖ ਰਹੀ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਹ ਸਮਝਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ A+ ਰੇਟਿੰਗ ਦਾ ਮਤਲਬ ਹੈ ਕਿ ਸੁਰੱਖਿਅਤ, ਉੱਚ-ਰੇਟਿਡ ਕਾਰਪੋਰੇਟ ਬਾਂਡਾਂ ਦੇ ਮੁਕਾਬਲੇ ਡਿਫਾਲਟ (Default) ਦਾ ਦਰਮਿਆਨਾ ਜੋਖਮ ਹੈ, ਜੋ ਆਮ ਤੌਰ 'ਤੇ ਇਸ ਤਰ੍ਹਾਂ ਦੇ ਸਾਧਨਾਂ ਨੂੰ ਜ਼ਿਆਦਾ ਵਿਆਜ ਦਰਾਂ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਨ ਲਈ ਪ੍ਰੇਰਿਤ ਕਰਦਾ ਹੈ।

ਨਿਵੇਸ਼ਕ ਇਸਨੂੰ ਕਿਵੇਂ ਦੇਖ ਸਕਦੇ ਹਨ?

ਆਮਦਨ (Income) ਦੀ ਭਾਲ ਕਰਨ ਵਾਲੇ ਨਿਵੇਸ਼ਕ ਲਈ, 10% ਦਾ ਪ੍ਰਭਾਵੀ ਯੀਲਡ ਰਵਾਇਤੀ ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟ (Fixed Deposits) ਜਾਂ ਸਰਕਾਰੀ ਬੱਚਤ ਸਕੀਮਾਂ ਦੇ ਮੁਕਾਬਲੇ ਆਕਰਸ਼ਕ ਲੱਗ ਸਕਦਾ ਹੈ। ਹਾਲਾਂਕਿ, ਇਹ ਯੀਲਡ ਇੱਕ ਨਾਨ-ਬੈਂਕਿੰਗ ਫਾਈਨੈਂਸ਼ੀਅਲ ਕੰਪਨੀ (NBFC) ਦੇ ਕ੍ਰੈਡਿਟ ਰਿस्क (Credit Risk) ਦੇ ਨਾਲ ਆਉਂਦਾ ਹੈ। ਇੱਥੇ ਮੁੱਖ ਟ੍ਰੇਡ-ਆਫ (Trade-off) ਉੱਚ ਰਿਟਰਨ ਅਤੇ ਇਸ਼ੂਅਰ (Issuer) ਦੀ ਕ੍ਰੈਡਿਟ ਕੁਆਲਿਟੀ (Credit Quality) ਦੇ ਵਿਚਕਾਰ ਹੈ। ਕਿਉਂਕਿ ਇਹ NCDs ਸੁਰੱਖਿਅਤ ਹਨ, ਕੰਪਨੀ ਨੇ ਉਹਨਾਂ ਨੂੰ ਸਮਰਥਨ ਦੇਣ ਲਈ ਸੰਪਤੀਆਂ (Assets) ਨੂੰ ਗਹਿਣੇ ਰੱਖਿਆ ਹੈ, ਜੋ ਕਿ ਅਸੁਰੱਖਿਅਤ ਕਰਜ਼ਿਆਂ (Unsecured Loans) ਕੋਲ ਨਾ ਹੋਣ ਵਾਲੀ ਸੁਰੱਖਿਆ ਦੀ ਇੱਕ ਪਰਤ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਹ ਮੁਲਾਂਕਣ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਕੀ ਇਹ ਯੀਲਡ ਕੰਪਨੀ ਦੇ ਜੋਖਮ ਪ੍ਰੋਫਾਈਲ ਲਈ ਢੁਕਵਾਂ ਮੁਆਵਜ਼ਾ ਦਿੰਦਾ ਹੈ, ਖਾਸ ਕਰਕੇ ਇਹ ਦੇਖਦੇ ਹੋਏ ਕਿ NBFCs ਅਕਸਰ ਵਿਆਜ ਦਰਾਂ ਅਤੇ ਆਰਥਿਕ ਚੱਕਰਾਂ (Economic Cycles) ਵਿੱਚ ਬਦਲਾਅ ਪ੍ਰਤੀ ਸੰਵੇਦਨਸ਼ੀਲ ਹੁੰਦੇ ਹਨ।

ਵੱਡਾ ਬਿਜ਼ਨੈੱਸ ਕੰਟੈਕਸਟ (Business Context)

Edelweiss Financial Services ਕ੍ਰੈਡਿਟ, ਐਸੇਟ ਮੈਨੇਜਮੈਂਟ (Asset Management), ਅਤੇ ਬੀਮਾ (Insurance) ਤੱਕ ਫੈਲੇ ਇੱਕ ਵਿਭਿੰਨ ਵਪਾਰ ਮਾਡਲ (Diverse Business Model) ਦਾ ਸੰਚਾਲਨ ਕਰਦੀ ਹੈ। ਇਨ੍ਹਾਂ ਵੱਖ-ਵੱਖ ਹਿੱਸਿਆਂ ਦੇ ਪ੍ਰਦਰਸ਼ਨ 'ਤੇ ਕੰਪਨੀ ਦੀ ਕਰਜ਼ਾ ਸੇਵਾ ਕਰਨ ਅਤੇ ਆਪਣੀ ਕ੍ਰੈਡਿਟ ਰੇਟਿੰਗ ਬਣਾਈ ਰੱਖਣ ਦੀ ਸਮਰੱਥਾ ਨਿਰਭਰ ਕਰਦੀ ਹੈ। ਜਦੋਂ ਕੋਈ NBFC NCDs ਰਾਹੀਂ ਫੰਡ ਇਕੱਠਾ ਕਰਦੀ ਹੈ, ਤਾਂ ਉਹ ਅਸਲ ਵਿੱਚ ਰਵਾਇਤੀ ਬੈਂਕ ਲੋਨ ਤੋਂ ਆਪਣੇ ਫੰਡਿੰਗ ਸਰੋਤਾਂ (Funding Sources) ਵਿੱਚ ਵਿਭਿੰਨਤਾ ਲਿਆਉਣ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰ ਰਹੀ ਹੁੰਦੀ ਹੈ। ਇਹ ਵਿੱਤੀ ਖੇਤਰ ਵਿੱਚ ਸਥਿਰ ਨਕਦ ਪ੍ਰਵਾਹ (Cash Flow) ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਇੱਕ ਆਮ ਅਭਿਆਸ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ (Track) ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਇਸ ਆਫਰਿੰਗ ਵਿੱਚ ਦਿਲਚਸਪੀ ਰੱਖਣ ਵਾਲਿਆਂ ਨੂੰ ਕੁਝ ਮਾਨੀਟਰੇਬਲ (Monitorables) 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ। ਪਹਿਲਾਂ, ਕੰਪਨੀ ਦੀਆਂ ਭਵਿੱਖੀ ਕ੍ਰੈਡਿਟ ਰੇਟਿੰਗ ਰਿਪੋਰਟਾਂ ਜ਼ਰੂਰੀ ਹਨ; ਕੋਈ ਵੀ ਡਾਊਨਗ੍ਰੇਡ (Downgrade) ਮੌਜੂਦਾ ਬਾਂਡਧਾਰਕਾਂ (Bondholders) ਲਈ ਵਧੇਰੇ ਜੋਖਮ ਦਾ ਸੰਕੇਤ ਦੇਵੇਗਾ। ਦੂਜਾ, ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੰਪਨੀ ਦੇ ਤਿਮਾਹੀ ਵਿੱਤੀ ਨਤੀਜਿਆਂ (Quarterly Financial Results) ਨੂੰ ਦੇਖਣਾ ਚਾਹੀਦਾ ਹੈ ਤਾਂ ਜੋ ਇਹ ਯਕੀਨੀ ਬਣਾਇਆ ਜਾ ਸਕੇ ਕਿ ਉਹਨਾਂ ਦੇ ਮੁਨਾਫੇ ਦੇ ਮਾਰਜਿਨ (Profit Margins) ਅਤੇ ਨਕਦ ਪ੍ਰਵਾਹ ਆਪਣੇ ਕਰਜ਼ੇ ਦੀਆਂ ਜ਼ਿੰਮੇਵਾਰੀਆਂ ਨੂੰ ਕਵਰ ਕਰਨ ਲਈ ਕਾਫੀ ਸਿਹਤਮੰਦ ਰਹੇ। ਅੰਤ ਵਿੱਚ, NBFC ਸੈਕਟਰ ਦੀ ਸਮੁੱਚੀ ਸਿਹਤ ਨੂੰ ਟਰੈਕ ਕਰਨਾ ਮਹੱਤਵਪੂਰਨ ਹੈ, ਕਿਉਂਕਿ ਉਦਯੋਗ-ਵਿਆਪੀ ਚੁਣੌਤੀਆਂ, ਜਿਵੇਂ ਕਿ ਲਿਕਵਿਡਿਟੀ ਟਾਈਟਨਿੰਗ (Liquidity Tightening) ਜਾਂ ਰੈਗੂਲੇਟਰੀ ਬਦਲਾਅ, ਵਿੱਤੀ ਕੰਪਨੀਆਂ ਦੀ ਆਪਣੇ ਕਰਜ਼ੇ ਨੂੰ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਪ੍ਰਬੰਧਨ ਕਰਨ ਦੀ ਸਮਰੱਥਾ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦੀਆਂ ਹਨ।