ਕੀ ਹੋਇਆ?

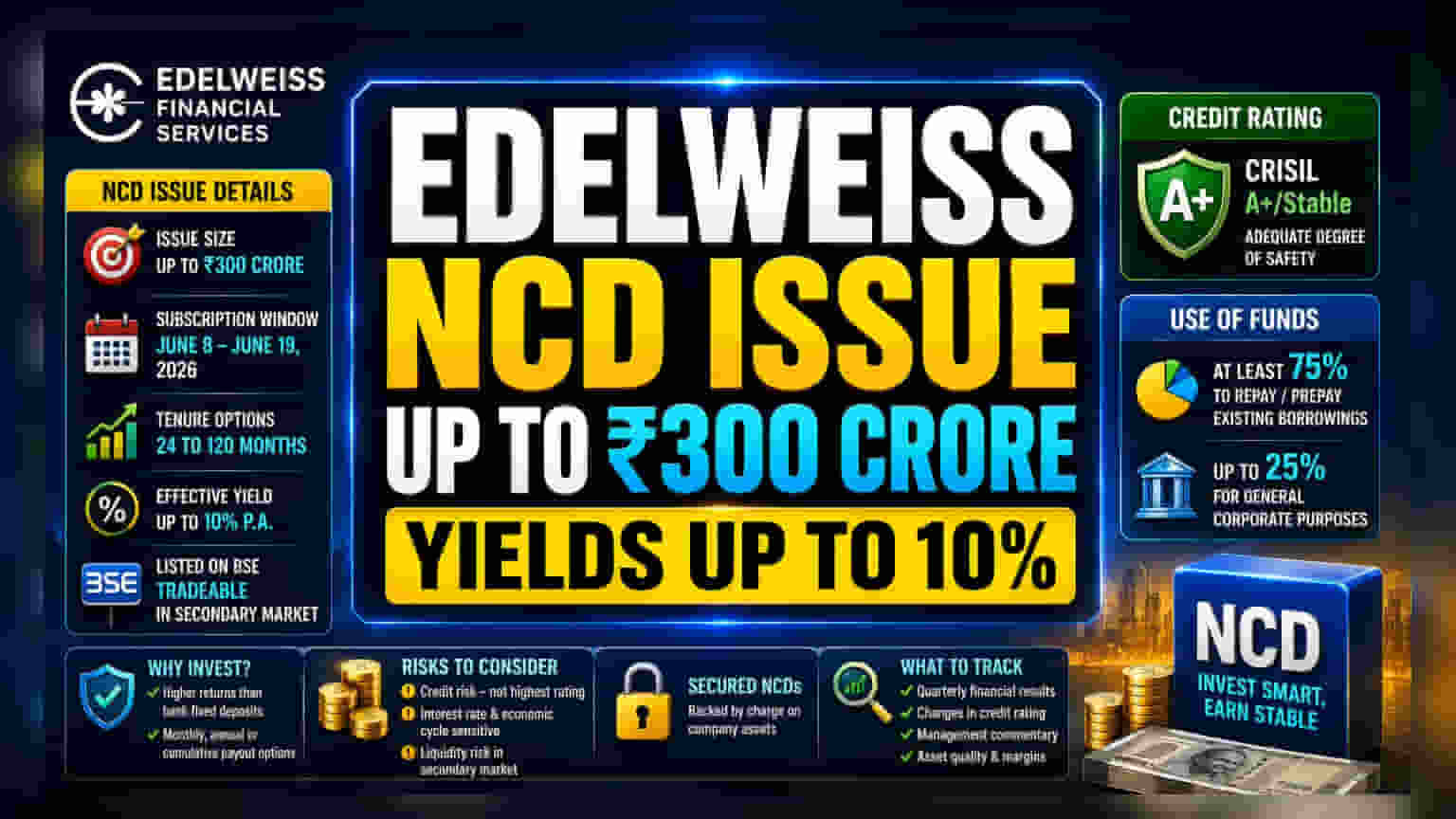

Edelweiss Financial Services Ltd (EFSL) ਨੇ ₹300 ਕਰੋੜ ਤੱਕ ਦੀ ਰਕਮ ਜੁਟਾਉਣ ਲਈ ਸੁਰੱਖਿਅਤ, ਰਿਡੀਮੇਬਲ ਨਾਨ-ਕਨਵਰਟੀਬਲ ਡਿਬੈਂਚਰ (NCDs) ਦਾ ਪਬਲਿਕ ਇਸ਼ੂ ਲਾਂਚ ਕੀਤਾ ਹੈ। ਇਸ ਇਸ਼ੂ ਦਾ ਬੇਸ ਸਾਈਜ਼ ₹150 ਕਰੋੜ ਹੈ, ਜਿਸ ਵਿੱਚ ₹150 ਕਰੋੜ ਤੱਕ ਦਾ ਓਵਰਸਬਸਕ੍ਰਿਪਸ਼ਨ ਰੱਖਣ ਦਾ ਵਿਕਲਪ ਵੀ ਸ਼ਾਮਲ ਹੈ। ਸਬਸਕ੍ਰਿਪਸ਼ਨ 8 ਜੂਨ, 2026 ਨੂੰ ਸ਼ੁਰੂ ਹੋਈ ਹੈ ਅਤੇ 19 ਜੂਨ, 2026 ਤੱਕ ਜਾਰੀ ਰਹੇਗੀ, ਜਦੋਂ ਤੱਕ ਕੰਪਨੀ ਇਸ ਨੂੰ ਪਹਿਲਾਂ ਬੰਦ ਨਹੀਂ ਕਰ ਦਿੰਦੀ।

ਨਿਵੇਸ਼ਕ 24 ਮਹੀਨਿਆਂ ਤੋਂ 120 ਮਹੀਨਿਆਂ ਤੱਕ ਦੀ ਮਿਆਦ ਵਾਲੀਆਂ ਕਈ ਸੀਰੀਜ਼ਾਂ ਵਿੱਚੋਂ ਚੋਣ ਕਰ ਸਕਦੇ ਹਨ। ਕੰਪਨੀ 10% ਤੱਕ ਦਾ ਪ੍ਰਭਾਵੀ ਸਾਲਾਨਾ ਝਾੜ (Annual Yield) ਪੇਸ਼ ਕਰ ਰਹੀ ਹੈ। ਇਹ NCDs BSE 'ਤੇ ਲਿਸਟ ਹੋਣਗੇ, ਜਿਸ ਨਾਲ ਸੈਕੰਡਰੀ ਬਾਜ਼ਾਰ ਵਿੱਚ ਇਨ੍ਹਾਂ ਦਾ ਵਪਾਰ ਕੀਤਾ ਜਾ ਸਕੇਗਾ।

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਇਹ ਕਿਉਂ ਮਾਇਨੇ ਰੱਖਦਾ ਹੈ?

ਫਿਕਸਡ ਇਨਕਮ ਦੀ ਤਲਾਸ਼ ਕਰ ਰਹੇ ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਇਹ NCD ਇਸ਼ੂ ਆਮ ਬੈਂਕ ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟਾਂ ਨਾਲੋਂ ਜ਼ਿਆਦਾ ਵਿਆਜ ਦਰਾਂ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਦਾ ਹੈ। ਇਹ NCDs ਮਹੀਨਾਵਾਰ, ਸਾਲਾਨਾ ਅਤੇ ਕਮਿਊਲੇਟਿਵ ਵਿਆਜ ਭੁਗਤਾਨ ਦੇ ਵਿਕਲਪਾਂ ਨਾਲ ਲਚਕਤਾ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਇਨ੍ਹਾਂ ਰਿਟਰਨਜ਼ ਨਾਲ ਕ੍ਰੈਡਿਟ ਰਿਸਕ (Credit Risk) ਜੁੜਿਆ ਹੋਇਆ ਹੈ। ਕਿਉਂਕਿ EFSL ਇੱਕ ਵਿੱਤੀ ਸੇਵਾਵਾਂ ਵਾਲੀ ਕੰਪਨੀ ਹੈ, ਵਿਆਜ ਅਦਾ ਕਰਨ ਅਤੇ ਮੂਲ ਧਨ ਵਾਪਸ ਕਰਨ ਦੀ ਇਸਦੀ ਸਮਰੱਥਾ ਇਸਦੀ ਆਪਣੀ ਵਿੱਤੀ ਸਿਹਤ ਅਤੇ ਆਪਣੇ ਲੋਨ ਬੁੱਕ ਨੂੰ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਪ੍ਰਬੰਧਨ ਕਰਨ ਦੀ ਇਸਦੀ ਸਮਰੱਥਾ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ।

ਕ੍ਰੈਡਿਟ ਰੇਟਿੰਗ ਅਤੇ ਸੁਰੱਖਿਆ

CRISIL ਰੇਟਿੰਗਜ਼ ਨੇ ਇਨ੍ਹਾਂ NCDs ਨੂੰ 'CRISIL A+/Stable' ਰੇਟਿੰਗ ਦਿੱਤੀ ਹੈ। ਕ੍ਰੈਡਿਟ ਰੇਟਿੰਗ ਦੀ ਦੁਨੀਆ ਵਿੱਚ, A+ ਰੇਟਿੰਗ ਵਿੱਤੀ ਜ਼ਿੰਮੇਵਾਰੀਆਂ ਦੀ ਸਮੇਂ ਸਿਰ ਪੂਰਤੀ ਦੇ ਸਬੰਧ ਵਿੱਚ ਸੁਰੱਖਿਆ ਦੀ ਇੱਕ ਢੁਕਵੀਂ ਡਿਗਰੀ ਦਰਸਾਉਂਦੀ ਹੈ। ਹਾਲਾਂਕਿ, ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਇਹ ਸਮਝਣਾ ਮਹੱਤਵਪੂਰਨ ਹੈ ਕਿ ਇਹ ਸਭ ਤੋਂ ਉੱਚ ਸੁਰੱਖਿਆ ਰੇਟਿੰਗ ਨਹੀਂ ਹੈ। AAA ਜਾਂ AA ਰੇਟ ਵਾਲੇ ਸਾਧਨਾਂ ਵਿੱਚ ਆਮ ਤੌਰ 'ਤੇ A+ ਰੇਟ ਵਾਲੇ ਸਾਧਨਾਂ ਨਾਲੋਂ ਘੱਟ ਕ੍ਰੈਡਿਟ ਰਿਸਕ ਹੁੰਦਾ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਸ ਗੱਲ ਦਾ ਧਿਆਨ ਰੱਖਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਕ੍ਰੈਡਿਟ ਰੇਟਿੰਗਾਂ ਦੀ ਸਮੇਂ-ਸਮੇਂ 'ਤੇ ਸਮੀਖਿਆ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਜੇ ਕੰਪਨੀ ਦੀ ਵਿੱਤੀ ਸਥਿਤੀ ਜਾਂ ਸੈਕਟਰ ਦੀ ਸਿਹਤ ਬਦਲਦੀ ਹੈ, ਤਾਂ ਰੇਟਿੰਗ ਨੂੰ ਸੋਧਿਆ ਜਾ ਸਕਦਾ ਹੈ, ਜੋ ਕਿ ਬਦਲੇ ਵਿੱਚ NCDs ਦੀ ਮਾਰਕੀਟ ਕੀਮਤ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦਾ ਹੈ ਜੇਕਰ ਉਨ੍ਹਾਂ ਨੂੰ ਪਰਿਪੱਕਤਾ ਤੋਂ ਪਹਿਲਾਂ ਵੇਚਿਆ ਜਾਂਦਾ ਹੈ।

ਫੰਡਾਂ ਦੀ ਵਰਤੋਂ

Edelweiss Financial Services ਨੇ ਉਠਾਏ ਗਏ ਪੈਸੇ ਦਾ ਘੱਟੋ-ਘੱਟ 75% ਵਰਤਮਾਨ ਉਧਾਰਾਂ ਨੂੰ ਚੁਕਾਉਣ ਜਾਂ ਪੂਰਵ-ਭੁਗਤਾਨ ਕਰਨ ਲਈ ਵਰਤਣ ਦੀ ਯੋਜਨਾ ਬਣਾਈ ਹੈ। ਬਾਕੀ 25% ਆਮ ਕਾਰਪੋਰੇਟ ਉਦੇਸ਼ਾਂ ਲਈ ਵਰਤਿਆ ਜਾਵੇਗਾ। ਕਰਜ਼ੇ ਦੀ ਅਦਾਇਗੀ ਲਈ ਫੰਡਾਂ ਦੀ ਵਰਤੋਂ ਨਾਨ-ਬੈਂਕਿੰਗ ਵਿੱਤੀ ਕੰਪਨੀਆਂ (NBFCs) ਦੁਆਰਾ ਆਪਣੇ ਉਧਾਰ ਲੈਣ ਦੀ ਲਾਗਤ ਦਾ ਪ੍ਰਬੰਧਨ ਕਰਨ ਅਤੇ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਇੱਕ ਆਮ ਅਭਿਆਸ ਹੈ ਕਿ ਉਨ੍ਹਾਂ ਕੋਲ ਆਪਣੀਆਂ ਚੱਲ ਰਹੀਆਂ ਜ਼ਿੰਮੇਵਾਰੀਆਂ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਕਾਫੀ ਤਰਲਤਾ (Liquidity) ਹੋਵੇ।

ਜੋਖਮ ਅਤੇ ਵਿਚਾਰ

ਹਾਲਾਂਕਿ ਇਹ NCDs ਸੁਰੱਖਿਅਤ ਹਨ, ਮਤਲਬ ਕਿ ਉਨ੍ਹਾਂ ਦਾ ਕੰਪਨੀ ਦੀਆਂ ਸੰਪਤੀਆਂ 'ਤੇ ਦਾਅਵਾ ਹੈ, ਡਿਫਾਲਟ ਦੀ ਸਥਿਤੀ ਵਿੱਚ ਪੈਸਾ ਵਾਪਸ ਪ੍ਰਾਪਤ ਕਰਨ ਦੀ ਪ੍ਰਕਿਰਿਆ ਲੰਮੀ ਅਤੇ ਗੁੰਝਲਦਾਰ ਹੋ ਸਕਦੀ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਹ ਵਿਚਾਰ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ ਕਿ NBFCs ਇੱਕ ਅਜਿਹੇ ਖੇਤਰ ਵਿੱਚ ਕੰਮ ਕਰਦੀਆਂ ਹਨ ਜੋ ਵਿਆਜ ਦਰਾਂ ਵਿੱਚ ਬਦਲਾਅ ਅਤੇ ਆਰਥਿਕ ਚੱਕਰਾਂ ਪ੍ਰਤੀ ਸੰਵੇਦਨਸ਼ੀਲ ਹੈ। ਜੇ ਉਧਾਰ ਲੈਣ ਦੀਆਂ ਲਾਗਤਾਂ ਵਧਦੀਆਂ ਹਨ ਜਾਂ ਕੰਪਨੀ ਜਿਸ ਲੋਨ ਸੈਗਮੈਂਟ ਵਿੱਚ ਕੰਮ ਕਰਦੀ ਹੈ, ਉਥੇ ਤਣਾਅ ਹੁੰਦਾ ਹੈ, ਤਾਂ ਇਹ ਉਨ੍ਹਾਂ ਦੀ ਲਾਭਅੰਸ਼ਤਾ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਸਕਦਾ ਹੈ।

ਇਸ ਤੋਂ ਇਲਾਵਾ, ਹਾਲਾਂਕਿ ਇਹ ਸਾਧਨ ਐਕਸਚੇਂਜ 'ਤੇ ਸੂਚੀਬੱਧ ਹਨ, ਤਰਲਤਾ - ਖਰੀਦਣ ਜਾਂ ਵੇਚਣ ਦੀ ਆਸਾਨੀ - ਵੱਖਰੀ ਹੋ ਸਕਦੀ ਹੈ। ਜੇ ਕੋਈ ਨਿਵੇਸ਼ਕ ਜਲਦੀ ਨਿਵੇਸ਼ ਤੋਂ ਬਾਹਰ ਨਿਕਲਣਾ ਚਾਹੁੰਦਾ ਹੈ ਤਾਂ ਕਾਫ਼ੀ ਖਰੀਦਦਾਰ ਨਹੀਂ ਹੋ ਸਕਦੇ ਹਨ, ਅਤੇ ਵਿਆਜ ਦਰ ਦੇ ਰੁਝਾਨਾਂ ਦੇ ਆਧਾਰ 'ਤੇ ਐਕਸਚੇਂਜ 'ਤੇ ਕੀਮਤ ਵਿੱਚ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਹੋ ਸਕਦਾ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਧਿਆਨ ਰੱਖਣਾ ਚਾਹੀਦਾ ਹੈ?

ਇਸ ਇਸ਼ੂ ਵਿੱਚ ਦਿਲਚਸਪੀ ਰੱਖਣ ਵਾਲੇ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੁਝ ਮੁੱਖ ਖੇਤਰਾਂ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ। ਪਹਿਲਾਂ, ਸਥਿਰ ਲਾਭਅੰਸ਼ਤਾ ਅਤੇ ਸੰਪਤੀ ਗੁਣਵੱਤਾ ਨੂੰ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਕੰਪਨੀ ਦੇ ਤਿਮਾਹੀ ਵਿੱਤੀ ਨਤੀਜਿਆਂ ਦੀ ਨਿਗਰਾਨੀ ਕਰੋ। ਦੂਜਾ, CRISIL ਦੁਆਰਾ ਨਿਰਧਾਰਤ ਕ੍ਰੈਡਿਟ ਰੇਟਿੰਗ ਵਿੱਚ ਕਿਸੇ ਵੀ ਬਦਲਾਅ ਬਾਰੇ ਅਪਡੇਟ ਰਹੋ। ਅੰਤ ਵਿੱਚ, ਕੰਪਨੀ ਦੇ ਉਧਾਰ ਕਾਰੋਬਾਰ ਅਤੇ ਵਿਸਥਾਰ ਯੋਜਨਾਵਾਂ ਬਾਰੇ ਮੈਨੇਜਮੈਂਟ ਦੀ ਟਿੱਪਣੀ ਦਾ ਨਿਰੀਖਣ ਕਰੋ। ਕੰਪਨੀ ਦੇ ਕਰਜ਼ੇ ਦੇ ਪੱਧਰਾਂ ਨੂੰ ਸਮਝਣਾ ਅਤੇ ਸਿਹਤਮੰਦ ਮਾਰਜਿਨ ਬਣਾਈ ਰੱਖਣ ਵਿੱਚ ਇਸਦੀ ਸਫਲਤਾ ਨਿਵੇਸ਼ ਦੀ ਲੰਬੇ ਸਮੇਂ ਦੀ ਸੁਰੱਖਿਆ ਦਾ ਮੁਲਾਂਕਣ ਕਰਨ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੋਵੇਗੀ।