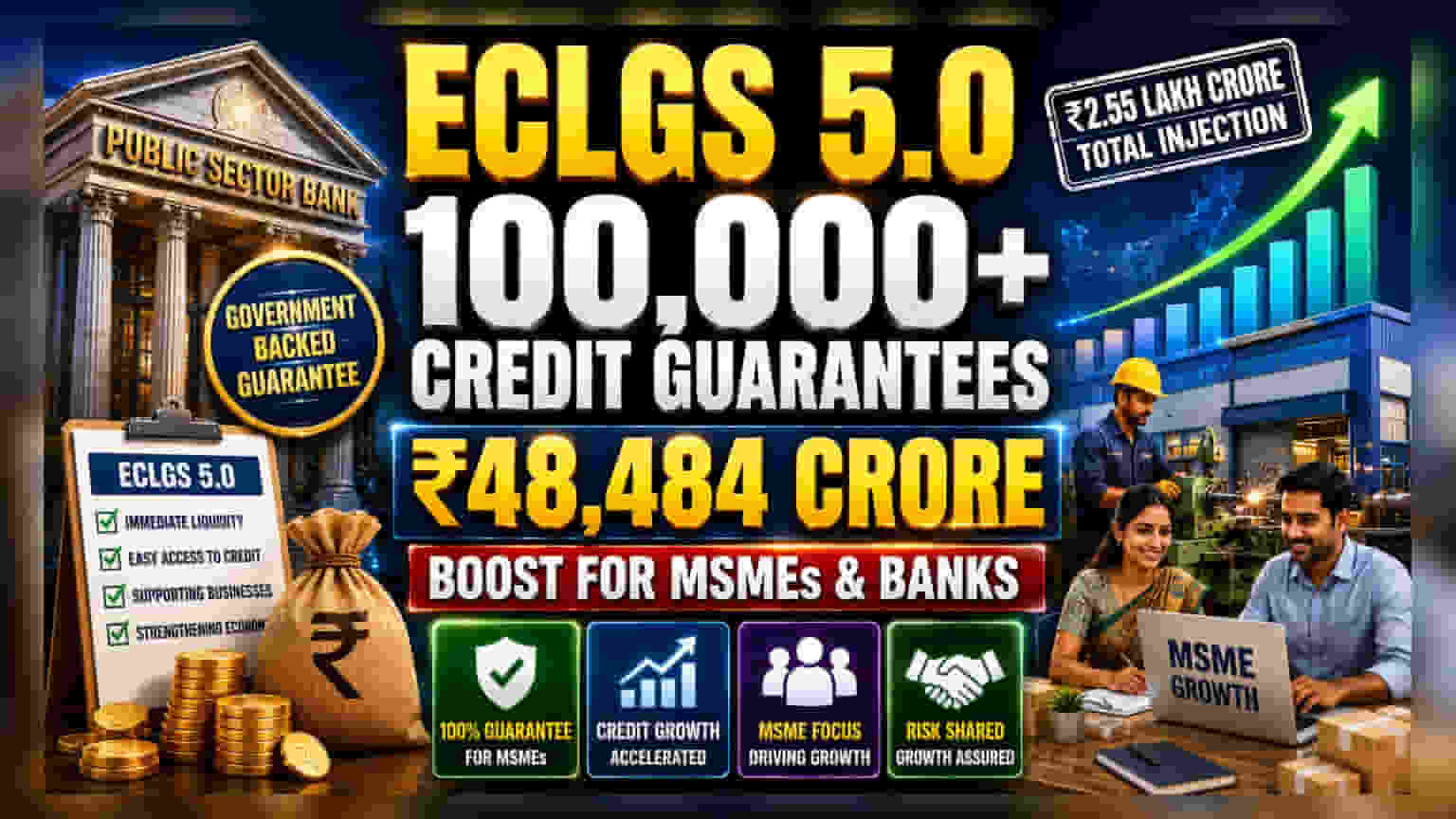

ECLGS 5.0 ਯੋਜਨਾ ਤਹਿਤ ਹੁਣ ਤੱਕ **48,484 ਕਰੋੜ ਰੁਪਏ** ਤੋਂ ਵੱਧ ਦਾ ਫੰਡ ਜਾਰੀ ਕੀਤਾ ਜਾ ਚੁੱਕਾ ਹੈ। ਇਸ ਵਿੱਚ ਪਬਲਿਕ ਸੈਕਟਰ ਬੈਂਕਾਂ ਨੇ MSMEs ਨੂੰ ਸਭ ਤੋਂ ਜ਼ਿਆਦਾ ਪੈਸਾ ਦਿੱਤਾ ਹੈ। ਇਸ ਸਕੀਮ ਦਾ ਮਕਸਦ ਬੈਂਕਾਂ ਦੇ ਕਰਜ਼ਾ ਦੇਣ ਦੇ ਰਿਸਕ ਨੂੰ ਘਟਾ ਕੇ ਕ੍ਰੈਡਿਟ ਗ੍ਰੋਥ ਨੂੰ ਵਧਾਉਣਾ ਹੈ।

ਕੀ ਹੋਇਆ?

ਸਰਕਾਰ ਵੱਲੋਂ ਚਲਾਈ ਜਾ ਰਹੀ ਐਮਰਜੈਂਸੀ ਕ੍ਰੈਡਿਟ ਲਾਈਨ ਗਾਰੰਟੀ ਸਕੀਮ (ECLGS) 5.0 ਨੇ ਆਪਣੇ ਪਹਿਲੇ ਮਹੀਨੇ ਹੀ ਵੱਡਾ ਦਮ ਦਿਖਾਇਆ ਹੈ। ਬੈਂਕਾਂ ਨੇ 1,00,000 ਤੋਂ ਵੱਧ ਕ੍ਰੈਡਿਟ ਗਾਰੰਟੀਆਂ ਜਾਰੀ ਕੀਤੀਆਂ ਹਨ, ਜਿਨ੍ਹਾਂ ਦਾ ਕੁੱਲ ਮੁੱਲ ₹48,484.26 ਕਰੋੜ ਤੱਕ ਪਹੁੰਚ ਗਿਆ ਹੈ। ਵਿੱਤ ਮੰਤਰਾਲੇ ਵੱਲੋਂ ਜਾਰੀ ਕੀਤੀ ਗਈ ਜਾਣਕਾਰੀ ਮੁਤਾਬਕ, ਇਸ ਸਕੀਮ ਦਾ ਮੁੱਖ ਉਦੇਸ਼ ਉਨ੍ਹਾਂ ਕਾਰੋਬਾਰਾਂ ਨੂੰ ਤੁਰੰਤ ਪੈਸਾ (Liquidity) ਮੁਹੱਈਆ ਕਰਵਾਉਣਾ ਹੈ ਜੋ ਵਿੱਤੀ ਮੁਸ਼ਕਲਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਹੇ ਹਨ। ਭਾਰਤੀ ਅਰਥਚਾਰੇ ਵਿੱਚ ਕੁੱਲ ₹2.55 ਲੱਖ ਕਰੋੜ ਜੁਟਾਉਣ ਦਾ ਟੀਚਾ ਹੈ, ਤਾਂ ਜੋ ਲੋੜਵੰਦ ਕਾਰੋਬਾਰਾਂ ਨੂੰ ਵਰਕਿੰਗ ਕੈਪੀਟਲ ਮਿਲ ਸਕੇ।

ਬੈਂਕਾਂ ਲਈ ਇਸਦਾ ਕੀ ਮਹੱਤਵ ਹੈ?

ਬੈਂਕਿੰਗ ਸੈਕਟਰ, ਖਾਸ ਕਰਕੇ ਪਬਲਿਕ ਸੈਕਟਰ ਬੈਂਕਾਂ ਵਿੱਚ ਨਿਵੇਸ਼ ਕਰਨ ਵਾਲੇ ਲੋਕਾਂ ਲਈ ਇਹ ਇੱਕ ਅਹਿਮ ਕਦਮ ਹੈ। ਮਾਈਕ੍ਰੋ, ਸਮਾਲ ਅਤੇ ਮੀਡੀਅਮ ਐਂਟਰਪ੍ਰਾਈਜ਼ (MSMEs) ਨੂੰ ਕਰਜ਼ਾ ਦੇਣਾ ਰਵਾਇਤੀ ਤੌਰ 'ਤੇ ਕਾਫੀ ਜੋਖਮ ਵਾਲਾ ਮੰਨਿਆ ਜਾਂਦਾ ਹੈ, ਕਿਉਂਕਿ ਇਹ ਕਾਰੋਬਾਰ ਆਰਥਿਕ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਪ੍ਰਤੀ ਜ਼ਿਆਦਾ ਸੰਵੇਦਨਸ਼ੀਲ ਹੁੰਦੇ ਹਨ। ਪਰ, ਸਰਕਾਰ ਵੱਲੋਂ 100% (MSME ਕਰਜ਼ਿਆਂ ਲਈ) ਅਤੇ 90% (Non-MSME ਲਈ) ਗਾਰੰਟੀ ਦੇਣ ਕਾਰਨ, ਬੈਂਕਾਂ ਲਈ ਕਰਜ਼ਾ ਦੇਣ ਦਾ ਰਿਸਕ ਕਾਫੀ ਘੱਟ ਜਾਂਦਾ ਹੈ। ਇਸ ਨਾਲ ਬੈਂਕ ਹੋਰ ਵੀ ਆਤਮ-ਵਿਸ਼ਵਾਸ ਨਾਲ ਆਪਣੇ ਲੋਨ ਬੁੱਕ ਨੂੰ ਵਧਾ ਸਕਦੇ ਹਨ। ਪਬਲਿਕ ਸੈਕਟਰ ਬੈਂਕਾਂ, ਜਿਨ੍ਹਾਂ ਨੇ 96% ਗਾਰੰਟੀਆਂ 'ਤੇ ਕੰਮ ਕੀਤਾ ਹੈ, ਇਸ ਰਿਸਕ-ਸ਼ੇਅਰਿੰਗ ਢਾਂਚੇ ਤੋਂ ਸਭ ਤੋਂ ਵੱਧ ਫਾਇਦਾ ਉਠਾ ਰਹੀਆਂ ਹਨ, ਜਿਸ ਨਾਲ ਉਹ ਰਿਸਕ ਦੇ ਬਿਨਾਂ ਆਪਣੇ ਕ੍ਰੈਡਿਟ ਗ੍ਰੋਥ ਨੂੰ ਵਧਾ ਸਕਦੀਆਂ ਹਨ।

MSME ਸੈਕਟਰ 'ਤੇ ਫੋਕਸ

ਇਸ ਸਕੀਮ ਵਿੱਚ MSME ਸੈਕਟਰ ਨੂੰ ਪਹਿਲ ਦਿੱਤੀ ਗਈ ਹੈ, ਜੋ ਕਿ ਗਾਰੰਟੀਆਂ ਦੀ ਗਿਣਤੀ ਦੇ ਹਿਸਾਬ ਨਾਲ 96% ਅਤੇ ਕੁੱਲ ਮੁੱਲ ਦੇ ਹਿਸਾਬ ਨਾਲ 86% ਹੈ। MSMEs ਅਕਸਰ ਸਥਾਨਕ ਰੋਜ਼ਗਾਰ ਅਤੇ ਨਿਰਮਾਣ ਦਾ ਮੁੱਖ ਆਧਾਰ ਹੁੰਦੇ ਹਨ। ਪਰ, ਉਹਨਾਂ ਨੂੰ ਸੁਰੱਖਿਆ (Collateral) ਵਜੋਂ ਵੱਡੀਆਂ ਜਾਇਦਾਦਾਂ ਨਾ ਹੋਣ ਕਾਰਨ ਸਸਤੇ ਕਰਜ਼ੇ ਮਿਲਣ ਵਿੱਚ ਮੁਸ਼ਕਲ ਆਉਂਦੀ ਹੈ। ਸਰਕਾਰ 'ਤੇ ਰਿਸਕ ਪਾ ਕੇ, ECLGS 5.0 ਇਸ ਪਾੜੇ ਨੂੰ ਪੂਰਾ ਕਰਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਬੈਂਕ ਉਨ੍ਹਾਂ ਖੇਤਰਾਂ ਨੂੰ ਕਰਜ਼ਾ ਦੇ ਸਕਦੇ ਹਨ ਜੋ ਆਰਥਿਕ ਵਿਕਾਸ ਲਈ ਜ਼ਰੂਰੀ ਹਨ ਪਰ ਜਿਨ੍ਹਾਂ ਨੂੰ ਕਰਜ਼ਾ ਦੇਣਾ ਹੋਰ ਮੁਸ਼ਕਲ ਹੁੰਦਾ ਹੈ।

ਰਿਸਕ ਬੈਨੀਫਿਟ ਨੂੰ ਸਮਝਣਾ

ਹਾਲਾਂਕਿ ਇਹ ਸਕੀਮ ਕਰਜ਼ਾ ਲੈਣ ਵਾਲਿਆਂ ਨੂੰ ਤੁਰੰਤ ਰਾਹਤ ਦਿੰਦੀ ਹੈ ਅਤੇ ਬੈਂਕਾਂ ਨੂੰ ਕਰਜ਼ਾ ਦੇਣ ਲਈ ਉਤਸ਼ਾਹਿਤ ਕਰਦੀ ਹੈ, ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਗਾਰੰਟੀ ਦੀ ਪ੍ਰਕਿਰਤੀ ਨੂੰ ਸਮਝਣਾ ਮਹੱਤਵਪੂਰਨ ਹੈ। ਸਰਕਾਰ ਇੱਕ ਸੁਰੱਖਿਆ ਜਾਲ ਵਾਂਗ ਕੰਮ ਕਰਦੀ ਹੈ। ਜੇਕਰ ਕਰਜ਼ਾ ਲੈਣ ਵਾਲਾ ਡਿਫਾਲਟ ਕਰਦਾ ਹੈ, ਤਾਂ ਸਰਕਾਰ ਨੁਕਸਾਨ ਦਾ ਇੱਕ ਵੱਡਾ ਹਿੱਸਾ ਕਵਰ ਕਰੇਗੀ। ਇਸਦਾ ਮਤਲਬ ਇਹ ਨਹੀਂ ਹੈ ਕਿ ਬੈਂਕ ਕਰਜ਼ਾ ਦੇਣ ਤੋਂ ਪਹਿਲਾਂ ਕਰਜ਼ਾ ਲੈਣ ਵਾਲੀ ਦੀ ਭੁਗਤਾਨ ਕਰਨ ਦੀ ਸਮਰੱਥਾ ਦੀ ਜਾਂਚ ਨਹੀਂ ਕਰਨਗੇ। ਬੈਂਕਾਂ ਨੂੰ ਅਜੇ ਵੀ ਆਪਣੀ ਆਮ ਲੈਂਡਿੰਗ ਪ੍ਰਕਿਰਿਆਵਾਂ ਦਾ ਪਾਲਣ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਬੈਂਕਾਂ ਅਤੇ ਸ਼ੇਅਰਧਾਰਕਾਂ ਲਈ ਜੋਖਮ ਇਹ ਹੈ ਕਿ ਜਦੋਂ ਕਿ ਗਾਰੰਟੀ ਇੱਕ ਵੱਡੇ ਨੁਕਸਾਨ ਨੂੰ ਕਵਰ ਕਰਦੀ ਹੈ, ਇਸ ਗਾਰੰਟੀ ਦਾ ਦਾਅਵਾ ਕਰਨ ਦੀ ਪ੍ਰਕਿਰਿਆ ਸਮਾਂ ਲੈ ਸਕਦੀ ਹੈ ਜਾਂ ਇਸਦੇ ਲਈ ਖਾਸ ਦਸਤਾਵੇਜ਼ਾਂ ਦੀ ਲੋੜ ਪੈ ਸਕਦੀ ਹੈ। ਨਿਵੇਸ਼ਕ ਅਕਸਰ ਇਹ ਦੇਖਦੇ ਹਨ ਕਿ ਕੀ ਇਹ ਕਰਜ਼ੇ ਅਖੀਰ ਵਿੱਚ ਉਤਪਾਦਕ ਸੰਪਤੀਆਂ ਬਣਦੇ ਹਨ ਜੋ ਸਰਕਾਰੀ ਸੁਰੱਖਿਆ 'ਤੇ ਨਿਰਭਰ ਕੀਤੇ ਬਿਨਾਂ ਆਪਣੇ ਕਰਜ਼ੇ ਦਾ ਭੁਗਤਾਨ ਕਰ ਸਕਦੇ ਹਨ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਦੇਖਣਾ ਚਾਹੀਦਾ ਹੈ?

ਇਹ ਤੇਜ਼ੀ ਨਾਲ ਹੋ ਰਹੀ ਸ਼ੁਰੂਆਤ ਛੋਟੀ ਮਿਆਦ ਦੀ ਕ੍ਰੈਡਿਟ ਮੰਗ ਲਈ ਇੱਕ ਚੰਗਾ ਸੰਕੇਤ ਹੈ, ਪਰ ਸਕੀਮ ਦੀ ਲੰਬੇ ਸਮੇਂ ਦੀ ਸਫਲਤਾ ਕਰਜ਼ਾ ਲੈਣ ਵਾਲਿਆਂ ਦੇ ਭੁਗਤਾਨ ਵਿਵਹਾਰ 'ਤੇ ਨਿਰਭਰ ਕਰੇਗੀ। ਨਿਵੇਸ਼ਕ ਭਵਿੱਖ ਦੀਆਂ ਬੈਂਕ ਅਰਨਿੰਗ ਰਿਪੋਰਟਾਂ ਵਿੱਚ ਹੇਠ ਲਿਖੇ ਖੇਤਰਾਂ 'ਤੇ ਨਜ਼ਰ ਰੱਖ ਸਕਦੇ ਹਨ:

ਪਹਿਲਾਂ, ਇਸ ਬਾਰੇ ਅਪਡੇਟ ਦੇਖੋ ਕਿ ਇਹਨਾਂ ਵਿੱਚੋਂ ਕਿੰਨਾ ਕਰਜ਼ਾ ਸ਼ੁਰੂਆਤੀ ਸਹਾਇਤਾ ਮਿਆਦ ਖਤਮ ਹੋਣ ਤੋਂ ਬਾਅਦ ਨਿਯਮਤ, ਪ੍ਰਦਰਸ਼ਨਕਾਰੀ ਸੰਪਤੀਆਂ ਵਿੱਚ ਬਦਲਦਾ ਹੈ।

ਦੂਜਾ, ਪਬਲਿਕ ਸੈਕਟਰ ਬੈਂਕਾਂ ਵਿੱਚ ਕ੍ਰੈਡਿਟ ਗ੍ਰੋਥ ਦੇ ਰੁਝਾਨਾਂ 'ਤੇ ਨਜ਼ਰ ਰੱਖੋ। ਕਿਉਂਕਿ ਇਹ ਬੈਂਕ ਲਾਂਚ ਦੀ ਅਗਵਾਈ ਕਰ ਰਹੇ ਹਨ, ਉਹਨਾਂ ਦੇ ਲੋਨ ਪੋਰਟਫੋਲੀਓ ਵਿੱਚ ਕੋਈ ਵੀ ਤੇਜ਼ੀ ਅਜਿਹੀਆਂ ਸਰਕਾਰੀ-ਬੈਕਡ ਸਕੀਮਾਂ ਨਾਲ ਜੁੜੀ ਹੋ ਸਕਦੀ ਹੈ।

ਤੀਜਾ, ਨਵੇਂ ਲੋਨ ਬੁੱਕ ਦੀ ਗੁਣਵੱਤਾ 'ਤੇ ਮੈਨੇਜਮੈਂਟ ਦੀ ਟਿੱਪਣੀ ਦੇਖੋ। ਭਾਵੇਂ ਸਰਕਾਰੀ ਗਾਰੰਟੀ ਰਿਸਕ ਨੂੰ ਘਟਾਉਂਦੀ ਹੈ, MSMEs ਦੀ ਨਕਦੀ ਪ੍ਰਵਾਹ ਪੈਦਾ ਕਰਨ ਦੀ ਅੰਤਰੀਵ ਸਮਰੱਥਾ ਲੰਬੇ ਸਮੇਂ ਲਈ ਬੈਂਕ ਦੀ ਸਿਹਤ ਦਾ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਕਾਰਕ ਬਣੀ ਰਹਿੰਦੀ ਹੈ।