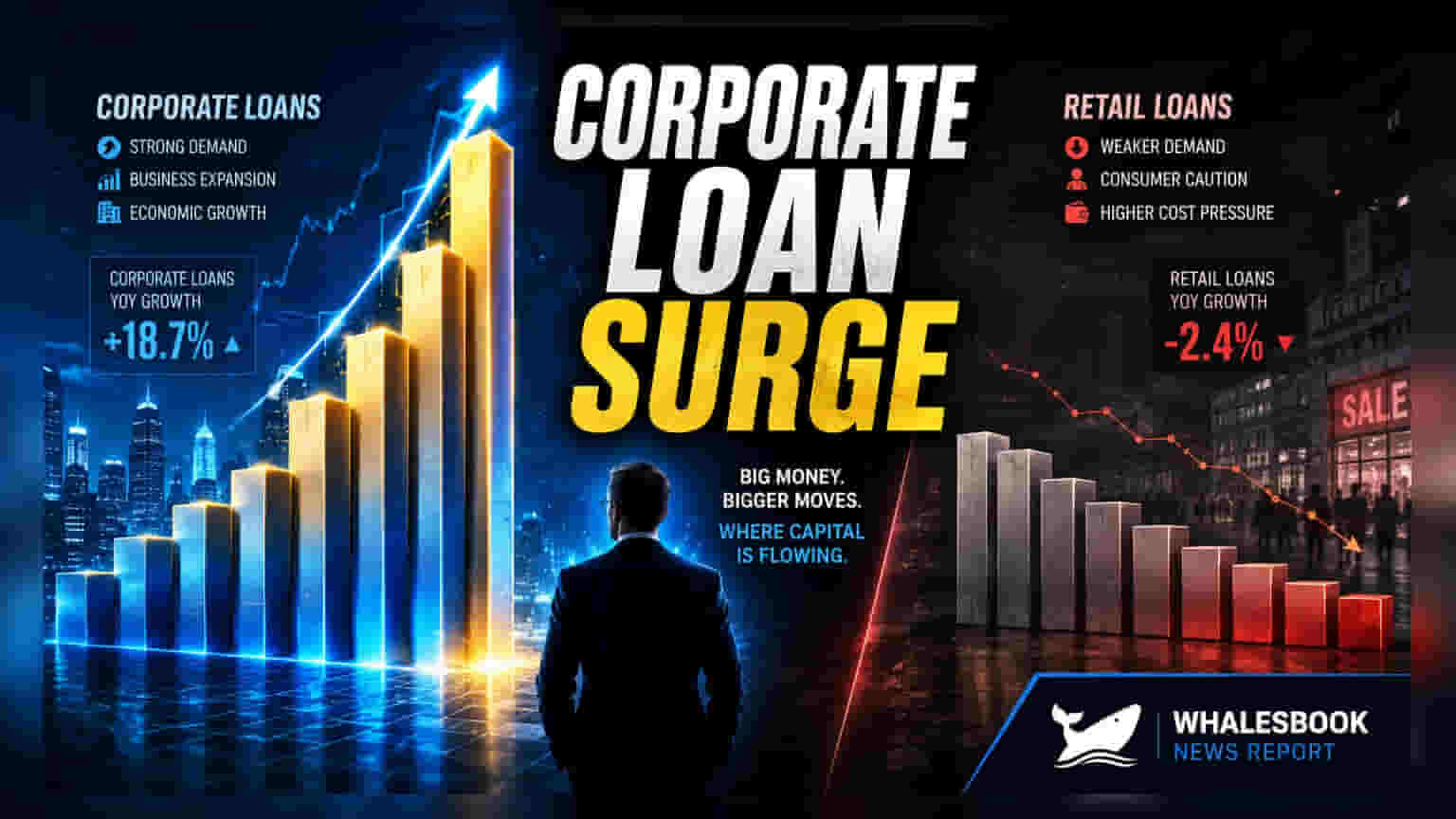

ਦੇਸ਼ ਵਿੱਚ ਕਾਰਪੋਰੇਟ ਸੈਕਟਰ ਨੂੰ ਦਿੱਤੇ ਗਏ ਬੈਂਕ ਕਰਜ਼ਿਆਂ (Bank Loans) ਵਿੱਚ ਤੇਜ਼ੀ ਆਈ ਹੈ, ਜੋ ਕਿ ਵਿਅਕਤੀਗਤ ਕਰਜ਼ਿਆਂ (Retail Loans) ਨਾਲੋਂ ਜ਼ਿਆਦਾ ਹੈ। ਕੰਪਨੀਆਂ ਵੱਧ ਰਹੇ ਕਾਰਪੋਰੇਟ ਬਾਂਡ ਯੀਲਡ (Corporate Bond Yields) ਦੇ ਚਲਦਿਆਂ ਖਰਚਾ ਘਟਾਉਣ ਲਈ ਬਾਂਡਾਂ ਦੀ ਥਾਂ ਬੈਂਕਾਂ ਤੋਂ ਕਰਜ਼ਾ ਲੈਣ ਨੂੰ ਤਰਜੀਹ ਦੇ ਰਹੀਆਂ ਹਨ।

ਕਾਰਪੋਰੇਟ ਕਰਜ਼ਾ ਵਾਧੇ ਨੇ ਰਿਟੇਲ ਨੂੰ ਪਿੱਛੇ ਛੱਡਿਆ

ਹੁਣ ਕਾਰਪੋਰੇਟ ਸੈਕਟਰ ਨੂੰ ਦਿੱਤੇ ਜਾ ਰਹੇ ਬੈਂਕ ਕਰਜ਼ਿਆਂ ਦੀ ਗਤੀ, ਵਿਅਕਤੀਆਂ ਨੂੰ ਦਿੱਤੇ ਕਰਜ਼ਿਆਂ ਨਾਲੋਂ ਜ਼ਿਆਦਾ ਤੇਜ਼ ਹੋ ਗਈ ਹੈ। ਕੰਪਨੀਆਂ ਖਾਸ ਤੌਰ 'ਤੇ ਵੱਧਦੇ ਕਾਰਪੋਰੇਟ ਬਾਂਡ ਯੀਲਡ ਦੇ ਮਾਹੌਲ 'ਚ, ਖਰਚਾ ਘਟਾਉਣ ਲਈ ਬਾਂਡ ਮਾਰਕੀਟ ਦੀ ਬਜਾਏ ਬੈਂਕਾਂ ਤੋਂ ਕਰਜ਼ਾ ਲੈਣਾ ਪਸੰਦ ਕਰ ਰਹੀਆਂ ਹਨ।

ਰਿਜ਼ਰਵ ਇੰਡੀਆ (RBI) ਦੇ 31 ਮਈ ਨੂੰ ਖਤਮ ਹੋਏ ਪੰਦਰਵਾੜੇ ਦੇ ਅੰਕੜਿਆਂ ਮੁਤਾਬਕ, ਸਨਅਤੀ ਖੇਤਰ (Industry) ਨੂੰ ਦਿੱਤੇ ਗਏ ਬੈਂਕ ਕਰਜ਼ਿਆਂ ਵਿੱਚ ਸਾਲਾਨਾ ਆਧਾਰ 'ਤੇ 18% ਦਾ ਵਾਧਾ ਹੋਇਆ ਹੈ। ਇਸੇ ਦੌਰਾਨ, ਰਿਟੇਲ ਕਰਜ਼ਿਆਂ ਵਿੱਚ 15% ਦਾ ਵਾਧਾ ਦਰਜ ਕੀਤਾ ਗਿਆ।

ਕਾਰਪੋਰੇਟ ਲੋਨ ਦੀ ਖਿੱਚ ਦੇ ਕਾਰਨ

ਮਾਹਰਾਂ ਦਾ ਕਹਿਣਾ ਹੈ ਕਿ ਇਸ ਰੁਝਾਨ ਦੇ ਪਿੱਛੇ ਕਈ ਕਾਰਨ ਹਨ। RBI ਵੱਲੋਂ ਫਰਵਰੀ 2025 ਤੋਂ ਹੁਣ ਤੱਕ ਕੀਤੇ ਗਏ ਰੇਪੋ ਰੇਟ (Repo Rate) ਵਿੱਚ ਕੁੱਲ 125 ਬੇਸਿਸ ਪੁਆਇੰਟ ਦੀ ਕਟੌਤੀ ਨੇ ਬੈਂਕਾਂ ਦੀਆਂ ਵਿਆਜ ਦਰਾਂ ਘਟਾ ਦਿੱਤੀਆਂ ਹਨ। ਦੂਜੇ ਪਾਸੇ, ਕਾਰਪੋਰੇਟ ਬਾਂਡ ਯੀਲਡ ਵਿੱਚ ਆਈ ਤੇਜ਼ੀ ਕਾਰਨ ਡੈੱਟ ਕੈਪੀਟਲ ਮਾਰਕੀਟ (Debt Capital Market) ਕੰਪਨੀਆਂ ਲਈ ਘੱਟ ਆਕਰਸ਼ਕ ਰਹਿ ਗਈ ਹੈ।

ਯੈੱਸ ਸਕਿਉਰਿਟੀਜ਼ (Yes Securities) ਦੇ ਹੈੱਡ ਆਫ ਰਿਸਰਚ, ਸ਼ਿਵਾਜੀ ਥਾਪਲਿਆਲ (Shivaji Thapliyal) ਨੇ ਦੱਸਿਆ ਕਿ ਕਾਰਪੋਰੇਟ ਬਾਂਡ ਯੀਲਡ ਅਤੇ ਬੈਂਚਮਾਰਕ MCLR (Marginal Cost of Funds-based Lending Rate) ਦੇ ਵਿਚਕਾਰ ਦਾ ਅੰਤਰ ਮਾਰਚ 2023 ਤੋਂ ਬਾਅਦ ਸਭ ਤੋਂ ਘੱਟ ਹੈ। ਪੰਜ ਸਾਲਾ ਕਰਜ਼ਿਆਂ ਲਈ ਇਹ ਅੰਤਰ ਲਗਭਗ ਖਤਮ ਹੋ ਗਿਆ ਹੈ, ਜਿਸ ਨਾਲ ਸਿੱਧਾ ਬੈਂਕ ਤੋਂ ਕਰਜ਼ਾ ਲੈਣਾ ਜ਼ਿਆਦਾ ਫਾਇਦੇਮੰਦ ਹੋ ਗਿਆ ਹੈ।

ਥਾਪਲਿਆਲ ਨੇ ਇਸਨੂੰ ਇੱਕ ਚੱਕਰੀ (Cyclical) ਬਦਲਾਅ ਦੱਸਿਆ ਹੈ, ਨਾ ਕਿ ਢਾਂਚਾਗਤ (Structural)। ਉਹਨਾਂ ਦਾ ਮੰਨਣਾ ਹੈ ਕਿ ਇਹ ਨਵੇਂ ਪ੍ਰੋਜੈਕਟਾਂ ਵਿੱਚ ਨਿਵੇਸ਼ ਦਾ ਸੰਕੇਤ ਨਹੀਂ ਹੈ। ਉਹਨਾਂ ਨੂੰ ਉਮੀਦ ਹੈ ਕਿ FCNR(B) ਡਿਪੋਜ਼ਿਟਾਂ ਤੋਂ ਸੁਧਰੀ ਲਿਕਵਿਡਿਟੀ (Liquidity) ਅਤੇ ਹੋਲਸੇਲ ਡਿਪੋਜ਼ਿਟ ਦਰਾਂ ਵਿੱਚ ਗਿਰਾਵਟ ਕਾਰਨ ਕਾਰਪੋਰੇਟ ਕ੍ਰੈਡਿਟ ਗਰੋਥ ਮੱਧ-ਕਿਸ਼ੋਰ (mid-teens) ਵਿੱਚ ਬਣੀ ਰਹੇਗੀ। ਇਹ ਕਾਰਕ ਕਾਰਪੋਰੇਟ ਸੈਕਟਰ ਨੂੰ ਵੱਡੀ ਵਿੱਤੀ ਸਹਾਇਤਾ ਪ੍ਰਦਾਨ ਕਰ ਰਹੇ ਹਨ।

ਕਾਰਪੋਰੇਟ ਅਤੇ ਰਿਟੇਲ ਕਰਜ਼ਿਆਂ ਵਿੱਚ ਵੰਡ ਅਨੁਸਾਰ ਵਾਧਾ

ਉਦਯੋਗਿਕ ਖੇਤਰ ਵਿੱਚ, ਮਾਈਕ੍ਰੋ (Micro) ਅਤੇ ਛੋਟੀਆਂ ਕੰਪਨੀਆਂ (Small Companies) ਲਈ ਕਰਜ਼ਿਆਂ ਨੇ ਮਈ ਦੇ ਅਖੀਰ ਵਿੱਚ ਸਭ ਤੋਂ ਤੇਜ਼ੀ ਨਾਲ ਵਿਕਾਸ ਦਰਜ ਕੀਤਾ, ਜੋ ਕਿ 26% ਰਿਹਾ। ਮੱਧਮ ਆਕਾਰ ਦੀਆਂ ਕੰਪਨੀਆਂ (Medium-sized Companies) ਨੇ 21% ਵਾਧਾ ਦੇਖਿਆ, ਜਦੋਂ ਕਿ ਵੱਡੀਆਂ ਕੰਪਨੀਆਂ (Large Companies) ਵਿੱਚ 14% ਦਾ ਵਾਧਾ ਹੋਇਆ। ਰਿਟੇਲ ਕਰਜ਼ਿਆਂ ਵਿੱਚ 15% ਦਾ ਮਜ਼ਬੂਤ ਵਾਧਾ ਜਾਰੀ ਰਿਹਾ। ਇਸ ਵਿੱਚ ਗੋਲਡ ਲੋਨ ਬੁੱਕ (Gold Loan Book) ਦਾ ਦੁੱਗਣਾ ਹੋ ਕੇ ₹4.61 ਲੱਖ ਕਰੋੜ ਹੋ ਜਾਣਾ ਅਤੇ ਹਾਊਸਿੰਗ ਲੋਨ ਸੈਗਮੈਂਟ (Housing Loan Segment) ਵਿੱਚ 11% ਦਾ ਸਾਲਾਨਾ ਵਾਧਾ ਸ਼ਾਮਲ ਹੈ, ਜੋ ਕਿ ਪਰਸਨਲ ਲੋਨ ਦਾ ਸਭ ਤੋਂ ਵੱਡਾ ਹਿੱਸਾ ਹੈ।

ਕ੍ਰੈਡਿਟ ਗਰੋਥ ਦਾ ਆਊਟਲੁੱਕ

ਮਾਹਰਾਂ ਦਾ ਕਹਿਣਾ ਹੈ ਕਿ ਕਾਰਪੋਰੇਟ ਲੋਨ ਗਰੋਥ ਦੀ ਦਿਸ਼ਾ ਮੁੱਖ ਤੌਰ 'ਤੇ ਬਾਂਡ ਮਾਰਕੀਟ ਦੇ ਪ੍ਰਦਰਸ਼ਨ 'ਤੇ ਨਿਰਭਰ ਕਰੇਗੀ। ਜੇਕਰ ਬਾਂਡ ਯੀਲਡ ਘੱਟ ਹੁੰਦੇ ਹਨ, ਤਾਂ ਲਾਗਤ-ਸੰਵੇਦਨਸ਼ੀਲ (Cost-conscious) ਕੰਪਨੀਆਂ ਆਪਣੇ ਵਰਕਿੰਗ ਕੈਪੀਟਲ (Working Capital) ਦੀਆਂ ਜ਼ਰੂਰਤਾਂ ਲਈ ਡੈੱਟ ਮਾਰਕੀਟ ਵੱਲ ਮੁੜ ਸਕਦੀਆਂ ਹਨ। ਫਿਰ ਵੀ, ਸਮੁੱਚੀ ਬੈਂਕ ਕ੍ਰੈਡਿਟ ਗਰੋਥ (Bank Credit Growth) ਦੇ ਵਿੱਤੀ ਸਾਲ ਦੇ ਅੰਤ ਤੱਕ ਘੱਟ ਤੋਂ ਮੱਧ-ਕਿਸ਼ੋਰ (low to mid-teens) ਵਿੱਚ ਰਹਿਣ ਦਾ ਅਨੁਮਾਨ ਹੈ।