Canara Bank ਅਤੇ Indian Bank ਦੀ ਪਹਿਲੀ ਤਿਮਾਹੀ ਦੀ ਰਿਪੋਰਟ ਦੱਸਦੀ ਹੈ ਕਿ ਲੋਨ ਦੀ ਮੰਗ (Loan Demand) ਡਿਪੋਜ਼ਿਟਾਂ (Deposits) ਨਾਲੋਂ ਕਿਤੇ ਜ਼ਿਆਦਾ ਤੇਜ਼ੀ ਨਾਲ ਵਧ ਰਹੀ ਹੈ। ਇਹ ਜਿੱਥੇ ਲੋਨਾਂ ਦੀ ਮਜ਼ਬੂਤ ਮੰਗ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ, ਉੱਥੇ ਹੀ ਬੈਂਕਾਂ ਲਈ ਇਹ ਖਰਚਿਆਂ ਨੂੰ ਘਟਾਏ ਬਿਨਾਂ ਇਸ ਵਾਧੇ ਨੂੰ ਪੂਰਾ ਕਰਨ ਵਿੱਚ ਇੱਕ ਵੱਡੀ ਚੁਣੌਤੀ ਖੜ੍ਹੀ ਕਰ ਸਕਦਾ ਹੈ।

ਕੀ ਹੋਇਆ?

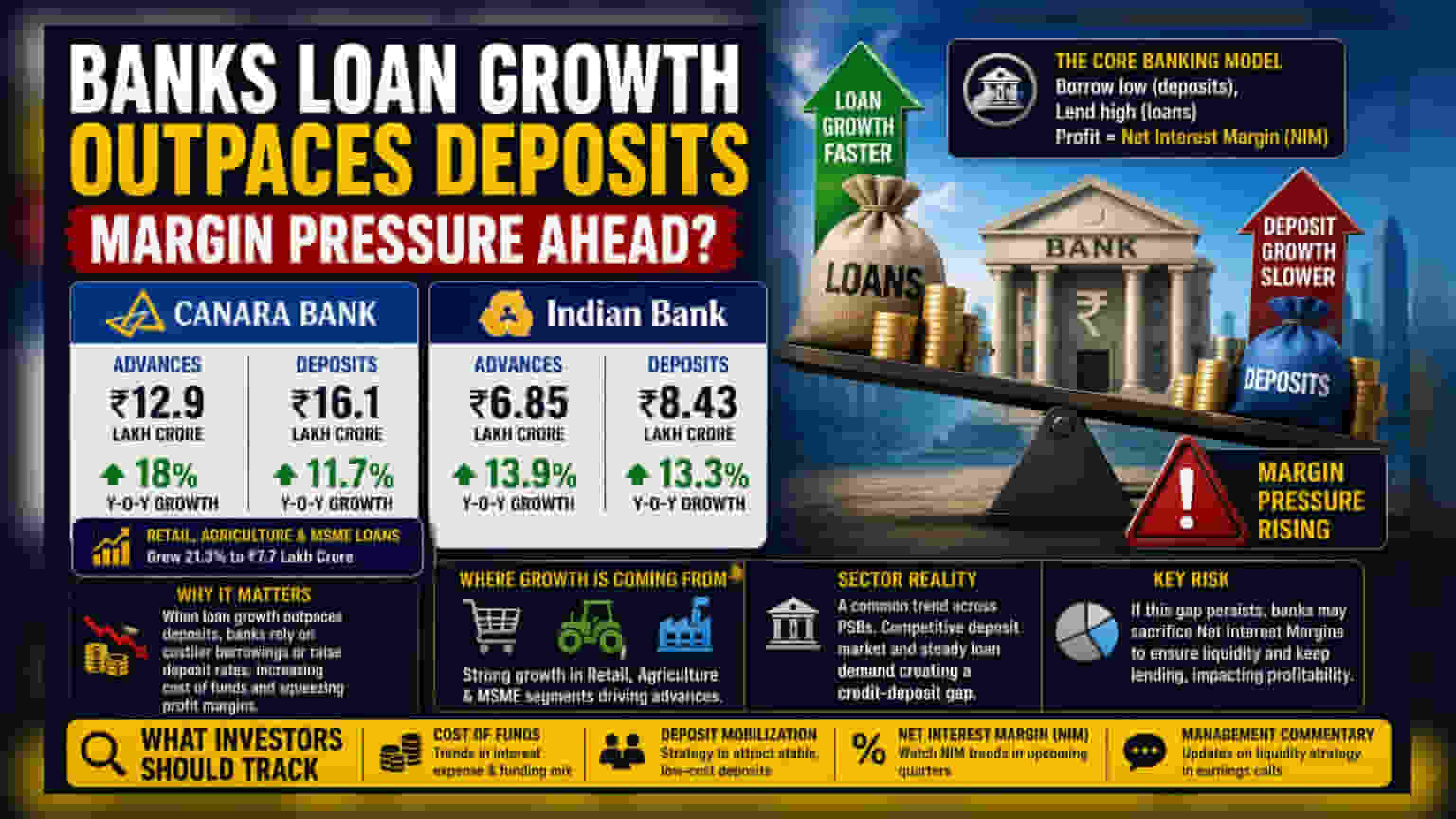

Canara Bank ਅਤੇ Indian Bank ਨੇ ਮੌਜੂਦਾ ਵਿੱਤੀ ਸਾਲ ਦੀ ਪਹਿਲੀ ਤਿਮਾਹੀ (Q1) ਦੇ ਨਤੀਜੇ ਜਾਰੀ ਕੀਤੇ ਹਨ। ਇਨ੍ਹਾਂ ਨਤੀਜਿਆਂ ਵਿੱਚ ਇੱਕ ਆਮ ਰੁਝਾਨ ਦੇਖਣ ਨੂੰ ਮਿਲਿਆ ਹੈ, ਜਿਸ ਅਨੁਸਾਰ ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਵਿੱਚ ਲੋਨਾਂ ਦੀ ਮੰਗ, ਗਾਹਕਾਂ ਦੁਆਰਾ ਜਮ੍ਹਾਂ ਕਰਵਾਈ ਗਈ ਰਕਮ (Deposits) ਨਾਲੋਂ ਕਿਤੇ ਜ਼ਿਆਦਾ ਤੇਜ਼ੀ ਨਾਲ ਵੱਧ ਰਹੀ ਹੈ।

Canara Bank ਨੇ ਜੂਨ ਦੇ ਅੰਤ ਤੱਕ ਆਪਣੇ ਐਡਵਾਂਸਿਜ਼ (Advances) ਵਿੱਚ ਸਾਲ-ਦਰ-ਸਾਲ 18% ਦਾ ਵਾਧਾ ਦਰਜ ਕੀਤਾ, ਜੋ ਕਿ ₹12.9 ਲੱਖ ਕਰੋੜ ਤੱਕ ਪਹੁੰਚ ਗਿਆ। ਇਸੇ ਮਿਆਦ ਵਿੱਚ, ਇਸਦੀਆਂ ਡਿਪੋਜ਼ਿਟਾਂ 11.7% ਦੀ ਹੌਲੀ ਰਫ਼ਤਾਰ ਨਾਲ ਵਧ ਕੇ ਕੁੱਲ ₹16.1 ਲੱਖ ਕਰੋੜ ਹੋ ਗਈਆਂ।

Indian Bank ਨੇ ਵੀ ਇਸੇ ਤਰ੍ਹਾਂ ਦਾ ਪੈਟਰਨ ਦਿਖਾਇਆ। ਇਸਦੇ ਐਡਵਾਂਸਿਜ਼ 13.9% ਵਧ ਕੇ ₹6.85 ਲੱਖ ਕਰੋੜ ਹੋ ਗਏ, ਜਦੋਂ ਕਿ ਡਿਪੋਜ਼ਿਟਾਂ ਵਿੱਚ ਵਾਧਾ 13.3% ਰਿਹਾ, ਜੋ ਕਿ ₹8.43 ਲੱਖ ਕਰੋੜ ਤੱਕ ਪਹੁੰਚ ਗਿਆ।

ਮੁਨਾਫੇ ਦੇ ਮਾਰਜਿਨ ਦੀ ਚੁਣੌਤੀ

ਕਿਸੇ ਵੀ ਬੈਂਕ ਦਾ ਮੁੱਖ ਕਾਰੋਬਾਰ ਗਾਹਕਾਂ ਤੋਂ ਘੱਟ ਵਿਆਜ ਦਰ 'ਤੇ ਡਿਪੋਜ਼ਿਟ ਲੈਣਾ ਅਤੇ ਉਸ ਪੈਸੇ ਨੂੰ ਕਰਜ਼ੇ ਲੈਣ ਵਾਲਿਆਂ ਨੂੰ ਵਧੇਰੇ ਵਿਆਜ ਦਰ 'ਤੇ ਉਧਾਰ ਦੇਣਾ ਹੈ। ਇਨ੍ਹਾਂ ਦੋਵਾਂ ਦਰਾਂ ਵਿਚਕਾਰ ਦੇ ਅੰਤਰ ਨੂੰ ਨੈੱਟ ਇੰਟਰੈਸਟ ਮਾਰਜਿਨ (NIM) ਕਿਹਾ ਜਾਂਦਾ ਹੈ, ਜੋ ਕਿ ਬੈਂਕ ਦੇ ਲੈਂਡਿੰਗ ਗਤੀਵਿਧੀਆਂ ਤੋਂ ਹੋਣ ਵਾਲੇ ਮੁਨਾਫੇ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ।

ਜਦੋਂ ਕਿਸੇ ਬੈਂਕ ਦਾ ਲੋਨ ਗ੍ਰੋਥ ਲਗਾਤਾਰ ਡਿਪੋਜ਼ਿਟ ਗ੍ਰੋਥ ਤੋਂ ਅੱਗੇ ਨਿਕਲ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਇਸਨੂੰ ਇੱਕ ਤਰਲਤਾ (Liquidity) ਦੀ ਚੁਣੌਤੀ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਬੈਂਕ ਸਿਰਫ਼ ਪੈਸਾ ਨਹੀਂ ਬਣਾ ਸਕਦਾ; ਇਸਨੂੰ ਨਵੇਂ ਲੋਨਾਂ ਨੂੰ ਫੰਡ ਕਰਨ ਲਈ ਡਿਪੋਜ਼ਿਟਾਂ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਜੇ ਡਿਪੋਜ਼ਿਟਾਂ ਕਾਫ਼ੀ ਤੇਜ਼ੀ ਨਾਲ ਨਹੀਂ ਵਧਦੀਆਂ, ਤਾਂ ਬੈਂਕ ਕੋਲ ਦੋ ਵਿਕਲਪ ਹੁੰਦੇ ਹਨ: ਮਹਿੰਗੇ ਬਾਜ਼ਾਰੀ ਉਧਾਰ 'ਤੇ ਨਿਰਭਰ ਕਰਨਾ ਜਾਂ ਹੋਰ ਬੱਚਤਾਂ ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰਨ ਲਈ ਫਿਕਸਡ ਡਿਪੋਜ਼ਿਟਾਂ 'ਤੇ ਵਿਆਜ ਦਰਾਂ ਨੂੰ ਵਧਾਉਣਾ। ਇਨ੍ਹਾਂ ਦੋਵਾਂ ਕਾਰਵਾਈਆਂ ਨਾਲ ਬੈਂਕ ਦੇ ਫੰਡਿੰਗ ਖਰਚੇ (Cost of Funds) ਵੱਧ ਜਾਂਦੇ ਹਨ, ਜੋ ਕਿ ਮੁਨਾਫੇ ਦੇ ਮਾਰਜਿਨ 'ਤੇ ਦਬਾਅ ਪਾ ਸਕਦੇ ਹਨ ਜੇਕਰ ਬੈਂਕ ਇਨ੍ਹਾਂ ਵਧੇ ਹੋਏ ਖਰਚਿਆਂ ਨੂੰ ਆਪਣੇ ਕਰਜ਼ੇ ਲੈਣ ਵਾਲਿਆਂ 'ਤੇ ਪਾਸ ਨਹੀਂ ਕਰ ਸਕਦਾ।

ਵਾਧਾ ਕਿੱਥੋਂ ਆ ਰਿਹਾ ਹੈ?

Canara Bank ਵਿੱਚ, ਲੋਨਾਂ ਦਾ ਇਹ ਵਿਸਥਾਰ ਸਾਰੇ ਸੈਕਟਰਾਂ ਵਿੱਚ ਇੱਕੋ ਜਿਹਾ ਨਹੀਂ ਸੀ। ਬੈਂਕ ਦੇ ਰਿਟੇਲ, ਖੇਤੀਬਾੜੀ, ਅਤੇ MSME (ਮਾਈਕਰੋ, ਸਮਾਲ ਅਤੇ ਮੀਡੀਅਮ ਐਂਟਰਪ੍ਰਾਈਜ਼ੇਜ਼) ਲੈਂਡਿੰਗ ਸੈਗਮੈਂਟਸ ਪ੍ਰਾਇਮਰੀ ਡਰਾਈਵਰ ਸਨ, ਜੋ ਕਿ 21.3% ਵਧ ਕੇ ₹7.7 ਲੱਖ ਕਰੋੜ ਹੋ ਗਏ। ਇਹਨਾਂ ਖਾਸ ਸੈਗਮੈਂਟਾਂ ਵਿੱਚ ਇਹ ਵਾਧਾ ਇਸਦੇ ਹੋਲਸੇਲ ਜਾਂ ਕਾਰਪੋਰੇਟ ਲੈਂਡਿੰਗ ਨਾਲੋਂ ਕਾਫ਼ੀ ਤੇਜ਼ ਸੀ। ਜਦੋਂ ਕਿ ਇਹ ਜ਼ਮੀਨੀ ਪੱਧਰ 'ਤੇ ਮਜ਼ਬੂਤ ਆਰਥਿਕ ਗਤੀਵਿਧੀ ਦਾ ਸੰਕੇਤ ਦਿੰਦਾ ਹੈ, ਇਹ ਇਹ ਵੀ ਸੁਝਾਉਂਦਾ ਹੈ ਕਿ ਬੈਂਕ ਅਜਿਹੇ ਖੇਤਰਾਂ ਵਿੱਚ ਹਮਲਾਵਰ ਢੰਗ ਨਾਲ ਵਿਸਥਾਰ ਕਰ ਰਿਹਾ ਹੈ ਜਿਸ ਲਈ ਉੱਚ ਸੰਚਾਲਨ ਫੋਕਸ (Operational Focus) ਦੀ ਲੋੜ ਹੈ।

ਇਸਦਾ ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਲਈ ਕੀ ਮਤਲਬ ਹੈ?

ਇਹ ਰੁਝਾਨ ਸਿਰਫ਼ ਇਨ੍ਹਾਂ ਦੋ ਕਰਜ਼ਾਦਾਤਾਵਾਂ ਤੱਕ ਸੀਮਤ ਨਹੀਂ ਹੈ। ਭਾਰਤ ਵਿੱਚ ਕਈ ਪਬਲਿਕ ਸੈਕਟਰ ਬੈਂਕ ਇਸ ਸਮੇਂ ਇੱਕ ਮੁਕਾਬਲੇ ਵਾਲੇ ਮਾਹੌਲ ਵਿੱਚ ਕੰਮ ਕਰ ਰਹੇ ਹਨ ਜਿੱਥੇ ਜਮ੍ਹਾਂਕਰਤਾ ਉੱਚ ਰਿਟਰਨ ਦੀ ਮੰਗ ਕਰ ਰਹੇ ਹਨ, ਜਦੋਂ ਕਿ ਲੋਨ ਦੀ ਮੰਗ ਸਥਿਰ ਬਣੀ ਹੋਈ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ (Investors) ਲਈ, ਜੋਖਮ ਇਹ ਹੈ ਕਿ ਜੇਕਰ ਉਧਾਰ ਅਤੇ ਡਿਪੋਜ਼ਿਟਾਂ ਵਿਚਕਾਰ ਇਹ "ਗੈਪ" ਬਣਿਆ ਰਹਿੰਦਾ ਹੈ, ਤਾਂ ਬੈਂਕਾਂ ਨੂੰ ਉਧਾਰ ਦਿੰਦੇ ਰਹਿਣ ਲਈ ਕਾਫ਼ੀ ਪੈਸਾ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਆਪਣੇ ਮੁਨਾਫੇ ਦੇ ਕੁਝ ਮਾਰਜਿਨ ਦੀ ਕੁਰਬਾਨੀ ਕਰਨੀ ਪੈ ਸਕਦੀ ਹੈ। ਬਾਜ਼ਾਰ ਇਸ ਗੱਲ 'ਤੇ ਨੇੜੀਓਂ ਨਜ਼ਰ ਰੱਖੇਗਾ ਕਿ ਕੀ ਬੈਂਕ ਸਥਿਰ, ਘੱਟ ਲਾਗਤ ਵਾਲੀਆਂ ਡਿਪੋਜ਼ਿਟਾਂ ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰਨ ਦੀ ਜ਼ਰੂਰਤ ਨਾਲ ਆਪਣੇ ਲੋਨ ਵਾਧੇ ਨੂੰ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਸੰਤੁਲਿਤ ਕਰ ਸਕਦੇ ਹਨ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਅੱਗੇ ਵਧਦੇ ਹੋਏ, ਸ਼ੇਅਰਧਾਰਕਾਂ (Shareholders) ਲਈ ਮੁੱਖ ਨਿਗਰਾਨੀ ਵਾਲੇ ਬਿੰਦੂ ਬੈਂਕਾਂ ਦੇ ਫੰਡਿੰਗ ਖਰਚੇ (Cost of Funds) ਅਤੇ ਡਿਪੋਜ਼ਿਟਾਂ ਨੂੰ ਇਕੱਠਾ ਕਰਨ ਦੀ ਉਹਨਾਂ ਦੀ ਸਮਰੱਥਾ ਹੋਣਗੇ। ਨਿਵੇਸ਼ਕ ਆਉਣ ਵਾਲੀਆਂ ਕਮਾਈ ਕਾਲਾਂ (Earnings Calls) ਵਿੱਚ ਪ੍ਰਬੰਧਨ (Management) ਦੀ ਟਿੱਪਣੀ ਵੱਲ ਧਿਆਨ ਦੇ ਸਕਦੇ ਹਨ ਕਿ ਉਹ ਕਿਵੇਂ ਡਿਪੋਜ਼ਿਟਾਂ ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰਨ ਦੀ ਰਣਨੀਤੀ ਬਣਾ ਰਹੇ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਆਉਣ ਵਾਲੀਆਂ ਤਿਮਾਹੀਆਂ ਵਿੱਚ ਬੈਂਕ ਦੇ ਨੈੱਟ ਇੰਟਰੈਸਟ ਮਾਰਜਿਨ (NIM) ਵਿੱਚ ਕੋਈ ਵੀ ਬਦਲਾਅ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਸੰਕੇਤਕ ਹੋਵੇਗਾ ਕਿ ਕੀ ਇਹ ਕ੍ਰੈਡਿਟ-ਡਿਪੋਜ਼ਿਟ ਗੈਪ ਲਾਭਕਾਰੀਤਾ (Profitability) ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰ ਰਿਹਾ ਹੈ।