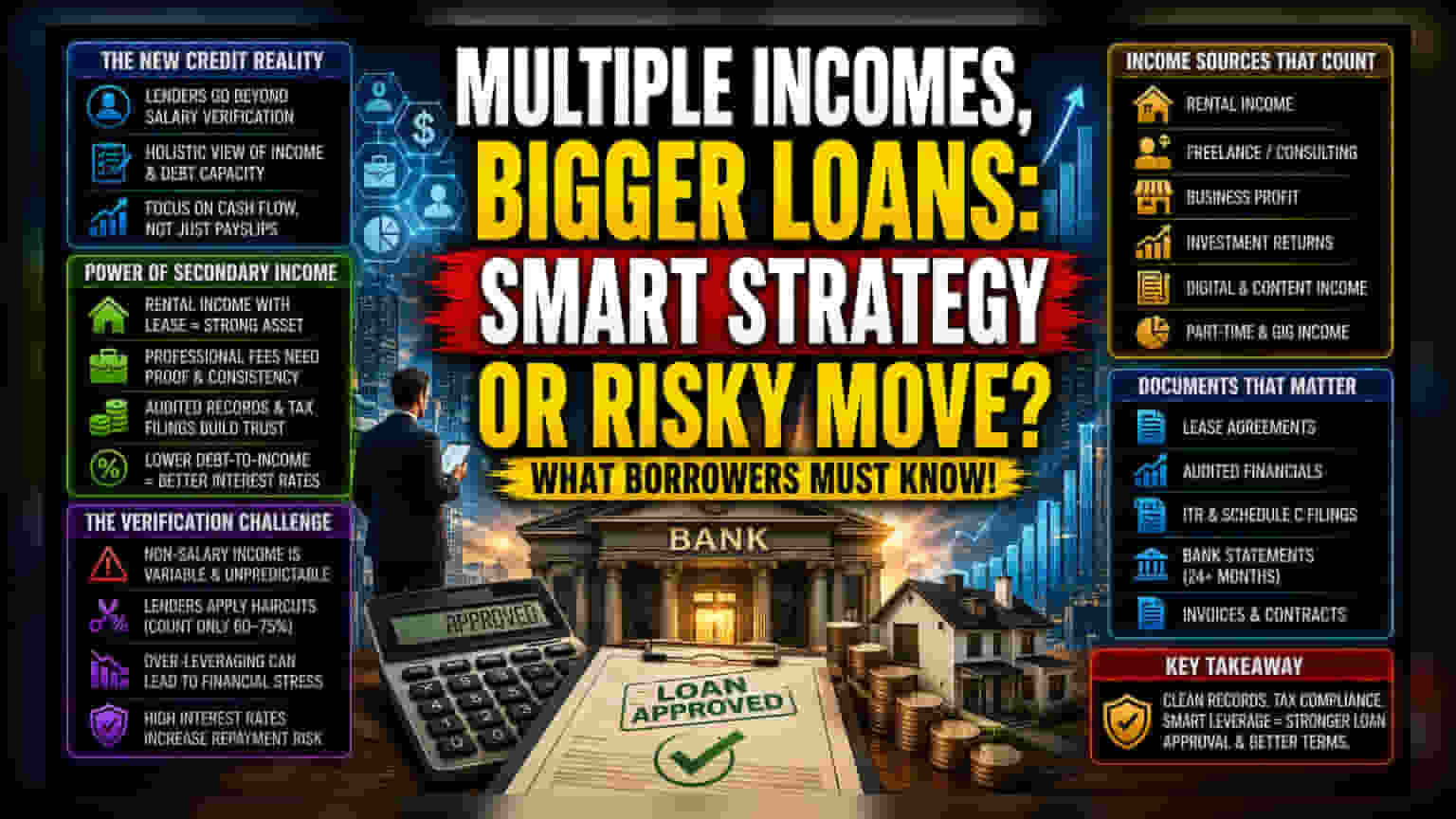

ਕ੍ਰੈਡਿਟ ਅਸੈਸਮੈਂਟ ਵਿੱਚ ਬਦਲਾਅ

ਬੈਂਕ ਅਤੇ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਹੁਣ ਸਿਰਫ਼ ਪ੍ਰਾਇਮਰੀ ਨੌਕਰੀ ਦੇ ਸਬੂਤ 'ਤੇ ਨਿਰਭਰ ਨਹੀਂ ਰਹਿਣਗੀਆਂ। ਇਹ ਬਦਲਾਅ ਉਨ੍ਹਾਂ ਲੋਕਾਂ ਦੀ ਵਧਦੀ ਗਿਣਤੀ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ ਜੋ ਕਈ ਤਰ੍ਹਾਂ ਦੀਆਂ ਆਮਦਨਾਂ 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ। ਇਸ ਨਵੀਂ ਪ੍ਰਕਿਰਿਆ ਵਿੱਚ, ਸਾਈਡ ਬਿਜ਼ਨਸ ਅਤੇ ਨਿਵੇਸ਼ਾਂ ਤੋਂ ਹੋਣ ਵਾਲੀ ਆਮਦਨ ਨੂੰ ਵੀ ਸ਼ਾਮਲ ਕੀਤਾ ਜਾ ਰਿਹਾ ਹੈ। ਕਰਜ਼ਦਾਰਾਂ ਲਈ, ਇਹ ਸਿਰਫ਼ ਇੱਕ ਪ੍ਰਸ਼ਾਸਨਿਕ ਬਦਲਾਅ ਨਹੀਂ ਹੈ, ਸਗੋਂ ਇਹ ਉਨ੍ਹਾਂ ਦੀ ਅਸਲ ਕੈਸ਼ ਫਲੋ ਅਤੇ ਆਟੋਮੇਟਿਡ ਅੰਡਰਰਾਈਟਿੰਗ ਸਿਸਟਮ ਦੁਆਰਾ ਲਗਾਈਆਂ ਗਈਆਂ ਕਰਜ਼ਾ ਸੀਮਾਵਾਂ ਦੇ ਵਿਚਕਾਰ ਪਾੜੇ ਨੂੰ ਪੂਰਾ ਕਰਨ ਦਾ ਇੱਕ ਤਰੀਕਾ ਹੈ।

ਦੂਜੇ ਆਮਦਨ ਸੋਮਿਆਂ ਦਾ ਮੁੱਲਾਂਕਣ

ਕਈ ਆਮਦਨ ਸੋਮਿਆਂ ਦਾ ਸਫਲਤਾਪੂਰਵਕ ਲਾਭ ਉਠਾਉਣ ਲਈ, ਆਮਦਨ ਦੇ ਆਮ ਹਿਸਾਬ-ਕਿਤਾਬ ਤੋਂ ਅੱਗੇ ਜਾਣਾ ਪੈਂਦਾ ਹੈ। ਬੈਂਕ ਹੁਣ ਆਮਦਨ ਦੀ ਮਾਤਰਾ ਨਾਲੋਂ ਇਸਦੀ ਨਿਰੰਤਰਤਾ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦੇ ਹਨ। ਇੱਕ ਵਾਰ ਆਇਆ ਵੱਡਾ ਕਿਰਾਇਆ ਡਿਪਾਜ਼ਿਟ ਨਜ਼ਰਅੰਦਾਜ਼ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ, ਪਰ ਕਿਰਾਏ ਦੇ ਸਮਝੌਤੇ ਨਾਲ ਜੁੜੇ ਦੋ ਸਾਲਾਂ ਦੇ ਕਿਰਾਏ ਦੀ ਰਸੀਦਾਂ ਨੂੰ ਇੱਕ ਮੁੱਖ ਸੰਪਤੀ ਮੰਨਿਆ ਜਾਵੇਗਾ। ਪ੍ਰੋਫੈਸ਼ਨਲ ਫੀਸਾਂ ਅਤੇ ਵਪਾਰਕ ਮੁਨਾਫਿਆਂ ਲਈ ਹੋਰ ਵੀ ਮਜ਼ਬੂਤ ਸਬੂਤਾਂ ਦੀ ਲੋੜ ਪੈਂਦੀ ਹੈ, ਜਿਵੇਂ ਕਿ ਆਡਿਟ ਕੀਤੇ ਗਏ ਵਿੱਤੀ ਬਿਆਨ ਜਾਂ ਨਿਯਮਤ ਟੈਕਸ ਫਾਈਲਿੰਗ। ਜਦੋਂ ਇਹ ਅੰਕੜੇ ਇਕੱਠੇ ਕੀਤੇ ਜਾਂਦੇ ਹਨ, ਤਾਂ ਕਰਜ਼ਦਾਰ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਆਪਣੇ ਡੈੱਟ-ਟੂ-ਇਨਕਮ ਅਨੁਪਾਤ ਨੂੰ ਘਟਾਉਂਦਾ ਹੈ, ਜਿਸ ਨਾਲ ਘੱਟ ਵਿਆਜ ਦਰਾਂ ਮਿਲਣ ਦੀ ਸੰਭਾਵਨਾ ਵੱਧ ਜਾਂਦੀ ਹੈ।

ਸਖ਼ਤ ਜਾਂਚ ਦਾ ਜੋਖਮ

ਹਾਲਾਂਕਿ ਵੱਖ-ਵੱਖ ਆਮਦਨਾਂ ਨੂੰ ਜੋੜਨ ਨਾਲ ਮੌਕੇ ਪੈਦਾ ਹੁੰਦੇ ਹਨ, ਇਹ ਮਨਜ਼ੂਰੀ ਪ੍ਰਕਿਰਿਆ ਵਿੱਚ ਮੁਸ਼ਕਲਾਂ ਵੀ ਪੈਦਾ ਕਰਦਾ ਹੈ। ਮੁੱਖ ਜੋਖਮ ਗੈਰ-ਤਨਖਾਹ ਆਮਦਨ ਦੀ ਅਸਥਿਰਤਾ ਨਾਲ ਸਬੰਧਤ ਹੈ। W-2 ਜਾਂ ਸੈਲਰੀ ਸਰਟੀਫਿਕੇਟ ਦੇ ਉਲਟ, ਨਿਵੇਸ਼ਾਂ ਜਾਂ ਫ੍ਰੀਲਾਂਸ ਕੰਮ ਤੋਂ ਆਮਦਨ ਅਕਸਰ ਬਾਜ਼ਾਰ ਦੇ ਉਤਰਾਅ-ਚੜ੍ਹਾਅ ਜਾਂ ਕੰਟਰੈਕਟ ਰੱਦ ਹੋਣ ਕਾਰਨ ਪ੍ਰਭਾਵਿਤ ਹੋ ਸਕਦੀ ਹੈ। ਇਸ ਲਈ, ਕਰਜ਼ਾ ਦੇਣ ਵਾਲੇ ਦੂਜੀ ਆਮਦਨ 'ਤੇ ਇੱਕ ਵੱਡਾ 'ਹੇਅਰਕੱਟ' ਲਾਗੂ ਕਰਦੇ ਹਨ, ਜੋ ਕਿ ਅਕਸਰ ਕੁੱਲ ਆਮਦਨ ਦਾ ਸਿਰਫ਼ 60% ਤੋਂ 75% ਹੀ ਗਿਣਦੇ ਹਨ। ਜਿਹੜੇ ਕਰਜ਼ਦਾਰ ਕੁੱਲ ਦੂਜੀ ਆਮਦਨ ਦੇ ਆਧਾਰ 'ਤੇ ਜ਼ਿਆਦਾ ਕਰਜ਼ਾ ਲੈਂਦੇ ਹਨ, ਉਹ ਮੁਸ਼ਕਲ ਸਥਿਤੀ ਵਿੱਚ ਪੈ ਸਕਦੇ ਹਨ ਜੇਕਰ ਇਹ ਆਮਦਨ ਘਟ ਜਾਂਦੀ ਹੈ, ਖਾਸ ਕਰਕੇ ਉੱਚ-ਵਿਆਜ ਦਰਾਂ ਦੇ ਮਾਹੌਲ ਵਿੱਚ।

ਦਸਤਾਵੇਜ਼ੀਕਰਨ ਅਤੇ ਬਾਜ਼ਾਰ ਦਾ ਆਊਟਲੁੱਕ

ਅੱਜ ਲੋਨ ਯੋਗਤਾ ਨੂੰ ਵੱਧ ਤੋਂ ਵੱਧ ਕਰਨ ਲਈ ਵਿੱਤੀ ਰਿਕਾਰਡਾਂ ਨੂੰ ਟੈਕਸ ਪਾਰਦਰਸ਼ਤਾ ਨਾਲ ਜੋੜਨਾ ਜ਼ਰੂਰੀ ਹੈ। ਕਰਜ਼ਾ ਦੇਣ ਵਾਲੇ ਟੈਕਸ ਫਾਈਲਿੰਗ ਦੇ ਮੁਕਾਬਲੇ ਰਿਕਾਰਿੰਗ ਡਿਪਾਜ਼ਿਟਾਂ ਦੀ ਪੁਸ਼ਟੀ ਕਰਨ ਲਈ ਆਟੋਮੇਟਿਡ ਡਾਟਾ-ਸਕ੍ਰੈਪਿੰਗ ਟੂਲ ਦੀ ਵਰਤੋਂ ਕਰ ਰਹੇ ਹਨ। ਬੈਂਕ ਇਨਫਲੋ ਅਤੇ ਰਿਪੋਰਟ ਕੀਤੀ ਆਮਦਨ ਵਿਚਕਾਰ ਅੰਤਰ ਹੁਣ ਐਪਲੀਕੇਸ਼ਨ ਰੱਦ ਹੋਣ ਦਾ ਮੁੱਖ ਕਾਰਨ ਹਨ। ਜਿਉਂ-ਜਿਉਂ ਵਿੱਤੀ ਖੇਤਰ ਆਪਣੇ ਜੋਖਮ ਮਾਡਲਾਂ ਨੂੰ ਸੁਧਾਰਦਾ ਹੈ, ਸਾਫ਼, ਦਸਤਾਵੇਜ਼ੀ ਵਿੱਤੀ ਇਤਿਹਾਸ ਦੀ ਕੀਮਤ ਹੋਰ ਵਧੇਗੀ। ਜਿਹੜੇ ਅਰਜ਼ੀਦਾਰ ਆਪਣੇ ਨਿੱਜੀ ਅਤੇ ਵਪਾਰਕ ਵਿੱਤਾਂ ਵਿਚਕਾਰ ਸਖ਼ਤ ਵੱਖਰਾਪਣ ਬਣਾਈ ਰੱਖਦੇ ਹਨ ਅਤੇ ਇਹ ਯਕੀਨੀ ਬਣਾਉਂਦੇ ਹਨ ਕਿ ਸਾਰੀ ਦੂਜੀ ਆਮਦਨ ਟੈਕਸ-ਅਨੁਕੂਲ ਹੈ, ਉਹ ਬਦਲਦੇ ਕ੍ਰੈਡਿਟ ਮਾਹੌਲ ਵਿੱਚ ਲੋਨ ਦੀਆਂ ਸ਼ਰਤਾਂ 'ਤੇ ਗੱਲਬਾਤ ਕਰਨ ਵਿੱਚ ਮਜ਼ਬੂਤ ਸਥਿਤੀ ਵਿੱਚ ਹੋਣਗੇ।