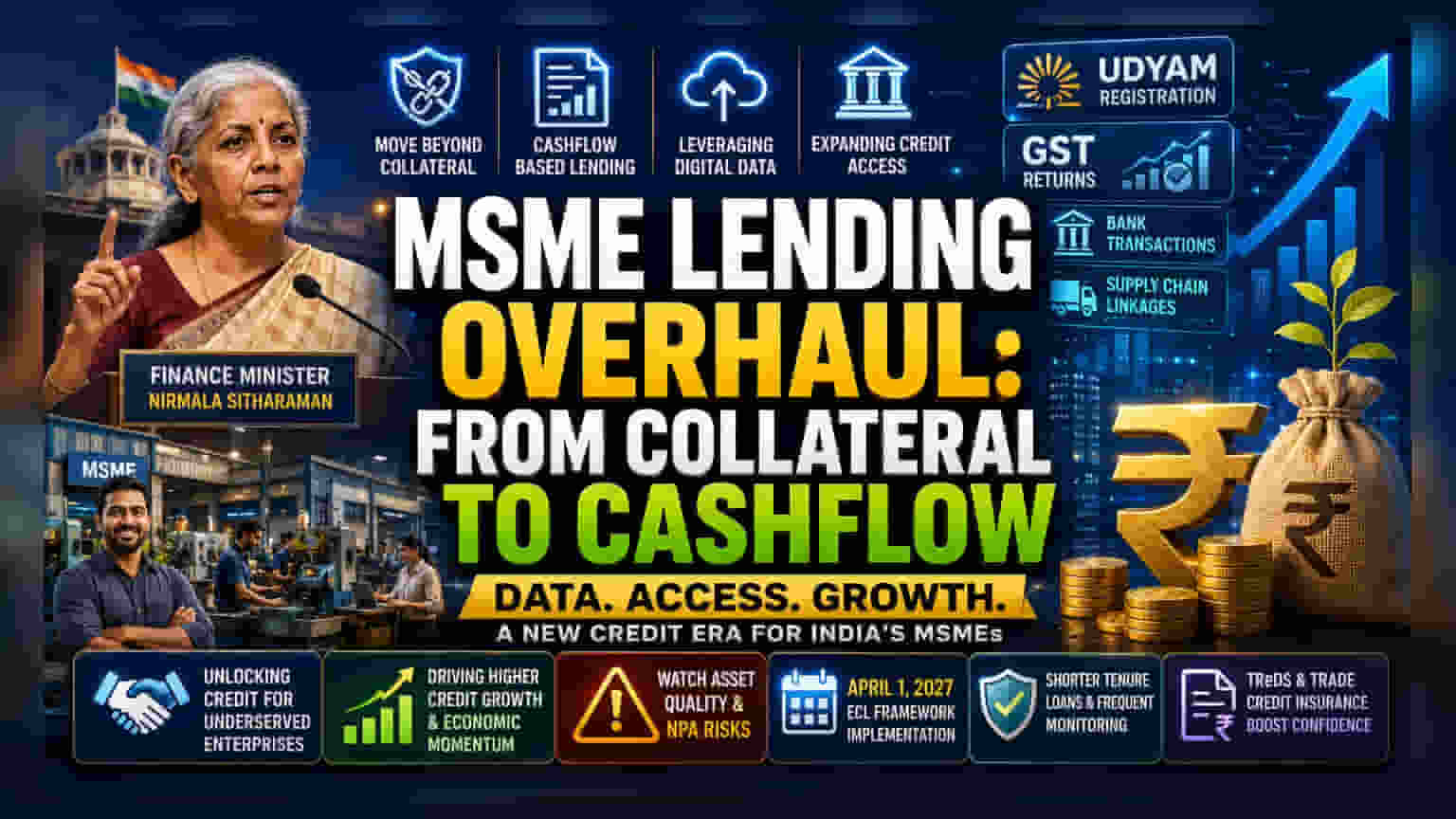

ਵਿੱਤ ਮੰਤਰੀ ਨਿਰਮਲਾ ਸੀਤਾਰਮਨ ਨੇ ਬੈਂਕਾਂ ਨੂੰ MSME (ਸੂਖਮ, ਲਘੂ ਅਤੇ ਮੱਧਮ ਉੱਦਮ) ਲਈ ਪਰੰਪਰਿਕ ਕੋਲੇਟਰਲ (Collateral) ਅਧਾਰਤ ਲੋਨ ਤੋਂ ਹੱਟ ਕੇ ਕੈਸ਼ਫਲੋ (Cashflow) ਅਧਾਰਤ ਮਾਡਲ ਅਪਣਾਉਣ ਲਈ ਕਿਹਾ ਹੈ। ਡਿਜੀਟਲ ਡਾਟਾ ਜਿਵੇਂ ਕਿ ਉਦਯਮ (Udyam) ਪਲੇਟਫਾਰਮ ਤੋਂ ਵਰਤੋਂ ਕਰਕੇ ਕ੍ਰੈਡਿਟ ਤੱਕ ਪਹੁੰਚ ਵਧਾਉਣ ਦੀ ਉਮੀਦ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਬੈਂਕਾਂ ਦੀ ਸੰਪਤੀ ਗੁਣਵੱਤਾ (Asset Quality), ਕ੍ਰੈਡਿਟ ਵਿਕਾਸ (Credit Growth) ਅਤੇ 2027 ਦੇ Expected Credit Loss (ECL) ਅਕਾਊਂਟਿੰਗ ਫਰੇਮਵਰਕ ਲਈ ਤਿਆਰੀ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ।

ਕੀ ਹੋਇਆ?

ਕੇਂਦਰੀ ਵਿੱਤ ਮੰਤਰੀ ਨਿਰਮਲਾ ਸੀਤਾਰਮਨ ਨੇ ਭਾਰਤੀ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਨੂੰ ਇੱਕ ਵੱਡਾ ਨਿਰਦੇਸ਼ ਦਿੱਤਾ ਹੈ। ਉਨ੍ਹਾਂ ਨੇ ਬੈਂਕਾਂ ਨੂੰ ਕਿਹਾ ਹੈ ਕਿ ਉਹ ਸੂਖਮ, ਲਘੂ ਅਤੇ ਮੱਧਮ ਉੱਦਮ (MSME) ਸੈਕਟਰ ਲਈ ਕਰਜ਼ਾ ਦੇਣ ਦੇ ਆਪਣੇ ਤਰੀਕਿਆਂ ਵਿੱਚ ਸੁਧਾਰ ਕਰਨ। ਮੁੱਖ ਤੌਰ 'ਤੇ, ਬੈਂਕਾਂ ਨੂੰ ਹੁਣ ਜਾਇਦਾਦ ਜਾਂ ਭੌਤਿਕ ਸੰਪਤੀਆਂ ਵਰਗੇ ਰਵਾਇਤੀ ਕੋਲੇਟਰਲ (Collateral) 'ਤੇ ਜ਼ਿਆਦਾ ਨਿਰਭਰ ਰਹਿਣ ਦੀ ਬਜਾਏ, ਕਾਰੋਬਾਰੀ ਸੰਸਥਾਵਾਂ ਦੇ ਅਸਲ ਕੈਸ਼ਫਲੋ (Cashflow) ਅਤੇ ਉਨ੍ਹਾਂ ਦੀ ਵਿੱਤੀ ਸਿਹਤ ਦੇ ਆਧਾਰ 'ਤੇ ਕਰਜ਼ਾ ਮਾਡਲ ਅਪਣਾਉਣੇ ਚਾਹੀਦੇ ਹਨ। ਸਰਕਾਰ ਬੈਂਕਾਂ ਨੂੰ ਉਦਯਮ (Udyam) ਅਤੇ GST ਫਾਈਲਿੰਗ ਵਰਗੇ ਪਲੇਟਫਾਰਮਾਂ ਤੋਂ ਉਪਲਬਧ ਡਿਜੀਟਲ ਡਾਟਾ ਦੀ ਵਰਤੋਂ ਕਰਕੇ ਛੋਟੇ ਕਾਰੋਬਾਰਾਂ ਦੀ ਕ੍ਰੈਡਿਟ ਯੋਗਤਾ (Creditworthiness) ਦਾ ਮੁਲਾਂਕਣ ਕਰਨ ਲਈ ਉਤਸ਼ਾਹਿਤ ਕਰ ਰਹੀ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਇਸਦਾ ਕੀ ਮਾਇਆ?

ਨਿਵੇਸ਼ਕਾਂ (Investors) ਲਈ, ਇਹ ਤਬਦੀਲੀ ਬੈਂਕਾਂ ਅਤੇ ਗੈਰ-ਬੈਂਕਿੰਗ ਵਿੱਤੀ ਕੰਪਨੀਆਂ (NBFCs) ਦੁਆਰਾ ਆਪਣੇ ਲੋਨ ਬੁੱਕ ਨੂੰ ਵਧਾਉਣ ਦੇ ਤਰੀਕੇ ਵਿੱਚ ਇੱਕ ਵੱਡਾ ਬਦਲਾਅ ਲਿਆ ਸਕਦੀ ਹੈ। MSME ਭਾਰਤੀ ਅਰਥਚਾਰੇ ਦਾ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਹਿੱਸਾ ਹਨ, ਪਰ ਇਤਿਹਾਸਕ ਤੌਰ 'ਤੇ ਉਨ੍ਹਾਂ ਨੂੰ ਕਰਜ਼ੇ ਲੈਣ ਵਿੱਚ ਮੁਸ਼ਕਲਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪਿਆ ਹੈ ਕਿਉਂਕਿ ਉਨ੍ਹਾਂ ਕੋਲ ਰਵਾਇਤੀ ਬੈਂਕਾਂ ਦੁਆਰਾ ਮੰਗੇ ਗਏ ਉੱਚ-ਮੁੱਲ ਦੇ ਭੌਤਿਕ ਕੋਲੇਟਰਲ ਦੀ ਕਮੀ ਹੁੰਦੀ ਹੈ।

ਜੇਕਰ ਬੈਂਕ ਸਫਲਤਾਪੂਰਵਕ ਕੈਸ਼ਫਲੋ-ਅਧਾਰਤ ਮਾਡਲ ਅਪਣਾਉਂਦੇ ਹਨ, ਤਾਂ ਉਹ ਇੱਕ ਵਿਸ਼ਾਲ, ਅਣ-ਸੇਵਾ ਪ੍ਰਾਪਤ ਬਾਜ਼ਾਰ ਨੂੰ ਖੋਲ੍ਹ ਸਕਦੇ ਹਨ। ਇਹ ਉਨ੍ਹਾਂ ਬੈਂਕਾਂ ਲਈ ਉੱਚ ਕ੍ਰੈਡਿਟ ਵਿਕਾਸ (Credit Growth) ਨੂੰ ਵਧਾ ਸਕਦਾ ਹੈ ਜਿਨ੍ਹਾਂ ਦਾ MSME ਸੈਕਟਰ ਵਿੱਚ ਮਜ਼ਬੂਤ ਪ੍ਰਭਾਵ ਹੈ। ਹਾਲਾਂਕਿ, ਨਿਵੇਸ਼ਕਾਂ ਲਈ, ਇਹ ਸੰਪਤੀ ਗੁਣਵੱਤਾ (Asset Quality) 'ਤੇ ਨੇੜਿਓਂ ਨਜ਼ਰ ਰੱਖਣ ਦੀ ਲੋੜ ਵੀ ਪੈਦਾ ਕਰਦਾ ਹੈ। ਸਖ਼ਤ ਕੋਲੇਟਰਲ ਤੋਂ ਬਿਨਾਂ ਉਧਾਰ ਦੇਣ ਲਈ ਇਹ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਕਿ ਕਰਜ਼ਾ ਲੈਣ ਵਾਲੇ actually ਭੁਗਤਾਨ ਕਰ ਸਕਣ, ਸੂਝਵਾਨ ਡਾਟਾ ਵਿਸ਼ਲੇਸ਼ਣ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਜੇਕਰ ਇਹ ਪ੍ਰਕਿਰਿਆ ਸਹੀ ਢੰਗ ਨਾਲ ਨਹੀਂ ਸੰਭਾਲੀ ਜਾਂਦੀ, ਤਾਂ ਇਸ ਨਾਲ ਗੈਰ-ਕਾਰਗੁਜ਼ਾਰ ਸੰਪਤੀਆਂ (NPAs) ਦੇ ਰੂਪ ਵਿੱਚ ਵਧੇਰੇ ਬੁਰਾ ਕਰਜ਼ਾ ਹੋ ਸਕਦਾ ਹੈ।

ਡਾਟਾ-ਅਧਾਰਿਤ ਲੈਂਡਿੰਗ ਵੱਲ ਵਧਣਾ

ਬੈਂਕ ਭੌਤਿਕ ਸੁਰੱਖਿਆ ਨੂੰ ਬਦਲਣ ਲਈ 'ਡਿਜੀਟਲ ਫੁੱਟਪ੍ਰਿੰਟਸ' ਦੀ ਵੱਧਦੀ ਵਰਤੋਂ ਕਰ ਰਹੇ ਹਨ। ਇਸ ਵਿੱਚ GST ਰਿਟਰਨ, ਬੈਂਕ ਟ੍ਰਾਂਜੈਕਸ਼ਨ ਪੈਟਰਨ ਅਤੇ ਸਪਲਾਈ-ਚੇਨ ਲਿੰਕੇਜ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ ਕਰਨਾ ਸ਼ਾਮਲ ਹੈ ਤਾਂ ਜੋ ਇਹ ਸਮਝਿਆ ਜਾ ਸਕੇ ਕਿ ਕੋਈ ਕਾਰੋਬਾਰ ਵਧ-ਫੁੱਲ ਰਿਹਾ ਹੈ ਜਾਂ ਸੰਘਰਸ਼ ਕਰ ਰਿਹਾ ਹੈ। ਕੁਝ ਬੈਂਕ ਪਹਿਲਾਂ ਹੀ ਸਕੀਮਾਂ ਲਾਂਚ ਕਰ ਚੁੱਕੇ ਹਨ, ਜਿਵੇਂ ਕਿ ਕ੍ਰੈਡਿਟ ਗਾਰੰਟੀ ਫੰਡ ਦੁਆਰਾ ਸਮਰਥਿਤ ਲੋਨ, ਜਿਸ ਨਾਲ ਕਰਜ਼ਾ ਲੈਣ ਵਾਲੇ ਨੂੰ ਸੰਪਤੀਆਂ ਗਹਿਣੇ ਰੱਖਣ ਦੀ ਲੋੜ ਘੱਟ ਜਾਂਦੀ ਹੈ। ਇਸ ਤਬਦੀਲੀ ਦਾ ਉਦੇਸ਼ ਬੈਂਕਾਂ ਨੂੰ ਛੋਟੇ ਸ਼ਹਿਰਾਂ ਅਤੇ ਟੀਅਰ-II ਅਤੇ ਟੀਅਰ-III ਬਾਜ਼ਾਰਾਂ ਵਿੱਚ ਉੱਦਮਾਂ ਤੱਕ ਪਹੁੰਚਣ ਵਿੱਚ ਮਦਦ ਕਰਨਾ ਹੈ, ਜਿੱਥੇ ਕਾਰੋਬਾਰਾਂ ਦੀ ਸੰਖਿਆ ਜ਼ਿਆਦਾ ਹੈ ਪਰ ਰਸਮੀ ਕ੍ਰੈਡਿਟ ਤੱਕ ਪਹੁੰਚ ਰਵਾਇਤੀ ਤੌਰ 'ਤੇ ਘੱਟ ਰਹੀ ਹੈ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ECL ਫਰੇਮਵਰਕ 'ਤੇ ਕਿਉਂ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ?

ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਤਾਰੀਖ ਆ ਰਹੀ ਹੈ - 1 ਅਪ੍ਰੈਲ, 2027। ਇਸ ਦਿਨ ਨਵਾਂExpected Credit Loss (ECL) ਫਰੇਮਵਰਕ ਪ੍ਰਭਾਵੀ ਹੋਣ ਜਾ ਰਿਹਾ ਹੈ। ਮੌਜੂਦਾ 'ਇਨਕਰਡ ਲੌਸ' ਮਾਡਲ ਦੇ ਉਲਟ, ਜਿੱਥੇ ਬੈਂਕ ਡਿਫਾਲਟ ਹੋਣ ਤੋਂ ਬਾਅਦ ਹੀ ਨੁਕਸਾਨ ਲਈ ਪ੍ਰਬੰਧ ਕਰਦੇ ਹਨ, ECL ਮਾਡਲ ਲਈ ਬੈਂਕਾਂ ਨੂੰ ਸੰਭਾਵੀ ਨੁਕਸਾਨਾਂ ਲਈ ਪਹਿਲਾਂ ਹੀ ਪ੍ਰਬੰਧ ਕਰਨੇ ਪੈਂਦੇ ਹਨ।

ਇਹ ਬਦਲਾਅ ਬੈਂਕਾਂ ਨੂੰ ਵਧੇਰੇ ਸਾਵਧਾਨੀ ਵਰਤਣ ਲਈ ਮਜਬੂਰ ਕਰੇਗਾ। ਜੇਕਰ ਕਿਸੇ ਬੈਂਕ ਦਾ MSME ਪੋਰਟਫੋਲੀਓ ਜੋਖਮ ਭਰਿਆ ਮੰਨਿਆ ਜਾਂਦਾ ਹੈ, ਤਾਂ ECL ਫਰੇਮਵਰਕ ਬੈਂਕਾਂ ਨੂੰ ਵਧੇਰੇ ਪੂੰਜੀ ਅਲੱਗ ਰੱਖਣ ਲਈ ਮਜਬੂਰ ਕਰ ਸਕਦਾ ਹੈ, ਜੋ ਉਨ੍ਹਾਂ ਦੇ ਮੁਨਾਫੇ ਨੂੰ ਘਟਾ ਸਕਦਾ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਸ ਸਖ਼ਤ ਰੈਗੂਲੇਟਰੀ ਵਾਤਾਵਰਣ ਦੀ ਤਿਆਰੀ ਲਈ ਬੈਂਕਾਂ ਦੁਆਰਾ ਆਪਣੀਆਂ ਲੈਂਡਿੰਗ ਅਭਿਆਸਾਂ ਵਿੱਚ ਕੀਤੇ ਗਏ ਸਮਾਯੋਜਨਾਂ 'ਤੇ ਨੇੜੀਓਂ ਧਿਆਨ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ। ਛੋਟੀ ਮਿਆਦ ਦੇ ਲੋਨ ਅਤੇ ਕਾਰੋਬਾਰੀ ਕੈਸ਼ਫਲੋ ਦੀ ਵਧੇਰੇ ਬਾਰੰਬਾਰਤਾ ਨਾਲ ਨਿਗਰਾਨੀ ਇਹਨਾਂ ਜੋਖਮਾਂ ਨੂੰ ਘਟਾਉਣ ਲਈ ਬੈਂਕਾਂ ਦੁਆਰਾ ਵਰਤੀਆਂ ਜਾਣ ਵਾਲੀਆਂ ਰਣਨੀਤੀਆਂ ਹੋ ਸਕਦੀਆਂ ਹਨ।

ਦੇਰੀ ਨਾਲ ਭੁਗਤਾਨ ਦੇ ਜੋਖਮਾਂ ਦਾ ਪ੍ਰਬੰਧਨ

MSME ਸੈਕਟਰ ਲਈ ਇੱਕ ਲਗਾਤਾਰ ਚੁਣੌਤੀ ਵੱਡੇ ਕਾਰਪੋਰੇਟ ਗਾਹਕਾਂ ਤੋਂ ਭੁਗਤਾਨ ਵਿੱਚ ਦੇਰੀ ਹੈ, ਜਿਸ ਕਾਰਨ ਛੋਟੇ ਕਾਰੋਬਾਰਾਂ ਨੂੰ ਅਕਸਰ ਕੈਸ਼ ਫਲੋ ਸਮੱਸਿਆਵਾਂ ਦਾ ਸਾਹਮਣਾ ਕਰਨਾ ਪੈਂਦਾ ਹੈ। ਟ੍ਰੇਡ ਰਿਸੀਵੇਬਲਜ਼ ਡਿਸਕਾਊਂਟਿੰਗ ਸਿਸਟਮ (TReDS) ਵਰਗੀਆਂ ਪਹਿਲਕਦਮੀਆਂ ਇਹਨਾਂ ਕਾਰੋਬਾਰਾਂ ਨੂੰ ਉਨ੍ਹਾਂ ਦੇ ਇਨਵੌਇਸਾਂ ਨੂੰ ਡਿਸਕਾਊਂਟ ਕਰਕੇ ਤੇਜ਼ੀ ਨਾਲ ਭੁਗਤਾਨ ਪ੍ਰਾਪਤ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕਰਨ ਲਈ ਤਿਆਰ ਕੀਤੀਆਂ ਗਈਆਂ ਹਨ। ਇਹਨਾਂ ਪਲੇਟਫਾਰਮਾਂ ਵਿੱਚ ਟ੍ਰੇਡ ਕ੍ਰੈਡਿਟ ਬੀਮਾ (Trade Credit Insurance) ਨੂੰ ਏਕੀਕ੍ਰਿਤ ਕਰਨਾ ਵਿੱਤ ਪ੍ਰਦਾਤਾਵਾਂ ਦੇ ਆਤਮ-ਵਿਸ਼ਵਾਸ ਲਈ ਇੱਕ ਸਕਾਰਾਤਮਕ ਕਦਮ ਹੈ। ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਦੀ ਨਿਗਰਾਨੀ ਕਰਨ ਵਾਲੇ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਹਨਾਂ ਪਲੇਟਫਾਰਮਾਂ ਦੇ ਵਿਕਾਸ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣੀ ਚਾਹੀਦੀ ਹੈ, ਕਿਉਂਕਿ ਇਹ ਬੈਂਕਾਂ ਨੂੰ ਸਿਰਫ MSME ਦੀ ਬਜਾਏ ਕਾਰਪੋਰੇਟ ਖਰੀਦਦਾਰ ਦੀ ਮਜ਼ਬੂਤੀ ਦੇ ਆਧਾਰ 'ਤੇ ਉਧਾਰ ਦੇਣ ਦਾ ਇੱਕ ਸੁਰੱਖਿਅਤ ਤਰੀਕਾ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ।

ਅੱਗੇ ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਆਉਣ ਵਾਲੇ ਤਿਮਾਹੀਆਂ ਵਿੱਚ ਨਿਵੇਸ਼ਕ ਕੁਝ ਮੁੱਖ ਖੇਤਰਾਂ ਦੀ ਨਿਗਰਾਨੀ ਕਰਨਾ ਚਾਹ ਸਕਦੇ ਹਨ। ਪਹਿਲਾਂ, ਬੈਂਕ ਕੈਸ਼ਫਲੋ-ਅਧਾਰਿਤ ਲੈਂਡਿੰਗ ਟੈਕਨੋਲੋਜੀ ਨੂੰ ਕਿਵੇਂ ਅਪਣਾ ਰਹੇ ਹਨ, ਇਸ ਬਾਰੇ ਅਪਡੇਟਸ ਦੇਖੋ। ਦੂਜਾ, ਇਸ ਸੈਕਟਰ ਵਿੱਚ ਉੱਚ ਐਕਸਪੋਜ਼ਰ ਵਾਲੇ ਬੈਂਕਾਂ ਦੇ MSME ਪੋਰਟਫੋਲੀਓ ਵਿੱਚ NPA ਪੱਧਰਾਂ ਦਾ ਧਿਆਨ ਰੱਖੋ। ਅੰਤ ਵਿੱਚ, 2027 ECL ਫਰੇਮਵਰਕ ਲਈ ਉਨ੍ਹਾਂ ਦੀ ਤਿਆਰੀ ਦੇ ਸੰਬੰਧ ਵਿੱਚ ਮੈਨੇਜਮੈਂਟ ਦੀ ਟਿੱਪਣੀ ਸੁਣੋ। ਇਹ ਕਾਰਕ ਇਹ ਸਮਝਣ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੋਣਗੇ ਕਿ ਕੀ MSME ਕ੍ਰੈਡਿਟ ਲਈ ਇਹ ਧੱਕਾ ਟਿਕਾਊ ਵਿਕਾਸ ਵੱਲ ਲੈ ਜਾਵੇਗਾ ਜਾਂ ਬੈਂਕ ਮੁਨਾਫੇ 'ਤੇ ਦਬਾਅ ਵਧਾਏਗਾ।