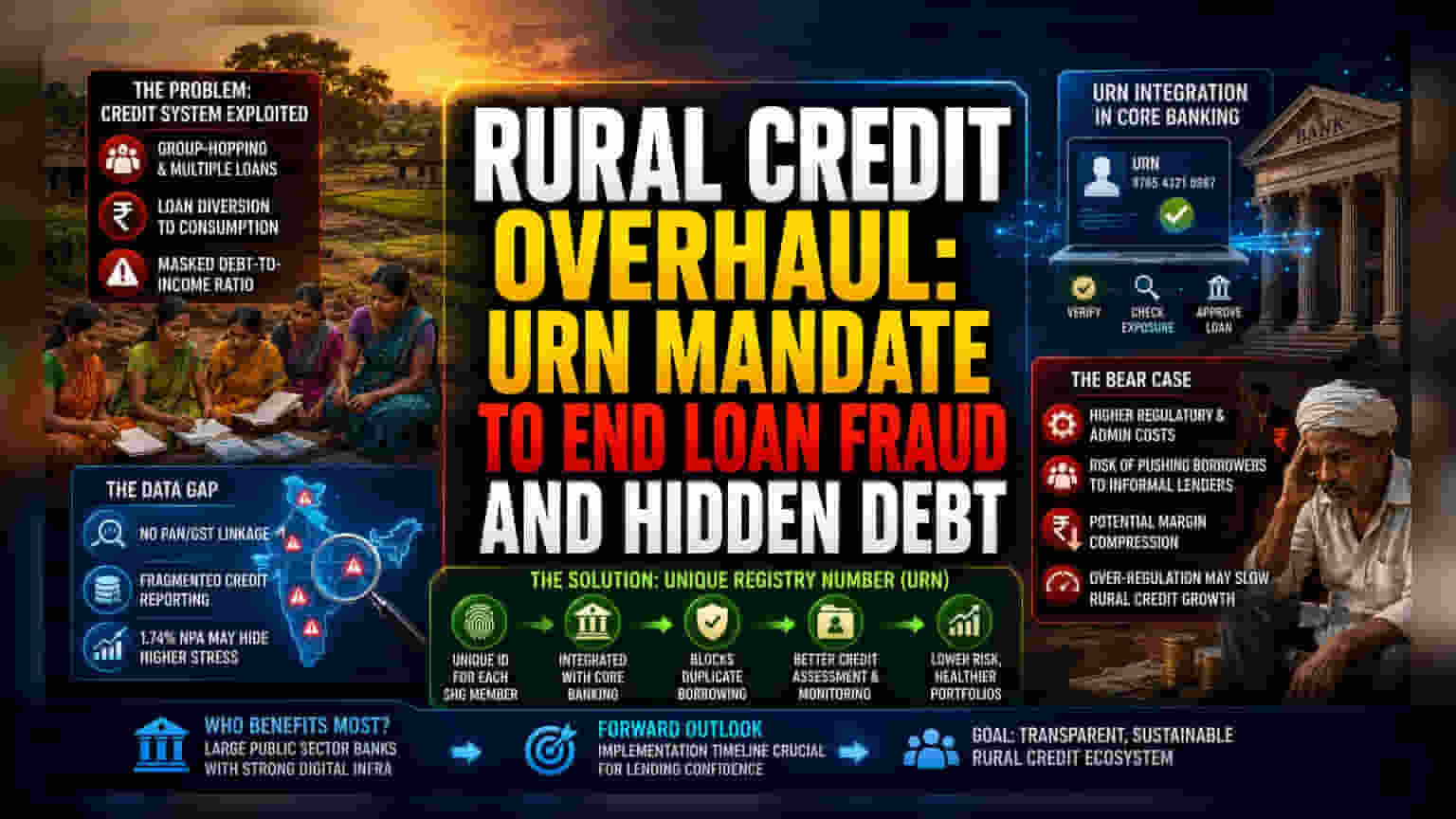

ਕਰਜ਼ੇ ਦੀ ਇਮਾਨਦਾਰੀ ਦਾ ਸੰਕਟ

ਪੇਂਡੂ ਕਰਜ਼ਾ ਪ੍ਰਣਾਲੀ ਵਿੱਚ ਸੁਧਾਰ ਦੀ ਇਹ ਮੰਗ ਇਸ ਲਈ ਉੱਠ ਰਹੀ ਹੈ ਕਿਉਂਕਿ ਹੁਣ ਇਹ ਗੱਲ ਸਾਫ਼ ਹੋ ਰਹੀ ਹੈ ਕਿ SHG-ਬੈਂਕ ਲਿੰਕੇਜ ਮਾਡਲ ਦਾ ਫਾਇਦਾ ਚੁੱਕ ਕੇ ਚੱਕਰਵਰਤੀ ਕਰਜ਼ੇ (circular debt cycles) ਬਣਾਏ ਜਾ ਰਹੇ ਹਨ। ਇਨ੍ਹਾਂ ਗਰੁੱਪਾਂ ਦਾ ਮੁੱਖ ਉਦੇਸ਼ ਤਾਂ ਛੋਟੇ-ਮੋਟੇ ਉੱਦਮੀਆਂ (micro-entrepreneurship) ਨੂੰ ਮਦਦ ਕਰਨਾ ਹੈ, ਪਰ ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਦੇ ਅੰਕੜੇ ਦੱਸਦੇ ਹਨ ਕਿ ਕਾਫੀ ਜ਼ਿਆਦਾ ਕਰਜ਼ਾ ਖਪਤ (consumption) ਵੱਲ ਮੋੜ ਦਿੱਤਾ ਗਿਆ ਹੈ, ਜਾਂ ਇਸ ਤੋਂ ਵੀ ਮਾੜਾ, ਕਈ ਗਰੁੱਪਾਂ ਵਿੱਚ ਸ਼ਾਮਲ ਹੋ ਕੇ ਸਿਸਟਮ ਨੂੰ ਧੋਖਾ ਦੇਣ ਵਾਲੇ ਵਿਅਕਤੀਆਂ ਦੁਆਰਾ ਇਸ ਦੀ ਵਰਤੋਂ ਕੀਤੀ ਗਈ ਹੈ। URNs ਨੂੰ ਸਿੱਧੇ ਕੋਰ ਬੈਂਕਿੰਗ ਸਿਸਟਮ (CBS) ਵਿੱਚ ਜੋੜ ਕੇ, ਕਰਜ਼ਾ ਦੇਣ ਵਾਲੇ ਇਸ 'ਗਰੁੱਪ-ਹੌਪਿੰਗ' ਵਿਵਹਾਰ ਨੂੰ ਖਤਮ ਕਰਨਾ ਚਾਹੁੰਦੇ ਹਨ, ਜੋ ਪੇਂਡੂ ਕਰਜ਼ਦਾਰਾਂ ਦੇ ਅਸਲੀ ਕਰਜ਼ਾ-ਤੋਂ-ਆਮਦਨ ਅਨੁਪਾਤ (debt-to-income ratio) ਨੂੰ ਲੁਕਾ ਦਿੰਦਾ ਹੈ।

ਡਾਟਾ ਗੈਪ ਅਤੇ ਰੈਗੂਲੇਟਰੀ ਰਗੜ

ਕੇਂਦਰੀ ਰਜਿਸਟਰੀ ਵੱਲ ਇਹ ਕਦਮ ਵਿੱਤੀ ਸੰਸਥਾਵਾਂ ਵਿੱਚ ਸਖ਼ਤੀ ਦੇ ਇੱਕ ਵੱਡੇ ਰੁਝਾਨ ਨੂੰ ਦਰਸਾਉਂਦਾ ਹੈ। ਕਾਰਪੋਰੇਟ ਕਰਜ਼ਦਾਰਾਂ ਜਾਂ ਰਸਮੀ MSMEs ਦੇ ਉਲਟ, ਜ਼ਿਆਦਾਤਰ SHGs PAN ਜਾਂ GST-ਆਧਾਰਿਤ ਕ੍ਰੈਡਿਟ ਰਿਪੋਰਟਿੰਗ ਦੇ ਦਾਇਰੇ ਤੋਂ ਬਾਹਰ ਕੰਮ ਕਰਦੇ ਹਨ। ਇਸ ਕਾਰਨ ਵਪਾਰਕ ਬੈਂਕਾਂ ਲਈ ਇੱਕ ਵੱਡਾ ਅੰਨ੍ਹਾਪਨ (blind spot) ਬਣ ਜਾਂਦਾ ਹੈ, ਕਿਉਂਕਿ ਉਨ੍ਹਾਂ ਕੋਲ ਇਸ ਸਮੇਂ ਵੱਖ-ਵੱਖ ਕਰਜ਼ਾ ਦੇਣ ਵਾਲੀਆਂ ਸੰਸਥਾਵਾਂ ਵਿੱਚ ਕਰਜ਼ੇ ਦੇ ਐਕਸਪੋਜ਼ਰ ਨੂੰ ਕ੍ਰਾਸ-ਰੈਫਰੈਂਸ ਕਰਨ ਲਈ ਡਾਟਾ ਇਨਫ్రాਸਟਰਕਚਰ ਦੀ ਘਾਟ ਹੈ। ਵਿਸ਼ਲੇਸ਼ਕਾਂ ਦਾ ਸੁਝਾਅ ਹੈ ਕਿ 1.74% ਦਾ NPA ਅੰਕੜਾ ਅਸਲ ਵਿੱਚ ਲੁਕੀ ਹੋਈ ਤਣਾਅ (hidden stress) ਦੀ ਉੱਚ ਡਿਗਰੀ ਨੂੰ ਛੁਪਾ ਸਕਦਾ ਹੈ, ਕਿਉਂਕਿ ਬੈਂਕ ਇਸ ਸਮੇਂ ਵਿਅਕਤੀਗਤ-ਮੈਂਬਰ, PAN-ਲਿੰਕਡ ਕ੍ਰੈਡਿਟ ਵਿਜ਼ੀਬਿਲਿਟੀ ਦੀ ਬਜਾਏ ਖੰਡਿਤ, ਗਰੁੱਪ-ਪੱਧਰ ਦੀ ਰਿਪੋਰਟਿੰਗ 'ਤੇ ਨਿਰਭਰ ਕਰਦੇ ਹਨ। ਇੱਕ ਕੇਂਦਰੀਕ੍ਰਿਤ URN ਮੈਂਡੇਟ ਬੈਂਕਾਂ ਨੂੰ SHG ਕ੍ਰੈਡਿਟ ਹਿਸਟਰੀ ਨਾਲ ਉਹੀ ਜਾਂਚ-ਪੜਤਾਲ ਕਰਨ ਦੀ ਆਗਿਆ ਦੇਵੇਗਾ ਜੋ ਵਿਅਕਤੀਗਤ ਰਿਟੇਲ ਕਰਜ਼ਦਾਰਾਂ 'ਤੇ ਲਾਗੂ ਹੁੰਦੀ ਹੈ, ਜਿਸ ਨਾਲ ਪੇਂਡੂ ਮਾਈਕ੍ਰੋ-ਕ੍ਰੈਡਿਟ ਨੂੰ ਰਸਮੀ ਦਾਇਰੇ ਵਿੱਚ ਲਿਆਂਦਾ ਜਾ ਸਕੇਗਾ।

ਮਾਈਕ੍ਰੋ-ਲੈਂਡਿੰਗ ਲਈ ਬੇਅਰ ਕੇਸ

ਹਾਲਾਂਕਿ URNs ਦਾ ਇਹ ਮੈਂਡੇਟ ਇੱਕ ਸਧਾਰਨ ਤਕਨੀਕੀ ਅਪਗ੍ਰੇਡ ਜਾਪ ਸਕਦਾ ਹੈ, ਪਰ ਇਸ ਵਿੱਚ ਮਾਈਕ੍ਰੋ-ਫਾਈਨਾਂਸ ਇੰਡਸਟਰੀ ਲਈ ਮਹੱਤਵਪੂਰਨ ਜੋਖਮ ਹਨ। ਵਿਕਾਸ ਖੇਤਰ ਦੇ ਆਲੋਚਕਾਂ ਦਾ ਕਹਿਣਾ ਹੈ ਕਿ SHGs ਦਾ ਜ਼ਿਆਦਾ ਨਿਯਮਨ (over-regulating) ਪੇਂਡੂ ਅਰਥਚਾਰਿਆਂ ਵਿੱਚ ਪੂੰਜੀ ਦੇ ਪ੍ਰਵਾਹ (velocity of capital) ਨੂੰ ਰੋਕ ਸਕਦਾ ਹੈ। ਜੇਕਰ ਸਰਕਾਰ ਇੱਕ ਕਠੋਰ, ਉੱਚ-ਘਬਰਾਹਟ ਵਾਲੀ ਰਜਿਸਟ੍ਰੇਸ਼ਨ ਪ੍ਰਕਿਰਿਆ ਲਾਗੂ ਕਰਦੀ ਹੈ, ਤਾਂ ਜੋਖਮ ਇਹ ਹੈ ਕਿ ਕਮਜ਼ੋਰ ਆਬਾਦੀ ਨੂੰ ਅਨੌਪਚਾਰਿਕ, ਸ਼ੋਸ਼ਣਕਾਰੀ ਪੈਸੇ ਉਧਾਰ ਦੇਣ ਵਾਲਿਆਂ (predatory money lenders) ਵੱਲ ਧੱਕਿਆ ਜਾ ਸਕਦਾ ਹੈ ਜੋ ਨੈਸ਼ਨਲ ਰੂਰਲ ਲਾਈਵਲੀਹੁਡਜ਼ ਮਿਸ਼ਨ (National Rural Livelihoods Mission) ਦੀ ਨਿਗਰਾਨੀ ਤੋਂ ਬਾਹਰ ਕੰਮ ਕਰਦੇ ਹਨ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਬੈਂਕਾਂ ਲਈ, ਲੱਖਾਂ ਘੱਟ-ਟਿਕਟ ਵਾਲੇ ਖਾਤਿਆਂ ਲਈ ਇੱਕ ਰੀਅਲ-ਟਾਈਮ, ਪ੍ਰਮਾਣਿਤ ਰਜਿਸਟ੍ਰੀ ਬਣਾਈ ਰੱਖਣ ਦੀ ਪ੍ਰਸ਼ਾਸਨਿਕ ਲਾਗਤ, NPA ਦਰਾਂ ਵਿੱਚ ਥੋੜੀ ਕਮੀ ਦੇ ਲਾਭ ਤੋਂ ਵੱਧ ਹੋ ਸਕਦੀ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਇਹ ਧਿਆਨ ਦੇਣਾ ਚਾਹੀਦਾ ਹੈ ਕਿ ਵਧਿਆ ਹੋਇਆ ਰੈਗੂਲੇਟਰੀ ਬੋਝ ਅਕਸਰ ਪੇਂਡੂ ਮਾਈਕ੍ਰੋ-ਕ੍ਰੈਡਿਟ 'ਤੇ ਭਾਰੀ ਐਕਸਪੋਜ਼ਰ ਵਾਲੇ ਬੈਂਕਿੰਗ ਪੋਰਟਫੋਲੀਓ ਵਿੱਚ ਮਾਰਜਿਨ ਕੰਪ੍ਰੈਸ਼ਨ (margin compression) ਵੱਲ ਖੜਦਾ ਹੈ।

ਅਗਵਾਈ ਲਈ ਅੱਗੇ

ਇੰਡਸਟਰੀ ਦੇ ਭਾਗੀਦਾਰ ਬੈਂਕਰ ਕਮੇਟੀ ਦੀ ਅਗਲੀ ਮੀਟਿੰਗ 'ਤੇ ਨੇੜਿਓਂ ਨਜ਼ਰ ਰੱਖ ਰਹੇ ਹਨ, ਜਿੱਥੇ ਇਨ੍ਹਾਂ ਰਜਿਸਟ੍ਰੀ ਜ਼ਰੂਰਤਾਂ ਲਈ ਲਾਗੂ ਕਰਨ ਦੀ ਸਮਾਂ-ਸੀਮਾ (implementation timeline) ਨੂੰ ਅੰਤਿਮ ਰੂਪ ਦਿੱਤਾ ਜਾਵੇਗਾ। ਇਹ ਤਬਦੀਲੀ ਵੱਡੇ-ਕੈਪ ਪਬਲਿਕ ਸੈਕਟਰ ਬੈਂਕਾਂ ਦੇ ਪੱਖ ਵਿੱਚ ਜਾਣ ਦੀ ਉਮੀਦ ਹੈ ਜਿਨ੍ਹਾਂ ਕੋਲ ਮੌਜੂਦਾ ਡਿਜੀਟਲ ਇਨਫ్రాਸਟ੍ਰਕਚਰ ਹੈ, ਕਿਉਂਕਿ ਉਹ ਛੋਟੇ, ਸਰੋਤ-ਬਾੱਧਤ ਖੇਤਰੀ ਪੇਂਡੂ ਬੈਂਕਾਂ (regional rural banks) ਨਾਲੋਂ ਇਨ੍ਹਾਂ ਨਵੇਂ ਵੈਰੀਫਿਕੇਸ਼ਨ ਪ੍ਰੋਟੋਕੋਲਾਂ ਨੂੰ ਏਕੀਕ੍ਰਿਤ ਕਰਨ ਲਈ ਬਿਹਤਰ ਸਥਿਤੀ ਵਿੱਚ ਹਨ। ਅੰਤਿਮ ਨਤੀਜਾ ਇਸ ਗੱਲ 'ਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ ਕਿ ਕੀ ਇਹ ਡਿਜੀਟਲ-ਪਹਿਲਾਂ ਪਹੁੰਚ (digital-first approach) ਉਧਾਰ ਦੇਣ ਦੇ ਵਿਸ਼ਵਾਸ ਨੂੰ ਬਹਾਲ ਕਰਦੀ ਹੈ ਜਾਂ ਪੇਂਡੂ ਕਰਜ਼ਾ ਸਪਲਾਈ ਵਿੱਚ ਸੰਕੋਚਨ (contraction) ਨੂੰ ਮਜਬੂਰ ਕਰਦੀ ਹੈ।