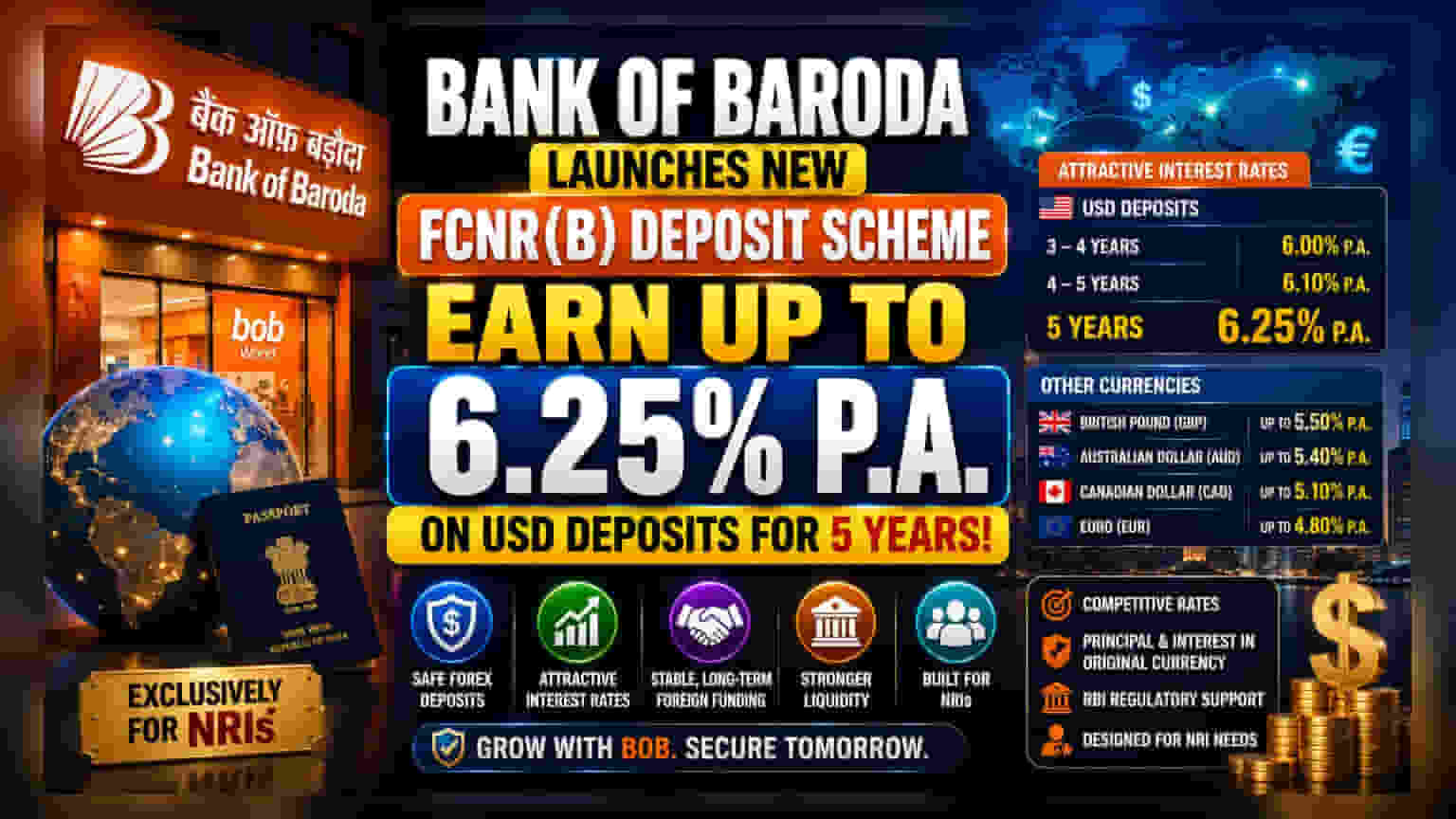

Bank of Baroda ਨੇ ਗੈਰ-ਨਿਵਾਸੀ ਭਾਰਤੀਆਂ (NRIs) ਲਈ ਇੱਕ ਨਵੀਂ 'bob Legend FCNR(B) Deposit Scheme' ਲਾਂਚ ਕੀਤੀ ਹੈ। ਇਸ ਤਹਿਤ 5 ਸਾਲਾਂ ਲਈ ਅਮਰੀਕੀ ਡਾਲਰ ਜਮ੍ਹਾਂ ਕਰਾਉਣ 'ਤੇ **6.25%** ਤੱਕ ਵਿਆਜ ਦਿੱਤਾ ਜਾ ਰਿਹਾ ਹੈ।

ਕੀ ਹੋਇਆ?

Bank of Baroda ਇੱਕ ਨਵਾਂ ਡਿਪੋਜ਼ਿਟ ਪ੍ਰੋਡਕਟ ਲੈ ਕੇ ਆਇਆ ਹੈ, ਜਿਸਦਾ ਨਾਮ 'bob Legend FCNR(B) Deposit Scheme' ਰੱਖਿਆ ਗਿਆ ਹੈ। ਇਸਨੂੰ ਖਾਸ ਤੌਰ 'ਤੇ ਗੈਰ-ਨਿਵਾਸੀ ਭਾਰਤੀਆਂ (NRIs) ਲਈ ਤਿਆਰ ਕੀਤਾ ਗਿਆ ਹੈ। ਇਸ ਸਕੀਮ ਤਹਿਤ, 5 ਸਾਲ ਦੀ ਮਿਆਦ ਵਾਲੇ ਅਮਰੀਕੀ ਡਾਲਰ ਡਿਪੋਜ਼ਿਟ 'ਤੇ ਸਾਲਾਨਾ 6.25% ਤੱਕ ਵਿਆਜ ਦਿੱਤਾ ਜਾਵੇਗਾ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਬੈਂਕ ਵੱਲੋਂ ਛੋਟੀਆਂ ਮਿਆਦਾਂ ਲਈ ਵੀ ਵੱਖ-ਵੱਖ ਵਿਆਜ ਦਰਾਂ ਦੀ ਪੇਸ਼ਕਸ਼ ਕੀਤੀ ਜਾ ਰਹੀ ਹੈ। 3 ਤੋਂ 4 ਸਾਲ ਦੀ ਮਿਆਦ ਲਈ 6% ਅਤੇ 4 ਤੋਂ 5 ਸਾਲ ਦੀ ਮਿਆਦ ਲਈ 6.1% ਵਿਆਜ ਦਰ ਹੈ। ਬੈਂਕ ਨੇ ਹੋਰ ਪ੍ਰਮੁੱਖ ਕਰੰਸੀਜ਼ ਜਿਵੇਂ ਕਿ ਬ੍ਰਿਟਿਸ਼ ਪੌਂਡ, ਆਸਟ੍ਰੇਲੀਅਨ ਡਾਲਰ, ਕੈਨੇਡੀਅਨ ਡਾਲਰ ਅਤੇ ਯੂਰੋ ਲਈ ਵੀ ਵਿਆਜ ਦਰਾਂ ਤੈਅ ਕੀਤੀਆਂ ਹਨ।

ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਇਹ ਕਿਉਂ ਮਹੱਤਵਪੂਰਨ ਹੈ?

ਬੈਂਕ ਲਈ, ਫੌਰਨ ਕਰੰਸੀ ਨਾਨ-ਰੈਜ਼ੀਡੈਂਟ (FCNR) ਡਿਪੋਜ਼ਿਟ ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰਨਾ ਸਥਿਰ, ਲੰਬੇ ਸਮੇਂ ਲਈ ਵਿਦੇਸ਼ੀ ਮੁਦਰਾ ਫੰਡਿੰਗ ਨੂੰ ਸੁਰੱਖਿਅਤ ਕਰਨ ਦਾ ਇੱਕ ਰਣਨੀਤਕ ਕਦਮ ਹੈ। ਉੱਚ ਵਿਆਜ ਦਰਾਂ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਕੇ, ਬੈਂਕ NRIs ਤੋਂ ਪੂੰਜੀ ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰ ਸਕਦਾ ਹੈ ਜੋ ਆਪਣੇ ਫੰਡ ਨੂੰ ਭਾਰਤੀ ਰੁਪਏ ਵਿੱਚ ਬਦਲਣ ਦੀ ਬਜਾਏ ਵਿਦੇਸ਼ੀ ਮੁਦਰਾ ਵਿੱਚ ਰੱਖਣਾ ਪਸੰਦ ਕਰਦੇ ਹਨ। ਇਹ ਜਮ੍ਹਾਂ ਕਰਤਾ ਲਈ ਕਰੰਸੀ ਫਲਕਚੂਏਸ਼ਨ ਦੇ ਜੋਖਮ ਨੂੰ ਖਤਮ ਕਰਦਾ ਹੈ, ਕਿਉਂਕਿ ਪ੍ਰਿੰਸੀਪਲ ਅਤੇ ਵਿਆਜ ਦੋਵੇਂ ਹੀ ਅਸਲ ਮੁਦਰਾ ਵਿੱਚ ਬਣੇ ਰਹਿੰਦੇ ਹਨ। ਬੈਂਕ ਲਈ, ਇਹ ਡਿਪੋਜ਼ਿਟ ਤਰਲਤਾ (Liquidity) ਦੇ ਇੱਕ ਉਪਯੋਗੀ ਸਰੋਤ ਵਜੋਂ ਕੰਮ ਕਰਦੇ ਹਨ।

ਨਿਵੇਸ਼ਕ ਇਸਨੂੰ ਕਿਵੇਂ ਦੇਖ ਸਕਦੇ ਹਨ?

ਨਿਵੇਸ਼ਕ ਅਕਸਰ ਇਸ ਗੱਲ 'ਤੇ ਨਜ਼ਰ ਰੱਖਦੇ ਹਨ ਕਿ ਡਿਪੋਜ਼ਿਟ ਗ੍ਰੋਥ ਬੈਂਕ ਦੇ ਨੈੱਟ ਇੰਟਰਸਟ ਮਾਰਜਿਨ (Net Interest Margin - NIM) ਨੂੰ ਕਿਵੇਂ ਪ੍ਰਭਾਵਿਤ ਕਰਦੀ ਹੈ। NIM ਉਹ ਅੰਤਰ ਹੁੰਦਾ ਹੈ ਜੋ ਬੈਂਕ ਕਰਜ਼ਿਆਂ ਤੋਂ ਕਮਾਉਂਦਾ ਹੈ ਅਤੇ ਜਮ੍ਹਾਂਕਰਤਾਵਾਂ ਨੂੰ ਅਦਾ ਕਰਦਾ ਹੈ। ਜਦੋਂ ਕਿ ਹਮਲਾਵਰ ਡਿਪੋਜ਼ਿਟ ਸਕੀਮਾਂ ਬੈਂਕਾਂ ਨੂੰ ਆਪਣਾ ਸੰਪਤੀ ਅਧਾਰ ਵਧਾਉਣ ਅਤੇ ਕਰਜ਼ੇ ਦੀ ਮੰਗ ਨੂੰ ਪੂਰਾ ਕਰਨ ਵਿੱਚ ਮਦਦ ਕਰਦੀਆਂ ਹਨ, ਪਰ ਇਹ ਫੰਡ ਦੀ ਲਾਗਤ ਨੂੰ ਵੀ ਵਧਾਉਂਦੀਆਂ ਹਨ। ਜੇਕਰ ਕੋਈ ਬੈਂਕ ਜਮ੍ਹਾਂਕਰਤਾਵਾਂ ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰਨ ਲਈ ਉੱਚ ਵਿਆਜ ਦਰਾਂ ਦਾ ਭੁਗਤਾਨ ਕਰਦਾ ਹੈ, ਤਾਂ ਉਸਨੂੰ ਆਪਣੀ ਮੁਨਾਫਾ ਮਾਰਜਿਨ ਦੀ ਰੱਖਿਆ ਲਈ ਇਨ੍ਹਾਂ ਫੰਡਾਂ ਨੂੰ ਉੱਚ-ਉਪਜ ਵਾਲੇ ਕਰਜ਼ਿਆਂ ਵਿੱਚ ਲਗਾਉਣਾ ਯਕੀਨੀ ਬਣਾਉਣਾ ਪੈਂਦਾ ਹੈ। ਨਿਵੇਸ਼ਕ ਆਉਣ ਵਾਲੇ ਤਿਮਾਹੀ ਨਤੀਜਿਆਂ 'ਤੇ ਨਜ਼ਰ ਰੱਖਣਗੇ ਕਿ ਕੀ ਇਹ ਨਵੀਂ ਸਕੀਮ ਮੁਨਾਫਾ ਮਾਰਜਿਨ ਨੂੰ ਮਹੱਤਵਪੂਰਨ ਤੌਰ 'ਤੇ ਘਟਾਏ ਬਿਨਾਂ ਡਿਪੋਜ਼ਿਟ ਬੇਸ ਨੂੰ ਪ੍ਰਭਾਵਸ਼ਾਲੀ ਢੰਗ ਨਾਲ ਵਧਾਉਂਦੀ ਹੈ।

ਵੱਡਾ ਬਿਜ਼ਨਸ ਸੰਦਰਭ

ਭਾਰਤੀ ਬੈਂਕ ਆਪਣੇ ਕ੍ਰੈਡਿਟ ਗ੍ਰੋਥ ਦਾ ਸਮਰਥਨ ਕਰਨ ਲਈ ਡਿਪੋਜ਼ਿਟ ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰਨ ਲਈ ਭਾਰੀ ਮੁਕਾਬਲੇ ਦਾ ਸਾਹਮਣਾ ਕਰ ਰਹੇ ਹਨ। ਬੈਂਕਿੰਗ ਸੈਕਟਰ ਲਈ ਕ੍ਰੈਡਿਟ-ਟੂ-ਡਿਪੋਜ਼ਿਟ ਅਨੁਪਾਤ (Credit-to-Deposit Ratio) ਇੱਕ ਮੁੱਖ ਮਾਨੀਟਰੇਬਲ ਬਣਿਆ ਹੋਇਆ ਹੈ, ਕਈ ਸੰਸਥਾਵਾਂ ਸਥਿਰ, ਲੰਬੇ ਸਮੇਂ ਦੀ ਪੂੰਜੀ ਹਾਸਲ ਕਰਨ ਲਈ ਵਿਸ਼ੇਸ਼ ਉਤਪਾਦ ਲਾਂਚ ਕਰ ਰਹੀਆਂ ਹਨ। ਭਾਰਤੀ ਰਿਜ਼ਰਵ ਬੈਂਕ (RBI) ਵੀ ਬੈਂਕਾਂ ਨੂੰ ਇਹ ਵਿਦੇਸ਼ੀ ਮੁਦਰਾ ਡਿਪੋਜ਼ਿਟ ਪ੍ਰਬੰਧਨ ਵਿੱਚ ਮਦਦ ਕਰਨ ਲਈ ਰੈਗੂਲੇਟਰੀ ਸਹਾਇਤਾ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ, ਜਿਸ ਵਿੱਚ ਕੁਝ ਮਿਆਦਾਂ ਲਈ ਹੈਜਿੰਗ ਲਾਗਤਾਂ ਨੂੰ ਸੋਖਣ ਦੀ ਆਗਿਆ ਵੀ ਸ਼ਾਮਲ ਹੈ। ਇਹ ਰੈਗੂਲੇਟਰੀ ਵਾਤਾਵਰਣ ਬੈਂਕਾਂ ਨੂੰ ਤਰਲਤਾ ਨੂੰ ਵਧਾਉਣ ਲਈ ਵਧੇਰੇ ਵਿਦੇਸ਼ੀ ਮੁਦਰਾ ਲਿਆਉਣ ਲਈ ਉਤਸ਼ਾਹਿਤ ਕਰਨ ਲਈ ਤਿਆਰ ਕੀਤਾ ਗਿਆ ਹੈ।

ਕੀ ਗਲਤ ਹੋ ਸਕਦਾ ਹੈ?

ਅਜਿਹੀਆਂ ਸਕੀਮਾਂ ਵਿੱਚ ਸ਼ੇਅਰਧਾਰਕਾਂ ਲਈ ਮੁੱਖ ਜੋਖਮ ਲਾਗਤ-ਲਾਭ ਸੰਤੁਲਨ ਨਾਲ ਸਬੰਧਤ ਹੈ। ਜੇਕਰ ਬੈਂਕ ਇਹਨਾਂ ਉੱਚ ਦਰਾਂ 'ਤੇ ਵੱਡੀ ਮਾਤਰਾ ਵਿੱਚ ਡਿਪੋਜ਼ਿਟ ਆਕਰਸ਼ਿਤ ਕਰਦਾ ਹੈ ਪਰ ਲੋੜੀਂਦੇ ਉੱਚ-ਗੁਣਵੱਤਾ ਵਾਲੇ ਲੈਂਡਿੰਗ ਮੌਕੇ ਲੱਭਣ ਲਈ ਸੰਘਰਸ਼ ਕਰਦਾ ਹੈ, ਤਾਂ ਇਹਨਾਂ ਡਿਪੋਜ਼ਿਟਾਂ ਦੀ ਲਾਗਤ ਬੈਂਕ ਦੀ ਮੁਨਾਫੇਖੰਡਤਾ 'ਤੇ ਨਕਾਰਾਤਮਕ ਅਸਰ ਪਾ ਸਕਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਅਜਿਹੀਆਂ ਸਕੀਮਾਂ ਦੀ ਸਫਲਤਾ ਗਲੋਬਲ ਨਿਵੇਸ਼ ਵਿਕਲਪਾਂ ਦੁਆਰਾ ਪੇਸ਼ ਕੀਤੀਆਂ ਜਾਣ ਵਾਲੀਆਂ ਵਿਆਜ ਦਰਾਂ 'ਤੇ ਨਿਰਭਰ ਕਰਦੀ ਹੈ। ਜੇਕਰ ਗਲੋਬਲ ਵਿਆਜ ਦਰਾਂ ਵਿੱਚ ਮਹੱਤਵਪੂਰਨ ਵਾਧਾ ਹੁੰਦਾ ਹੈ, ਤਾਂ ਇਹ ਬੈਂਕ ਡਿਪੋਜ਼ਿਟ ਦਰਾਂ ਘੱਟ ਆਕਰਸ਼ਕ ਹੋ ਸਕਦੀਆਂ ਹਨ, ਜੋ ਮੁਹਿੰਮ ਦੀ ਸਫਲਤਾ ਨੂੰ ਸੀਮਤ ਕਰ ਸਕਦੀਆਂ ਹਨ।

ਨਿਵੇਸ਼ਕਾਂ ਨੂੰ ਕੀ ਟਰੈਕ ਕਰਨਾ ਚਾਹੀਦਾ ਹੈ?

ਟਰੈਕ ਕਰਨ ਵਾਲਾ ਸਭ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਕਾਰਕ ਆਉਣ ਵਾਲੇ ਤਿਮਾਹੀ ਅਪਡੇਟਾਂ ਵਿੱਚ ਬੈਂਕ ਦੇ ਡਿਪੋਜ਼ਿਟ ਗ੍ਰੋਥ ਨੰਬਰ ਹਨ। ਨਿਵੇਸ਼ਕ 'ਕੋਸਟ ਆਫ ਫੰਡਜ਼' 'ਤੇ ਮੈਨੇਜਮੈਂਟ ਦੀ ਟਿੱਪਣੀ ਅਤੇ ਇਹ ਦੇਖ ਸਕਦੇ ਹਨ ਕਿ ਕੀ ਉਹ ਇਹਨਾਂ ਡਿਪੋਜ਼ਿਟ ਪਹਿਲਕਦਮੀਆਂ ਤੋਂ ਮਾਰਜਿਨ ਦਬਾਅ ਦੇਖਦੇ ਹਨ। ਕ੍ਰੈਡਿਟ-ਟੂ-ਡਿਪੋਜ਼ਿਟ ਅਨੁਪਾਤ ਦੀ ਨਿਗਰਾਨੀ ਕਰਨਾ ਇਹ ਵੀ ਸਮਝ ਪ੍ਰਦਾਨ ਕਰੇਗਾ ਕਿ ਬੈਂਕ ਇਨ੍ਹਾਂ ਨਵੇਂ ਫੰਡਾਂ ਨੂੰ ਕਿੰਨੀ ਕੁਸ਼ਲਤਾ ਨਾਲ ਵਰਤ ਰਿਹਾ ਹੈ। ਅੰਤ ਵਿੱਚ, ਹੈਜਿੰਗ ਲਾਗਤਾਂ ਜਾਂ ਵਿਦੇਸ਼ੀ ਮੁਦਰਾ ਇਨਫਲੋਜ਼ 'ਤੇ RBI ਦੇ ਰੈਗੂਲੇਟਰੀ ਰੁਖ ਵਿੱਚ ਕੋਈ ਵੀ ਬਦਲਾਅ ਇਹਨਾਂ ਸਕੀਮਾਂ ਦੀ ਲੰਬੇ ਸਮੇਂ ਦੀ ਵਿਹਾਰਕਤਾ ਨੂੰ ਸਮਝਣ ਲਈ ਮਹੱਤਵਪੂਰਨ ਹੋਵੇਗਾ।